二、互联网冲击下报业的生存景观

“物竞天择,适者生存”是物种生存的普遍法则,任何物种只有适应环境并在竞争中取胜才能生存下去。我们通过对互联网发展路径的梳理知道,它作为一种产业力量,立足于大众媒体是基于对自身生存模式的准确占位上,这是一个渐变的过程,从无到有,从边缘到大众普及,互联网花了十余年的时间。2005年在完成自身的资源积累与商业模式的成功塑造后,互联网显示出其强劲的生命力,全面抢滩传统媒体市场,其直接的结果就是四大传媒的节节败退。

1.在互联网的压力下报业生存空间日渐萎缩

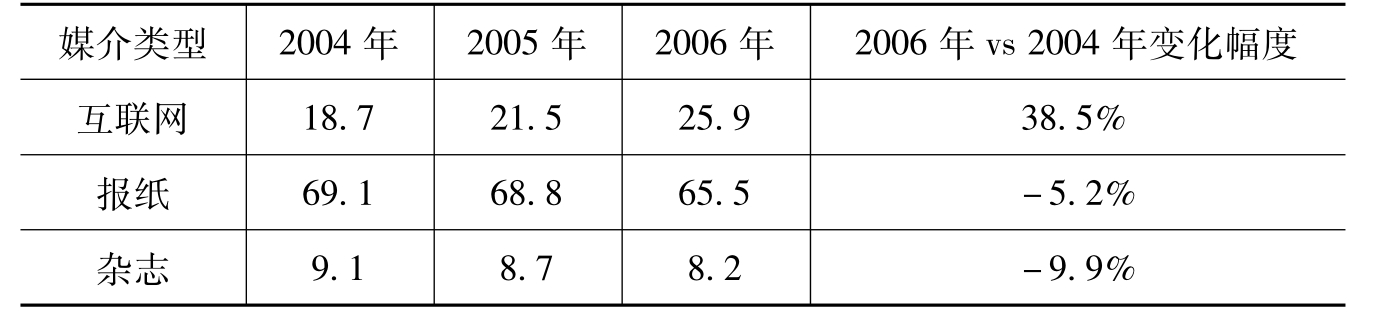

随着互联网技术日新月异的发展,我国的媒体环境在近年来发生着巨大的变化,互联网对于传统媒体的冲击也越来越大。根据CTR市场研究在全国36个大中城市的读者调查(CNRS)数据,从2004—2006年,报纸和杂志的日到达率分别从69.1%和9.1%降至65.5%和8.2%,下降幅度分别为5.2%和9.9%。(2)与此同时,CNRS的数据也显示,互联网在全国36个城市居民总体中的日到达率呈不断上升趋势,从2004年的18.7%上升到2006年的25.9%,3年间攀升7.2个百分点,增幅达到38.5%(表3-1)。表3-2、表3-3、表3-4反映了在互联网媒体的冲击下,地方报纸和全国性报纸受到影响的比率。从表中,我们可以知道地方性报纸由于区位优势和地方性特色,受到的冲击远远小于定位于综合性的全国性报媒,这说明报纸媒体专业化、特色化的定位对组织立足市场并经受考验的重要程度。

表3-1 2004—2006年三大媒介在全国36城市居民中的日到达率变化 (%)

表3-2 2004—2006年全国性报纸与地方性报纸平均每期阅读率变化趋势 (%)

表3-3 2004—2006年全国性报纸与地方性报纸的广告收入变化 万元人民币

注表3-1、表3-2、表3-3来源:CTR市场研究。

同时,2006年上半年,大陆报纸广告总额为313亿元,报纸广告的同比增长率为6.19%,而2005年上半年同比增长率为7.68%,报纸广告的同比增长率仍在下滑。一向作为宏观经济晴雨表的报业广告并未反映我国经济增长速度,2006年上半年我国的GDP同比增长率为10%,报纸广告的增长率仍旧低于经济增长率。

表3-4 2004—2006年几类全国性报纸和杂志平均每期阅读率变化(%)

注表3-4数据来源:CTR市场研究

广义而言,信息的同源性与媒体蛋糕的分割存在此消彼长的关系,互联网在居民总体中到达率呈上升趋势,意味着它势必对传统的报纸读者市场造成冲击。互联网已经不算是新媒体,但层出不穷的手机报、手机电视、博客、维客、播客等新型传播体或传播手段都是基于互联网技术产生的,它们正以便捷、海量、多样等特点蚕食着传统媒体市场。从这个意义上讲,互联网的兴起给报纸、杂志等传统平面媒体带来了巨大的压力,这种冲击具体表现在:

(1)受众群体增大,纸媒读者流失

通过网络接收信息的人群迅速增大,传统媒体的受众群不断减小。人们每天上网的时间更多了,用于看报的时间却逐年衰减。一项针对北京市场的调查显示,北京综合性报纸读者的平均年龄超过41岁,报纸读者的老龄化趋势日益严重,在2004年,35岁以下的年轻读者已经有11.6%的人由过去的经常阅读报纸转变为现在的几乎不读报纸——他们已经习惯于从网络上获取新闻及相关信息。特别是随着博客、播客、维客、简易聚合(RSS)、标签(tag)、搜索引擎、网络视频等Web 2.0技术和网站的大量涌现,使网络媒体的内容生产能力并不亚于传统媒体。年青一代轻点鼠标就可以达到与外界的一切联通,所以传统媒体的受众结构不断趋于老龄化。

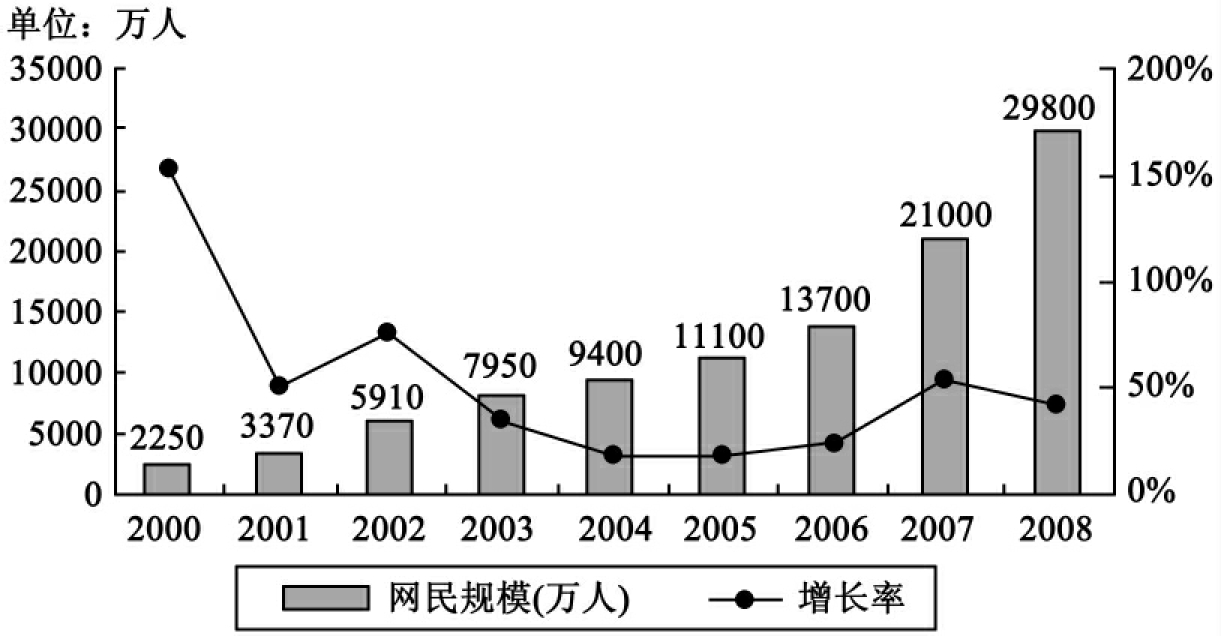

图3-1反映了互联网媒体从2000年到2008年间,网民规模从2250万人增加到29800万人,增加量几乎达到200%。这表明,网民基数已经占全国人口比例的1/4,以报媒为代表的传统媒体的受众群体逐步被瓜分。

3-1 中国互联网络发展状况统计报告(中国互联网络信息中心(CNNIC))

(2)经营收入逐年剧增,报业广告下滑

新媒体的成长性还表现为其传播影响力已经迅速转化为市场优势,强大的广告聚合能力导致新媒体近年来经营收入增幅迅猛,报业价值链被切割,利润被分流。互联网广告的分割占据其中最大板块,中国网络广告市场规模包括品牌网络广告和搜索引擎广告等运营收入,不包括渠道代理收入。其中品牌网络广告市场规模包括品牌图形、付费搜索、固定文字链、分类广告、富媒体广告和电子邮件等网络广告运营收入;搜索引擎广告市场规模包括基于搜索及细分产品的各类广告运营收入。中国互联网协会发布的《2009中国互联网调查报告》显示:2006年,我国网络广告(不含搜索引擎在内)收入达49.8亿元,比2005年增长了50.91%,2007年、2008年中国网络广告依然分别保持51.8%和55.6%的增长,2008年受奥运会经济的拉动,网络广告市场规模达到180.6亿元人民币,相比2007年同比增长71.0%,依然保持高速增长态势。而网络广告的主要来源,除了知名品牌和快速消费品、汽车、IT业广告,还有报纸曾经独享的分类广告。

(3)新媒体开辟内容生产,对传统媒体的依附减弱

网络媒体与传统媒体曾经有一段甜蜜的合作期,在创始之初,网络媒体由于没有独立的内容采编权,不得不依靠传统媒体的内容资源壮大自己,而对报业而言,之所以心甘情愿地将内容信息分享也是看中了新媒体积攒的人气资源,可以扩大自己的内容传播渠道。如果说网络媒体曾经依靠传统媒体,尤其是报业和通讯社的原创信息内容,而在传播市场上确立了自己的优势,那么,在积累起足够的人气后,以创新起家的新媒体又以技术和渠道为依托,利用其庞大的客户群体为创作队伍,开始拥有了市场化模式下的交互式信息生成能力,进而发展成为制作、发布各类信息的强大的开放式资讯平台,因而对传统媒体的依赖性正在减弱。

2.关于报业生存景观的几种理论假设

报业面临的全行业危机,引发业界与学界的相关人士对这个问题进行深入探究,提出关于报业困境的相关假设。如《京华时报》老总吴海民先期提出的“过冬论”和后来补充的“衰退学说”比较有代表意义。而清华大学新闻与传播学院教授刘建明在《报纸消亡与媒体市场激变》一文中预测说,报纸衰败引起的媒体变局将在3~5年内遭遇风暴,一切媒体都会在报纸消亡中重新洗牌。他还列出了报纸消亡的时间表:“报纸的相互兼并和大量倒闭将于2015年左右在我国出现,这是报界的动荡时期,致使2020年前后全部中等以下城市仅有一家报纸,再经过10~15年时间,全国报纸进入消亡期,除少数深度报道的报纸,所有依存市场的报纸都会不见踪迹。”(3)

2005年可以说是网络媒体的转折点和报纸媒体的“拐点”。据中国人民大学传播媒体管理研究所的抽样统计,大陆报业集团2005年上半年营业额大幅下滑,广告实际收入大多下跌10%~30%,跌幅在40%以上的也为数不少,平均跌幅超过15%,报业集团和报社出现大面积亏损,一些经营业绩良好的报业组织也未能幸免。

这种下滑趋势,在国内多家最有影响力的报纸中普遍反映出来,过去排在前十位的报纸除一两家有所例外,其他都是负增长。如连续11年居全国单张报纸广告收入之首的《广州日报》,2005年1~5月的广告额出现4.73%的负增长,6月份又出现12.6%的负增长。网络媒体的勃兴发出了这样一个强烈的信号:报业已经进入漫长而且永无尽头的寒冬。持寒冬观点的人指出,我国纸媒广告的增长率从持续20年的高位跌落下来,年轻读者流失严重,30岁以下读者下降了27.8%,发行市场逐渐萎缩。《足球》、《南方体育》等早前的业界翘楚相继停刊,所以他们认为报业由盛而衰的拐点已经出现。(4)

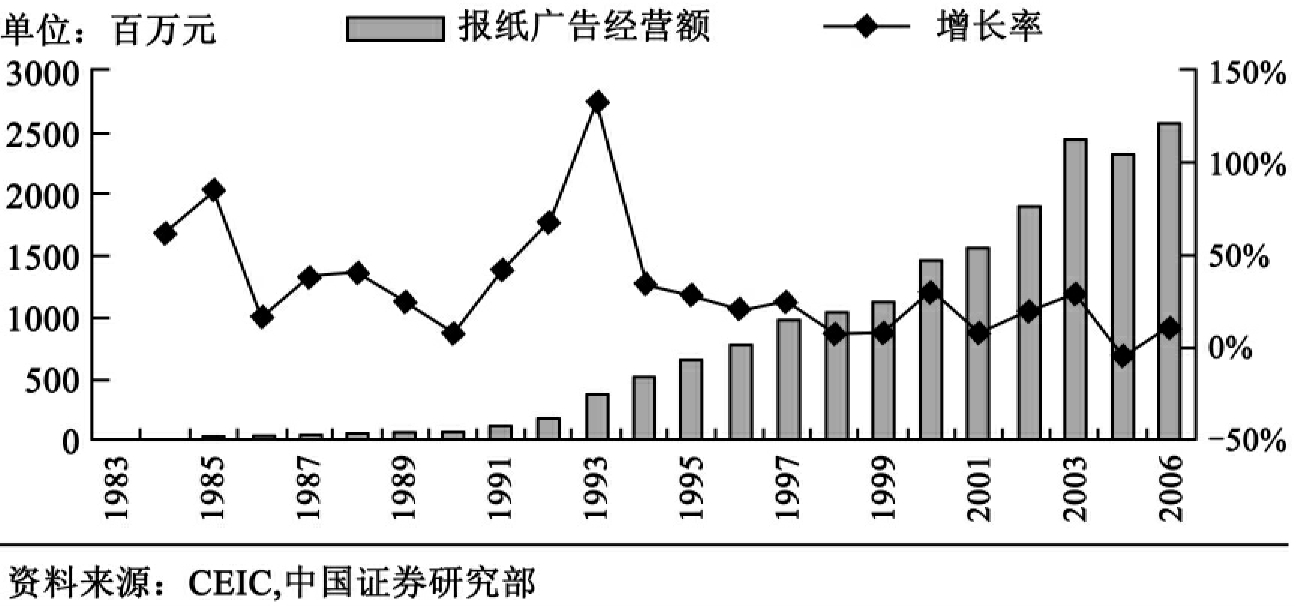

从1983年到2005年报纸媒体的广告经营额与增长率的关系,见图3-2,我们可以得出结论,1993年报业广告的增长达到最高峰,从2004年开始进入增长的低迷期,2005年全线的增长额首次低于GDP增长幅度,所以我们将其称为报业媒体的“拐点”来临。

在这种前提下,有学者提出报业“消亡论”。美国北卡罗来纳州立大学教授菲利普·迈尔预测:“如果现在报纸读者的发展趋势持续不明朗,到2044年,确切地说是2044年10月,最后一位日报读者将结账走人。”(5)迈尔的预测在美国传播界及世界各国报界引起轩然大波。反对者认为,这是危言耸听,报业的前景未必悲观,报纸的未来依然光明,即使在网络发达的国家里报纸依然是新闻传播的主流媒体。赞同者则认为,很多年以来,媒体一直在掩盖关于报纸的坏消息,实际上很多数字表明整个报业正处在生存危机的边缘。

图3-2 1983—2005年报纸广告经营额增长对比表

虽然报业目前正面临着业绩逐步下滑、受众市场不断分割、衰退不可争辩存在的现实,但这是否就意味着报业一定会消亡呢?我们知道,报纸作为一种传媒形态,是深得人心的,其权威性和公信力,以及所承载的历史使命、政治使命都决定其拥有自己独特的市场话语权。我们以数据为证,在以美国为代表的西方发达国家,报纸的发行量整体而言确实在持续下滑,但发行量并非衡量报业发展的唯一指标,而美国报业的收入和利润一直保持增长势头,只是增长的速度有所减慢,这在报业市场高度发达的西方国家是正常现象,而且总体而言,报业依然是美国赢利水平最稳定的行业之一。而在世界其他地区,包括中国在内的许多国家报纸的发行量和收入一直在逐年增长,只是增幅下降,如2006年报业广告刊登额增长率仅为3.9%,2007年则是-1.6%,2008年全年报刊广告刊登额达到921.8亿元,同比增长8.56%,其中报纸广告刊登额约为826.8亿元,相对2007年增长8.14%。(6)世界报业协会最新公布的数据再次证明了这一点:2006年,如果算上免费报纸,全球报纸总发行量上升了4.61%,报纸销量在亚洲、欧洲、非洲、南美洲、大洋洲都有所上升,北美洲是唯一报告销量下降的大洲。另外,全球收费报纸的广告收入也上升3.77%。(7)因此,报业是否会在未来某一天彻底退出市场现在定论还未时尚早。

3.衰退:报业发展一个不可争辩的事实

我们虽然不认同乐观主义的“寒冬论”,认为报业面临的危机可以随着市场转暖而全面复苏,也不同意悲观主义的“消亡学说”,但是一个不可争辩的事实是,报业发展正经历不可逆转的衰退。如武汉大学媒体发展研究中心的张金海教授多次提出,我们应该理性看待目前报业正经历的衰退,只有对报业现状的准确把握,才能制定适合报业发展的相应对策,指导报业的重生。我们知道,衡量一个产业是否进入衰退,一般要看其是否出现三大特征:第一,生产能力及供给是否出现严重过剩,即市场是否高度饱和;第二,产业中的企业是否开始恶性竞争并互相压价,以及随之而来的整个行业的利润空间变小,产业组织难以维系再生产;第三,因为竞争或者利润空间的挤压,部分企业是否不得已而退出了这个市场。这三个显著的特征昭示着整个行业的式微。我们通过对中国内地报业市场的跟踪研究,得出关于整个产业的发展状况是:

(1)阅读时空浓缩,报媒产品过剩

一个基本的事实是,网络媒体吸引了大批读者的眼球,最新的统计结果,还有57.9%的网民把传统报纸作为浏览新闻的途径之一,这也就等于说,已经有42.1%的网民放弃了报纸,即使仍然保持着读报习惯的网民,读报时间也相应大大缩短。至于一些全国性报纸和专业类报纸,发行量的锐减已经是多年的事情,传媒产品过剩已经是一个不可争辩的事实。

(2)报媒的利润空间萎缩

报纸间的恶性竞争已经出现,特别是同一城市的都市类报纸,竞争已经白热化,甚至恶化。2002年的报业大战把南京爆炒成一片新闻的热土,南京报业市场近十年来一直是《扬子晚报》独霸一方的局面,原有的《新华日报》、《南京日报》、《服务导报》、《金陵晚报》等几家报纸只占有很少的市场份额。后来新登场的《江苏商报》、《现代快报》、《江南时报》等几家新报纸向现有的报业格局挑战,试图要撼动《扬子晚报》的霸主地位。为争夺市场份额,新登场报纸纷纷降低报价,出现了好几家一毛钱报纸、两毛钱报纸甚至不要钱的报纸。一时间,报价大战硝烟弥漫,引起了国内新闻界的密切关注,这样恶性竞争的结果就是报媒的利润空间萎缩。

(3)一批报纸退出了市场

报媒产品作为一种特殊的文化消费,虽然拥有比较高的进入门槛,实行的是高准入制,获得刊号与充裕的资金是媒体经营的两大现实保障,但是退出机制却是顺应市场变化的,特别是那些远离意识形态的非宣传型媒体载体,没有获得市场认可和健康有序发展,市场之手会令其止步。有人称,近几年倒下的体育类报纸几乎能组成一支足球队:《南方体育》、《球报》、《21世纪体育》、《体育时报》、《体育快报》、《青年体育》、《足球11人》、《体育生活报》、《北京足球报》、《体育参考》、《体育天地》、《体坛导报》,都以各式各样的方式销声匿迹。城市综合性报纸停刊的如《巷报》、《新周报》、《蜀报》、《商务早报》、《四川青年报》等,如果作一项统计的话,也已经是很长的一串名单了,原因同样是没有市场需求。

《京华时报》老总吴海民曾经说过:“传统报纸的衰退期来得有点令人猝不及防,传统媒体必须进行革命性的创新,与其让别人革自己的命,不如自己起来革自己的命,积极寻找未来的出路。”(8)因此,传统报业必定要经历一场战略性转型和结构性再造的挑战,报业集团将不再是报纸品种的单一组合,而是向多媒体的方向渗透和融合,通过网络向音频、视频等多个领域进军,才能获得报业重生。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。