5.3 成本渠道冲击条件下的动态优化

Gali等(1999)构建了基准模型分析凯恩斯主义货币政策。他们设定IS曲线为

Phillps曲线为

其中扰动项遵循一阶自相关关系,有

递推IS曲线,可得

递推Phillps曲线,得

如果央行政策目标为

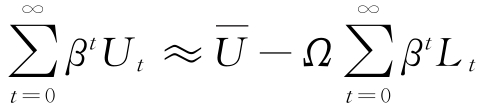

在缺乏承诺的前提下,央行按照给定公众预期的条件来设定最优化问题,在每一期设定产出缺口和通胀来实现最大化下式:

上式满足条件

其中,

构建拉格朗日函数,

令一阶条件等于零,得

其中

其中

根据πt= pt-pt-1,得其价格水平路径为

![]()

且其最优产出缺口与价格水平存在关联

联立供给曲线,假定公众理性预期,可得

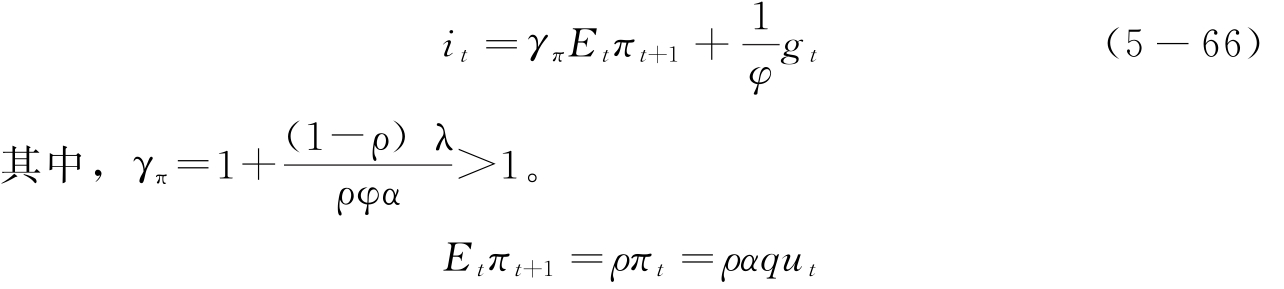

最优利率路径为:

从该模型出发, Gali等(1999)得出,当成本冲击型通胀存在时,短期产出缺口波动和通胀的替代关系是成立的。

Federico等(2004)假定经济体代表性个体的福利来自于消费和闲暇两个部分,即

其中,β为贴现率,ξ代表偏好变化冲击, C为消费, N为劳动供给,χ为相对权重,σ和η为弹性。

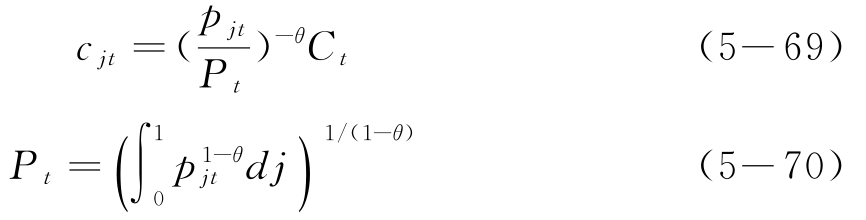

消费由对一系列各自由垄断竞争公司生产的产品构成,即

其中,θ> 1, j为公司生产的产品记为。给定每一个最终产品的价格,那么消费和价格之间的关系为

为了解决现金预付的约束问题,假定居民户在进入t期时持有现金 ,并在每一期开始时收到工资收入Wt,安排银行存款

,并在每一期开始时收到工资收入Wt,安排银行存款 对于全体社会居民户而言,预算约束必然存在,即

对于全体社会居民户而言,预算约束必然存在,即

而在期末,居民户都会收到资产带来的利润,并缴纳税收,预算式为

其中, Tt是总名义利率, 代表公司和中介机构的整体利润, Tt为一次性税收。

代表公司和中介机构的整体利润, Tt为一次性税收。

当经济体处于均衡时,有

由于不考虑投资,产品市场的均衡要求Yt= Ct+Gt, Gt为政府购买。假定政府购买是产出的部分, Gt=(1-γt) Yt,则Ct=γtYt。

假定产品价格存在粘性并按照Calvo模型(1983)调整,在任一期调整价格的企业比例为1-ω,其余的ω并不按照稳态最优化进行价格调整。假定每种产品的生产函数是yjt= AtNjt,企业生产受到现金预付约束,即必须到中介机构借入WtNt以支付工资,对于名义利率Rt,单位名义劳动成本为RtWt。

单位劳动的实际边际成本为

实际边际成本在浮动价格下取决于价格加成 ,即

,即

Gali等(1999)指出,根据该模型推知通胀调整方程为

其中,πt和φt为对稳态通胀水平和加成的偏离, k= 。

。

央行调整货币政策,通过中介机构向市场注入现金Xt,中介机构可贷资金包括存款和注入现金两部分,假定借贷利率无差异,有

定义货币增长率为Gt+1,则有

均衡时,有

浮动价格均衡有 成立,因此有

成立,因此有

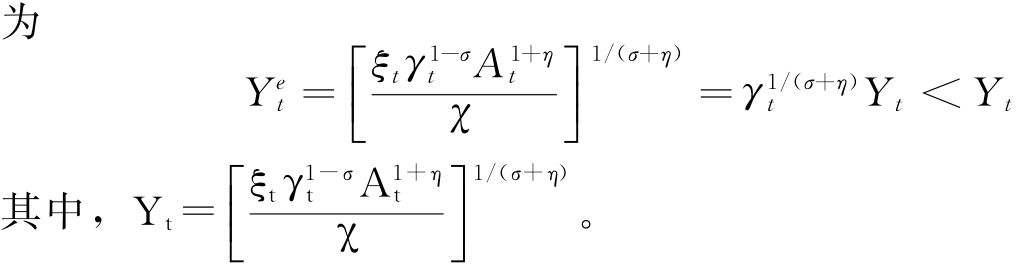

总生产函数为

稳态产出为

取对数后有

可见,由于成本冲击渠道的存在,浮动价格产出不再独立于名义利率。当名义利率提高时,产出下降。

引入供给冲击因素后,修正了大多数新凯恩斯主义模型只强调生产率的影响的问题,而突出消费率变化、财政冲击等都会产生货币政策效应。

当R=Φ= 1时,市场处于完全信息和正名义利率,产出水平

Erceg等(2000)对效用函数进行在领域中取二阶近似值,有

此时的福利缺口 和浮动价格下均衡产出与实际产出的缺口

和浮动价格下均衡产出与实际产出的缺口 之间的差异为

之间的差异为

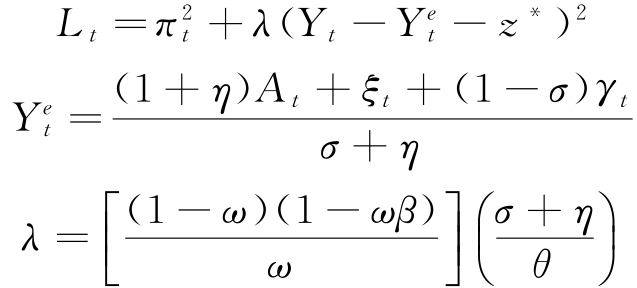

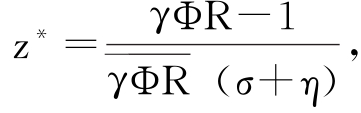

其中, ,为受到加成、税收和名义利率不为零的货币扭曲影响的产出缺口对有效稳态产出缺口之间的差异。

,为受到加成、税收和名义利率不为零的货币扭曲影响的产出缺口对有效稳态产出缺口之间的差异。

对所有t期,如果 ,则

,则

相机抉择机制下,一阶条件为

当名义利率不为零时,成本冲击的产生要求央行用福利产出缺口目标替代通胀。从一阶条件中可得,追求零通胀和零福利产出缺口不再是最优。由于各系数的非负性,标准模型中的产出缺口系数小于成本冲击下产出缺口的系数, ,表明在成本冲击渠道中,最优政策将导致给定产出缺口下的通胀波动更大,稳定通胀的成本更高。当货币政策紧缩,名义利率提高时,根据IS曲线,产出缺口降低,一阶条件显示通胀降低,但是紧缩货币政策的通缩效应部分地被成本冲击抵消,控制通胀的成本更高,因此均衡通胀的波动性增加。

,表明在成本冲击渠道中,最优政策将导致给定产出缺口下的通胀波动更大,稳定通胀的成本更高。当货币政策紧缩,名义利率提高时,根据IS曲线,产出缺口降低,一阶条件显示通胀降低,但是紧缩货币政策的通缩效应部分地被成本冲击抵消,控制通胀的成本更高,因此均衡通胀的波动性增加。

标准模型表明,作为货币政策工具的名义利率可以调整以实现通胀和产出缺口为零。但当经济存在来源于生产率和偏好的成本冲击时,由于来自于生产率和偏好的成本冲击体现在IS曲线中的ut变动中,央行必须运用替代关系来实现目标。以生产率冲击为例,假定生产率冲击遵循一阶自回归,一个正向冲击提高当前产出与未来产出的比率,均衡实际利率必须下降以产生当前消费与未来消费比率的上升,对应于一个负向的ut。如果名义利率降低以维持零产出缺口,通过成本渠道传导的通胀下降,为了限制通胀下降,最优政策必须使得产出高于浮动价格均衡产出水平,实际产出扩张。在最优相机抉择政策下,产出缺口和通胀缓慢向稳态值回归而在承诺政策下,政策产生更多惯性(Woodford, 2003),通胀水平开始低于零然后一直高于零水平,产出缺口对生产率冲击有正向反应,但在承诺政策下产出缺口将进一步上升。

美国20世纪90年代的生产率正向提高对经济的冲击就是一个例子。生产率提高形成供给,推动通胀上行,如果央行紧盯通货膨胀,则应该调整名义利率抵消通胀上涨使之保持零水平。当产出缺口稳定化也是目标之一时,央行就需要接受通胀和产出缺口二者的波动了。

当存在财政冲击时,由于政府财政支出变动影响和福利产出缺口,情况会比较复杂。Khan(2003)指出,财政变量在产出和福利缺口之间形成一个楔子,在没有成本渠道时,税收对ut和总需求的冲击是中性的,即保持通胀和产出缺口为零。然而,这会引发福利缺口随财政冲击变动。为了减少波动,最优货币政策应允许通胀和产出缺口都偏离零水平。政府支出增加对效果与负向成本冲击对标准新凯恩斯模型一样,在维持通胀和产出缺口为零时福利缺口增大。要限制福利缺口增大,产出必须下降。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。