3.4.2 动态优化模型

定义 为实际产出,

为实际产出, 是潜在产出水平,

是潜在产出水平, 是产出缺口,有

是产出缺口,有

潜在产出水平遵循技术冲击影响的随机游走假设。

其中εt代表技术冲击。

对于存在政府的广义经济资源约束,有

欧拉方程:

生产函数:

边际成本:

劳动力供应的一阶最优条件为:

其中 μtw是工资加成。

μtw是工资加成。

对于总供给函数:

结合(3-45)、(3-46)、(3-47)式可得

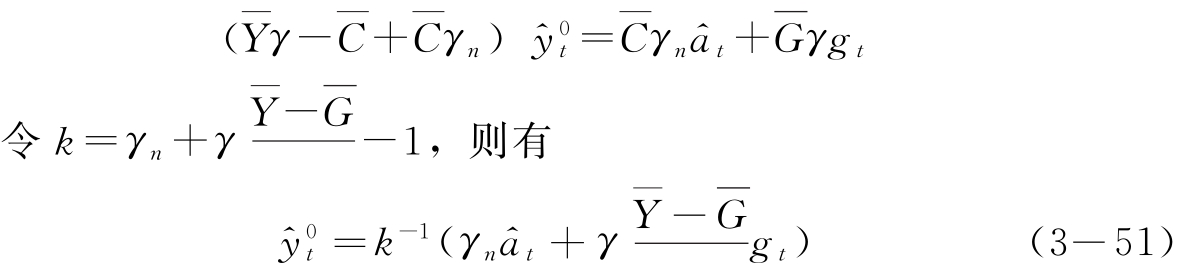

在价格浮动条件下,均衡产出为 此时加成均为0,即

此时加成均为0,即 ,此时(3-49)式变为

,此时(3-49)式变为

将生产函数代入,得

解出 ,得

,得

将(3-50)式代入(3-43)式,得

整理,得

从(3-49)式可以得到

整理,得

把(3-52)式代入(3-48)式,得

其中 是来自于成本推动的冲击,令

是来自于成本推动的冲击,令

从(3-43)式中可以得到

t-1期消费为

取预期算子,有

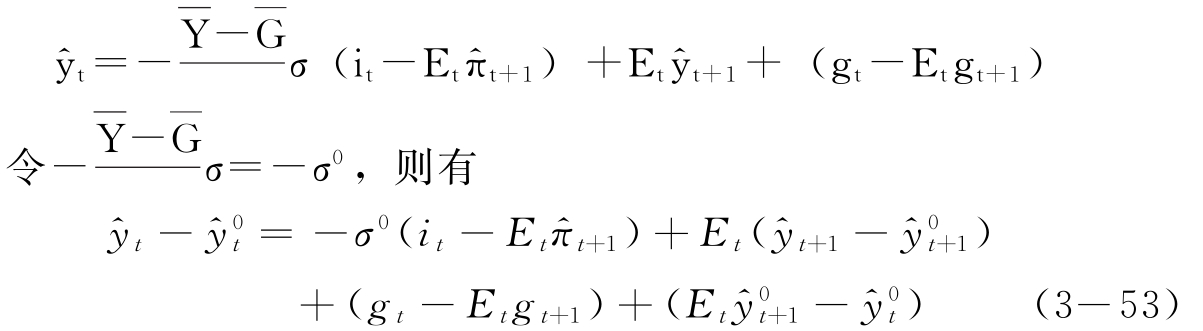

代入(3-44)式,得

整理,得

其中, 是自然产出的增长。

是自然产出的增长。

实际利率为

代入(3-53)式,得

其中 为短期利率和自然利率的缺口。

为短期利率和自然利率的缺口。

经济体的运行遵循IS曲线和Phillps曲线。

![]()

其中 是干扰项,遵循一阶Markov分布,

是干扰项,遵循一阶Markov分布,

是均值为0、

是均值为0、 的

的 是由于需求过量引发的通胀部分,当总需求超过潜在水平时,就会对本期通胀水平构成正向冲击。而

是由于需求过量引发的通胀部分,当总需求超过潜在水平时,就会对本期通胀水平构成正向冲击。而 则是代表来自于供给成本的冲击,当成本冲击正向时,通胀水平自然上升。20世纪70年代两次石油危机时期,供给成本的正向冲击直接刺激了当时的物价水平全面持续上涨。2007年以来石油价格再次攀上历史高位,来自成本推动方面的供给冲击再次显现。供给成本的冲击有三个特点,一是基于基础生产资料或经济产品,二是该产品的编辑生产成本刚性上升,三是该经济产品替代弹性较小或者开始降低。

则是代表来自于供给成本的冲击,当成本冲击正向时,通胀水平自然上升。20世纪70年代两次石油危机时期,供给成本的正向冲击直接刺激了当时的物价水平全面持续上涨。2007年以来石油价格再次攀上历史高位,来自成本推动方面的供给冲击再次显现。供给成本的冲击有三个特点,一是基于基础生产资料或经济产品,二是该产品的编辑生产成本刚性上升,三是该经济产品替代弹性较小或者开始降低。

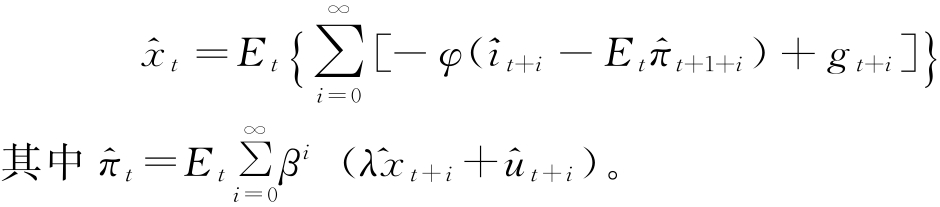

将(3-57)式迭代,推出:

![]()

将(3-56)式迭代,推出:

![]()

即当前的产出缺口取决于未来全部各期的利率和长期利率自然水平的偏差效应之总和。

经济体的L M曲线表明货币市场均衡状况,由于货币需求动机包括对货币的交易性需求、预防性需求和投机性需求,其中交易性需求和预防性需求受收入或产出的影响,而投机性需求反向受利率制约。货币供给由央行直接决定,当市场中实际货币需求与实际货币供给相等时,市场均衡。

L M曲线为:

其中νt是t期货币需求速度冲击,当νt≠0时,由于价格调整不再是瞬间完成,货币需求就存在偏离均衡的状态。正是由于货币需求速度冲击的存在,中央银行才能利用名义利率作为货币政策工具,通过调整货币供给来适应需求进而实现利率目标。

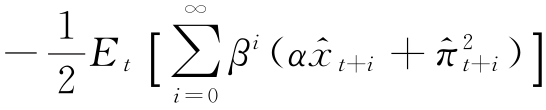

政策目标函数与产出缺口和通胀水平直接相关,不同的目标追求对应不同的目标函数形式。目标函数为

其中α是产出偏离潜在水平的相对权重,α高则代表中央银行更加关注产出缺口。损失函数的形式意味着如果通胀水平为零、产出缺口为零的状态社会福利损失最小。如果二者彼此独立,从政策意义上讲稳定物价水平并维持产出水平在潜在产出水平为最佳状态。

政策所面临的问题在于如何选择一个利率水平的时间路径来操控产出缺口和通胀水平运行于目标路径,使得在行为曲线IS和Phillps约束下实现目标(3-61)式的最小化。

利用Tinbergen目标和工具相对应原理可以证明存在工具路径。只是与经典Tinbergen原理不同,目标变量 不仅依赖于当前政策,还取决于未来政策的预期。通过迭代IS和AS曲线,可得

不仅依赖于当前政策,还取决于未来政策的预期。通过迭代IS和AS曲线,可得

产出缺口取决于未来利率路径。

通胀水平取决于产出缺口的当前和未来预期值。既然央行可以通过影响未来政策的预期来控制当前行为,那么含有可信承诺的政策就会有益。

如果改用新的目标函数 ,即对产出要求是保持在潜在水平之上(当然在资源限制之内越高越好),此时的最优货币政策就和原来的不同。

,即对产出要求是保持在潜在水平之上(当然在资源限制之内越高越好),此时的最优货币政策就和原来的不同。

如果央行执行不具有承诺的最优货币政策,相机抉择的中央银行会随时调整当前政策工具进行优化操作。后顾规则的最优产出与当前经济状态相关。在相机抉择的环境下,私人部门会根据自身信息将中央银行如何调整政策工具加以考虑,理性预期均衡的结果必然是中央银行没有改变计划的动机,这种基于时间一致性的规则是最优规则。缺乏承诺的政策含义包括两个,一是当前行为不能影响未来通胀和产出,二是中央银行无法直接操控预期。

根据博弈论逆向归纳求解的方法可以找出最优工具路径,其机理为:中央银行假定私人部门对未来的预期是既定的,对最优规则进行设置,而私人部门在给定政策工具的最优后顾规则条件下对未来进行理性预期。

在相机抉择下,中央银行通过选择每一期的 组合来实现目标函数。但是公众在动态博弈过程中会了解央行运用通胀刺激产出的意图,转而不对实际行为进行调整。更多的产出需要更高的通胀率才能得到实现,因此,货币政策规则的应用优于相机抉择。

组合来实现目标函数。但是公众在动态博弈过程中会了解央行运用通胀刺激产出的意图,转而不对实际行为进行调整。更多的产出需要更高的通胀率才能得到实现,因此,货币政策规则的应用优于相机抉择。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。