第五节 销售过程的核算

销售过程是企业生产经营的最后阶段,也是产品价值实现的过程。在销售过程中,企业一方面通过产品销售收入获取货币资金,以保证企业再生产的进行;同时还要计算并结转销售成本,支付为销售产品而发生的销售费用,使企业的成本和费用从销售收入中得到补偿;此外,企业还需按照国家税法规定缴纳销售税金。因此,销售过程涉及的主要经济业务是:对销售收入的确认、计算销售税金、核算销售费用、计算并结转销售成本。

一、销售过程核算应设置的主要账户

为了正确反映产品销售收入、销售税金、销售成本和往来结算业务,需要设置以下账户:

1.“主营业务收入”账户。该账户属于损益类账户中的收入类账户。用来核算企业因销售产品、提供主要劳务而获得的销售收入。该账户贷方登记确认的销售产品、提供主要劳务实现的收入;借方登记期末结转到“本年利润”账户的产品销售收入总额,期末结转后,一般无余额。该账户下按产品类别设置明细账户。

2.“主营业务成本”账户。该账户属于损益类账户中的费用类账户。用来核算企业因销售产品、提供主要劳务的生产成本。该账户借方登记企业已销售产品的实际生产成本;贷方登记期末结转到“本年利润”账户的已销售产品的实际成本,期末结转后,一般无余额。该账户下按产品类别设置明细账户。

3.“营业税金及附加”账户。该账户属于损益类账户中的费用类账户。用来核算和监督企业因应由已销售产品负担的各种税费和附加费,包括营业税、消费税、城市建设维护税、资源税和教育费附加等。该账户借方登记按规定标准计算的企业应交纳的各种税金;贷方登记期末结转到“本年利润”账户的销售税金总额,期末结转后,一般无余额。该账户下按产品类别设置明细账户。

4.“销售费用”账户。该账户属于损益类账户中的费用类账户。用来核算销售过程中发生的各种费用。包括产品运输费、装卸费、保险费、包装费、展览费、广告费、专设销售机构职工薪酬、业务费、折旧费等经营费用。该账户借方登记发生的销售费用;贷方登记期末结转到“本年利润”账户的销售税金总额,期末结转,一般无余额。该账户下按销售费用的种类设置明细账户。

5.“应收账款”账户。该账户属于资产类账户。用来核算企业因已销售产品提供劳务等业务应向购货单位或接受劳务单位收取的款项。该账户借方登记应收账款增加数;贷方登记应收账款收回数。期末余额一般在借方,表示尚未收回的应收账款额。期末余额若在贷方,则为企业预收账款。该账户下按债务单位设置明细账户。

6.“应收票据”账户。该账户属于资产类账户。用来核算和监督企业因销售产品提供劳务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。该账户借方登记企业因已销售产品提供劳务等收到的商业汇票额;贷方登记商业汇票到期企业收到的款项数。期末余额一般在借方,表示尚未承兑的商业汇票额。在本账户下,不设置明细账。只设“备查登记簿”,记录商业汇票开出及注销的情况。

7.“预收账款”账户。该账户属于负债类账户。用来核算企业按合同规定预收供货单位的款项,贷方登记预收账款的数额,借方登记预收账款的结算数额,期末余额一般在贷方,表示企业预收购货单位的款项。期末余额若在借方,则表示应收账款,即应由购货单位补付的款项。该账户下可按购方单位设置明细账户。

8.“应交税费”账户。该账户属于负债类账户。用来核算企业按照税法规定计算的各种应交纳的各种税款,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市建设维护税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费以及企业代扣代交的个人所得税等。该账户贷方登记应交的税款;借方登记应交税费的减少数(或交纳数)。期末余额在贷方,表示企业应交纳的税款额。期末余额若在借方,则为企业多交或尚未抵扣的税款。该账户下按税种设置明细账,进行明细核算。

二、销售过程税金的计算和核算

在销售过程中,企业要依税法的规定交纳各种销售税金,现以增值税、消费税、营业税、城市建设维护税为例说明其计算和核算方法。

(一)增值税

增值税是以商品生产流通和劳动服务各个环节的增值额为征税对象的一种流转税。所谓增值额是指纳税人在生产经营过程中所创造的新增价值。即纳税人在一定时期内销售产品或者提供劳务所取得了的收入大于其购进商品或接受其劳务时所支付的金额的差额。

按照2008年11月5日修订的《中华人民共和增值税条例》的规定,所有销售增值税应税产品和应税劳务的工商企业单位及个人都是增值税的纳税人。纳税人分为一般纳税人和小规模纳税人。增值税实行价外计税,即以不含增值税税金的价格作为计税依据。基本税率17%,低税率13%(小规模纳税人税率为3%)。计税方法如下:

1.一般纳税人采用增值税发票扣税法,按17%、13%的税率计税,基本计算公式为:

销项税=销售额×适用税率

销售额包括了增值税额,则应换算成不含税的销售额,计算公式为:

销售额=含税的销售额÷(1+税率)

2.小规模纳税人不按一般纳税人的规定计算应纳税额,而是按照简易办法计算纳税,对其销售货物或应税劳务,以其销售额乘以3%的税率计算应纳税额,不得抵扣进项税额,基本计算公式为:

应纳税额=销售额×税率。

销项税进项税额为当期购进货物时,从销售方取得的增值税专用发票上注明的增值税额。

增值税账务处理方法如下:

企业在应交税费下设“应交增值税”明细账,在“应交增值税”明细账中设置有“进项税额”、“已交税额”、“销项税额”、“出口退税”、“进项税转出”等专栏。

“进项税额”专栏记录企业销售产品提供劳务时,准予从销项税中抵扣的增值税额。

“已交税额”专栏记录企业已交纳的增值税额。

“销项税额”专栏记录企业销售产品或提供劳务应收的增值税额。

“出口退税”专栏记录企业出口适用于零税率的货物,向海关办理报关出口手续后,向税务机关申请办理出口退税而收到的退回的税款。

“进项税转出”记录企业购进货物、在产品、产成品等发生非正常损失以及其他原因,不应从销项税中抵扣,按规定转出的进项税。

(二)消费税

消费税是对特定的消费品和消费基金行为征收的一种税。烟酒、化妆品、贵重首饰、鞭炮、烟火、小汽车等11种产品为应税消费品。凡生产加工和进口应税消费品的单位和个人为消费税的纳税人。

应税消费税的计算公式为:

应纳消费税额=销售额×适用税率

销售额不包括向购方单位收取的增值税,如为含税销售额,则应换算为不含税的销售额,再行计算消费税。

(三)营业税

营业税是对以提供劳务为主的服务性行业和销售不动产、转让无形资产的行为征收的一种税。包括交通运输业、建筑业、金融、保险业、邮电通信业、文化体育娱乐业、转让无形资产、服务行业和销售不动产九个税目。纳税人销售应税劳务或不动产按销售额依照规定的税率计算应纳税额。其计算公式为:

应纳营业税额=销售额×适用税率

(四)城市维护建设税

城市维护建设税是为适应城市建设需要开征的一种税,纳税依据是增值税、消费税、营业税的税额,税率按纳税人所在地不同,确定为城市为7%,县城、镇为5%,城市、县城、镇以外的为1%。

其计算公式为:应纳城市维护建设税=(当期应纳增值税+消费税+营业税)×适用税率,此外,凡交纳增值税、消费税、营业税的单位个人还应按此三项税的3%计提教育费附加。

三、销售过程业务核算举例

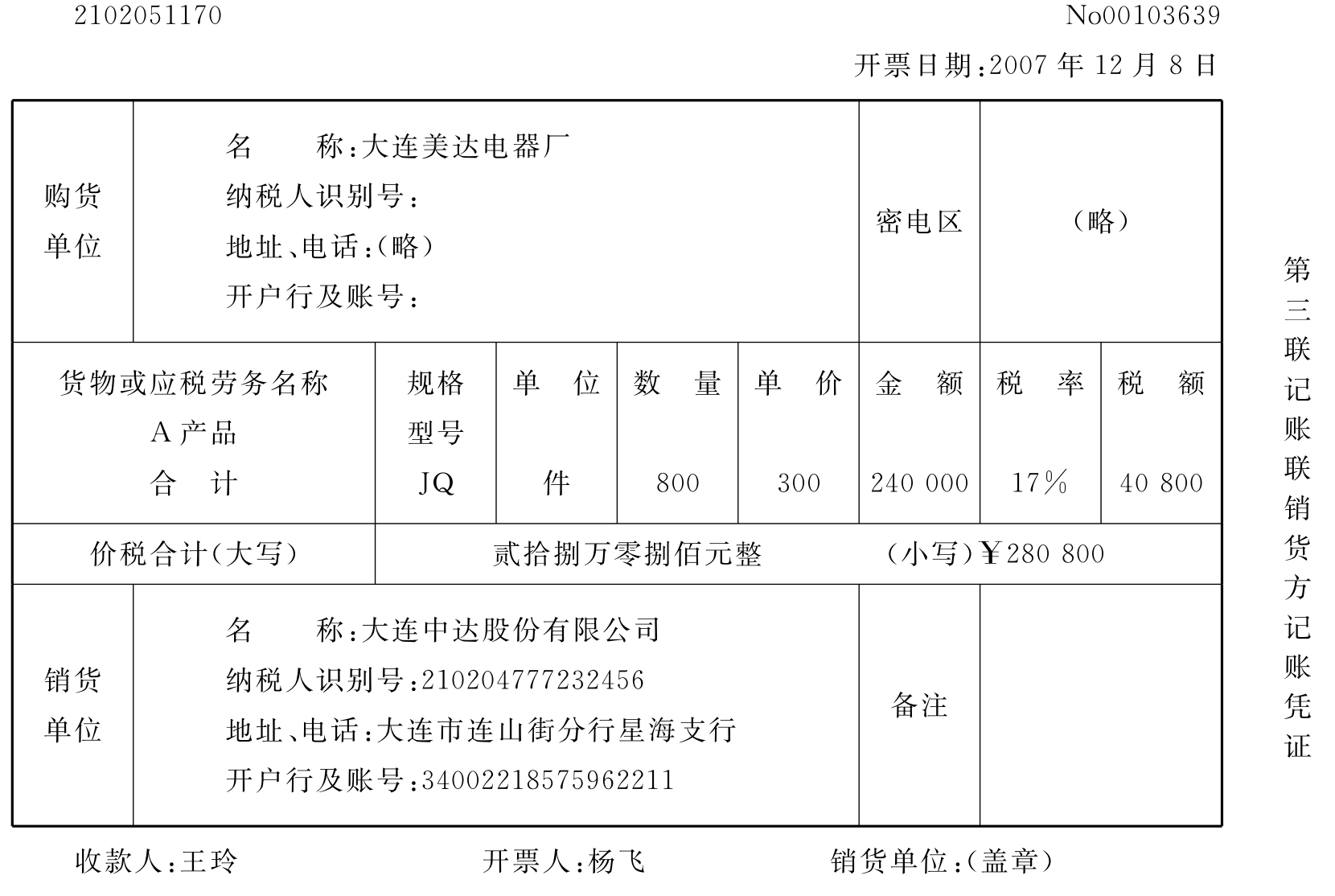

[例3-27〗12月8日中达公司,售出A产品800件,开出增值税专用发票,货款收到已存入银行。

这项业务的发生,一方面使企业销售收入增加,应记入“主营业务收入”账户的贷方,应向购方收取的增值税销项税款记入“应交税金—应交增值税”的贷方;另一方面使企业银行存款增加,应记入“银行存款账户的借方。这笔业务涉及的主要原始凭证是开出的“增值税专用发票”和“银行收款通知单”,如表3-29和表3-30所示。

表3-29 辽宁省大连增值税专用发票

表3-30 中国工商银行进账单(收账通知)3

根据上述原始凭证,编制以下会计分录:

借:银行存款 280 800

贷:主营业务收入 240 000

应交税金—应交增值税(销项税) 40 800

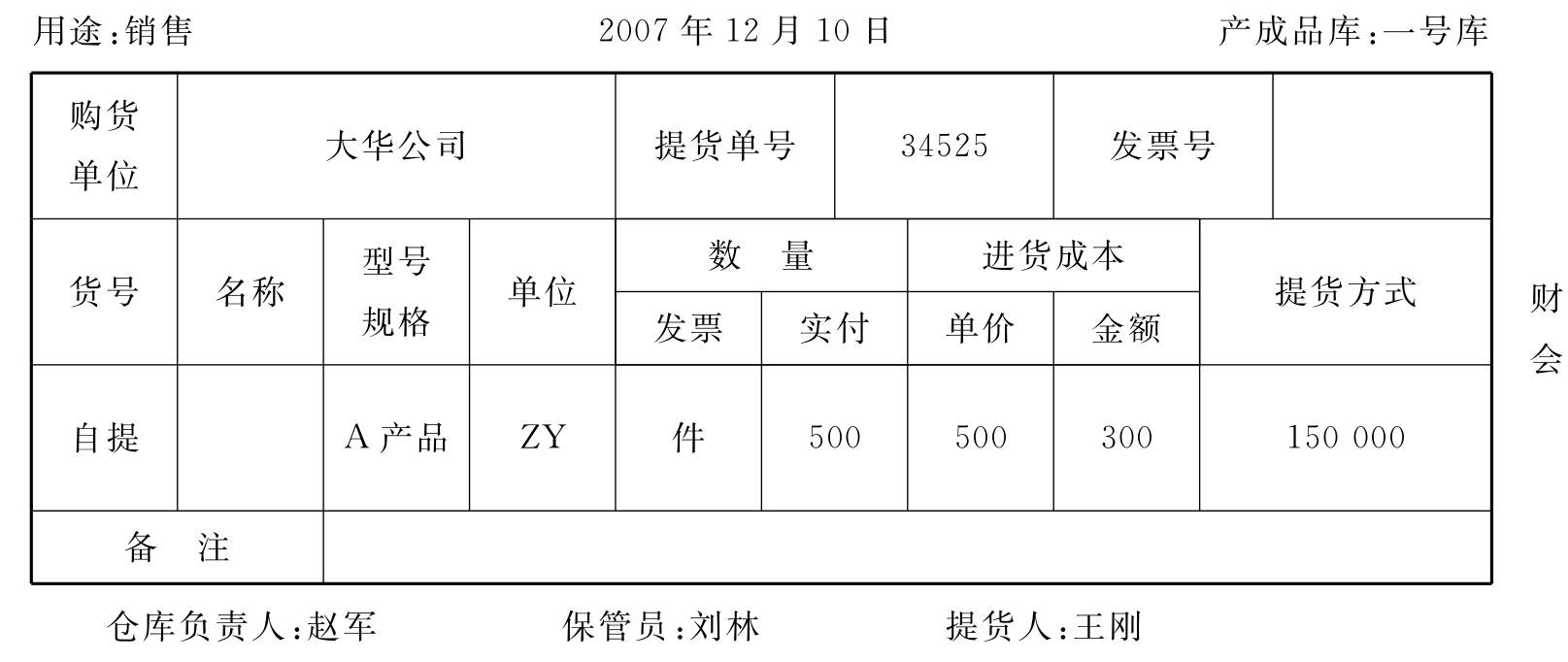

[例3-28〗12月10日中达公司向大华公司,销售A产品500件,企业开出增值税专用发票,款尚未收到。

这项业务的发生,一方面使企业销售收入增加,应记入“主营业务收入”的贷方,应向购方收取的增值税销项税款记入“应交税金—应交增值税”的贷方;另一方面款项暂欠,表明企业对购买单位的债权增加,应记入“应收账款”的借方。这笔业务涉及的主要原始凭证是开出的“增值税专用发票”(格式略)、运费收据(格式略)和“商品出库单”,如表3-31所示。

表3-31 商 品 出 库 单 凭证编号:11002

以增值税专用发票和运费收据为原始凭证,编制以下会计分录:

借:应收账款—大华公司 175 500

贷:主营业务收入 150 000

应交税金—应交增值税(销项税) 23 500

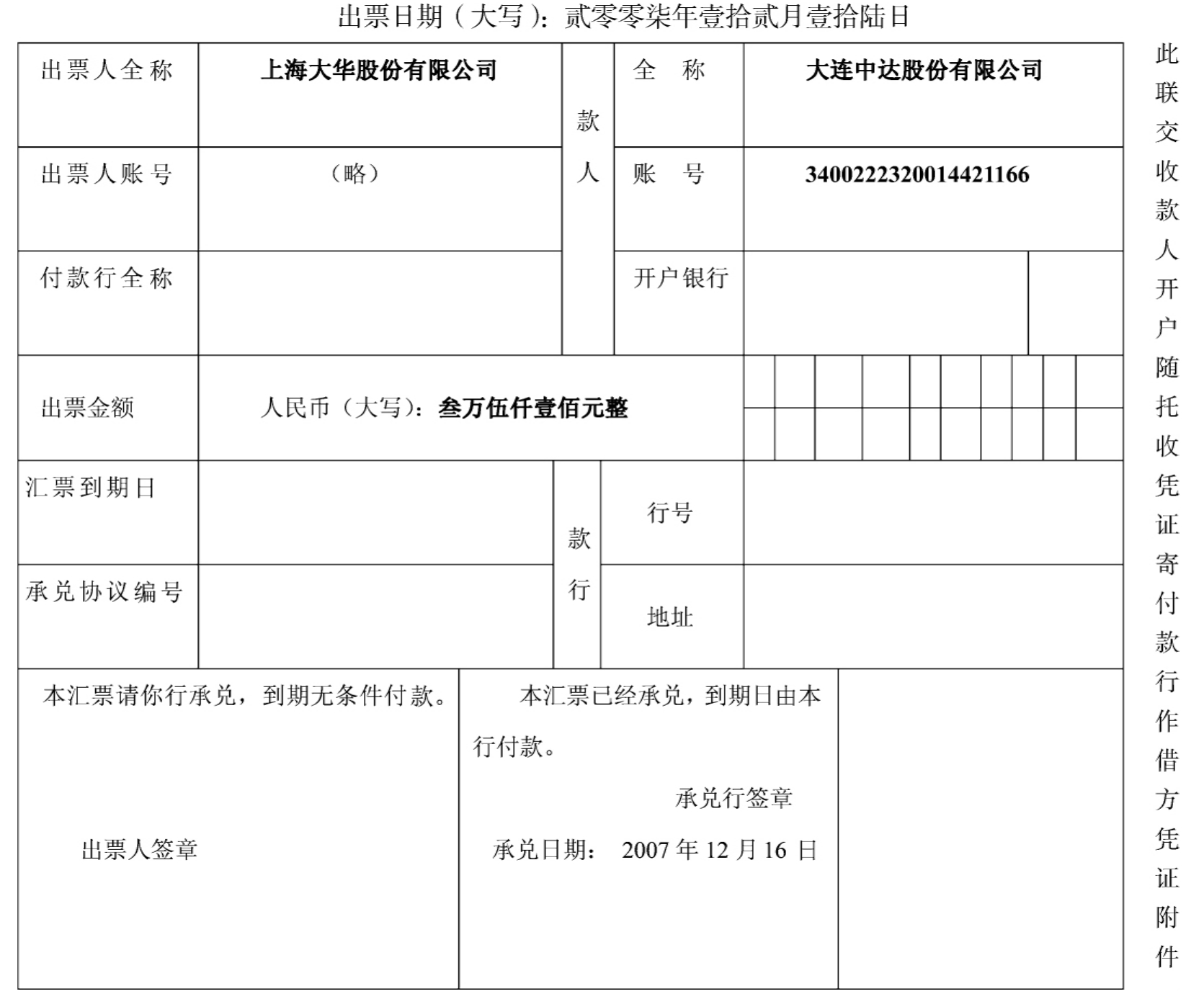

[例3-29〗12月16日中达公司,售给大丰公司A产品100件,开出增值税专用发票。收到大丰公司签发并承兑的票面为35 100元的三个月的银行承兑汇票一张。

这项业务的发生,一方面使企业销售收入和增值税(销项税额)增加,应记入“主营业务收入”和“应交税金—应交增值税”的贷方;另一方面,收到购货单位签发承兑的商业汇票一张,表明企业对购买单位的债权增加,应记入“应收票据”的借方。这笔业务涉及的主要原始凭证是开出的“增值税专用发票”(格式略)、商品出库单(格式略)和“银行承兑汇票”,如表3-32所示。

表3-32 银行承兑汇票

根据上述原始凭证,编制以下会计分录:

借:应收票据—商业承兑汇票(大丰公司) 35 100

贷:主营业务收入 30 000

应交税金—应交增值税(销项税) 5 100

[例3-30〗12月18日中达公司,销售不含税的甲类卷烟11 000元,消费税率为45%。

这项业务的发生,一方面使企业营业务税金及附加增加,应记入“营业务税金及附加”账户的借方;同时使企业应交税金这项负债增加,应记入“应交税金—应交增值税”账户的贷方。这项业务涉及的主要原始凭证如表3-33所示。

表3-33 消费税计算表

应纳消费税=15 000×45%=6 750元

编制以下会计分录:

借:营业务税金及附加 6 750

贷:应交税金—应交消费税 6 750

[例3-31〗12月24日,中达公司开出转账支票一张支付大连市红阳广告公司广告费600元。这项业务的发生,一方面使企业销售费用增加,应记入“销售费用”的借方;另一方面,使企业银行存款减少,应记入“银行存款”的贷方。这项经济业务涉及的主要原始凭证是转账支票的存根(格式略)和红阳广告公司开具的发票,如表3-34所示。

表3-34 大连市广告专用发票

根据上述原始凭证,编制以下会计分录:

借:销售费用 600

贷:银行存款 600

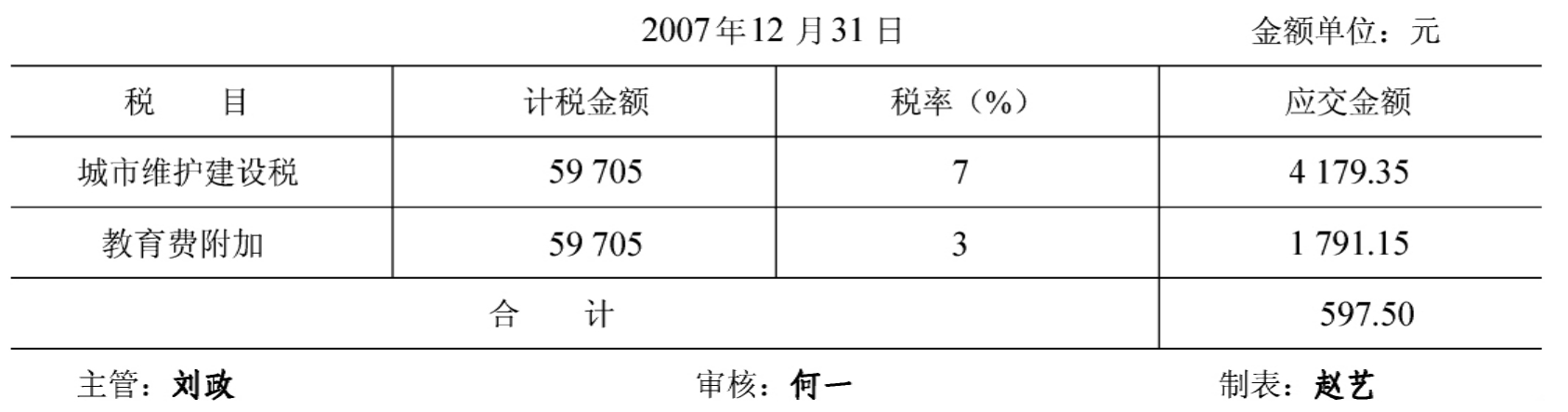

[例3-32〗12月31日,按应交增值税额52 955元和计算消费税6 750元两项合计59 705元(本月无营业税)计算应交城市维护建设税为4 179.35元,教育费附加1 791.15元。

应交城市维护建设税和教育费附加计算的公式如下:

应交城市维护建设税=(应交增值税+应交消费税+应交营业税)×7%

应交教育费附加=(应交增值税+应交消费税+应交营业税)×3%

这项经济业务的发生,一方面使企业营业税金及附加增加,应记入“营业税金及附加”账户的借方;另一方面,使企业欠交税务机关的税款增加,应记入“应交税金—城市维护建设税”和“应交税金—教育费附加”账户的贷方。这笔业务涉及的主要原始凭证是城市维护建设税和教育费附加计算表,如表3-35所示。

表3-35 城市维护建设税和教育费附加计算表

根据上述原始凭证,编制以下会计分录:

借:营业税金及附加 5 970.5

贷:应交税金—应交城市维护建设税 4 179.35

—教育费附加 1 791.15

[例3-33〗12月31日,计算并结转本月已售A产品实际生产成本176 204元。

日常核算中企业销售产品要填出“产品出库单”(格式略)。月末根据计算的本月完工产品成本和本月销售产品的数量填制“产品销售成本计算表”,如表3-36所示,据此进行产品销售成本的核算。

表3-36 销售产品成本计算单

这项经济业务的发生,一方面使企业销售成本增加,应记入“主营业务成本”账户的借方;另一方面由于产品销售出去,使产成品减少,应记入“库存商品”账户的贷方。这笔业务涉及的主要原始凭证是“销售产品成本计算单”,如表3-36所示。

根据上述原始凭证,编制以下会计分录:

借:主营业务成本 176 204

贷:库存商品—A产品 176 204

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。