J.Miron, C.Romer和D.WeiL(1995)提供了一个货币传导机制动态模型,这个模型描述了不同传导渠道的动态性。

他们首先研究了一个假定没有贷款的模型,仅有的资产是货币m,债券b(小写代表数量,大写代表函数,下标代表偏导数,上标代表主体持有数量。价格水平和通胀率被分别固定为1和0,所有变量都是真实水平)。

货币需求取决于产出y和债券利率i,

在标准IS曲线上,产出反向依赖利率,

由(2-9)、(2-10)式,得

方程(2-11)显示只有在货币渠道中货币对产出才产生效应。

信贷渠道理论认识到其他资产的存在——贷款l。银行的资产平衡表为

其中, r代表储备, bb代表银行净持有债券。所有货币都以存款形式持有,这是银行的流动性。非银行持有财产w为

其中, bp是非银行公众持有的债券净额。假定社会只存在银行部门和非银行部门。这个方程假设非银行部门名义资产的持有是固定的。

引入贷款利率和债券利率的利差δ,δ影响投资。这样,(2-10)式就变为:

其中Yi<0, Yδ<0。非银行公众贷款需求为:

其中Lδ0。下面讨论Li和Ly。

银行持有存款用作流动支付、贷款和储备。结合Romer(1990)、Bernanke和Blinder(1988)的模型,定义bb作为银行持有的债券净额。如Romer讨论的,银行发行的债券可以要求也可以不要求储备持有。假定如果储备要求适用于债券发行,那银行将既不会持有也不会发行债券,除非用于流动性目的的数量很少。如此储备要求只用于债券的净发行。

定义银行存款中用于日常支付的部分占比为τ1,这是必需的储备。债券发行的储备要求经常处于τ2。银行在无需储备的贷款和需要储备的债券的组合中选择合意的比例

其中Λ(δ)> 0。如果λ<1,银行净持有债券;如果λ> 1,银行净发行债券。如果银行借贷的来源完全由发行债券来筹集,则Λ(δ)→0。

如果银行是债券的净持有者,贷款的供给为

如果银行是债券的净发行者,贷款的供给为

当对债券发行的储备要求为0时,(2-17)式和(2-18)式是一致的。

假定净持有债券有储备要求,令贷款供需相等,得

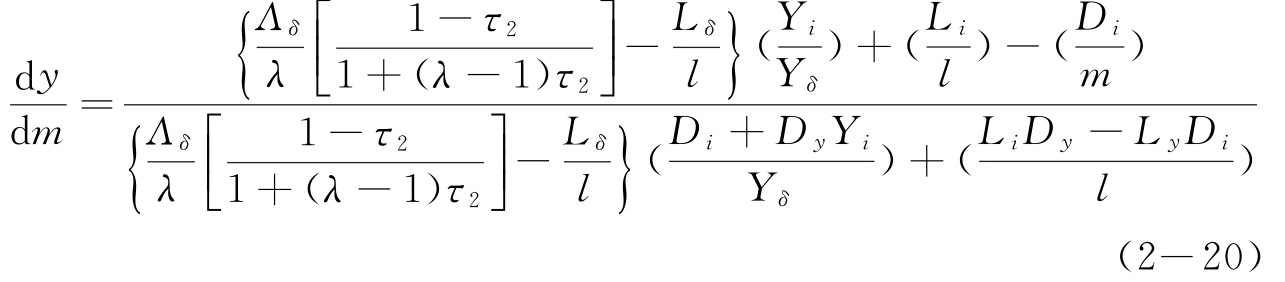

方程(2-9)、(2-14)和(2-19)决定了给定m水平下的y、i和δ。综合三式,可得货币供应量的变动对产出的效应为

方程(2-20)显示当借贷渠道和货币渠道都存在时,公开市场销售将减少m,提高bb和bp,而持有w不变。

令τ2= 0,分析一个非银行公众对不同资产的需求利率弹性。开始时非银行部门持有名义量的资产,通常加入限制条件

其中, Bp(·)是非银行公众对债券的需求。将整个存款进行分割,整理如下

该方程给出了存款对利率提高的变动百分比与贷款、债券对利率提高的变动百分比的关系,以及非银行因素持有三种名义资产的相对大小。当利率提高时,非银行公众倾向于少持有货币。这可以通过持有更多债券 或者减少贷款量或者二者同时进行而完成。

或者减少贷款量或者二者同时进行而完成。

假定应对利率提高的两种资产的变动百分比相等,即

货币需求利率弹性和贷款的需求利率弹性的联系为

代入(2-20)式,替换

考虑货币、贷款和债券的需求收入弹性。约束条件是

标准假设是Dy>0,进一步假定针对收入增长,债券和贷款需求变动相同的百分比,即

代入(2-24)式,整理得

结合(2-24)式和(2-27)式,得:

这有助于消去dy/dm的分母中的因素。

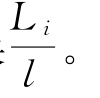

加入弹性假设后,产出对货币的导数变为

该表达式显示了在借贷渠道操作时货币是怎样作用于产出的:借贷渠道可以被操作的条件是Λδ<∞, Lδ>-∞和Yδ< 0。假如这些条件不具备,则式(2-29)退化为式(2-11)。第一个条件显示银行并不认为在他们的资产组合中债券和贷款是完全替代的;第二个显示公司并不认为在资产组合中贷款和债券是完全替代;第三个显示公司投资决定取决于贷款和债券利率二者。

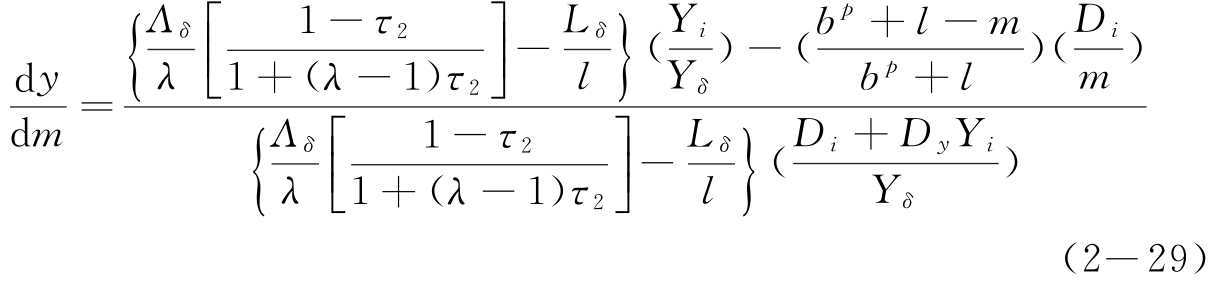

对(2-29)式进行分解,得

(2-30)式反映了传导机制的不同渠道,等式右边第一项反映了利率变化对产出的影响,第二项反映了利差变化对产出的影响。在借贷渠道存在下,货币对产出有更大效应的条件是

既然这个条件可正可负,借贷渠道能恶化或削弱货币渠道对产出的效应。从银行资产负债表得出,

因此,借贷渠道强化货币渠道的条件是

模型表明,当公众持有债券量大于银行持有债券和准备金之和时,金融创新的快速发展将导致Lδ绝对值上升,进而导致产出对货币的反应提高,强化了货币通过利率对产出的影响。

【注释】

[1]由于信息完全,因此不存在损失的考虑。

[2]当然这个分析也适用于中国各个区域之间的发展。金融机构将资金从西部落后地区输送到东部发达地区获利,拉大了区域差距。

[3]作为这一现象的例子, 2010年以来,以理财产品形式出现的融资渠道就成为中国信贷渠道的有力补充和竞争,导致央行采用更大口径货币统计来进行货币政策操作。

[4]中国目前房地产市场也出现了这种变化。资金通过理财产品方式绕过信贷管理筹集,但由于中国商业银行的影响更大,很多金融创新是在商业银行业务范围内发生,这很值得进一步研究。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。