一般而言,加强对商业银行中间业务的监管,目的是防范中间业务创新所引发的金融风险,以维护金融业的安全稳定及金融秩序,保护投资者的利益。而由于监管对商业银行经营的约束,使其在大多数情况下形成商业银行创新的成本的增加,因而监管过度或监管不当,有可能抑制商业银行的中间业务创新及银行的发展。因此,为有效进行对商业银行中间业务创新实施监管,有必要进行中间业务创新和监管之间的博弈分析。

博弈分析是对各个当事人的行为相互影响过程的一般分析,其目的是为了说明各个当事人在缺乏充分信息的条件下做出合理的决策。20世纪50年代,纳什在一系列有关博弈论中给出了“纳什均衡”定义。即是指这样一种组合,此组合由所有参加者的最优战略构成,且只要给定其他人的战略选择,没有任何一个局中人有积极性去选择其他战略,因而没有任何一个人去想改变打破这种均衡。

中间业务创新与金融监管博弈关系的形成,是由中间业务创新与监管之间的相互关系决定的。当中间业务创新所产生的风险无法通过市场机制予以消除,必然产生政府或金融当局对创新监管的要求。美国经济学家凯恩“规避管制”理论从微观经济主体入手,探索金融创新的动因,提出了著名的“规避管制”理论。凯恩认为,金融机构之所以进行金融创新,其动力来自于规避原有的监管措施,开辟新的业务、市场以获得利润最大化。20世纪60年代以来的中间业务创新的动力来自于突破原有的监管,这样中间业务创新与监管的这种互动关系得以形成。中间业务创新导致了大量的中间业务产品、工具的产生,同时又对中间业务监管产生影响,这种相互影响、相互作用、相互促进的结果构成了中间业务创新与监管的博弈关系,即:一方面,中间业务创新有回避监管的需要,它避开监管,为商业银行实现利润最大化提供可能;另一方面,创新也为监管提供了空间和对象,监管对创新带来的风险进行了控制,其目的是规范银行创新行为,尽可能地将不确定置于可控之内或消除,这样就形成了中间业务创新与监管的关系。

商业银行与金融监管当局构成了博弈分析模型中两个当事人。在本博弈分析框架中,我们假设这两个当事人都是理性的,即当事人明确自己的目标和利益,在博弈中总可以采取最佳策略,以实现效用或效益最大化;且商业银行和金融监管当局都是风险中性者,商业银行创新的目标是追求自身利润最大化为其自身效用最大化,金融监管当局监管的目标是追求金融稳定性为其社会效用最大化。

(一)中间业务创新与监管的完全信息动态博弈

博弈分析理论将博弈从两个角度进行划分:第一个角度是根据当事人行动先后顺序,博弈可以分为静态博弈和动态博弈。静态博弈是指博弈中,当事人同时行动或虽非同时行动但后行动者并不知道前者行动采取了什么策略;动态博弈是指当事人的行动有先后顺序,且后行动者能够观察到先行动者所选择的行动。第二个角度是当事人对其他有关当事人得益信息了解程度划分,博弈可以分为完全信息博弈和不完全信息博弈。完全信息博弈是指每一个当事人对所有其他当事人得益信息有准确的了解,而不了解就为不完全信息博弈。[2]

从商业银行中间业务创新与金融监管当局监管的关系中,我们知道中间业务创新与业务监管行为并不是同时进行的,而是相关主体依次选择,当业务监管过严,会产生业务创新活动,当创新造成市场失灵时又会产生新一轮的监管。因此,商业银行与监管当局之间的博弈存在一种先后的关系,即动态博弈。

在金融业发达和金融制度健全的西方发达国家,监管机构可以通过银行向公众披露的各种财务报表,了解商业银行得益的情况,商业银行也可以从监管当局定期公布的金融统计分析数据,了解监管当局的监管成效(得益的情况),银行与监管当局是处于完全信息,这样就得到一个银行与监管当局之间完全信息动态博弈模型。且这种博弈是一直进行的,是一个重复的完全信息动态博弈。各博弈方在各种战略下的支付矩阵如图7-1所示。[3]

图7-1 监管当局与商业银行中间业务创新博弈图

A1、A2、A3、A4、B1、B2、B3、B4均为各博弈方对应的支付效用。当银行采取创新战略时,监管当局实施监管战略,创新会受到压制,创新引起的风险也会缩小,金融的稳定性也将得到加强,由此得到B1>B2;当商业银行采取不创新战略时,监管当局采取不监管会得益,否则,监管成本将加大,由此得到B4>B3;而当监管当局采取监管战略时,银行创新将会更加有利,因为只有通过创新规避管制才能获得更大利益,由此得到A1>A3;当监管当局采取不监管战略时,银行创新则会加大创新以获得最大利益,由此得到A2>A4。

因此,得到博弈唯一的纳什均衡为(A1、B1),即银行进行中间业务创新,监管机构进行监管。这一结果与西方发达国家的中间业务创新历程是相符的,20世纪30年代,由于爆发经济危机,以美国为代表的西方国家对银行业务实行了严格的分业管理,激发了自60年代以来的以中间业务为代表的银行业务创新。

(二)中间业务创新与监管的不完全信息动态博弈

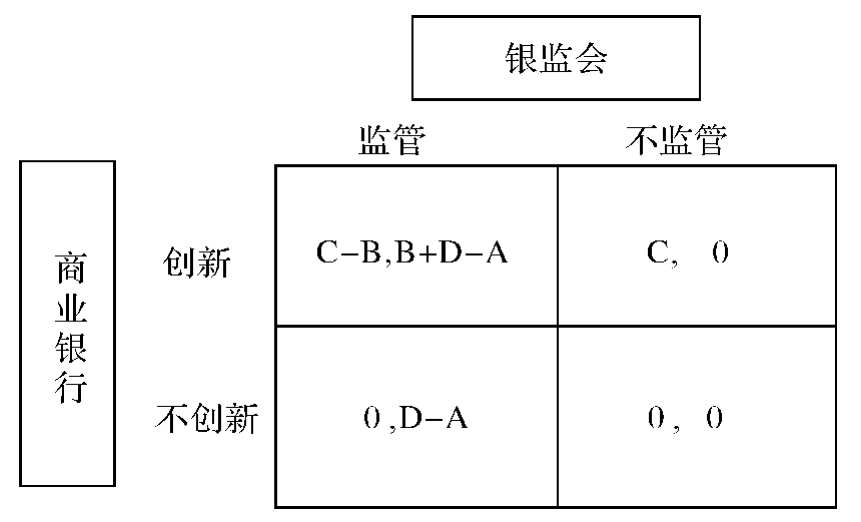

在我国,由于信息披露制度的不健全,监管当局(银监会)难以了解商业银行的真实经营情况,而银行则通过颁发的各种法规、条例能够知道监管当局的监管措施及惩罚手段,使商业银行与金融监管当局之间存在严重的信息不对称。因此,银行与监管当局的博弈变为不完全信息状态下的动态博弈。得到支付矩阵如图7-2所示:[4]

图7-2 我国银监会监管与商业银行中间业务创新博弈图

其中,A表示银监会的监管成本,B表示银监会对商业银行的处罚,C表示商业银行创新收益,D表示银监会获得的社会效益。

设银监会的混合战略为K′=(K,1-K),K表示选择监管战略的概率,1-K表示不选择监管的战略;商业银行业务创新的混合战略为R′=(R,1-R),R表示选择创新战略的概率,1-K表示不创新的概率。

如果给定K,银行创新选择创新(R=1)和不创新(R=0)的预期收益为:

ER(K,1)=(C-B)×K+C×(1-K)=C-BK

ER(K,0)=0×K+0×(1-K)=0

令:ER(K,1)=ER(K,0)

得:K=C/B

如果给定R,则监管当局选择监管(K=1)和不监管(K=0)的预期收益为:

EK(1,R)=(B+D-A)×R+(D-A)×(1-R)=BR+(D-A)

EK(0,R)=0

令:E(1,R)=EK(0,R)

得:R=(A-D)/B

则:(1)当K<C/B,银行最优战略是选择创新

(2)当K>C/B,银行最优战略是选择不创新

(3)当K=C/B,银行最优战略是选择不创新或创新

(4)当R<(A-D)/B,银监会最优战略是选择不监管

(5)当R>(A-D)/B,银监会最优战略是选择监管

(6)当R=(A-D)/B,银监会最优战略是选择监管或不监管

因此,银行与银监会博弈的纳什均衡是:K=C/B,R=(A-D)/B。也就是说,银行以(A-D)/B的概率进行创新,银监会以C/B的概率进行监管,最终可能产生博弈双方的逆向选择和道德风险,即银行选择创新,银监会就可能对其监管,而监管的可能性越大,银行创新的积极性越低,从而形成创新的低效率。

从上述两种博弈情况,我们可以得出:要鼓励商业银行中间业务创新,监管当局又要抑制金融风险,最重要的是信息能充分披露,以及监管当局和银行都能保持理性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。