三、国际银行业对中间业务创新的监管

(一)监管的原则

对商业银行中间业务监管要遵循一定的原则,巴塞尔银行监督委员会是当今国际银行业监管领域最具影响力的监管机构。根据巴塞尔银行监督委员会颁布的有效银行监管的原则,各国金融当局实施对中间业务创新的监管可以依据以下一些原则进行:

1.法律原则

这是金融监管的一般原则。一方面,是指金融监管当局对商业银行中间业务创新的监管活动必须在法律规定的框架内进行,做到有法可依,有法必依,维护法律的权威性和严肃性;另一方面,是指商业银行在进行中间业务创新时必须接受监管当局的监管,不得对抗。

2.适度原则

对中间业务的监管,目的是防范业务创新所引发的金融风险,以维护金融业的稳定及宏观经济的发展。因此,适度监管尤其重要。因为监管过度,有可能抑制商业银行的业务创新及银行的发展,而如果监管不足,则可能使创新风险扩大,破坏整个金融业的稳定及经济发展。因此,适度监管极其重要。

3.公开、公平和公正的原则

监管当局对所有商业银行相似中间业务都必须按统一、公开、公平、公正的监管标准和监管方式对其实施监管,使所有商业银行在同一起跑线上进行竞争,不能因银行规模、背景等不同而另眼对待;否则,就难以从根本上规范商业银行的中间业务创新行为。

4.科学性原则

监管当局对商业银行中间业务的监管,是一门不断发展和完善的经济管理科学,应以科学的管理体系和法律体系为基础。科学的监管体系能够对监管目标进行正确处理,能促进银行监管向高水平、高效率发展。

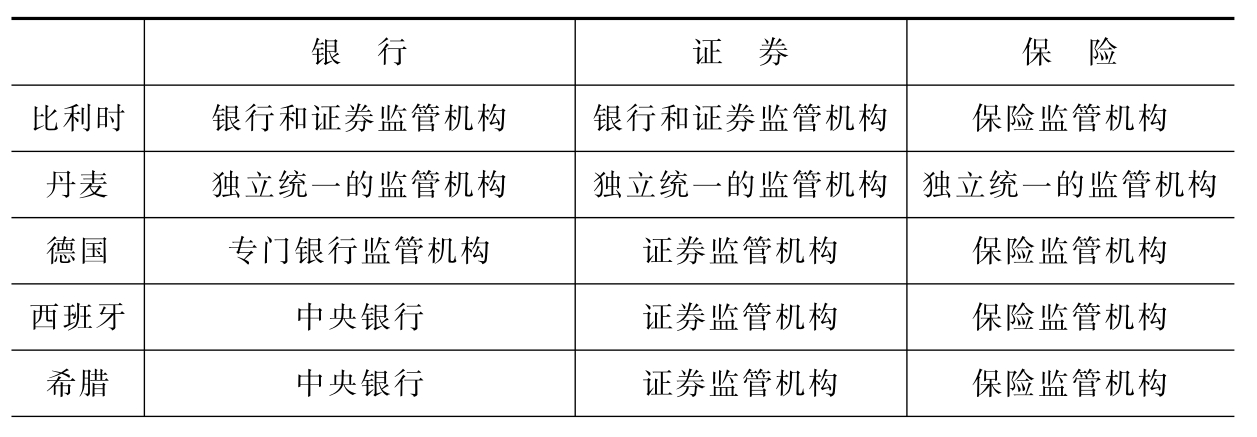

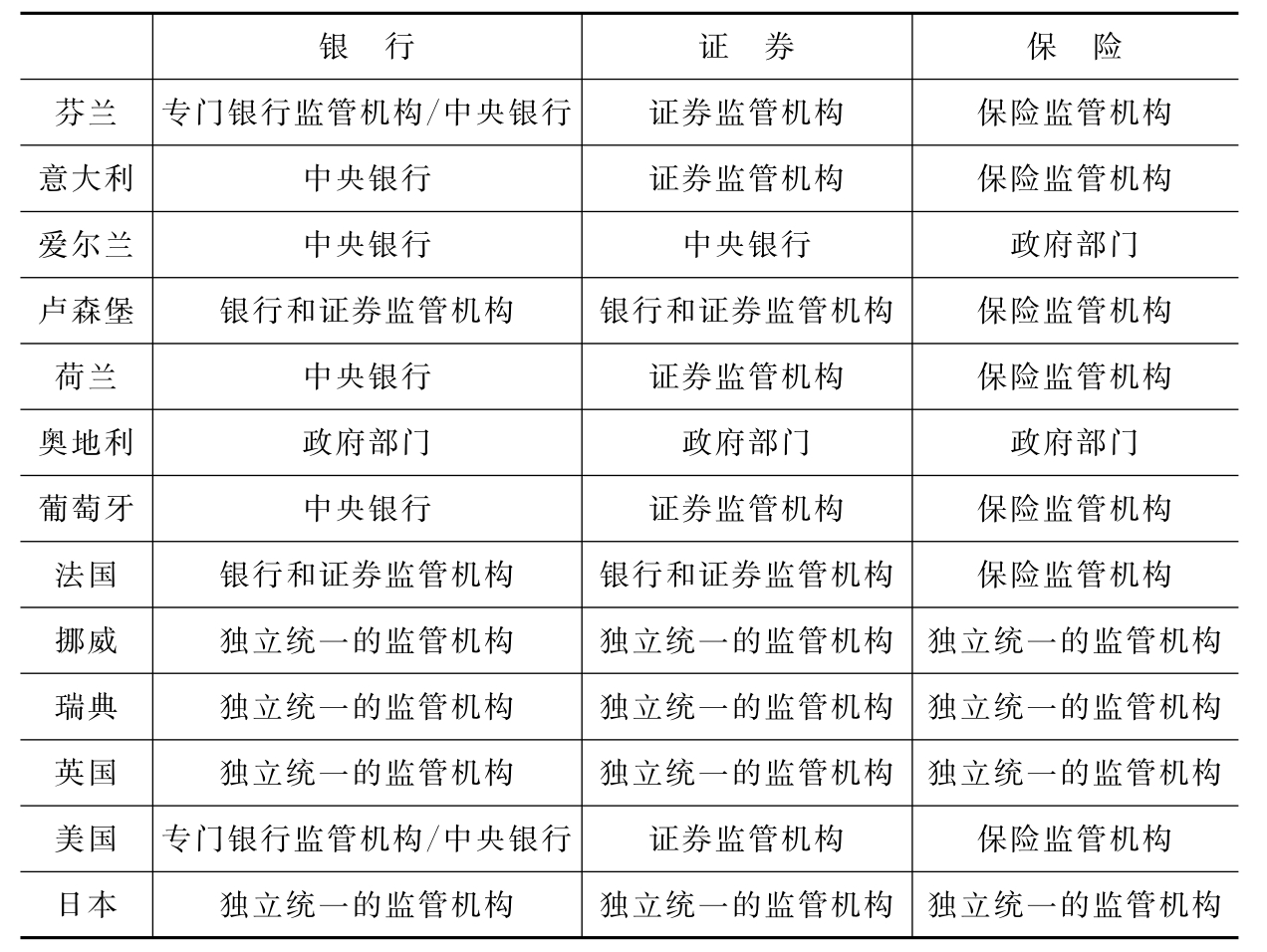

(二)监管模式

目前世界各国对商业银行业务监管的模式主要有这样几种:一是有专门的银行监督机构进行监管;二是有各国中央银行监管;三是由政府部门监管,如表7-1所示。

表7-1 欧洲、日本和美国的银行、证券和保险监管模式[5]

续表

资料来源:Center for European Policy Studies(2000):“Challenges to the Structure Financia Supervision in the EU.”July.

(三)监管的具体实施

各国对商业银行中间业务创新的监管基本以巴塞尔监管有关监管规定为准则。

巴塞尔银行监督委员会于1988年制定《巴塞尔资本协议》,1997年巴塞尔银行监督委员会制定了《巴塞尔核心原则》,2001年《新巴塞尔资本协议草案》对国际银行业的监管产生了重要影响。确定了包括最低资本要求、监管当局的监督检查及市场约束在内的三大支柱。

巴塞尔银行监督委员会的基本目标就是银行风险管理,其中关于中间业务风险监管的规定,主要体现在对各国商业银行中间业务信息披露的规定和有关资本充足率的规定。它为世界各国金融监管当局对商业银行中间业务的监管起了重要的指导作用。

1.有关信用风险和资本充足率的规定

1986年,巴塞尔委员会发表了《银行中间业务风险管理》的文件,强调了中间业务所带来的风险是银行业不可忽视的风险。

1987年,美国联邦储备委员会和英格兰银行就两国实施监管银行的标准达成协议。其主要内容之一就是“银行的不列账交易”(中间业务交易项目)应按照风险加权大小计算“风险资产比较”。

1988年,巴塞尔委员会发表了《统一国际资本衡量和资本标准》,即《巴塞尔协议》。为国际银行制定了统一的信用风险监管方法及标准,并规定资本充足率不低于8%。其目的在于通过加强资本充足率管制来加强对中间业务的监管,规避风险。

1996年初,巴塞尔委员会公布了《资本协议市场风险修正案》,将市场风险即银行因市场价格波动而引起的资产负债表内外交易头寸损失纳入资本充足监管体制,并确定了一套新的体现市场风险的资本衡量方法。

1997年9月,巴塞尔委员会推出了《有效银行监管的核心原则》,该文件涉及银行监管的25条核心原则,这表明巴塞尔委员会已确立了全面风险管理的理念。为此后巴塞尔协议的完善提供了一个具有实质性意义的监管框架。

2001年6月,巴塞尔委员会公布的《新巴塞尔资本协议草案》第三稿中,提出了计算资本充足率的不同方法以供选择。尽管规定资本充足率仍然是8%,但风险资产的范围在承认信用风险占主导地位的情况下有所扩大。新协议在银行最低资本要求的公式中,分母由原来单纯反映信用风险的加权资产,调整为信用风险、市场风险和操作风险并重的加权资产,用公式表示如下:

资本充足率=总资本/信用风险加权资产+(市场风险资产+操作风险资产)×12.5

资本充足率成为了反映包括中间业务风险在内的全面风险的充足率,它将为国际银行业务的风险监管提供新的尺度。

2.有关中间业务的信息披露的规定

由于商业银行的中间业务一般不反映在资产负债表上,表中看不到其业务的交易盈亏,因此,风险不易被发现。尤其是金融衍生工具本身的高风险性和高杠杆性,使商业银行的风险程度加大,前述巴林银行倒闭就是重要的例证。为加强对银行中间业务的监管,巴塞尔委员会提出增强银行中间业务信息披露的原则。

巴塞尔委员会认为,增强信息披露不仅是监管机构对商业银行中间业务监管有效手段,而且是银行业对中间业务有效监管的重要手段。因为,银行客户如果能得到较为充分的信息,会促使银行保持完善的风险管理体系和内部控制体系,保证银行的审慎经营。监管机构如能得到准确、及时、充分的信息,会促使制定有效监管措施,防范、减小银行中间业务带来的风险。

1995年,巴塞尔委员会和国际证券技术委员会共同发表了《关于银行和证券公司衍生产品业务监管的信息框架》的文件。[6]该监管信息框架主要强调了衍生产品业务进行监管时所需的有关定量信息的重要性。为监管当局提供基本信息,对衍生产品的风险进行评估提供一个基础。同年11月,巴塞尔委员会和国际证券技术委员会又联合发表了《银行和证券公司交易衍生产品业务的公开信息披露》的文件,再次强调了为公众评价金融机构风险管理有效性而提供充分公开信息的必要性。此后,巴塞尔委员会每年发表一份这方面的报告。

1999年,巴塞尔委员会和国际证券技术委员会再次联合制定了新的《关于银行和证券公司衍生金融工具交易公开披露的建议》的文件。强调了金融机构应该从质和量两方面披露其衍生工具交易活动的范围和性质、其所面临的主要风险以及内部的风险衡量方法和管理体系。

其中,质的披露包括:①披露金融机构本身对衍生产品交易进行风险控制和管理的重要部门的情况;披露源于衍生产品交易行为的主要风险及风险管理办法等。②披露金融机构用于记录中间业务的会计准则及收入确认方法等。

量的披露包括:向会计报告使用者披露进行衍生产品交易的机构其柜台交易及交易所交易的活动参与情况;披露金融机构中间业务交易行为对利润水平的影响等。

2001年6月巴塞尔委员会公布的《巴塞尔新资本协议草案》第三稿,首次提出全面信息披露的思想,认为不仅要披露风险和资本充足状况的信息,而且要披露风险评估和管理过程、资本结构等;不仅要披露定性信息,而且要披露定量的信息等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。