第一节 可贷资金说

一、可贷资金说的意义与比较

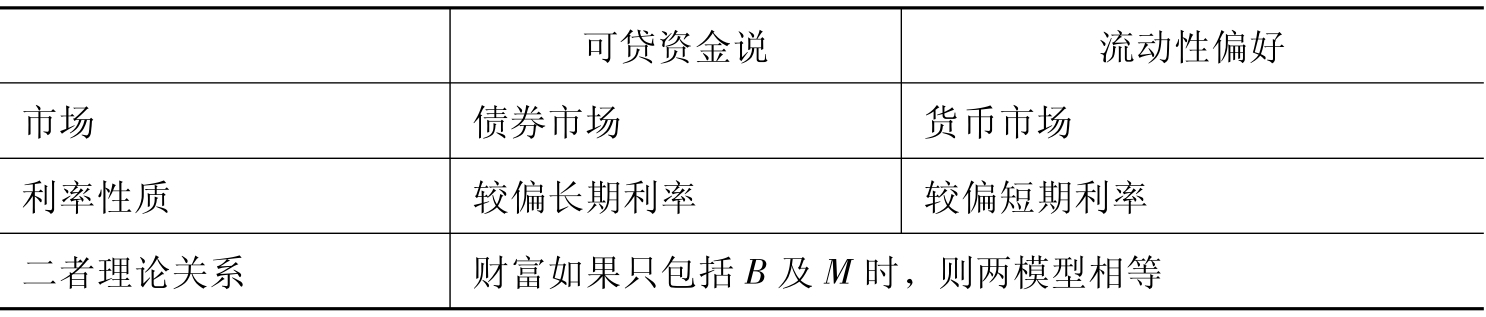

本节与下一节将介绍两种决定利率的模型。第一种为可贷款资金说理论(loanable funds theory),这个理论由古典学派[1]学者提出,强调消费者的时间偏好(即储蓄者)与生产者的资本边际生产力(即投资者)共同决定实质利率。由于储蓄与投资均为流量,故其为“流量理论”。

但利率除了是前述的忍欲的代价(即时间偏好)外,另一个存在的原因是人们放弃流动性的代价,故凯恩斯首先提出流动性的重要性,并由此推出流动性偏好理论(liquidity preference theory),即货币供给与货币需求决定利率,由于货币供给为存量,故这是利率的“存量理论”。

这两派(古典学派与凯恩斯学派)长期以来对利率的决定有着激烈的争论,简述如表7-1。

表7-1 可贷资金说与流动性偏好说

续表

二、债券需求与债券供给

所谓储蓄就是放弃当前的消费,而期待未来消费,故储蓄者偏好的时间在未来。如果将储蓄者视为债券的购买者,也是债券需求者(以下会用Bd表示),而将政府及企业家(厂房设备的投资者)发行债券视为债券的提供者(以下将用Bs表示),即

Bd:储蓄者(S)=消费大众提供的资金

资金供给者(Ls)

Bs:投资者(I)=发行公司需求的资金

资金需求者(Ld)

即

所以图7-1可用(Bd,Bs)图形,也可以用(S,I)图形。当用债券的图形时,要特别小心图形纵坐标的表达方式,是用债券价格(PB)或债券利率(i)表示。当用债券价格表示时,则Bs为正斜率,而Bd为负斜率,这正负斜率的关系可以用折现债券(略似票不附利率的票券)去理解,即:

因为折现债券的报酬为

由于面值F为固定,则债券价格PB越低,表示买者可得到较高利润,则对债券需求量增加,可以表示在图7-1左方的图的A点。反之,当债券价格很高时,则买债券报酬减少,对债券需求减少,在图7-1上,表示在B点,故Bd为负斜率。

相反地,当债券价格太低,表示发行公司筹到的资金太少,到期时却要付同样面值,则公司发行债券意愿低落,故在C点。当债券价格很高时,支付利息较低,在图7-1上为D点,故Bs为正斜率。

图7-1 债券的供给与需求

但一般人习惯将纵坐标用债券利率i表示,而非债券价格,而由第五章的关系1得知:债券利率与其价格呈反方向,则当纵坐标为i时,图7-1的左图必须修正成图7-1右方的图,此时Bs及Bd的斜率正负互换:Bs为负斜率,Bd为正斜率。故阅读图形时,请先注意纵坐标的变量。

上述资金的供给与需求用I=S表示亦可,如图7-2所示。

图7-2 投资与储蓄

当Bd=Bs或I=S,则决定了均衡利率及均衡可贷资金。

上列讨论了债券价格高低对Bs或Bd的影响,这是在曲线上的移动,学术上的术语即PB或i为内生,而在两个维度(dimension)的平面,内生变量的改变,只使点在曲线上移动,要使Bs或Bd整条曲线移动,需要改变外生变量。以下说明外生变量的改变。

三、外生变量对债券供需影响

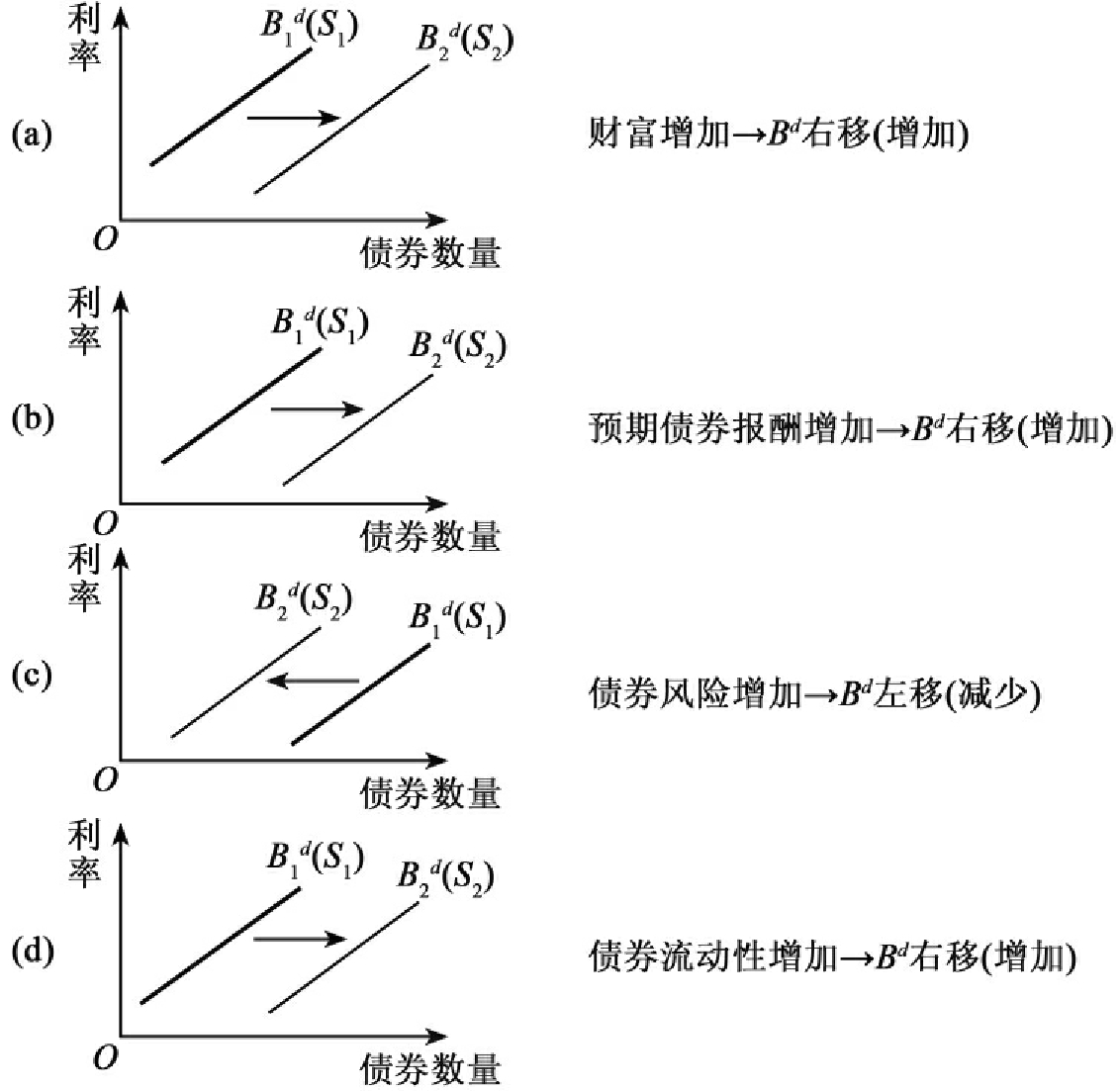

(一)影响债券需求的因素(使Bd整条曲线移动)

影响债券需求的4个因素即第六章的前4个因素:(1)财富;(2)相对其他资产的债券预期报酬;(3)相对其他资产的债券风险;(4)相对其他资产的债券流动性。由于这些影响资产需求的因素在第六章已详细解释,故此处只用图形说明。以下由图7-3(a)~(d)说明这4种因素如何使Bd曲线移动。

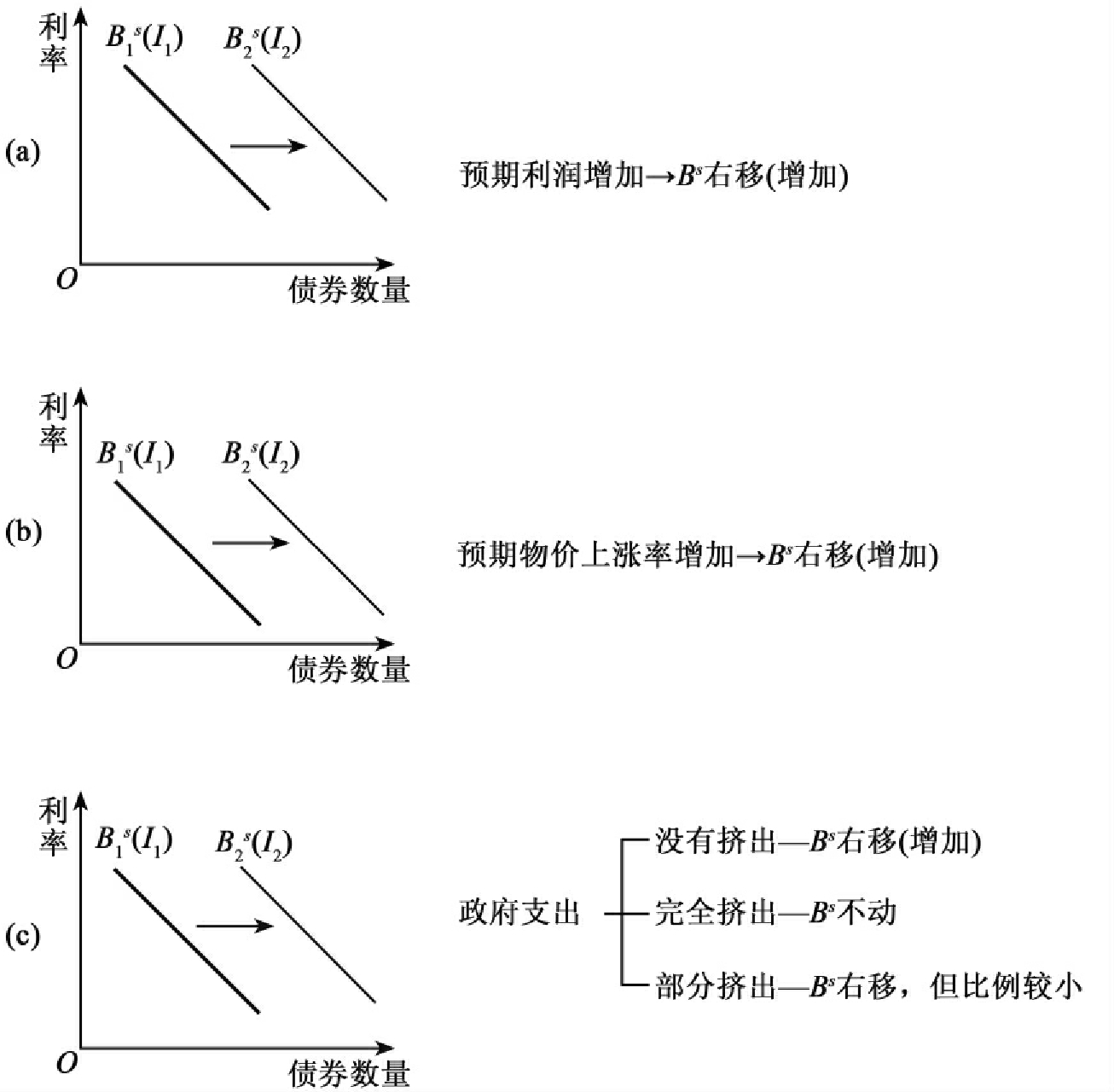

(二)影响债券供给的因素(使Bs整条曲线移动)

影响债券供给的3个因素是:

1.投资的预期利润

一家厂商如果预期它的投资会带来利润,则它会增加投资生产,投资需要资金,而其中一种方式是第四章所述的举债融资,即增加公司债的发行,则债券供给增加(右移)。

什么时候厂商会预期它的投资机会将带来利润呢?当经济快速发展时,厂商会对未来充满信心,也就是说当景气好转,债券供给Bs会增加。反之,当景气衰退,则厂商对未来悲观,认为即使投资生产,民众也不会购买所生产的产品,因此减少举债,公司债的发行减少,则债券供给Bs往左移。

2.预期物价上涨

在给定的名义利率之下,预期物价上升代表实质利率下降,使成本下降。另外,当厂商预期未来物价会上涨,表示将来生产出的物品会卖个比较好的价钱(比较贵),则使预期利润上升,二者分析均使厂商愿意多投资生产,则可多发行公司债,Bs会往右移。

3.政府支出

政府支出增加需要税收的增加以支付政府支出,当税收仍不足时,财政部门要发行政府债券以融资政府支出,因此政府支出增加会使Bs右移。

图7-3 影响债券需求的4个因素

但政府支出增加之后,对民间投资有四种效果:

(1)没有挤出效果(no crowding out effect):即民间仍维持原先要进行的投资,此时右移的Bs不会移回来。

(2)完全挤出效果(completely crowding out):由于政府支出使利率上升,利率上升又使民间投资减少,民间投资减少的幅度与政府发行的公债数目相等,则移出的Bs,又会移回原处。虽然债券发行的总量不变,但债券发行的内容改变了,现在公债增加,但公司债减少。

(3)部分挤出效果(partially crowding out):民间投资的减少比政府支出的少,故右移的Bs会又内移,但内移的幅度较小,不会移回到原来位置。

(4)挤进效果(crowding in):由于政府支出增加,道路、路灯等基本设备改善,反而吸引厂商来投资,使Bs又往外移。以上可用图7-4说明。

图7-4 债券供给的移动

四、可贷资金说对利率的影响

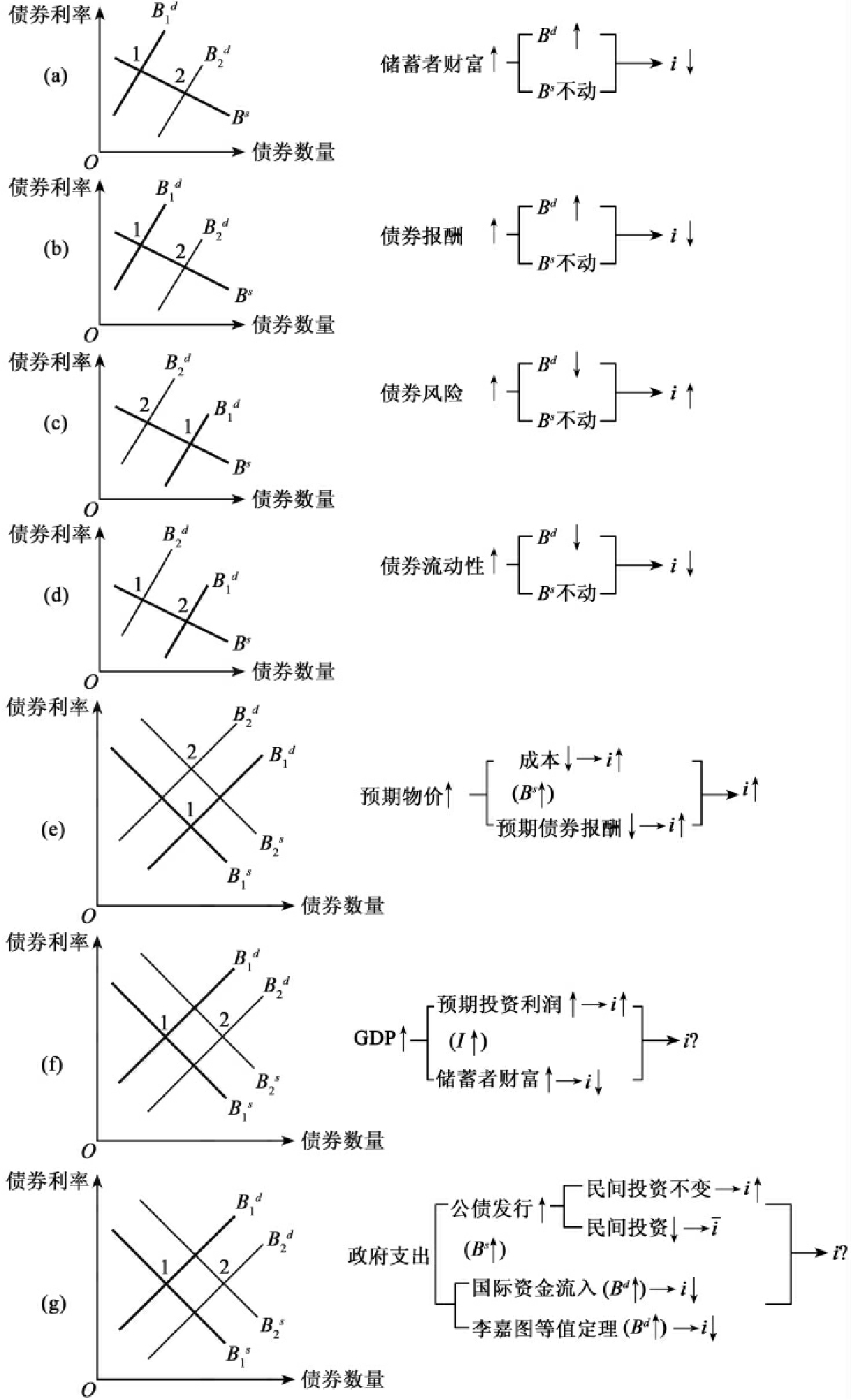

(一)影响利率的因素

如果上述因素只会影响Bs或Bd中的一个,而不会同时影响Bs及Bd,则利率的变动很清楚,但如果会同时影响Bs及Bd,则利率变动的方向不一定。

以下将可发现一个单向关系,即会影响债券需求Bd的因素,不会影响债券供给Bs;但会影响债券供给Bs的3个因素,则也会影响债券需求Bd。以下有7种图形,前4种只影响Bd,故利率变动方向明确,所以可以不再解释,而后3种会同时影响Bs及Bd,且背后又有更复杂的经济含义,故将详细介绍。

(二)同时影响Bs及Bd的因素

1.预期物价对利率的影响

根据费雪方程式,名义利率=实际利率+通货膨胀预期率,预期物价上涨将使名义利率(简称利率)上升,但如何由债券供给Bs及债券需求Bd的改变解释它会使利率上升呢?

预期物价上涨对利率的影响、如何影响Bs已在前面说明,现说明预期物价上涨如何影响Bd。当预期物价上升时,由于债券支付的是固定利率(故债券称为固定收益证券,而物价上涨是其天敌),其相对实质资产的预期报酬减少,使民众减少购买债券,则Bd也内移。由先前分析已知,Bs会外移,现又得知Bd会内移,由图7-5的(e)来看,二者的移动均使利率上升,故预期物价增加,使名义利率上升,与费雪方程式的预期一致。

2.景气扩张对利率的影响

景气复苏使GDP增加。在债券供给方面,GDP增加,使Bs曲线移动的方向已在前节说明,其基本原则即GDP上升使投资的预期利润增加,企业为了融资,其中一个方式即是举债融资,例如发行公司债,故Bs会右移。在债券需求Bd方面,则在前节讨论使Bd移动的4个因素时,却未有任何着墨GDP的影响,则或许会被误以为GDP对债券需求Bd没有影响,但在理论上,它却是有影响的,只是为间接的影响。GDP增加,使财富增加,而财富增加为使Bd往右移动的原因之一,其理由即民众会增加储蓄,而增加储蓄的一个古老方式为存钱到银行,而另一个方式即买债券,此即使债券需求增加,故Bd往右移。

由此可知,景气复苏会使Bs及Bd均往右方移动,但Bs的右移,代表对资金的需求增加,会使利率上升,而Bd的右移,代表资金的供给增加,则利率会往下走。因此由图7-5(f)可知,在理论上,由于资金的供给与需求同时增加,故无法判断利率是上升还是下跌。

虽然在理论上,景气扩张时无法判断利率会往上或往下移动,但在实际上,由图7-6的美国景气循环与利率图及图7-7的我国台湾省的景气循环与利

图7-5 影响利率变动的因素

率图可明显地看出在历次景气循环中,当景气扩张到顶点时,利率也最高。则由以上推论可知,景气扩张时,Bs右移的程度一定比Bd右移的程度大,即资金需求的力道较旺盛,而资金供给力道稍弱,故利率最终上升。

图7-6 美国景气循环与利率

练习题:

问:GDP上升,利率如何变化?

答:在理论上:

在实际上:Bs的i↑>Bd的i↓,故i↑

图7-7 中国台湾省景气循环与利率

GDP上升利率最后会上升的美国证明

图7-6为美国景气循环与利率的图形,在前7次的景气循环中,均可观察到当利率上升到最高点的同时,也是景气循环的顶点,当利率在最低时,也是景气循环的谷底,这与前述分析的结果一致:景气好,利率涨,景气不好,则利率跌。这一关系,请大家熟记,不论在公司财务规划,还是个人理财时均很有用。但在最后一次(1990—1992年)的景气循环中,出现了与前7次不同的形态:景气到达谷底,利率却不是最低。

此次是国际清算银行(Bank of International Settlement,BIS)在1988年首次规定8%的资本充足率所造成,与过去历次的衰退原因不同,又称为“信用挤压”(credit crunch)。

(三)政府支出与利率

政府支出会如何影响利率走势?这在1980年末期是美国经济学界研究的热门题目之一。它热门的原因在于里根时代采用“供给面经济学”(Supply Side Economics),强调减税。由于减税后工作所得有更大一部分可以为个人拥有,所以可以刺激民众热心工作。但减税后的结果,使美国的政府预算赤字达到当时历史上的高峰,于是预算赤字是有益或有害经济,成为一个辩论的热门问题。

学者在辩论时,问的是:政府支出对民间投资有无挤出效果?如果有,则政府支出对经济的助益不大,因为同样是投资,一般而言民间投资较政府投资更有效率,则政府投资取代了民间投资,自然不利于经济活动。那如何判断有无挤出效果?其中一个方式即是判断政府支出对利率的影响:当政府支出使利率上升,则上升的利率将使民间投资减少。而一般认为,在其他情形不变时,政府支出由于使资金需求上升,在初始阶段,将使利率上升。

但政府支出增加在初始阶段,也可能不会使利率上升,这背后的原因被称为“李嘉图等值定理”(Ricardian Equivalent Theorem)。

“李嘉图等值定理”的意义是当政府以债券融资支出,民众预知这行为,民众了解未来这种债券的利息,仍必须由他或他的子孙偿还,故民众会现在减少支出,增加储蓄,以使他的子孙有钱还债,使资金供给增加(Bd右移),致使利率下跌。所以,如果李嘉图等值定理是对的话,则政府支出不会影响利率。

以上的分析是着重于理论的层次上,亦即理论上,当“李嘉图等值定理”不成立时,政府支出增加可能会使利率上升,反之,当“李嘉图等值定理”成立,则政府支出增加,利率不变。在实际上,一般的实证结论,是“李嘉图等值定理”效果不明显,使人民提供资金供给力道薄弱,但政府对资金的需求仍然强劲,则实际上利率会上升。

以上的分析是对起始阶段的分析,但在下一个阶段,有两种可能使利率继续上升,或下跌及不变。

1.使利率持续上升

(1)挤出效果不发生:民间投资不减少。

(2)挤进效果存在:民间投资增加。

2.使利率不变或下跌

(1)全球资金的快速移动:当国内利率上升时,立刻吸引了国际资金流入。

(2)挤出效果发生:民间投资减少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。