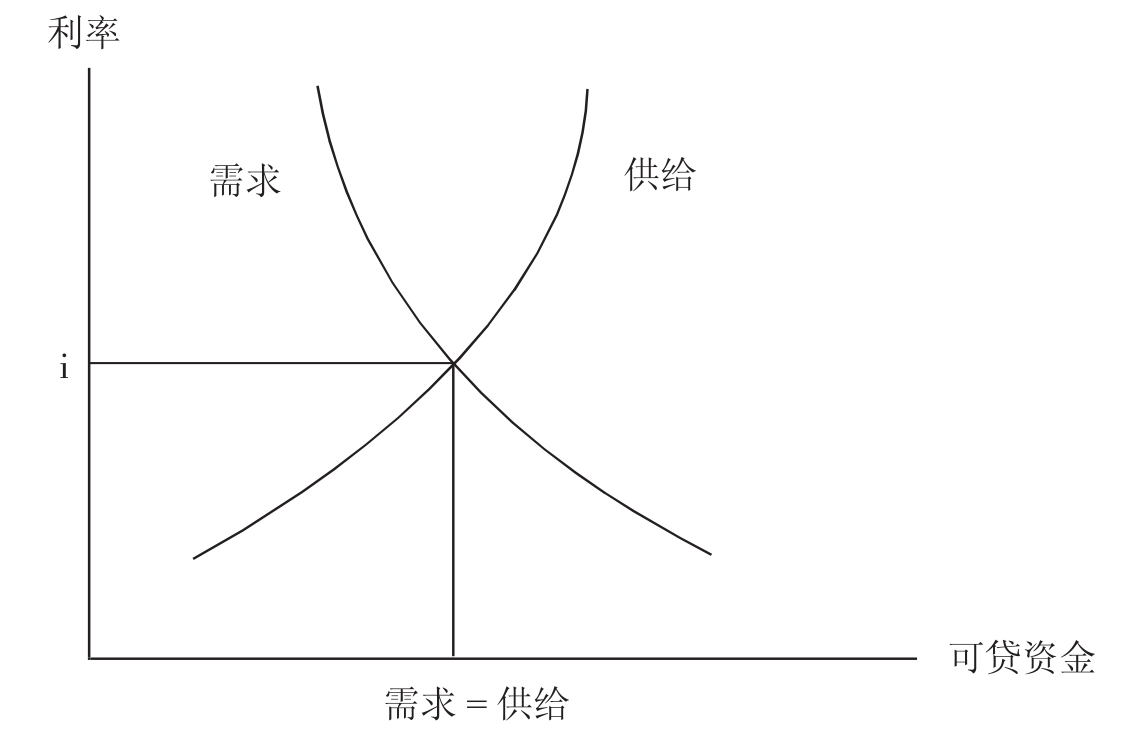

可贷资金法

根据可贷资金法,利率由可贷资金的供给和需求决定。图1.1对这种方法作出了图解。需求曲线反映了可贷资金的需求和利率之间的关系。需求曲线向右下方倾斜,表明利率越低,需求越大。供给曲线则反映了可贷资金的供给和利率之间的关系。供给曲线向右上方倾斜,这表明利率越高,可贷资金的供给越多。利率水平和资金换手量由两条曲线的交点决定。

资金需求

总的资金需求量由以下几部分组成:企业厂房设备投资、消费者的消费信贷需求和政府预算赤字。我们画出的需求曲线向右下方倾斜,但是对各组成部分的需求曲线的形状存在极大的争议。

企业厂房设备投资受到利率水平的影响。企业估算出一系列投资的收益率,然后按投资收益率由高到低进行排列,再将投资收益与融资成本进行对比。在可贷资金分析框架中,假设融资成本就是利率。当投资收益率高于利率时,投资便有利可图,从而就是值得投资的。而收益率低于利率的投资则会被企业拒绝。随着利率的下降(上升),一些投资变得有利可图(无利可图)。因此,利率较低时,企业的厂房设备投资就相对较多;利率较高时,企业投资会发生萎缩。所以,需求曲线向右下方倾斜。

图1.1 可贷资金法

那些借钱进行大额消费的消费者对利率非常敏感。高利率导致消费对住房和汽车的购买量减少,而利率对价格相对较低的产品的购买量则不会有较大影响。因此,贵重消费品的需求曲线向右下方倾斜。对于其他消费品来说,需求曲线的斜率并不确定。把所有消费品加总来看,需求曲线可能会向右下方倾斜。

政府借债也包括在资金需求之内。利率不太可能对联邦政府的借债产生大的影响。政府支出和税收决策只是间接地受到利率的影响。因此,联邦政府借债可以作为常量加到企业投资和消费者的消费信贷中去。由于基本建设的需要,各州和地方政府会借入大量的款项。这些开支会或多或少地受到利率的影响。当利率很低时,各州和地方政府会更愿意借债。因此,各州和地方政府的借债需求是利率敏感的。

资金供给

市场的资金供给总量包括:消费者个人的储蓄存款、企业存款和货币供给的增量。我们画出的供给曲线向右上方倾斜,但是经济学家对各组成部分的供给曲线存在不同意见。

为了将来的消费,消费者会从当前收入中拿出一部分作为储蓄。个人储蓄量的大小取决于偏好、当前收入、财富拥有量和利率的高低。其中,偏好、当前收入和财富拥有量被认为是决定储蓄量的主要因素。就像下一段描述的那样,利率对消费者储蓄的影响只是次要的。

利率对储蓄的影响效应的方向值得辩论。一方面,利率越高,越能吸引一部分消费者放弃即期消费转而储蓄,因为这样能获得更高的收益率从而增加将来的消费量。这被称为“替代效应”,意味着供给曲线要向右上方倾斜。另一方面,一些储蓄者对储蓄带来的将来收入总量有一个目标值,由于利率的上升,这部分个人可以减少储蓄而保持将来收入水平不变。这被称为“收入效应”,意味着供给曲线向右下方倾斜。根据纯粹的推理,这两种效应对储蓄总量的净效应是不确定的。

此外,现有财富的市场价值会随利率的变化而变化。比如,当利率下降时,债务工具(权益可能同样如此)的市场价值会增加。因此,财富和利率是相互影响的。

利率对企业存款的影响也不是很清晰。企业存款源于留存收益和折旧。折旧随着设备的物理损耗的变化而变化,利率可能不会对其产生显著影响。利率对留存收益的影响同样模棱两可。留存收益等于收益减去股息。因此,利率对留存收益的影响可以分解为利率对收益的影响和利率对股息的影响。这两个影响的方向都不确定。譬如,一些企业的收益对利率非常敏感,比如说银行,而另一些企业的收益基本上不受利率的影响。从大多数情况来看,利率只是留存收益的较小的影响因素。

政府政策和利率

政府的行为能够对利率水平产生重要影响。下面的讨论将集中于两方面的政府政策:货币供给的增加和政府借债的增加。

货币供给的增加货币供给主要是由中央银行(美国联邦储备系统)决定的,因为货币政策是由中央银行制定执行的。货币供给的增加导致资金供给曲线向右移动,从而利率会降低(见图1.2)。

图1.2 货币供给的增加

最初的利率下降会刺激企业投资,使资金需求曲线向右移动,从而部分抵消利率的下降。此外,货币供给的大规模增加会产生通货膨胀预期。通货膨胀预期会使利率上升,这将在本章的后面部分进行阐述。因此,货币供给的增加对利率的净效应多少也有些模棱两可。

近年来,美联储已经把利率降到了一个很低的水平。一些经济学家认为,进一步的降息对经济的影响可能会很小。这种情况被称为流动性陷阱。日本经常被作为流动性陷阱的例子,在20世纪90年代早期,日本的中央银行降低了利率,然而经济却依然持续低迷。

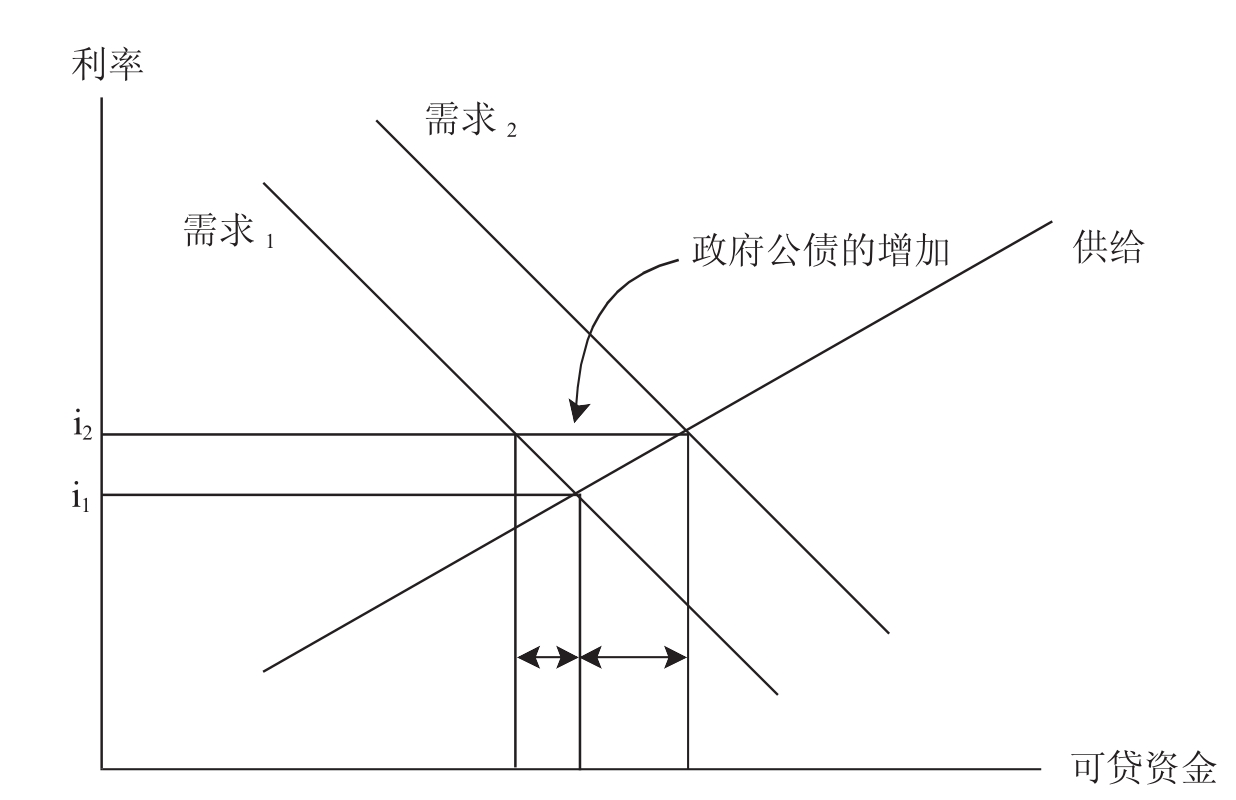

政府借债的增加在可贷资金分析框架中,政府财政赤字(通过发行新债来弥补)的增加会增加资金的总需求,从而使资金需求曲线向右移动。如图1.3所示,需求曲线的右移使利率上升。除非供给曲线非常平坦,市场总的资金供给增加量不会有政府公债增加得那么多。一些非政府借款人则被政府公债挤出了。结果,政府公债的增加往往会使消费者和企业的借款成本提高,从而降低了私人经济中的消费者支出和企业的资本性支出。政府公债的增加使资源从私人部门流向政府部门。

图1.3 政府公债的增加

基于挤出效应,大量的政府财政赤字会使企业厂房设备投资降低到本来应有的水平之下。由于企业投资是提高生产率(人均小时产出)和经济增长的主要动因,巨额赤字以及由此导致的高利率会降低经济增长率。因此,通过增加借入更多的债务,政府会降低人们的收入增长率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。