从美国商用不动产抵押贷款证券化市场的发展状况,可以看出CMBS市场的总体发展趋势。

表9-1 标准普尔的各个类型不动产DSCR评级标准

资料来源:陈文达等:《资产证券化理论与实务》,中国人民大学出版社,2004,第279~280页。

(一)商用不动产抵押贷款证券的简史

在20世纪90年代之前,商用不动产抵押贷款的证券化在不动产融资方式中只占微不足道的地位,平均一年的新发行量只有约数百万美元。究其原因,是因为商用不动产抵押贷款的合约差异性太大,不容易证券化。而且商用不动产的融资渠道一向众多,不需特别依赖证券化方式。在20世纪80年代末期,美国不动产市场严重衰退,再加上其他原因,造成商用不动产抵押贷款违约不断,拖累了专门从事不动产抵押贷款的储蓄贷款机构。为了处理倒闭银行与它们手上的不良债权,美国国会立法成立了清算信托公司RTC。1992年,RTC为处理呆账发行了第一个商用不动产不良债权证券化的案子,其后陆续推出了所谓N-系列证券,以证券化技巧大规模地处理RTC从所接管的储蓄贷款机构取得的商用不动产抵押贷款不良债权。在20世纪90年代中期,商用不动产不良债权的清理已取得相当好的成效,RTC因此逐渐淡出CMBS市场,但是其成就却给其他金融机构带来启发。金融机构渐渐将商用不动产不良债权证券化的技巧普遍应用到商用不动产抵押贷款中。在此时,美国国会对于保险公司提出较严格的风险资本准备的要求。在新的立法规定中,对于保险公司持有个别的贷款则要求较高的资本准备;而对于保险公司持有证券化后的贷款要求较低的资本准备。此立法使保险公司具有强烈的动机来将手中的不动产贷款证券化。其后,商用不动产抵押贷款证券遂成为重要的筹资工具,它可以帮助许多金融机构清除手中多余的商用不动产抵押贷款,而证券化也使这些贷款的风险得以分散。

(二)CMBS市场的特点

1.市场高速扩张

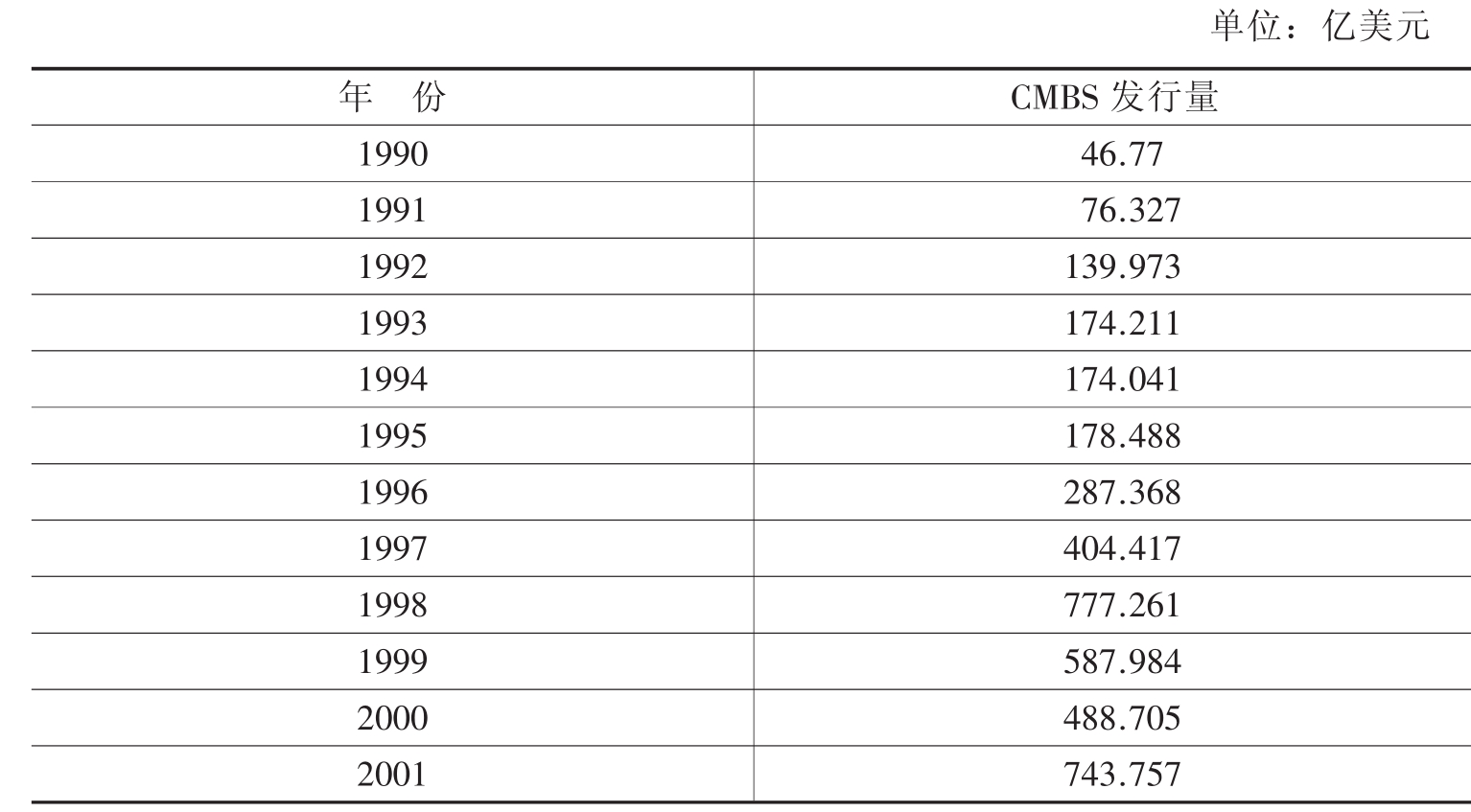

表9-2 美国CMBS历年发行金额

资料来源:陈文达等:《资产证券化理论与实务》,中国人民大学出版社,2004,第270页。

在20世纪90年代以前,美国商用不动产抵押贷款证券化市场的发展相当缓慢。1980~1989年的10年里,每年的发行额仅为14亿美元。1990年的发行额上升到46亿美元。自1991年BEAR STREARNS公司发表题为《新市场的到来》这一关于CMBS的第一份研究报告以来,由于RTC对该市场的参与,美国商用不动产抵押贷款证券化市场已经得到迅速发展。1991~1992年,RTC的发行额占市场发行额的29%和63%。[9]1993年RTC的发行额下降至17%,但与此同时私人机构的发行额却激增至83%。从此,美国的商用不动产抵押贷款证券化市场进入高速发展期。从表9-2可以看出,在20世纪90年代中期和后期,美国CMBS的发展非常迅速,并呈加速发展趋势。

2.商用不动产抵押贷款证券化的多样化

美国商用不动产抵押贷款证券化市场的参与者呈现出多样化的趋势。1992年RTC发行额占市场总发行额高达63%。1993年,RTC发行额占市场总发行额的17%,而房地产主和发展商的发行额比重为70%,投资组合购买人发行额约占总发行额的15%,其他的发行人还有保险公司、不动产投资信托、养老基金、银行和储蓄机构。

商用不动产抵押贷款证券化的基础资产也多种多样。通过CMBS市场进行证券化的资产范围也很广泛,例如,公寓楼、写字楼、商场、办公楼和酒店的商用不动产抵押贷款。仍以1993年为例,证券化资产的37%是组合不动产,29%是多户住宅不动产。零售不动产占当年证券化资产总额的17%,写字楼占8%,流通住宅占3%。[10]

3.具有广阔的发展空间

绝大部分的商用不动产抵押贷款仍然未被证券化。20世纪末,尽管住房抵押贷款的证券化率已近50%,商用不动产抵押贷款中只有约5%的部分在抵押贷款二级市场进行交易。美国商用不动产抵押贷款市场的规模已有8000亿~9000亿美元。随着投资者不断地接受商用不动产抵押贷款证券,5%的比例将被改写,其市场潜力巨大。[11]

尽管商用不动产抵押贷款证券化市场从20世纪90年代以来有了长足的发展,但是,该市场仍处于发展不成熟的阶段。在成熟的证券化市场上融资的速度很快,而在商用不动产抵押贷款证券化市场上完成一笔交易,进行考核和评级的时间就长达三四个月,但该市场的增长潜力很大,这为商用不动产抵押贷款的证券化提供了广阔的发展空间。

4.推动美国商用不动产抵押贷款证券化市场发展的因素

推动美国商用不动产抵押贷款证券化市场产生迅猛发展的原因是多方面的,如投资者对高收益低风险投资工具的需求、投资者认识水平的提高、不动产市场的逐渐恢复以及MBS市场的示范效应等。

【注释】

[1]吴福明等:《房地产证券化通俗读本》,企业管理出版社,2005,第54~55页。

[2]吴福明等:《房地产证券化通俗读本》,企业管理出版社,2005,第37~39页。

[3]成之德等:《资产证券化理论与实务全书》,中国言实出版社,2000,第10~11页。

[4]吴福明等:《房地产证券化通俗读本》,企业管理出版社,2005,第29~31页。

[5]改编自吴福明等:《房地产证券化通俗读本》,企业管理出版社,2005,第4~10页。

[6]陈文达等:《资产证券化理论与实务》,中国人民大学出版社,2004,第274~275页。

[7]成之德等:《资产证券化理论与实务全书》,中国言实出版社,2000,第457~459页。

[8]陈文达等:《资产证券化理论与实务》,中国人民大学出版社,2004,第278~280页。

[9]成之德等:《资产证券化理论与实务全书》,中国言实出版社,2000,第476~477页。

[10]成之德等:《资产证券化理论与实务全书》,中国言实出版社,2000,第704页。

[11][美]查尔斯·H.温茨巴奇等:《现代不动产》,中国人民大学出版社,2001,第375页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。