第九章 抵押贷款市场

定 义

金融学中的“mortgage”的意思是庄严承诺将一财产作为付还债务的抵押品。有时也用它表示抵押放款或抵押贷款。

抵押贷款市场是一个借款人(个人、企业和政府)能获得长期有担保品贷款的市场。从某一视角看,抵押贷款市场构成资本市场的一个子种类,这是因为抵押贷款涉及的是长期资金。但在一些重要方面抵押市场与股票市场和债券市场又有所不同。首先,在诸如股票市场和债券市场这样的资本市场上的借款人通常为政府法人团体和企业而抵押贷款市场的借款人通常为个人。其次,所提供的抵押贷款其金额与到期日各不相同,它视借款人的需要和特点而定,这就为二级抵押贷款市场的发展带来问题。二级抵押贷款市场为重新出售抵押贷款的市场。

抵押贷款的种类

在美国从抵押贷款市场可获得的抵押贷款种类如下:

1. 投保的抵押贷款/有保险的抵押贷款

它指要么由联邦住房管理局(FHA),要么由退伍军人管理局(VA)提供担保的抵押贷款。只有那些已在军队服过役或其收入低于一定水平的人才能获得一定金额的此种抵押贷款。

2. 常规抵押贷款

常规性抵押贷款和投保抵押贷款的资金来源是一样的。所不同的是,它无担保。但现今许多常规性抵押贷款由私人抵押贷款公司为此种抵押贷款的到期不付还进行承保。

3. 固定利率抵押贷款

在此种抵押贷款期内其利率和每月的付还金额不会改变。

4. 可调整利率的抵押贷款(ARM)

可调整利率抵押贷款的利率与某种市场利率挂钩,因此在未来一段时间,利率会有变化。

5. 渐进式分期付款的抵押贷款(GPM)

渐进式分期付款的抵押贷款在起初几年付款金额较低尔后会逐步提高。这种渐进式分期付款抵押贷款对那些期待今后收入会增加者是有用的。

6. 还款额不断增加的抵押贷款(GEM)

此种抵押贷款的还款和常规抵押贷款一样是均等的。但以后会一直不断增加。这样的增加使本金减少的速度要比常规的连串均付快。举例说,一个典型的抵押贷款合同要求第一个2年平均还付,但以后5年也许每年增付5%,然后每年还款相同直到抵押贷款到期。这样还款的结果是将还款的期限从30年减少到将近19年。放款人设计此种抵押贷款的目的是为了帮助借款人缩短付还贷款的期限。

7. 共同涨价的抵押贷款

当利率高,每月对抵押贷款的付还的款额也高。这样就妨碍许多借款人具备获得贷款的资格。为帮助借款人获得贷款资格和使贷款额变高,放款人创造了共同涨价抵押贷款。在发放共同涨价的抵押贷款时,放款人减低抵押贷款的利息作为获得不动产升值中一部分金额的交换。(如果不动产出售的价金超过指定的价格,放款人有权获得增加金额中的一份。)以后的20世纪80年代直至20世纪90年代当利率和通货膨胀率下降时,这种共同涨价抵押贷款的流行随之减少。

8. 公平分享升值收益的抵押贷款

在共同涨价抵押贷款中放款人获得财产升值中的一份。在公平分享升值收益抵押贷款中,外部投资者要么提供一份购买财产的价金,要么对每月的付还款进行补充。作为回报投资者获得财产有任何升值的一份。和共同涨价抵押贷款一样,借款人能用在无帮助情况下拿到更大一笔贷款的方法获益。

9. 第二抵押贷款

第二抵押贷款是用作为第一抵押贷款抵押品的同一个不动产作抵押后所获得的贷款。第二抵押贷款的级别低于原始(第一)抵押贷款。这意味着当违约发生(债务到期不付还),只有在第一抵押贷款(原始抵押贷款)被清偿后第二抵押贷款提供者才会被付款。

第二抵押贷款的目的有两个:第一是给借款人一种能将他们抵押房产的净值成为获得另一项抵押贷款的抵押品的手段。第二抵押贷款的第二个目的是趁机利用对中产阶级可获得的所剩无几的税金扣除好处中的一个。以住房作抵押所获贷款利息是可享受税金扣除的。(税法允许借款人扣除最初住所和一处度假用房的利息。)其他消费贷款没有这种税金扣除。

10. 反向年金抵押贷款(RAM)

反向年金抵押贷款是一种富有创新精神的方法。它能使退休人员靠其抵押住房的净值进行生活。反向年金抵押贷款合同有一个银行按月预支年金的明细表。不断增加的贷款余额有不动产作抵押。借款人无需进行贷款的付还。借款人死亡时,其房地产代管人或经纪人将其出售付清他的债务。

此种抵押贷款(RAM)的优点是允许退休者使用他们住房中的权益,没有必要将它出售。对那些需要增补资金满足生活开支的退休人员来说,反向年金抵押贷款也许是一种令人满意的选择。

美国抵押贷款资金融资来源

为努力获得抵押贷款或信贷,借款人可找好几种提供抵押贷款的金融机构:(1)储蓄贷款协会;(2)互助储蓄银行;(3)商业银行;(4)人寿保险公司;(5)联邦政府的法人实体和(6)个人抵押贷款公司和主要由不动产投资信托、养老基金和信用协会组成的混杂组合在一起的提供资金来源的群体。大约72%的各种抵押贷款来自储蓄机构、商业银行和人寿保险公司。

所有不动产贷款一般都由上述来源提供。

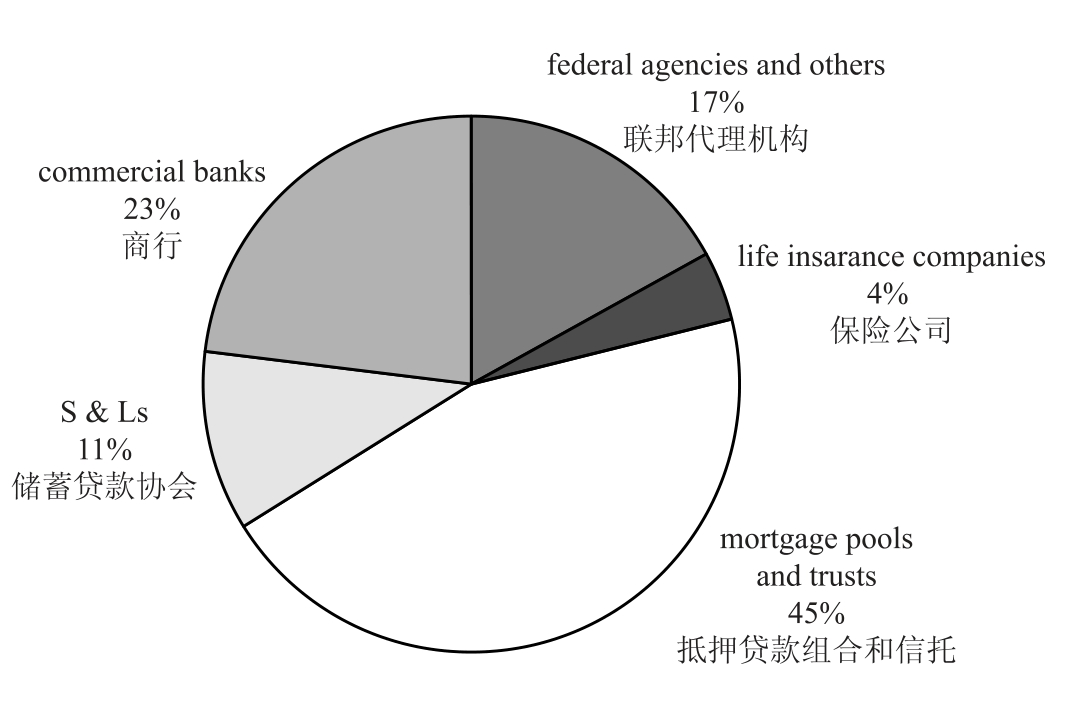

美国提供抵押贷款的主要机构

起初由美国国会的命令成立节俭机构是为了向美国人的家庭提供抵押贷款。美国住房产业的成功发展归功于节俭机构。但到了20世纪70年代,利率连同通货膨胀率一齐快速上升,节俭机构成了利息风险的受害者。随着市场利率的提高,节俭机构提供的固定利率抵押贷款的资产组合的价值下跌。由于节俭机构遭到这样的损失,他们不再是抵押贷款的主要来源。

20世纪70年代以后,其他诸如美国商业银行、人寿保险公司和联邦代理机构也加入储蓄贷款协会的行列,提供抵押贷款。其情况如下图所示:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。