上海证券市场内幕交易主体研究

傅 浩

内容提要

内幕交易是股票市场上最严重的违规行为之一,它不仅违背证券市场的公平、公正、公开原则,还严重影响市场效率和资源配置,阻碍资本市场的发展和完善,对中小投资者造成巨大损失。本文利用公开的股票市场价格数据和上海证券交易所投资者交易、持仓明细数据,对2007—2008年期间实施高比例送转股票的公司股票进行了分析。数据样本包括51家(次)公司,668万个投资者账户数据,近8 000万笔交易和持仓记录。研究得出以下结论:

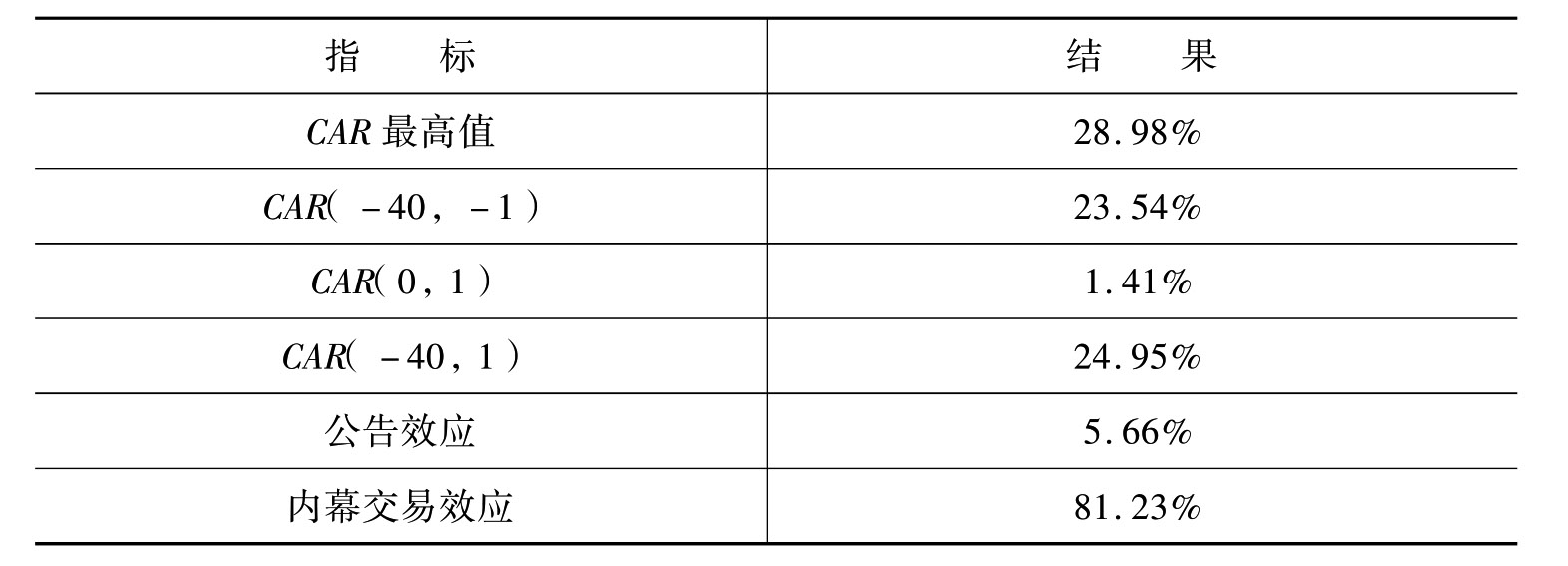

(1)样本股票高送转信息披露前后的累积异常收益率呈现出典型的知情交易特征。总体而言,在公告信息披露前的40个交易日和披露后20个交易日内,高送转公司股票的累积异常收益率显著为正,表明上市公司实施的送转行为给股东带来了价值。但在事件日前,样本公司股票的累积异常收益率已经呈现出大幅上升态势,表明在高送转信息正式披露前,目标公司的股票价格已经提前出现异动。在高送转信息披露前40天到后20天的整个周期内,样本公司平均累积异常收益率高达28.98%,其中公告日前的累积异常收益率已经达23.54%,公告日及其后20日累积异常收益最高仅5.44%。根据前面对公告效应及内幕信息效应的定义,样本公司股票价格对高送转信息反应的公告效应为5.66%,而内幕信息效应高达81.23%。

(2)从股票成交量来看,高送转公司股票成交量在公告日前后的异常变化表明,样本股票在重大信息公告期间的成交量集中在公告日前后较短时期,尤其是公告日前4—5日。根据统计结果,公告日前5日到后5日共11个交易日的成交量占到了公告日前后20日共41个交易日成交总量的31.2%,其中前五日标准化成交量占到公告日前后20日共41个交易日成交总量的13.34%。信息公开披露前成交量的异常表明,高送转公司即将以高比例送红股(转增股)的消息在公告前已经引起市场反应,知情交易者在公告前集中大量买入公司股票。

(3)整体来看,机构投资者知情交易特征要强于个人投资者。在重大利好消息披露前,个人投资者是净卖出方;在信息披露前10日到披露日,个人投资者为净买入,机构投资者为净卖出;信息披露后,个人投资者始终为净买入,机构投资者始终为净卖出。此外,从整体来看,机构投资者盈利中20.46%为内幕信息收益,而个人投资者盈利中的15.15%为内幕信息收益。总体而言,机构投资者知情交易特征略明显。

(4)从信息披露前后投资者净买入情况来看,资金规模越大的个人投资者,其对涉及重大信息披露公司股票的净买入行为越符合知情交易特征。相反,资金实力居于劣势的散户和小户个人投资者,往往在重大信息披露前净卖出,在重大信息披露后净买入。

(5)对于不同类型的机构投资者而言,它们在重大信息披露前后的股票买卖行为分化严重。证券投资基金比较符合知情交易特征,在信息披露前持续净买入,而在信息披露后则持续净卖出。一般法人投资者较符合短线知情交易特征,它们在重大利好消息披露前较短的一个时间区间内大量净买入,而在利好消息公告后较短时间内大量净卖出。社保基金、资产管理类投资者和券商自营投资者也表现出一定的短线知情交易特征。

(6)从投资收益来看,资金规模越大的个人投资者总体投资收益率越高。尤其是从盈利的时间分布来看,大户和超大户个人投资者总盈利的内幕信息收益比例较高,具有较强的知情交易特征。对于机构投资者而言,一般法人投资者、QFII和证券投资基金的投资收益率最高。但从盈利的时间分布来看,证券投资基金和一般法人投资者内幕信息收益比例并不高。其他类型机构投资者、社保基金和券商自营是内幕信息收益比例最高的三类投资者,知情交易特征较强。

以上研究结果表明,在涉及重大利好信息的股票投资中,个人投资者整体上较机构投资者处于劣势。但具有很大资金规模的个人投资者,其总体知情交易特征比较明显,从交易中获得了很高收益。不同类型机构投资者在买卖具有重大利好消息的公司股票时,其行为特征差异很大,收益水平也明显分化。因此,我们认为,监管机构在加强对内幕交易的监管力度和打击强度过程中,一方面应进一步强化对资金规模较小的个人投资者的保护,另一方面可根据投资者类型的不同,采取区别性的监管措施。

一、研究意义

内幕交易是股票市场上严重的违规行为之一,它不仅违背证券市场的公平、公正、公开原则,还严重影响市场效率和资源配置,阻碍资本市场的发展和完善,对中小投资者造成巨大损失。绝大部分国家都立法明确禁止内幕交易(Bhattacharya,2002)。美国1934年《证券法》严令禁止内幕交易。我国1999年《证券法》和2005年修订的《证券法》在“禁止的交易行为”中明确规定禁止内幕交易。其中,2005年《证券法》中,第七十三条为禁止证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易活动。随后,《内幕交易认定办法》进一步详细规定了“内幕信息知情人”和“非法获取内幕信息的人”两大类内幕交易主体。基于对两大类内幕交易主体的认定,一旦这两类人在内幕信息敏感期内买卖相关证券或建议他人买卖相关证券,或泄露该信息,则将被认定为内幕交易。尽管内幕交易立法严苛,但内幕交易案件却时有发生。在我国,首例内幕交易的案件是1994年发生的“襄樊上证营业部内幕交易案证监会公告”。随后,“华阳、龙岗公司案”、“张家界旅游公司案”以及“轻骑集团案”等一系列重大内幕交易案件相继发生。据统计,从1994年至今,我国经证监会查处的内幕交易案件超过40多起,涉案人员包括上市公司本身、大股东、高管、证券公司、基金公司等多种类型。由于内幕交易的普遍性及其对市场公平性的严重损害,它也成为理论界和监管者关注的重点。中国证监会与证券交易所也通过专项治理、加强实时监控等手段加强了对内幕交易的监管力度,并通过司法程序对查明的内幕交易涉案人员进行了惩处。

自20世纪90年代后期以来,国内学者对内幕交易在我国资本市场上的泛滥程度、内幕交易识别方法、内幕交易对市场效率的影响,进行了大量研究。这些研究大体分为三类:第一类是从法律的角度对内幕交易研究,包括如何确定内幕信息、内幕交易的确认要件、内幕交易主体的分类与鉴别、内幕交易的相关法律规制等。采用的研究方法基本是对我国有关内幕交易法规、条例的解读,或者是简单地对比他国的内幕交易监管立法经验并建议加以借鉴。第二类是围绕重大事件来对内幕交易在我国资本市场的存在状况进行分析,例如何佳与何基报(2001年)、施东辉与傅浩(2002年)、张新与祝红梅(2003年)、王春峰等(2003年)、史永东和蒋贤锋(2004年)、张宗新(2007年)对业绩增长、资产重组等重大事件信息披露前后的股价反应和换手率的变化情况进行检验,推断我国股市可能存在较严重的利用内幕消息操纵股价。第三类则是试图借鉴国外学者研究的方法,对股票市场上的内幕交易进行鉴别,施东辉和傅浩(2002年)、张宗新(2007年)都对市场反应指标的动态特征进行实证分析,探究了内幕交易的量价识别。

然而,一方面由于我国没有完善的内幕交易人登记及信息披露制度,另一方面也因为股票交易匿名性,对内幕交易行为的研究缺乏有效地数据支持,对于我国内幕交易主体的特征尚无充分研究。本文利用上海证券交易所投资者账户数据,对重大事件前后投资者交易及持仓情况进行分析,以试图回答以下几个问题:哪一类市场主体是重大事件前后的内幕交易主力,哪一类投资者从内幕交易中获得重大利益,中小投资者是否受内幕交易的损害。

二、样本与数据

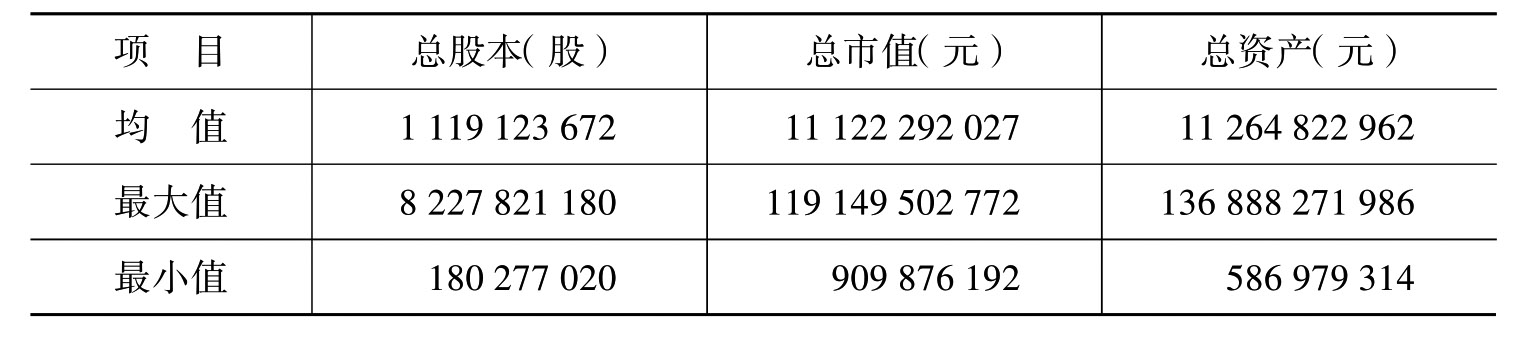

本文选取2007—2008年期间高送转公司为研究样本,凡是在2007—2008年期间发生过高于或等于十股送(转)八股的公司,均纳入研究样本。基于Wind数据库,共筛选出51家(次)高送转案例,涉及48家公司。其中,2007年样本19只,2008年样本32只。样本公司概况如下:

表1 样本公司概貌

资料来源:Wind。

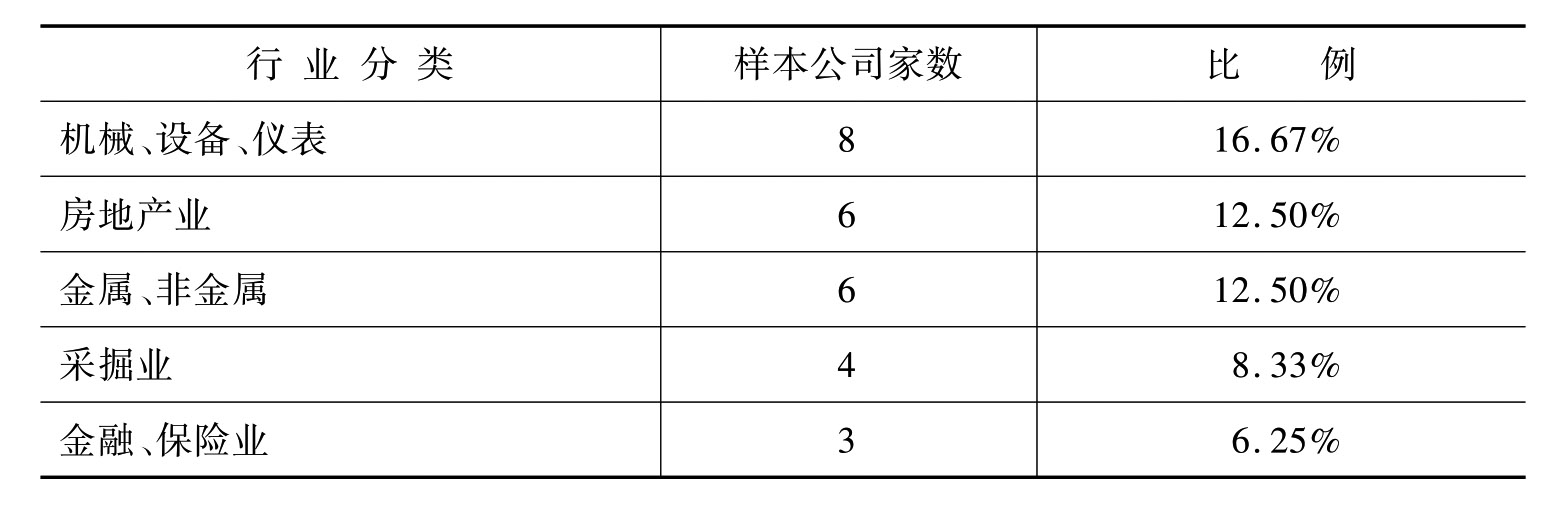

48家样本公司行业分布比较广泛,分布在18个不同的行业中。其中,机械、设备、仪表类公司最多,占到样本公司数的16.67%,其次是房地产行业和金融、非金属制造业。

表2 样本公司行业分布

(续表)

对重大信息披露的市场价格效应研究,采用样本股票日间和日内交易数据。对重大信息披露前后各类别投资者买卖情况的分析,采用样本股票投资者持仓数据和期间交易明细。样本公司股票日间交易数据取自Wind数据库,日内交易数据及相关持仓数据取自上海证券交易所数据仓库。样本公司在样本期间的交易活跃,共包含约7 000万笔交易记录,共涉及投资者账户668.156 9万户。

表3 样本包含各类投资者账户数

三、信息披露的市场价格效应分析

(一)研究方法

对于样本公司在股票送转公告前后的价格反应,本文采用传统的事件研究方法。其逻辑思路如下:内幕交易使市场对重大事件信息提前反映,在信息公开披露前,股票价格出现异常波动。由于信息已经通过内幕交易内化到市场中,在信息披露日前后,市场不会出现大幅明显的反应。

本文将上市公司重大事件披露的公告日定义为时间0,如果公告日为非交易日,则以随后的第一个交易日为时间0,选择事件窗口期为(-40,20),即公告日前40个交易日、公告日与公告日后20个交易日。由于中国股票市场的股价波动性较大,并且根据CAPM模型测算出来的β值不具有稳定性,导致基于CAPM模型的相关方法中参数估计并不稳定,对检验效果造成一定影响,因此,本文采用市场指数收益率作为个股正常收益率的代表(proxy),其中,上海证券市场的指数收益率根据上证综合指数测算,深圳证券市场的指数收益率根据深证成份指数测算,收益率采取对数方式计算,即Rt=ln Pt-ln Pt-1,Rt表示第t日收益率,Pt表示第t日股价。

样本股票i在事件窗口期内第t天的异常收益率为:ARit=Rit-RMt,其中,Rit与Rmt分别表示个股与市场收益率。

(二)研究结果

为了分析在高送转股票信息公开披露前,这些信息是否被提前泄露而引致股价异常波动及是否存在内幕交易,我们引入两个指标,即公告效应(DE)指标与内幕交易效应(IE)指标加以判别。

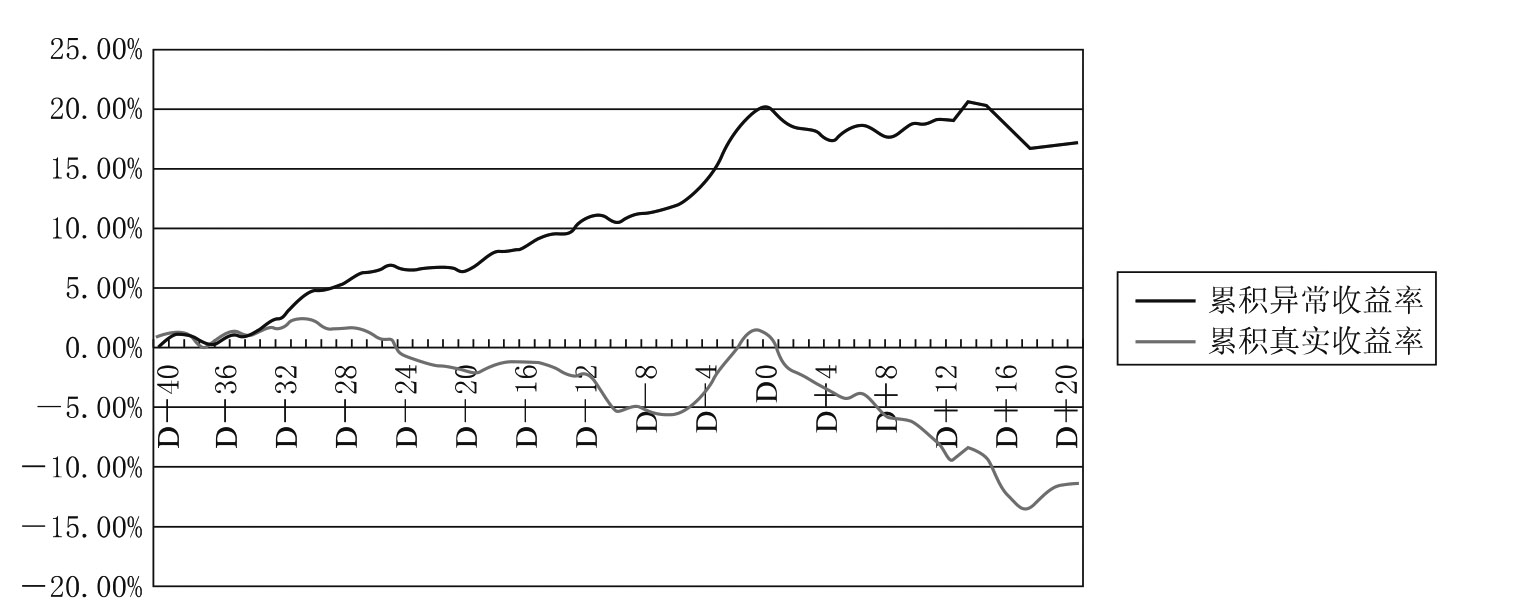

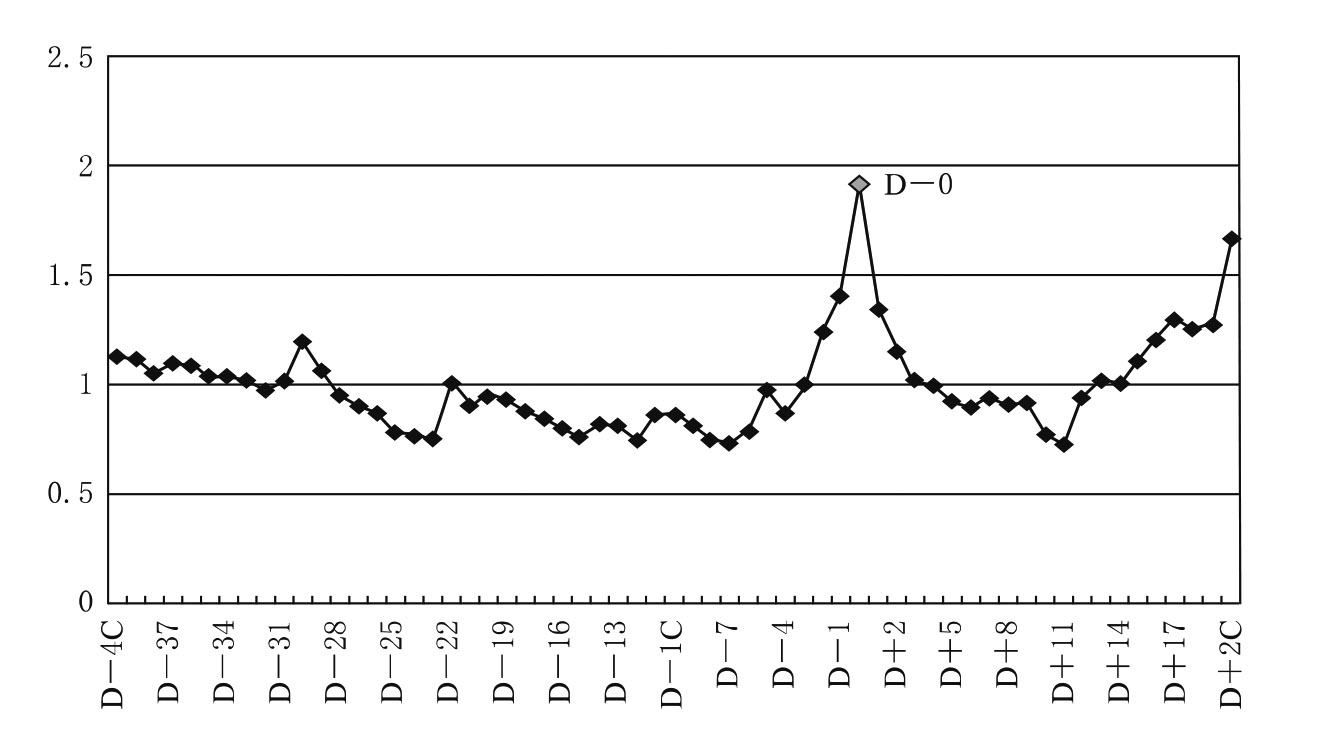

所有样本公司在事件窗口期内累积异常收益率时序变化反映在图1中。从图1来看,样本股票高送转信息披露前后的累积异常收益率呈现出典型的知情交易特征。总体而言,在公告信息披露前的40个交易日和披露后20个交易日内,高送转公司股票的累积异常收益率显著为正,表明上市公司实施的送转行为给股东带来了价值。但从图1中可以发现,在事件日前,样本公司股票的累积异常收益率已经呈现出大幅上升态势,表明在高送转信息正式披露前,目标公司的股票价格已经提前出现异动。

图1 高送转信息披露前后的平均累积异常收益率变化

进一步分析表明,在高送转信息披露前40天到后20天的整个周期内,样本公司平均累积异常收益率高达28.98%,其中公告日前的累积异常收益率已经达23.54%,公告日及其后20日累积异常收益最高仅5.44%。根据前面对公告效应及内幕信息效应的定义,样本公司股票价格对高送转信息反应的公告效应为5.66%,而内幕信息效应高达81.23%。因此,我们可以认为,样本公司高送转信息披露之前,存在显著的知情交易特征。

表4 信息披露的公告效应与内幕交易效应

注:CAR统计值在1%置信水平上显著。

在对样本公司进行分析时,需要特别考虑的一个问题是研究样本跨越了2007年和2008年两个年度,而这两年里股票市场呈现出完全不同的价格趋势。因此,我们有必要对两个不同年度里,高送转样本公司价格表现趋势进行具体分析。图2和图3描绘了2007年和2008年样本公司在事件日前后的累积异常收益率和累积直接收益率。

从2007年样本来看,19家高送转公司无论是真实的累积收益率,还是剔除了市场整体趋势的累积异常收益率,都呈现出快速上涨的趋势,这符合2007年牛市的基本背景。

图2 2007年样本公司累积异常收益率与累积真实收益率

从2007年的32家样本公司来看,其累积异常收益率和累积真实收益率表现趋势相反,尽管存在高送转的利好消息,但受累于大盘走势,累计真实收益率除了在事件日前约10天左右出现较大幅度上升外,总体趋势是快速下降。但2008年样本公司平均的累积异常收益率与2007年走势基本相同,均为快速持续上升。

图3 2008年样本公司累积异常收益率与累积真实收益率

对2007年牛市背景和2008年熊市背景下高送转样本公司累计异常收益率的表现分别进行分析表明,无论是在牛市背景,还是熊市条件下,样本公司高送转信息披露前后的累积异常收益率呈现出典型的知情交易特征。

四、信息披露的交易量效应分析

(一)研究方法

虽然价格和成交量变化反映了相同经济事件的影响,但两者是从不同的侧面来反映市场对信息披露的反映。因此,要充分了解样本公司高送转信息是公告披露之前的市场效应还需要兼顾价格与成交量。同时,在通过价格分析重大信息披露对市场影响时,还受到沪深交易所价格涨跌幅限制的影响,使得股票价格反映信息的效率受到减弱,无法在短期内通过市场供求力量迅速调整到适当价格水平。因此,在分析高送转信息的市场影响时,我们还应同时考虑成交量的变化。

我们通过计算标准化的成交量来考察重大信息披露前后的市场效应。

首先,将每个股票的每日成交量除以该股票在事件期间的平均成交量,得到标准化后的成交量指标,消除了成交量与公司规模的关系。用数学公式表示如下:

其次,在每一个交易日,计算每一个股票标准化成交量的平均值,即:

(二)研究结果

我们计算了全部样本公司在送转信息披露前后成交量的变化情况,比较公告日前40日到后20日平均标准成交量的变化(见图4)。从图4中可以发现,在高送转信息披露前7日,样本公司股票成交量呈现出明显增加趋势,并于公告日前4日开始,标准化的平均成交量超过1,并在公告日后快速下降。

图4 高送转信息披露前后成交量的异常变化

高送转公司股票成交量在公告日前后的异常变化表明,样本股票在重大信息公告期间的成交量集中在公告日前后较短时期,尤其是公告日前4—5日。根据统计结果,公告日前5日到后5日共11个交易日的成交量占到了公告日前后20日共41个交易日成交总量的31.2%,其中前5日标准化成交量占到公告日前后20日共41个交易日成交总量的13.34%。信息公开披露前成交量的异常表明,高送转公司即将以高比例送红股(转增股)的消息在公告前已经引起市场反应,知情交易者在公告前集中大量买入公司股票。

五、信息披露前后买卖主体分析

从中国资本市场投资者构成来看,个人投资者与机构投资者在市场中都发挥着重要的作用。在股票市场发展的初期,市场上基本没有机构投资者,个人投资者完全主导了市场。随着一些专业投资者规模的日渐扩大,特别是20世纪90年代末期开始“超常规”发展机构投资者以来,以证券投资基金为主体的中国机构投资者队伍快速壮大。据统计,到2009年6月底,包括证券投资基金、保险资金、企业年金、社保基金、一般法人投资者等在内的全部机构投资者持有无限售条件股票的流通市值,已经占到沪深股票市场全部流通市值的60%以上。目前,我国股票市场基本上已经形成了一个以机构投资者为主导、个人投资者为补充的投资者结构。

从交易行为来看,机构投资者与个人投资者具有不同的特点,不同类型的机构投资者、持股资产规模大小不同的个人投资者在行为特征上也不相同(上海证券交易所,2008)。从获取内幕信息的能力和内幕交易的激励来看,这些不同类型的投资者,同样具有巨大差异。这些差异有可能反映到投资者在上市公司重大信息披露前后的买卖行为上。为对此进行研究,我们对投资者类型进行了划分。

根据机构投资者属性,我们将机构投资者划分为资产管理、保险公司、投资基金、社保基金、一般机构、QFII、券商自营等七类。同时,根据2007—2008年平均持股市值规模大小,将个人投资者划分为五个大类:散户(A1类,持股市值小于10万元)、小户(A2类,持股市值大于等于10万元小于100万元)、中户(A3类,持股市值大于等于100万元,小于500万元)、大户(A4类,持股市值大于等于500万元,小于1 000万元),超大户(A5类,持股市值大于等于1 000万元)。

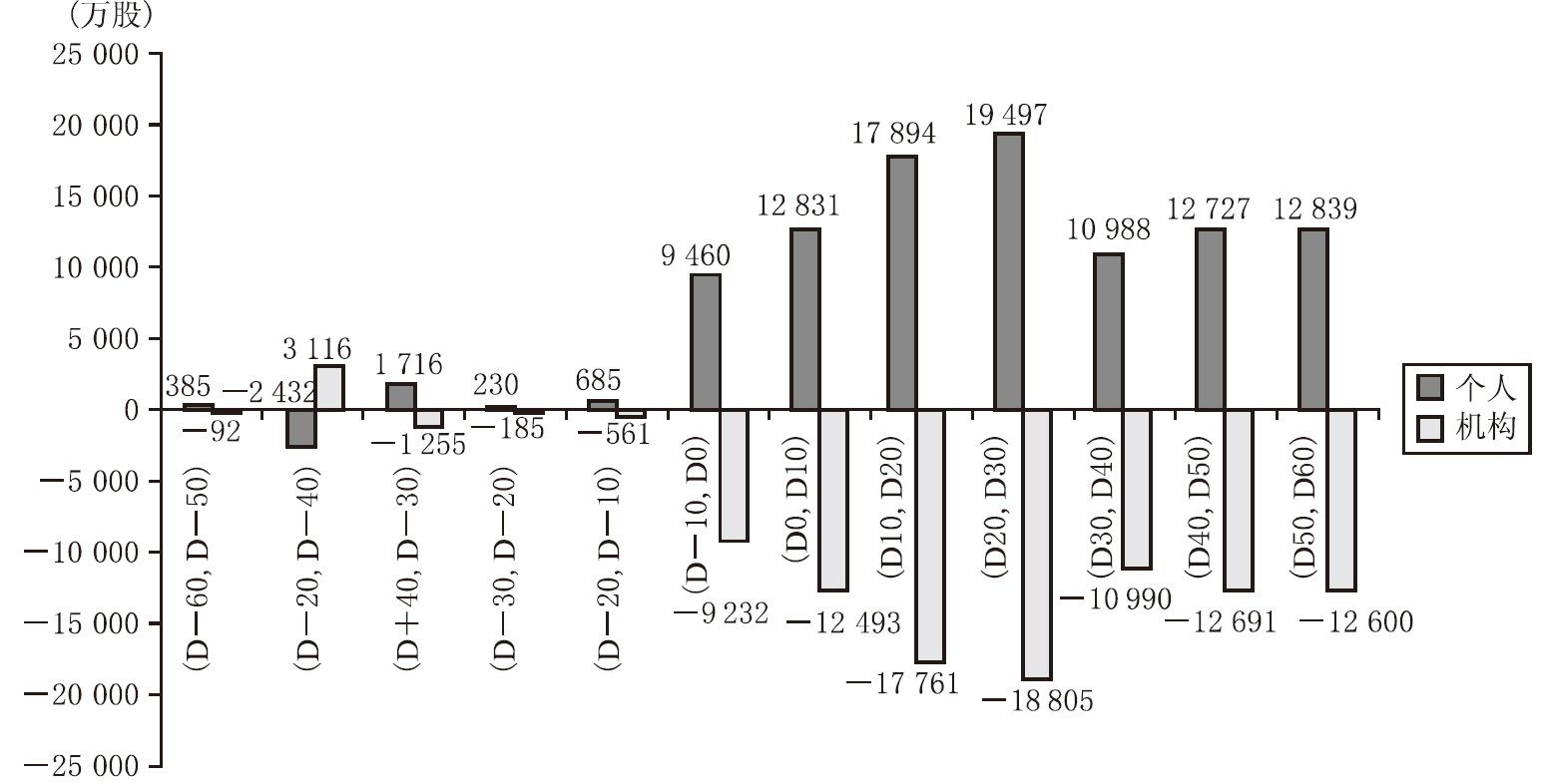

我们首先区分机构投资者和个人投资者分析投资者在样本公司重大信息披露前后的买卖情况。我们选取了样本公司高送转信息披露前后各60天为样本区间,统计了两类投资者在信息公布前后的买卖情况。图5以全部51个样本为分析对象,统计了重大信息披露前后60个交易日两类投资者的买卖情况。从图5来看,个人投资者是净买入方,而机构投资者是净卖出方。从时间分布来看,在重大信息披露10日前,机构投资者整体是净买入,而个人投资者整体为净卖出;在信息披露前10日到披露日,个人投资者为净买入,机构投资者为净卖出;信息披露后,个人投资者始终为净买入,机构投资者始终为净卖出。

图5 个人和机构投资者在重大信息披露前后的净买入(2007—2008年样本公司)

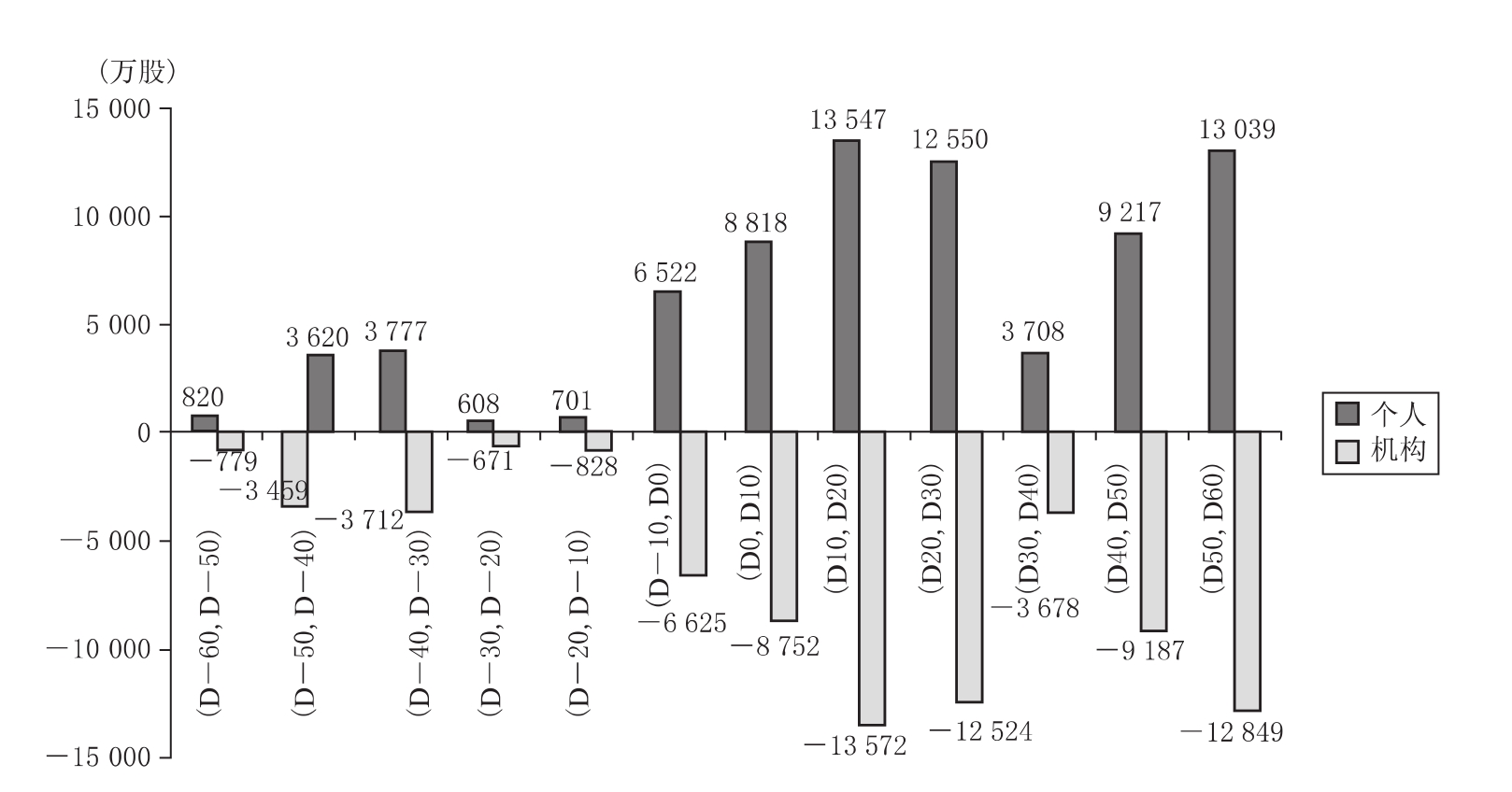

考虑到2007年和2008年不同的情况,我们对2007年和2008年样本公司予以区分,统计个人投资者和机构投资者在这两个不同背景的年度,买卖情况是否存在区别。图6和图7分别统计了2007年和2008年的情况,总体来看,分年的统计结果与两年合计的统计结果没有显著区别。不同之处主要体现为:机构投资者在2007年样本公司重大信息披露10日前的净买入规模较大,2008年则为净卖出;信息披露日前10日之后的净卖出规模,2008年也大于2007年。

图6 个人和机构投资者在重大信息披露前后的净买入(2007年样本公司)

图7 个人和机构投资者在重大信息披露前后的净买入(2008年样本公司)

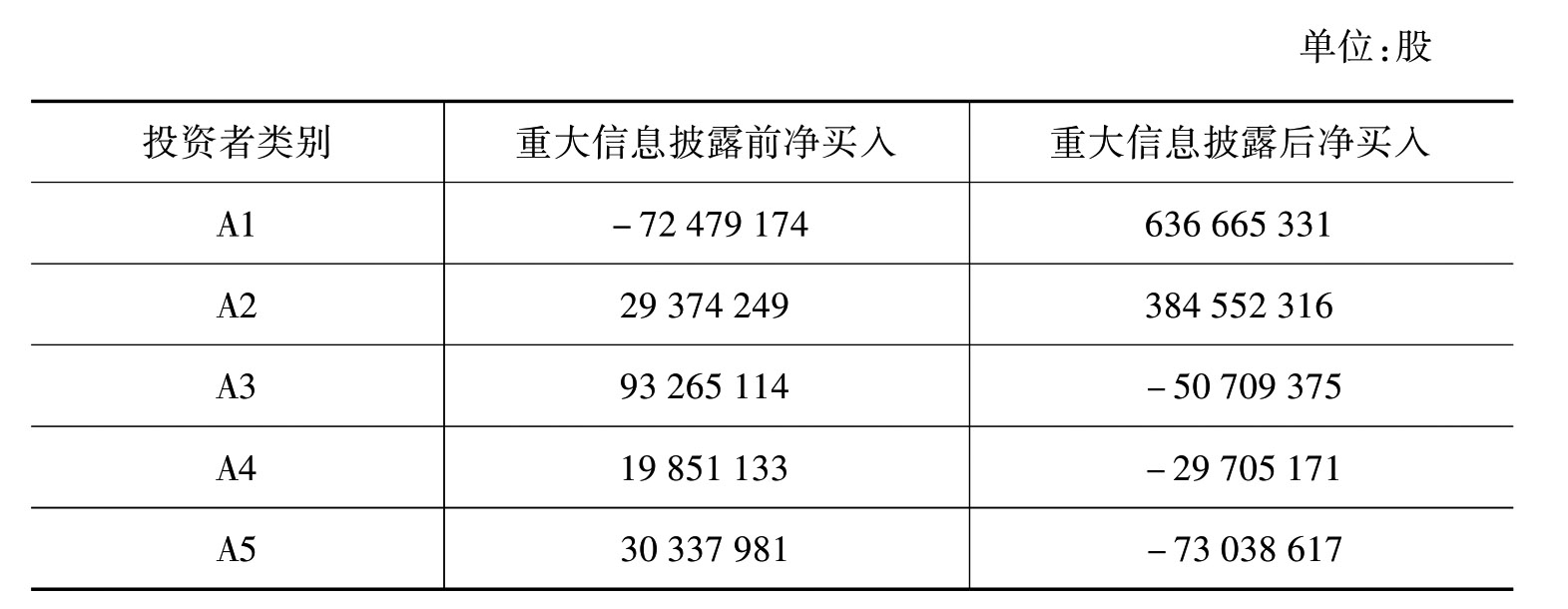

根据前面的分类标准,我们对五类个人投资者在重大信息披露前后的买卖行为进行分析(见表5)。表5的统计表明,规模较大的A3、A4和A5类个人投资者在重大信息披露前为净买入,而在信息披露后为净卖出;而规模最小的A1类个人投资者在重大信息披露前为净卖出,信息披露后为净买入。因此,从买卖行为来看,规模较大的个人投资者相较规模较小的个人投资者具有一定的信息优势,体现出较为明显的知情交易特征。

表5 五类个人投资者在重大信息披露前后的净买入情况

为进一步区分2007年和2008年不同的市场环境,我们对五类个人投资者在重大信息披露前后的买卖行为分全样本、2007年样本和2008年样本进行分析。

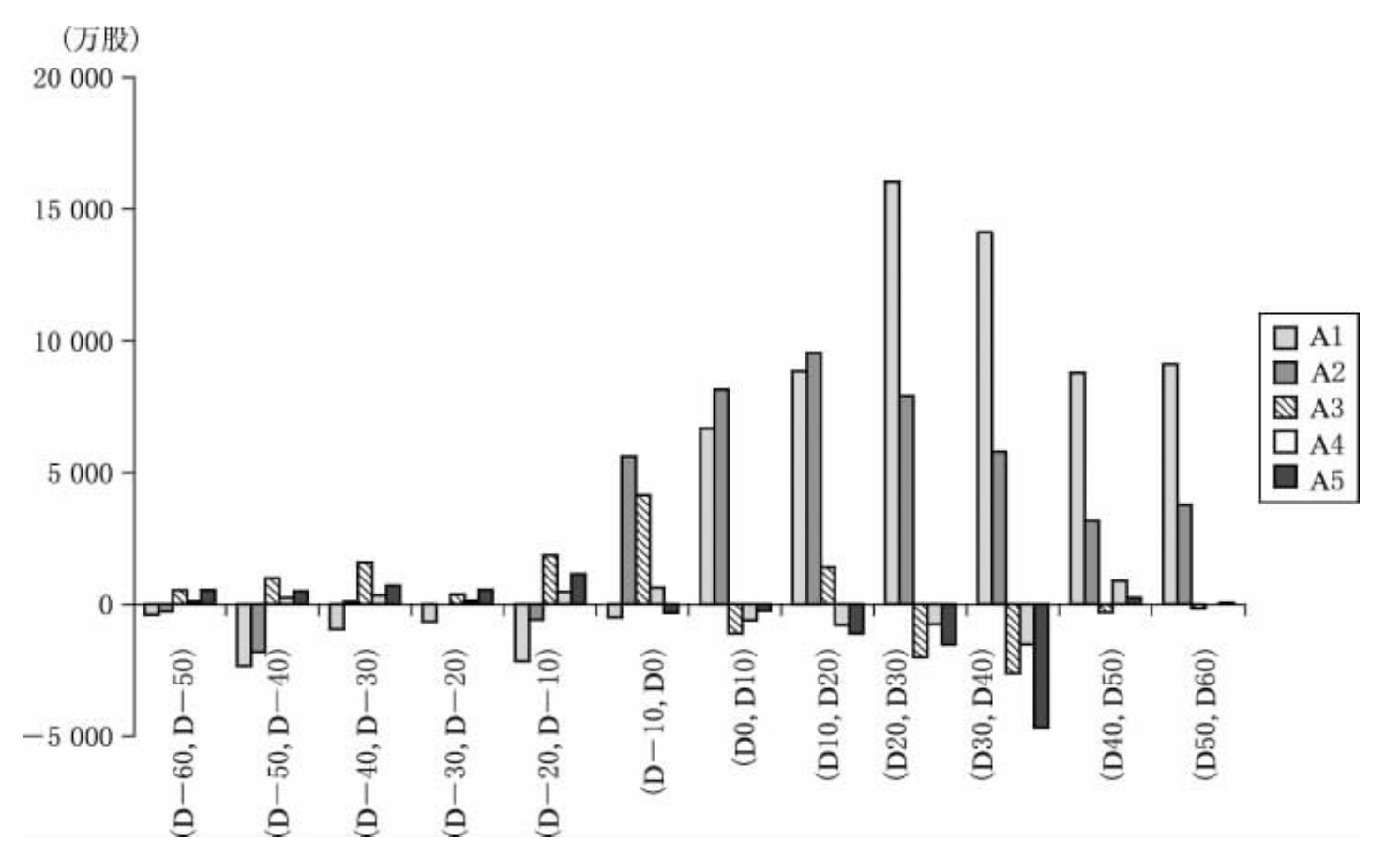

图8为包含了个人投资者对2007年和2008年全部51家样本公司股票的买卖情况。资金规模最大的超大户投资者最符合知情交易者的特征:在样本公司高送转信息披露前较早时间,这类投资者即开始持续净买入,在接近信息披露日则开始净卖出,在信息披露后持续大量净卖出。资金规模最小的散户投资者最不符合知情交易者特征:在信息披露日前,散户投资者为持续的净卖出,当信息披露后则追涨买入,成为市场最大的净买入投资者。

区分2007年和2008年不同市场环境,各类个人投资者的买卖行为与全样本情况下个人投资者的买卖行为基本相同,即资金规模较大的个人投资者更符合知情交易特征,而资金规模较小的个人投资者则表现出盲目追涨特征。

图8 五类个人投资者在重大信息披露前后的净买入(2007—2008年样本公司)

图9 五类个人投资者在重大信息披露前后的净买入(2007年样本公司)

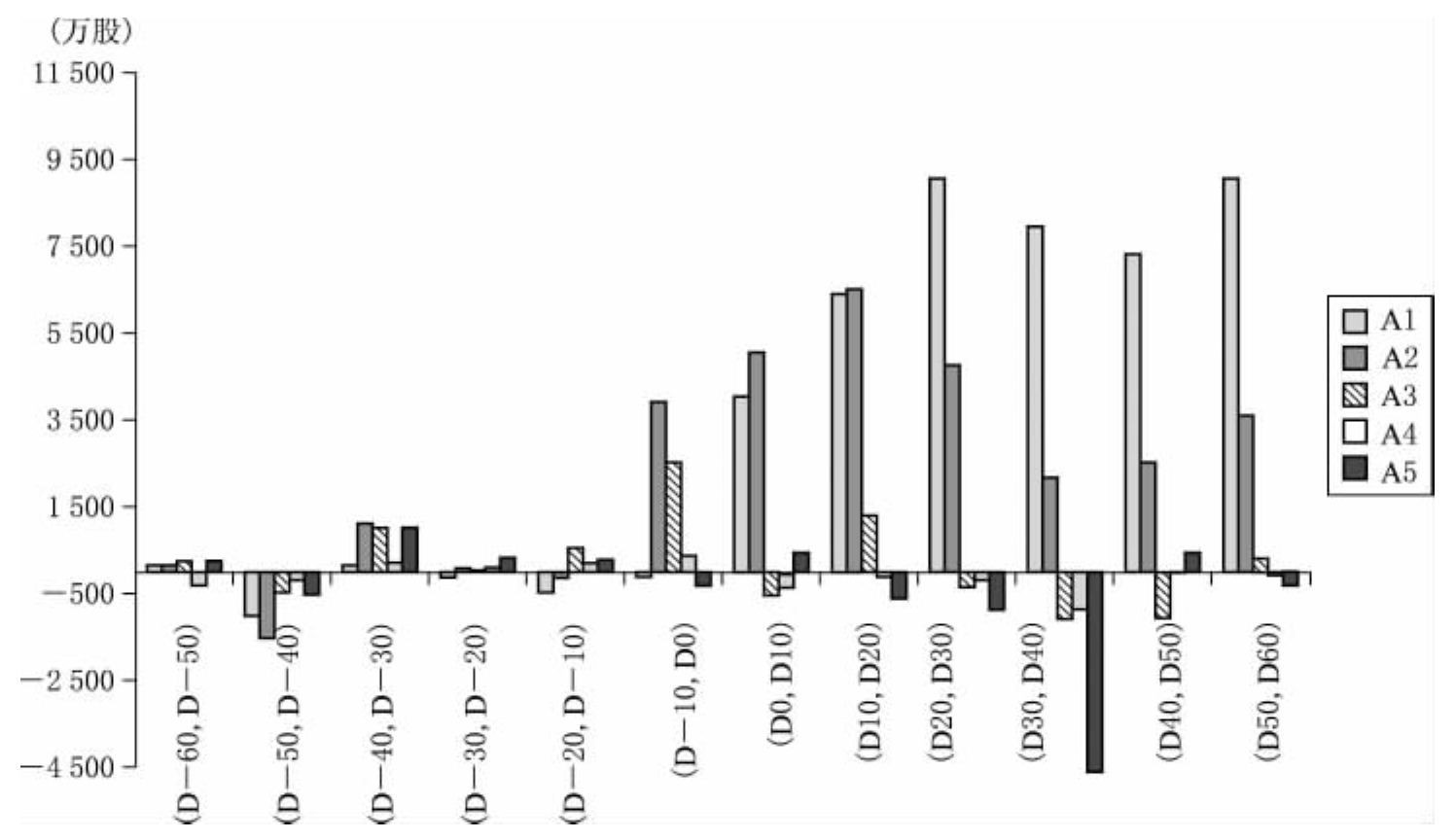

从机构投资者来看,我们将机构投资者根据机构属性划分为七个大类,分别统计它们在信息披露前后的买卖行为。从表6来看,证券投资基金最符合知情交易者的特征,它们在信息披露前为持续的净买入,而在信息披露后则持续净卖出。QFII等其他六类机构投资者情况比较复杂,它们在信息披露前和披露后都为股票的净卖出方。由于我们考察了时间范围仅为信息披露前60日,因此无法揭示投资者在更早阶段的买入行为,但从净卖出规模来看,这些机构投资者在较早阶段长线持有较多的样本公司股票。

图10 五类个人投资者在重大信息披露前后的净买入(2008年样本公司)

表6 七类机构投资者在重大信息披露前后的净买入情况

具体考察各个时间段的投资者净买入情况,证券投资基金表现出较为明显的知情交易者特征,同时一般法人账户和券商自营账户在信息披露前10日内为明显的净买入方,而在信息披露后为明显的净卖出方,也具有显著的短线知情交易特征。

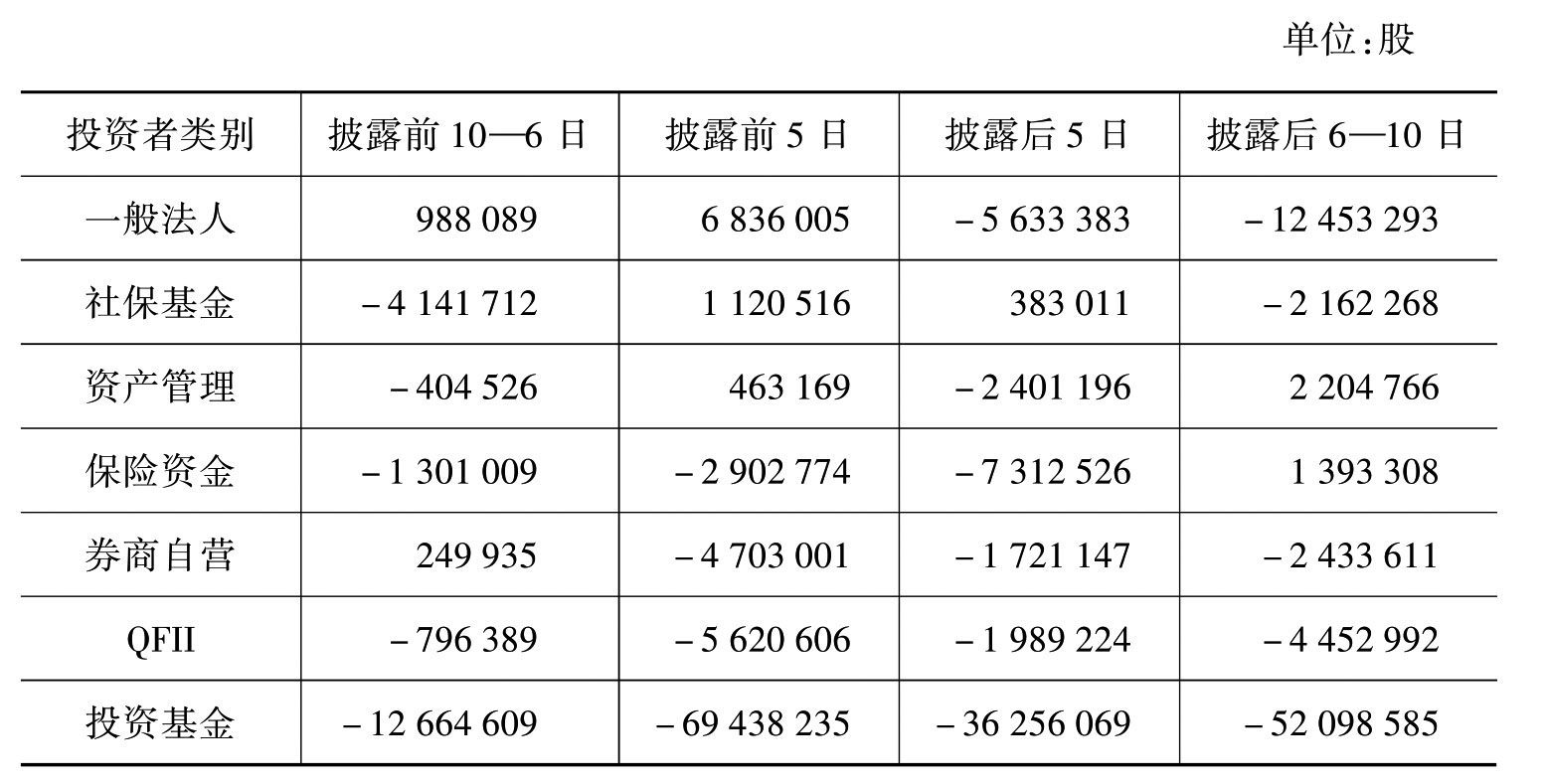

为进一步判别短线知情交易特征,我们将信息披露前后考察区间缩短为10天,分别考察前后5日和前后6—10日的机构投资者净买入情况(见表7)。从表7中可以发现,一般法人投资者最符合短线知情交易特征,而社保基金、资产管理类投资者和券商自营也表现出一定的短线知情交易特征。

图11 七类机构投资者在重大信息披露前后的净买入(2007—2008年样本公司)

表7 机构投资者在信息披露前后短期交易情况

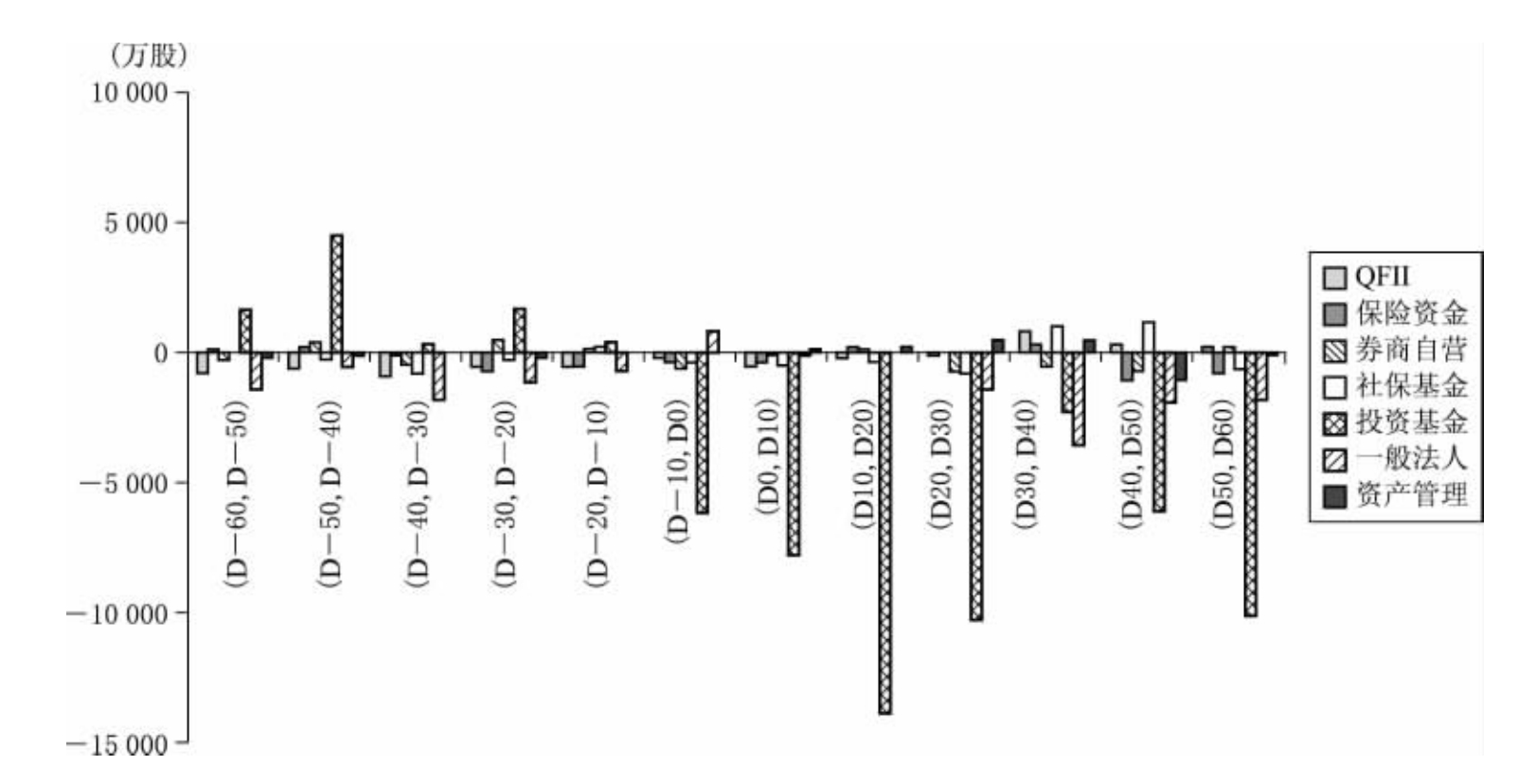

为了区分2007年和2008年不同情况,我们进一步比较各类机构投资者在信息披露日前后的买卖行为。从图12和图13来看,2007年和2008年两年中机构投资者在信息披露前后的净买入情况没有显著差异,证券投资基金具有明显的知情交易者特征,而一般法人投资账户和券商自营账户则具有短线知情交易的特征。

综合以上分析,可以得出以下结论:

对于个人投资者而言,资金规模越大的投资者,其对涉及重大信息披露公司股票的净买入行为越符合知情交易特征。相反,资金实力居于劣势的散户和小户个人投资者,往往在重大信息披露前净卖出,在重大信息披露后净买入。

图12 七类机构投资者在重大信息披露前后的净买入(2007年样本公司)

图13 七类机构投资者在重大信息披露前后的净买入(2008年样本公司)

对于不同类型的机构投资者而言,它们在重大信息披露前后的股票买卖行为分化严重。证券投资基金比较符合知情交易特征,在信息披露前持续净买入,而在信息披露后则持续净卖出。一般法人投资者较符合短线知情交易特征,它们在重大利好消息披露前较短的一个时间区间内大量净买入,而在利好消息公告后较短时间内大量净卖出。社保基金、资产管理类投资者和券商自营投资者也表现出一定的短线知情交易特征。

六、信息披露前后投资者买卖盈亏分布

以前面对各类投资者净买入情况分析为基础,我们进一步分析各类投资者在样本期间内的盈利情况。

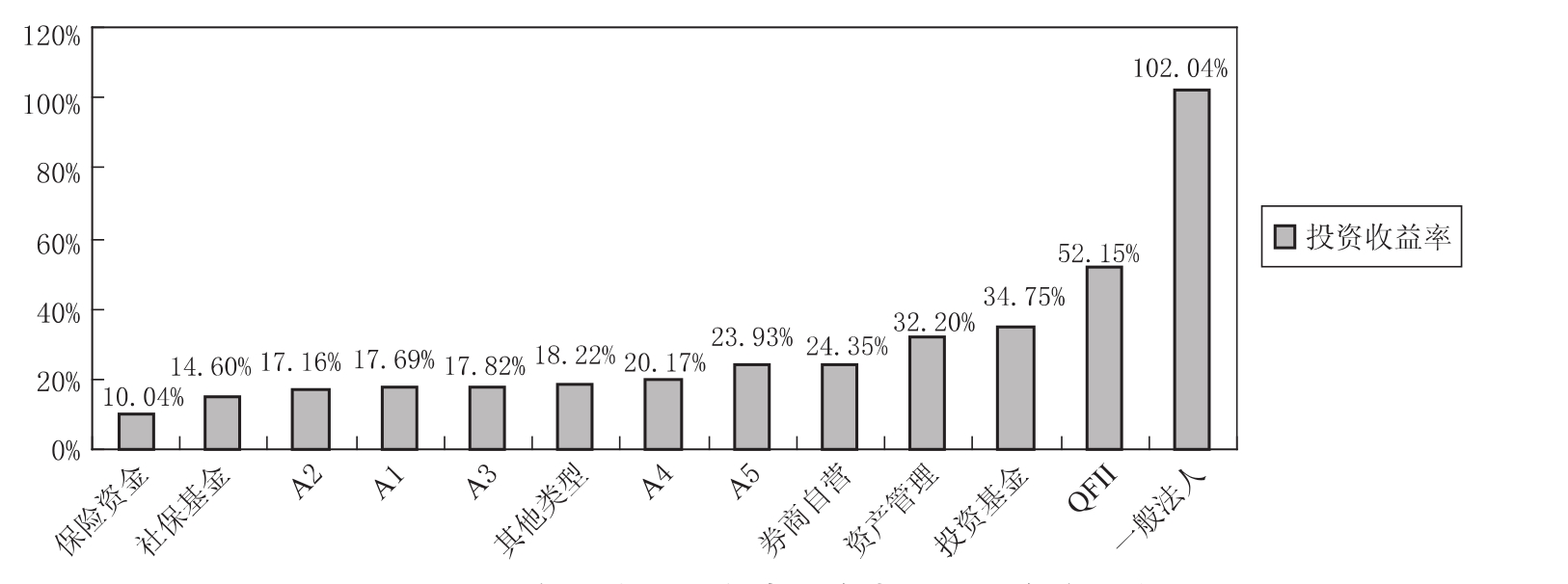

根据前面对个人投资者和机构投资者的分类,分别计算各类投资者在重大信息披露前后60日买卖样本公司股票的平均投资收益率,并进行比较。统计结果表明,在个人投资者当中,资金规模越大,投资收益率越高,特别是超大户和大户投资者,分别取得了35.66%和48.88%的收益水平,位居所有12类投资者的第三名和第五名。在机构投资者当中,收益率排名居前三位的分别是一般法人投资者、QFII和证券投资基金,它们的收益率分别为101%、74%和46.1%,位居所有12类投资者前两名和第四名。从投资收益率较低的投资者来看,排名最低的五类投资者分别是:保险资金、散户、小户个人投资者、其他类型机构投资者和中户个人投资者。

图14 样本期间各类投资者平均投资收益率

从绝对投资收益水平而言,2007年和2008年是截然不同的两个年份,因此我们将样本划分为2007年样本和2008年样本,并分别计算各类投资者的收益水平。

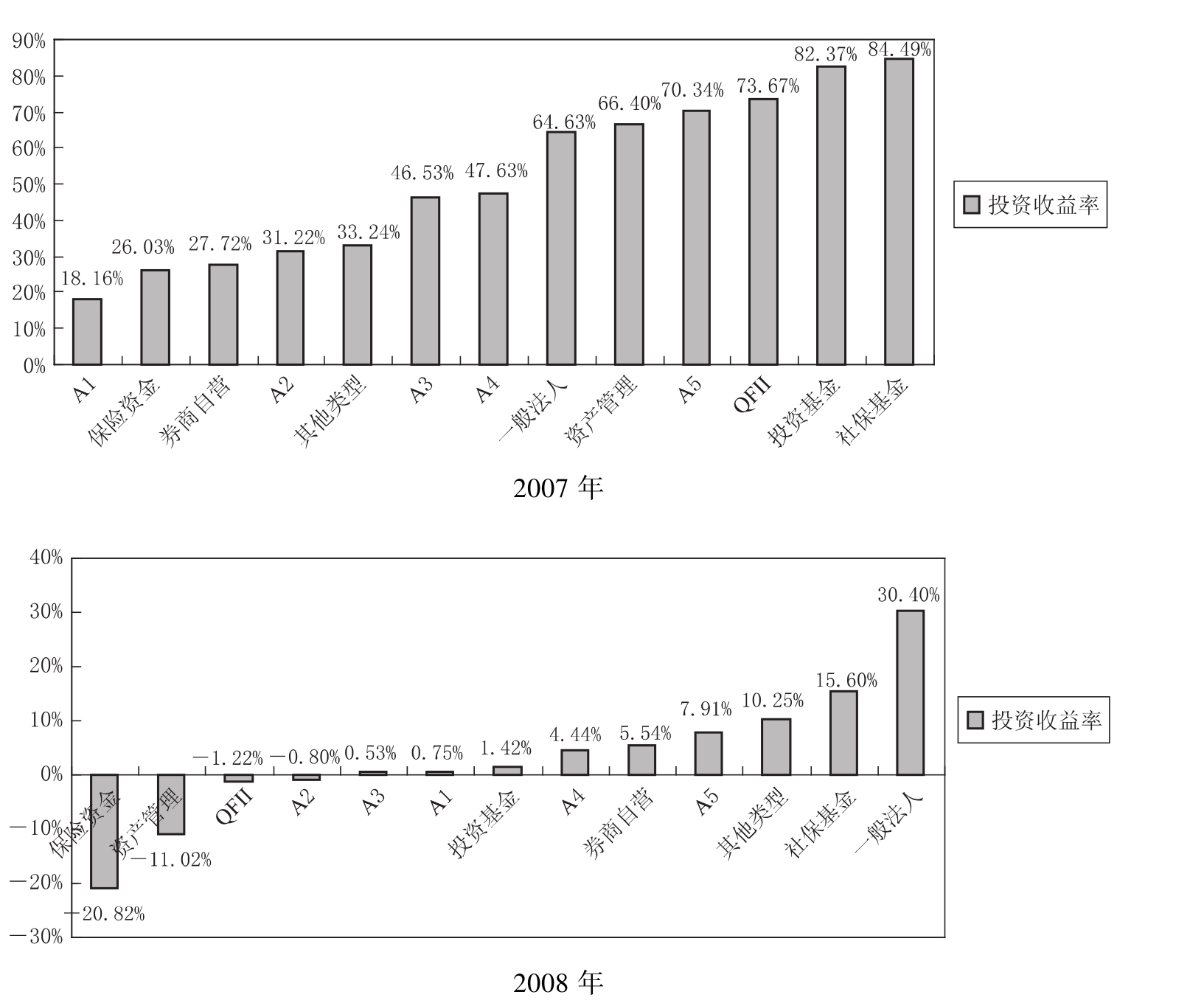

2007年高送转样本公司股票投资者的投资收益率远高于2008年样本,这符合2007年和2008年不同的市场环境。从2007年结果来看,投资收益率最高的五类投资者分别为QFII、社保基金、证券投资基金、超大户个人投资者和一般法人投资者。最低的五类投资者分别是:散户、资产管理类机构投资者、小户个人投资者、其他类型的个人投资者和中户个人投资者。

图15 2007年样本期间各类投资者平均投资收益率

2008年股票市场低迷,即使是投资于具有高送转利好消息的股票,投资收益率相对也不高。其中,投资收益率最高的五类投资者都是机构投资者,分别为一般法人投资者、QFII、证券投资基金、资产管理类机构投资者和券商自营。最低的五类投资者分别是:保险资金、社保基金、小户个人投资者、散户个人投资者和中户个人投资者。

图16 2008年样本期间各类投资者平均投资收益率

为排除信息披露后公开信息对价格上涨的影响,我们进一步将样本考察区间缩短为信息披露前60日,并计算各类投资者在此区间的投资收益水平。从图17中可以看到,此区间投资收益率最高的五类投资者分别为一般法人投资者、超大户个人投资者、大户个人投资者、QFII和其他类型机构投资者。而收益率最低的五类投资者分别是保险资金、资产管理类机构投资者、散户、小户个人投资者和证券投资基金。

在信息披露前60日的样本考察区间,2007年和2008年体现出较为不同的特点。在2007年股票市场快速上涨的环境下,投资者在信息披露前60日的绝对收益率很高,而在2008年考察区间中,投资者收益率较低,并有四类投资者为亏损。

图17 信息披露前60日各类投资者收益率

对存在重大利好信息的公司股票而言,投资者交易获利可以分为两个部分:来自于内幕消息的知情交易盈利和来自于利好消息公告效应的盈利。为更好地反映各类投资者在交易样本公司股票过程中盈利的来源,我们将投资者在120天的样本区间盈利,划分为两个部分:信息公告前60天的收益,即内幕信息收益比例;信息公告后60天的收益,即公告效应收益比例。

图18 信息披露前60日投资者收益率

表8根据上述定义,分别计算了各类投资者的内幕信息收益比例和公告效应收益比例。

表8 各类投资者盈利的组成

根据上表,各类投资者对样本股票的投资盈利,被划分为内幕信息收益部分和公告效应收益部分。内幕信息收益占总盈利的比例越高,该类投资者知情交易可能性越大。根据统计,其他类型机构投资者盈利的内幕信息收益比例最高,达到了44.88%。其后是社保基金和券商自营,内幕信息收益比例分别达到了38.73%和30.12%。超大户个人投资者和大户个人投资者内幕信息收益比例分别位列第四和第五。内幕信息收益比例最低的五类投资者依次分别是:保险资金、资产管理类机构投资者、散户、小户个人投资者和证券投资基金。

从整体来看,在机构投资者盈利中,20.46%为内幕信息收益,而个人投资者盈利中的15.15%为内幕信息收益。总体而言,机构投资者知情交易特征略明显。

综合以上分析,我们得出以下结论:

机构投资者盈利中,内幕信息收益比例要大于个人投资者。

对于个人投资者而言,资金规模越大,总体投资收益率越高。尤其是从盈利的时间分布来看,大户和超大户个人投资者总盈利的内幕信息收益比例较高,具有较强的知情交易特征。

图19 个人投资者与机构投资者盈利组成

对于机构投资者而言,一般法人投资者、QFII和证券投资基金的投资收益率最高。但从盈利的时间分布来看,证券投资基金和一般法人投资者内幕信息收益比例并不高。其他类型机构投资者、社保基金和券商自营是内幕信息收益比例最高的三类投资者,知情交易特征较强。

七、结论与建议

本文利用公开的股票市场价格数据和上海证券交易所投资者交易、持仓明细数据,对2007—2008年期间实施高比例送转股票的公司股票进行分析。数据样本包括51家(次)公司、668万个投资者账户数据、近8 000万笔交易和持仓记录。研究得出以下结论:

样本股票高送转信息披露前后的累积异常收益率呈现出典型的知情交易特征。总体而言,在公告信息披露前的40个交易日和披露后20个交易日内,高送转公司股票的累积异常收益率显著为正,表明上市公司实施的送转行为给股东带来了价值。但从图中可以发现,在事件日前,样本公司股票的累积异常收益率已经呈现出大幅上升态势,表明在高送转信息正式披露前,目标公司的股票价格已经提前出现异动。在高送转信息披露前40天到后20天的整个周期内,样本公司平均累积异常收益率高达28.98%,其中公告日前的累积异常收益率已经达23.54%,公告日及其后20日累积异常收益最高仅5.44%。根据前面对公告效应及内幕信息效应的定义,样本公司股票价格对高送转信息反应的公告效应为5.66%,而内幕信息效应高达81.23%。

从股票成交量来看,高送转公司股票成交量在公告日前后的异常变化表明,样本股票在重大信息公告期间的成交量集中在公告日前后较短时期,尤其是公告日前4—5日。根据统计结果,公告日前5日到后5日共11个交易日的成交量占到了公告日前后20日共41个交易日成交总量的31.2%,其中前五日标准化成交量占到公告日前后20日共41个交易日成交总量的13.34%。信息公开披露前成交量的异常表明,高送转公司即将以高比例送红股(转增股)的消息在公告前已经引起市场反应,知情交易者在公告前集中大量买入公司股票。

整体来看,机构投资者知情交易特征要强于个人投资者。在重大利好消息披露前,个人投资者是净卖出方;在信息披露前10日到披露日,个人投资者为净买入,机构投资者为净卖出;信息披露后,个人投资者始终为净买入,机构投资者始终为净卖出。此外,从整体来看,机构投资者盈利中20.46%为内幕信息收益,而个人投资者盈利中的15.15%为内幕信息收益。总体而言,机构投资者知情交易特征略明显。

从信息披露前后投资者净买入情况来看,资金规模越大的个人投资者,其对涉及重大信息披露公司股票的净买入行为越符合知情交易特征。相反,资金实力居于劣势的散户和小户个人投资者,往往在重大信息披露前净卖出,在重大信息披露后净买入。

对于不同类型的机构投资者而言,它们在重大信息披露前后的股票买卖行为分化严重。证券投资基金比较符合知情交易特征,在信息披露前持续净买入,而在信息披露后则持续净卖出。一般法人投资者较符合短线知情交易特征,它们在重大利好消息披露前较短的一个时间区间内大量净买入,而在利好消息公告后较短时间内大量净卖出。社保基金、资产管理类投资者和券商自营投资者也表现出一定的短线知情交易特征。

从投资收益来看,资金规模越大的个人投资者总体投资收益率越高。尤其是从盈利的时间分布来看,大户和超大户个人投资者总盈利的内幕信息收益比例较高,具有较强的知情交易特征。对于机构投资者而言,一般法人投资者、QFII和证券投资基金的投资收益率最高。但从盈利的时间分步来看,证券投资基金和一般法人投资者内幕信息收益比例并不高。其他类型机构投资者、社保基金和券商自营是内幕信息收益比例最高的三类投资者,知情交易特征较强。

以上研究结果表明,在涉及重大利好信息的股票投资中,个人投资者整体上较机构投资者处于劣势。但具有很大资金规模的个人投资者,其总体知情交易特征比较明显,从交易中获得了很高收益。不同类型机构投资者在买卖具有重大利好消息的公司股票时,其行为特征差异很大,收益水平也明显分化。因此,我们认为,监管机构在加强对内幕交易的监管力度和打击强度过程中,一方面应进一步强化对资金规模较小的个人投资者的保护,另一方面可根据投资者类型的不同,采取区别性的监管措施。

Bhattacharya,Utpal and Hazem Daouk(2002),“The World Price of Insider Trading,”Journal of Finance,57(1):75—108.

Jaffe,Jeffrey F.(1974),“Special Information and Insider Trading,”Journal of Business,47(3):410—428.

Jeng,Leslie A.,Andrea Metrick,and Richard Zeckhauser(2003),“Estimating the Return to Insider Trading:A Performance-Evaluation Perspective,”Review of Economics and Statistics,85(2):453—471.

John,Kose and Larry H.P.Lang(1991),“Insider Trading around Dividend Announcements:Theory and Evidence,”Journal of Finance,46(4):1361—1389.

Klinge,Marco,Udo Seifert,and Richard Stehle(2005),“Abnormal Returns in the Vicinity of Insider Transactions:Unbiased Estimates for Germany,”Working Paper,Humboldt University of Berlin.

郭来生、张宗新等:《证券信息内幕操纵、股价冲击与监管控制》,上证联合研究计划2003年。

何佳、何基报:《中国股市重大事件信息披露与股价异动》,深圳证券交易所综合研究所研究报告,2001年。

上海证券交易所:《上海证券市场投资者现状调查报告》,上海证券交易所研究中心,2008年。

史永东、蒋贤锋:《内幕交易、股价波动和信息不对称》,《世界经济》2004年第12期。

施东晖、傅浩:《证券市场内幕交易监管:基于法和金融的研究》,上证联合研究第三期课题报告。

王春峰、蒋祥林、韩冬:《中国股市的内幕交易及监管一国际经验与中国的对策》,《国际金融研究》2003年第3期。

汪贵浦:《中国证券市场内幕交易的信息含量研究》,西安交通大学博士论文,2002年。

杨亮:《论内幕交易》,北京大学出版社2001年版。

游士兵、吴圣涛:《中国证券违法犯罪的实证研究》,《证券市场导报》2001年第6期。

张新、祝红梅:《内幕交易的经济学分析》,《经济学季刊》2003年第1期。

张宗新:《证券市场内幕操纵与监管控制》,中国金融出版社2007年出版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。