一、单项资本成本的估算

资本通常分为三大类:股权资本、债务资本和混合类型,如优先股、可转换证券、认股权证等。其中,债务和优先股属于固定收益证券,成本相对容易估算。而普通股成本估算则是最为困难的。

(一)债务资本成本

债务资本成本的估算相对来说比较简单,因为债务契约对未来的现金流量——每期利息、本金等均已做了严格的界定,是已知而且确定的。

一般来说,根据货币的时间价值理论,债务资本成本(KD)的计算公式为:

其中,I为各期利息,PV为债务本金,KD为债务资本成本,t为债务持续期。

根据上述公式,可以看到,债务成本衡量的是公司为融资而借入资金的现行成本(或即期成本),即假设公司现在进行债务融资时需要向投资者承诺的收益率。这里需要注意的几个问题是:(1)债务资本成本是指税后的债务资本成本;(2)债务资本成本是使融资活动的净进款(融资额扣除债券发行费用后的余额)与未来利息、本金支付的现值之和相等的那个内含报酬率,即债券票面利率并不等于债券融资的资本成本;(3)如果债券是可赎回债券,则可以将到期报酬率作为债券的资本成本。

总的来说,在西方国家,通行的债务成本估计方法主要有以下两种:一是使用公开发行的债券的到期收益率来估计税前债务成本,即债务成本就等于公开发行的债券的到期收益率;二是使用风险加成法估计税前债务成本,即通过在本国的无风险利率的基础上加上依据这些公司的债务评级确定的一定幅度的风险溢价来估计债务成本。应当说,这两种估计债务成本的方法必须依赖于发达国家证券市场较高的发展程度和利率市场化的条件。

(二)优先股资本成本

在所有的融资工具中,优先股的运用并不多。因而在一般企业的资本结构中,优先股所占的比重也是极小的,这就导致学界对优先股资本成本的研究较不多见。如前所述,从性质上看,优先股是一种介于公司债与普通股之间的混合证券;但从具体的优先股契约上看,优先股的性质还是更多地接近于债务。

为了简化优先股资本成本的计算,假定优先股股利是一笔永续年金,那么,优先股资本成本(KPS)一般按照如下公式计算:

其中,DPS为优先股股利,Pn为公司发行优先股的融资净额。

(三)留存盈利资本成本

留存盈利是指公司税后利润中除去分派股利之后而余下的那部分盈利。它可以被用来补充企业经营所需的资金,从而构成企业资金的一种来源。留存盈利的资本成本可以从机会成本的角度予以定义,即公司股东在相同风险情况下进行投资所可能获得的报酬率。由于在现代理财学中,确定留存盈余的资本成本是一个较为困难的课题,所以,根据上述留存盈利资本成本的定义,可以将其转化为普通股股东要求报酬率的估算,以此解决留存盈利资本成本估算的问题。

(四)普通股资本成本

普通股的资本成本,也即一般所说的股权融资成本或权益资本成本,它是指普通股股东所要求的报酬率。股权融资成本的估算较为复杂,涉及公司股票的当期市盈率、市场价格及其与市场波动的关系等因素。而且,由于股利支付也会影响股权融资成本,所以还必须考虑公司各期的盈利、现金流量等状况。

在国外实践中被广泛应用的股权融资成本估算模型,主要包括以下几种:

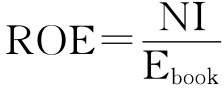

1.可比较会计盈利模型(CAE)。可比较会计盈利模型(Comparable Accounting Earnings Model,CAE)依赖于一系列可观察的会计信息来对股权融资成本进行估算。模型将股权成本定义为权益资本收益率(Return on Equity,ROE),即公司资产所带来的净收入与其权益资本的账面价值之比。公式如下:

其中,NI为公司的净营业收入,Ebook为权益资本的账面价值。

事实上,这一比率测度了公司权益资本所创造的价值大小,以及公司能够在股票市场上为其自身进行融资的均衡价格。[4]尽管这种方法曾经得到普遍的使用,但由于其单纯地依赖于历史数据,所以存在很大的局限性。一般来说,商业周期的短暂性波动使得过去的盈利并不是预期盈利的一个很好的指示器。此外,CAE方法以账面价值作为估算基础,从而无法像一些基于市场价值的方法一样,将投资者对于公司未来盈利前景的期望变动包含在内。

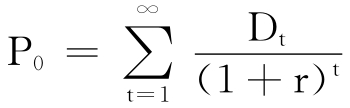

2.折现现金流量法(Discounted Cash Flow,DCF)。折现现金流量模型又称戈登模型(Gordon Model),戈登模型在股票价值分析中占有非常重要的地位,是单只股票估价分析的基本方法,也是公司估价的理论基础。该方法的一般估价模型如下:

其中,P0为当前股价,Dt为时期t的期望股息,r为股权资本成本。

根据模型,股票价格等于期望股息的贴现值,而我们可以实际观察到当前的股价,因此,只要能够准确预测未来的股息,即可以推算出资本成本r。

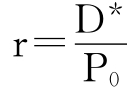

根据戈登模型,在股息持续稳定增长的情况下,可以将其视为永续年金来计算股权资本成本,即:

其中,D*为各期股利,r、P0的定义同上。

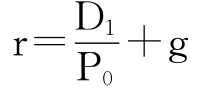

而当股息呈固定增长的情况下,投资者的期望报酬率即股权资本成本为:

其中,D1为第1期的股利,g为股利的固定增长率,r、P0的定义同上。

按照戈登模型确定股权资本成本的最大困难就在于固定增长率g的确定。一般是通过对公司以往的收入额、股利等财务指标的增长率进行计算,以此作为对未来时期增长率预测的一种重要依据。在各种环境因素、公司管理层战略变化较大的情况下,必须对公司未来收益的波动及其各种财务指标的增长率进行详细的分析与预测。在增长率的预测过程中,必须合理地结合主观因素与客观因素。

3.资本资产定价模型(Capital Asset Pricing Model,CAPM)。资本资产定价模型是截止到目前人们认为最具有理性的对风险—收益进行权衡的工具。美国杜克大学(Duke University)的John R.Graham和Campbell R.Harvey就资本成本、资本预算、资本结构对美国上市公司所进行的调查(2001)显示,估计股权资本成本的方法使用率最高的就是CAPM(73.49%)。该模型认为,股权资本成本KE由公司的系统风险所决定,公式为:

KE=E(Ri)=Rf+βi(E(Rm)-Rf)

=无风险报酬率+风险补偿

其中,E(Ri)指证券i的期望收益率,Rf指无风险利率,βi指证券i的市场风险系数(风险数量),E(Rm)-Rf指市场风险溢价(MRP)。

根据公式,投资者的要求报酬率等于无风险报酬率与风险补偿之和,这取决于以下三个因素:无风险报酬率、市场平均报酬率以及证券的风险程度。因此,只有科学界定和度量这三种因素,才能正确地计算出投资者要求的报酬率,进而确定股权资本成本。

首先,无风险报酬率的确定。Eugene F.Brigham和Louis C.Gapenski[5]认为,在美国,应当以20年期政府债券(20-year T-bond)的报酬率作为无风险报酬率。因为资本成本计算与资本预算的编制直接相关。而朱武祥等[6]在对中国上市公司资本成本进行估算时,使用的是10年期的国库券利率作为无风险利率,这主要是基于与公司被折现的现金流量期限相对应以及对通货膨胀的意外变化敏感程度低的考虑。

其次,市场风险溢价的估计。主要是以两种报酬率作为基础进行估计,一是历史报酬率,二是期望报酬率。在内外环境变动不大的情况下,以历史报酬率为基础对市场风险进行估计具有较强的适用性。此外,当对某一国家的市场风险溢价进行估计时,可以将其看做是由两部分组成:成熟市场的股权风险溢价和该国股权的国家风险溢价,[7]即:

某国的市场风险溢价=成熟市场的股权风险溢价+该国股权的国家风险溢价

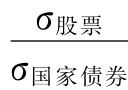

股权的国家风险溢价=国家违约风险溢价×

其中,国家违约风险溢价由该国的风险评级决定;σ股票指该国有代表性的股票指数过去年收益率的标准差;σ国家债券指国家债券过去年收益率的标准差。

再次,市场风险参数β的估算。在投资学中,β系数表示某一种股票自身报酬率的波动相对于整个证券市场报酬率波动的相关幅度的大小。在整个证券市场报酬率波动既定的情况下,哪一种股票报酬率波动的相关幅度越大,其β系数就越大,表明这种股票不可分散的风险也就越大。通常我们所看到的β系数通常是历史β,即基于历史交易数据所计算出来的,它代表着股票以往的交易风险。如果公司以往的风险程度在未来某一时期内保持不变或基本不变,则可以以历史β来替代未来时期的预测β;但如果风险程度变化很大,则必须对β系数的计算做出相应调整。总的来说,在实际中估计公司β值有三种方法:一是利用历史数据进行回归而得到β值;二是根据影响β值的因素而得到基本的β值;三是使用公司的会计数据得到会计β值。

Rene M.Stulz[8]研究了全球化与权益资本成本的关系,他指出,本国的CAPM认为每个国家的资本市场都是独立的,而全球CAPM则基于广泛的全球指数来评估单一证券的风险。通过实证分析发现,使用本国的CAPM来估计资本成本,将会使结果偏大。全球化可以通过降低投资者为承担股权投资风险所要求的期望报酬率水平,以及使公司融资的代理成本障碍变得不重要,从而降低权益资本成本。尽管这被现实所证实,但成本降低幅度小于我们的期望值。应当说,全球化对于资本成本的影响并不简单,资本市场的融合更为有效地分散了全球性风险,但是,与此同时,真实的跨国经营活动和世界金融市场的关系日益加深,在一定程度上抵消了全球多元化所带来的好处。

4.公司债所得加风险补偿方法。按照现代投资学理论,不同的证券对公司未来收益(现金流量)的索偿权、索偿顺序不一样,未来报酬的保障程度也各不相同,进而导致它们所获得的报酬水平出现差异。一般的,公司债的风险程度小于公司股票的风险程度,因为债务比股票具有优先的索偿权,而且其收益能够得到法律的保障。由此可知,股权投资者要求报酬率的水平就会高于公司债的报酬率水平,也就是说,股权资本成本即股权投资者的要求报酬水平与公司债的报酬水平之差就是承担了高于债务资本的那部分风险所得到的补偿。

即:

KE=公司债报酬+风险补偿

5.多模型(多因素模型)。要想科学合理地确定股票的预期收益率,还必须考虑各种其他因素的影响,从而引出了多定价模型(Multi-Beta Pricing Model)。Ross提出的套利定价理论(APT)和Merton提出的跨期CAPM(ICAPM)都属于多因素定价方法。公式为:

r=rf+γ1β1+…+γkβk

其中,r为权益资本成本,βk指股权收益率对第k个经济因子的敏感性,γk指风险贴水。

由于套利定价模型不仅考虑系统风险,还考虑各种风险补偿因素,从而对应多个β。但由于无法对风险因素和指标的选取规定一个统一的标准,所以,与CAPM相比,其实际应用难度较大,应用范围有限。

以上介绍了确定股权资本成本的几种重要方法。一般来说,决定所有资本成本的最主要因素,并不是企业的融资行为,而是公司投资项目风险程度的大小;投资者的要求报酬率水平是股权资本成本的最合理替代。由于不同的计算方法所考虑的股权资本成本的决定因素不尽相同,所以运用不同的方法往往会得到不同的股权资本成本。在实际的理财活动中,应当综合考虑各种计算方法,取其中间值作为企业的股权资本成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。