二、加权平均资本成本的估算

大约从20世纪60年代初期,西方学术界开始认识到企业资本成本在很大程度上要受到企业负债比例的影响,企业的资本成本应该是负债资本成本与权益资本成本的加权平均。所以,企业资本成本开始被理解成是一个“加权平均资本成本”的概念,并在当时的学术界广为流行。哈尔篷、韦斯藤和布里汉将之定义为“在一定杠杆作用水平上,加权平均资本成本就是企业必须获取的能增加股东财富的资产收益”。在加权平均概念的基础上,产生了如下几种企业资本成本计量的主要方法:

(一)Solomon现代公式

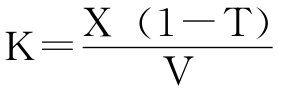

Solomon在《财务管理理论》一书中,最先正式把“加权平均资本成本”定义为“促使企业预期未来现金流量的资本化价值与企业当前价值相等的折现率”,用公式表示为:

其中,K为企业总资本成本,X为企业预期经营业收入(息税前利润),T为企业边际税率,V为企业市场总价值。

进一步将上述公式加以转换,得到计量加权平均资本成本的基本公式如下:

K=KD(1-T)(D/V)+KE(E/V)

其中,K为企业的加权平均资本成本WACC,KD为税前债务成本,KE为股权成本,T为企业税率,D为企业债务的市场价值,E为企业股权的市场价值,V为企业的市场价值,V=D+E。这个模型从资本由股权和债务结构出发,说明加权平均资本成本是企业不同融资方式(股权和负债)的市场价值的加权平均。

Solomon现代公式主要基于这样的假设,即预计企业将有永远持续稳定增长的盈利,如果企业的盈利不是持续稳定增长的话,或者企业只在有限年度内经营,其盈利不是持续性的,那么现代公式就不适用。

(二)平均资本成本方法

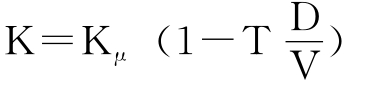

这个模型最初由Modigliani和Miller于1963年提出,后来在其1966年发表的《1954~1957年公用电力行业资本成本的某些估计》一文里,具体使用了这种计量“平均资本成本”的方法估算了电力行业的资本成本。根据他们的概念,资本成本虽然还是一个平均的概念,但不再是加权平均的含义,而是表现为权益资本成本与负债比率的关系式,即:

其中,K为企业的平均资本成本,Kμ为无杠杆企业的资本成本即权益资本成本,T为企业所得税率,D为企业新增债务的价值,V为企业新增的总价值,D/V即企业的负债比率或称杠杆比率。

Modigliani和Miller以美国联邦动力委员会辖下的63家大型公用电力事业单位在1954年、1956年和1957年的数据为样本,直接推算出各年企业的平均资本成本依次为3.6%、4.5%和4.6%。值得注意的是,莫迪格利安尼和米勒在这里所提出的平均资本成本是一种行业平均资本成本的概念,而不是某一个企业的平均资本成本。

我国财务界对资本成本的估算研究起步较晚,而且国内学术界和实务界在资本成本的计量上至今尚未形成一个统一的计量标准,各种资本成本的计量公式在理论上仍然存在着较大的争议。从国内外的研究来看,在估算资本成本时,通常采用“加权平均资本成本法”和“平均资本成本法”。究竟哪一种方法最为准确合理,有学者对两种方法进行了比较之后指出,尽管两种方法存在一定的差别,但就统计意义而言,这两种方法都能够“显著的”解释投资的变动程度。也就是说,资本成本的作用与定义它的方法无关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。