二、单位治理成本的估算模型

然而要获得实际的单位治理成本也不容易,其难度在于:现有的环境治理成本数据往往是各种污染物综合治理的总成本数据,很难获得针对单独污染物的治理成本数据,事实上同一种残余物中包含的污染物往往也不止一种,治理时几种污染物一起被去除了,很难区分几种污染物各花费多少治理成本。而进行污染物排放的实物数据是根据不同污染物来统计的,因此需要分解出每种污染物各自的单位治理成本,才能对虚拟治理成本进行估算。

污染物的单位治理成本取得方式主要有两种:一是通过调查或实验来取得,通过调查企业消除污染物的数量和成本来计算污染物的单位治理成本,或者通过试验得到不同消除工艺对单位污染物需要的成本,2006年我国国家环保总局和国家统计局联合发布的《中国绿色国民经济核算研究报告2004》[9]中采用的就是调查的方法。二是根据污染物去除量和实际治理成本的环境统计数据,用模型方式估计出各种污染物的单位治理成本。显然第一种方式更准确,第二种则更经济,本书采用第二种方式来估算虚拟治理成本。

环境污染物单位治理成本确定的模型方法主要有以下三种。[10]

1.污染物联合消减费用函数法(曹东、王金南,1999)

从环境经济学理论看,污染物的边际处理费用就是在一定的污染消减水平下,增加单位污染物消减所需要的费用,对于生产和消费中排放的污染物,主要指所需要的末端治理费用。这种边际处理费用可以看作是“污染的价格”,是单位污染物排放所需支付的排放费用,可以作为污染物的单位治理成本。对于处理n种污染物的企业,其联合消减费用函数的简化形式:

![]()

其中,C为污染物消减总费用,W为残余物排放量,Ei为第i种污染物的出口浓度,Ii为第i种污染物的进口浓度,i表示污染物的类别。

对污染物的排放量求偏导,即可得到各种污染物的边际处理费用函数:

![]()

这种方法涉及变量较多,需要有充分的统计资料,在数据量不多时,该方法估计出来的参数显著性不高,而且容易出现部分污染物的系数βi为负数,从而使单位治理成本小于0,无法满足应用需要。

2.治理成本系数法(杨金田、王金南,1998)

这种方法引入了处理设施效益的概念,以此计算各污染物的治理成本系数,将治理费用在各种污染物之间进行分摊,从而可以估算出各种污染物的单位治理成本。某一种处理设施的第i种污染物的处理效益可表示为:

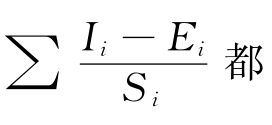

![]()

其中,ηi表示处理设施的第i种污染物的处理效益,Ei为第i种污染物的出口浓度,Ii为第i种污染物的进口浓度,Si表示污染物的排放标准,i表示污染物的类别。

然后,根据计算每种污染物的处理效益占总处理效益的比例,得到治理成本系数,以此来对总治理成本进行分摊,表示为:

其中,γi为第i种污染物的治理成本系数,ηi表示第i种污染物的处理效益。

![]()

其中, 为第i种污染物的治理成本,C为废水或废气的总实际治理成本,环境统计中一般用“本年运行费用”表示。

为第i种污染物的治理成本,C为废水或废气的总实际治理成本,环境统计中一般用“本年运行费用”表示。

这样,残余物的总实际治理成本就分解成了不同污染物的治理成本,最后,用各种污染物的治理成本除以各自的去除量,即可得到各种污染物的单位治理成本。即:

![]()

其中,Ci为第i污染物的单位治理成本,M为残余物总量,(Ii-Ei)×M即为第i污染物的去除量。

治理成本系数法相对第一种方法操作更方便,含义明确,而且不需要进行参数的估计。其思路是以污染物的消除浓度Ii-E()

i相对于排放标准Si的比例代表处理效益,并以此确定占总成本的比重。也就是说哪种污染物相对于标准来说消除得越多,处理效益就越高,效益对应成本,因此所花的成本就应该越多。本书用这种方法进行试算,发现这种方法存在一定的缺陷,比如将以上四个公式综合起来可以得到:

从式(4-15)可以看出,对于不同的污染物来说,式中的C,M, 是相同的数,只有Si不同,因为不同的污染物有不同的排放标准,那么公式(4-15)可以更明确地写为:

是相同的数,只有Si不同,因为不同的污染物有不同的排放标准,那么公式(4-15)可以更明确地写为:

![]()

其中,a为常数。由式(4-16)可以清楚地看到,不同污染物的单位治理成本的区别完全取决于排放标准Si,并呈反向关系,标准越高的污染物,其单位治理成本相对越低,反之,则越高,也就是说不同污染物的单位治理成本的比例关系是完全受排放标准决定的。标准一旦定下来,单位治理成本的比例关系也就定下来了,不管是什么类型的污染物,只要它们的排放标准相同,那么它们的单位治理成本也必然相等。这显然与事实不符,不同的污染物即使排放标准相同,但其治理工艺不同、治理难度不一样,单位治理成本也很难完全一致。由此可见,这种方法是有缺陷的,本书在其基础上进行改进,得到修正的治理成本系数法。

3.经治理难度修正的治理成本系数法

修正的思路是,治理成本不仅与治理效益相关,还与治理难度相关,本书在原来的治理效益的基础上,乘以治理难度系数,再以此得到治理成本系数。经治理难度修正的治理效益公式表示为:

![]()

其中,Ei为第i种污染物的出口浓度,Ii为第i种污染物的进口浓度,Si表示污染物的排放标准,i表示污染物的类别。Ei/Ii为治理难度系数,即出口浓度相对进口浓度的比例越高,表示该污染物越难以治理去除,难度越大,需要的成本越高。

经此调整后,再计算治理成本系数,以此来对总治理成本进行分摊,表示为:

![]()

将分摊之后得到的各污染物的治理成本再除以污染物去除量,最后得到的单位治理成本公式为:

写成简化形式:

![]()

其中,Ei为第i种污染物的出口浓度,Ii为第i种污染物的进口浓度,Si表示污染物的排放标准,M为残余物总量,i表示污染物的类别。

修正的治理成本系数法既保留了原方法的优点,同时又弥补了其缺陷,计算的结果也更具有可比性。本书将采取这种方法估算单位虚拟治理成本。按照治理的对象,分别对大气污染、水污染和固体废物污染的虚拟治理成本进行核算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。