第三节 外币报表折算例析

外币报表折算可供选用的方法有现行汇率法、流动与非流动项目法、货币与非货币项目法和时态法4种,下面举例比较说明4种方法。

【例5-2】(1)假设美国甲公司(母公司)在国外设有ABC公司(子公司)。该公司使用所在国货币(FC)记账。该公司2012年度的资产负债表与收益及留存收益表以及有关汇率列示于表5-2和表5-3。

表5-2 ABC公司资产负债表

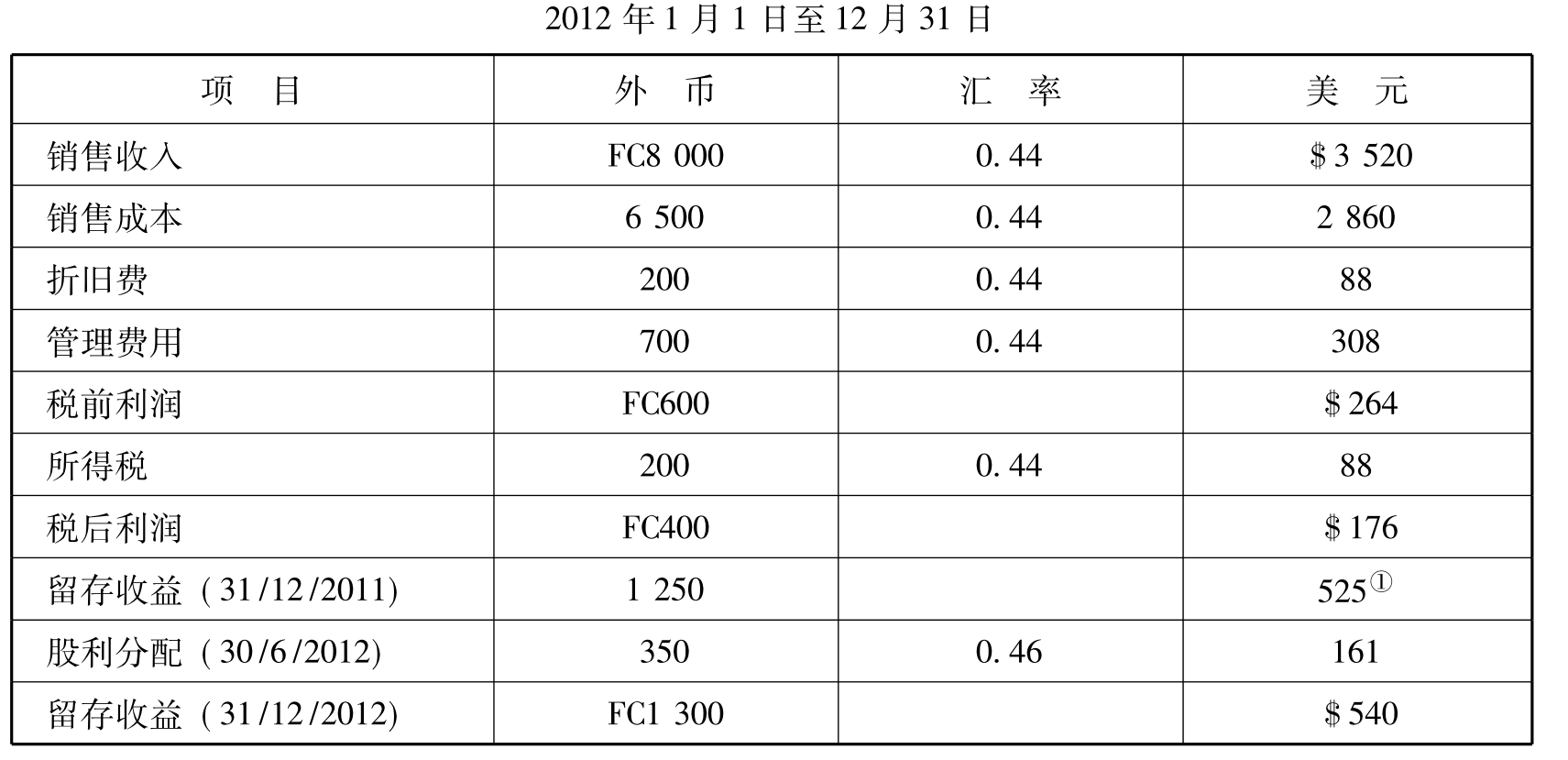

表5-3 ABC公司收益及留存收益表

另设:期初存货FC1 100,本期购入存货FC6 600,期末存货FCl 200,现行汇率法,流动与非流动项目法、货币性与非货币性项目法,时态法下期初(即31/12/2011)的留存收益分别为$525,$532,$537,$535。

一、现行汇率法例析

1.将ABC公司以外币表示的收益及留存收益表折算成以美元表示的报表。由于在现行汇率法下,折算形成的差额被揭示为股东权益部分的折算调整额,故折算程序应先从收益及留存收益表开始。表内销售收入、费用项目按年平均汇率折算,股利分配按支付日汇率折算(见表5-4)。

表5-4 ABC公司收益及留存收益表

①根据上年度报表数字填列。

2.将ABC公司资产负债表折算为美元表示的报表。表内所有外币资产和负债项目都按编表日的现行汇率折算,股东权益项目按历史汇率折算。折算损益按递延处理,以折算调整额项目单独列示(见表5-5)。

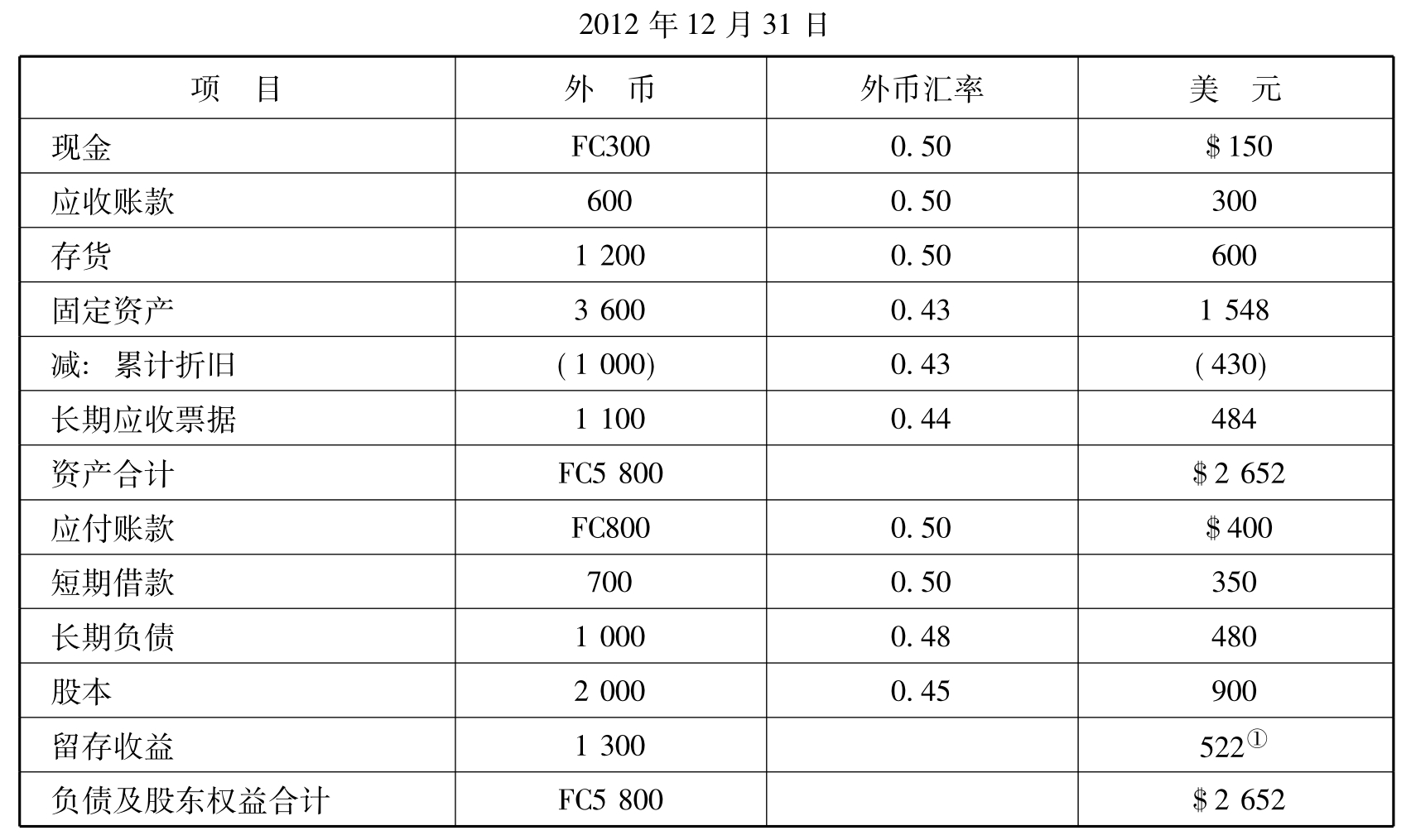

表5-5 ABC公司资产负债表

续表

①根据本年度收益及留存收益表数字填列。

②折算利得210,根据下式倒挤计算求得(假设以前年度折算调整额为0): 2 900-(400+350+500+900+540)=210

二、流动与非流动项目法例析

1.将ABC公司以外币表示的资产负债表折算成以美元表示的报表。表内所有流动性的资产和负债项目均按编表日的现行汇率折算,其他项目按历史汇率折算。年末留存收益金额根据“资产=负债+股东权益”的平衡关系倒挤求得(见表5-6)。

表5-6 ABC公司资产负债表

①根据下式倒挤求得:2 652-(400+350+480+900)=$522

2.将ABC公司以外币表示的收益及留存收益表折算为美元表示的报表。表内销售收入、管理费、所得税项目按年平均汇率折算,折旧费按历史汇率、股利分配按支付日汇率(见表5-7)。

表5-7 ABC公司收益及留存收益表

说明:

①根据上年度报表数字填列。

②根据本年度资产负债表留存收益项目金额填列。

③销货成本折算美元的计算:期初存货+本期购货-期末存货=销货成本

i期初存货折算金额从上年资料取得:FC11 100×0.40=$440

ii设2012年内购货FC6 600,按年平均汇率折算:FC6 600×0.44=$2 904

iii期末存货FC1 200,按现行汇率折算:FC1 200×0.50=$600

iv销货成本折算美元金额为:440+2 904-600=FC2 744

④折算损失$143根据下式倒挤计算求得:

i税后利润:522+161-532=$151

ii税前利润:151+88=$239

iii折算损失:3 520-(2 744+86+308)-239=$143

三、货币与非货币性项目法例折

1.将ABC公司以外币表示的资产负债表折算成以美元表示的报表。表内所有货币性的资产和负债项目均以编表日现行汇率折算,其他项目按历史汇率折算(其中存货以本年第四季度平均汇率0.42作为历史汇率)。年末留存收益金额根据“资产=负债+股东权益”的平衡关系倒挤求得(见表5-8)。

表5-8 ABC公司资产负债表

①根据下式倒挤求得:2 622-(400+350+500+900)=$472

2.将ABC公司以外币表示的收益及留存收益表折算成以美元表示的报表。表内销售收入、管理费、所得税项目按年平均汇率折算,折旧费按历史汇率折算,股利分配按支付日汇率折算。折算损失作为当期损益处理(见表5-9)。

表5-9 ABC公司收益及留存收益表

续表

说明:

①根据上年度报表数字填列。

②根据本年度资产负债表留存收益项目金额填列。

③销货成本折算美元的计算:期初存货+本期购货-期末存货=销货成本

i期初存货折算金额从上年资料取得:FC11 100×0.41=$451

ii设2012年内购货FC6 600,按年平均汇率折算:FC6 600×0.44=$2 904

iii期末存货FC1 200,按现行汇率折算:FC1 200×0.42=$504

iv销货成本折算美元金额为:451+2 904-504=$2 851

④折算损失$91根据下式倒挤计算求得:

i税后利润:472+161-537=$96

ii税前利润:96+88=$184

iii折算损失:3 250-(2 851+86+308)-184=$91

四、时态法例析

1.将ABC公司以外币表示的资产负债表折算成以美元表示的报表。由于在时态法下,折算形成的差额被揭示为折算损益,故折算程序应先从资产负债表开始。表内所有货币性的资产和负债项目以及按现行市场价格计价的存货项目按编表日现行汇率折算,其他项目按历史汇率折算。年末留存收益金额根据“资产=负债+股东权益”的平衡关系倒挤求得(见表5-10)。

表5-10 ABC公司资产负债表

①根据下式倒挤求得:2 718-(400+350+500+900)=$568

2.将ABC公司以外币表示的收益及留存收益表折算成以美元表示的报表,表内除销货成本及年初留存收益外,其他项目折算汇率及折算美元金额均与货币与非货币项目法下相同(见表5-11)。

表5-11 ABC公司收益及留存收益表

续表

说明:

①据上年度报表数字填列。

②根据本年度资产负债表留存收益项目金额填列。

③销货成本折算美元的计算:期初存货+本期购货-期末存货=销货成本

i期初存货折算金额从上年资料取得:FC11 000×0.40=$440

ii设2012年内购货FC6 600,按年平均汇率折算:FC6 600×0.44=$2 904

iii期末存货FC1 200,按现行汇率折算:FC1 200×0.50=$600

iv销货成本折算美元金额为:440+2 904-600=$2 744

④折算损失$143根据下式倒挤计算求得:

i税后利润:568+161-535=$194

ii税前利润:194+88=$282

iii折算损益:3 250-(2 744+86+308)-282=$100

五、各种外币报表折算方法的会计结果

现将按4种方法折算后的资产负债表、收益及留存收益表列示于下,以便比较(见表5-12和表5-13)。

表5-12 ABC公司资产负债表

续表

表5-13 ABC公司收益及留存收益表

续表

对比上表可见,由于各种报表折算方法所用汇率以及折算损益处理方法的不尽相同,折算后的损益及股东权益(留存收益)也不一致。仅以现行汇率法与时态法相比为例,前法折算结果为收益(利得)$210,但不列为当期损益,而列于资产负债表中作递延处理;年末留存收益额为$540。后法折算结果则为损失$100,作为当期损益,列于收益及留存收益表之内;年末留存收益额为$568。由此可见,采用不同方法,折算后报表所反映的企业财务状况和经营成果也会有较大差异。不过各种方法之间的差异有时也很小,条件变了,一种方法与另一种方法的区别也就消失了。例如,在历史成本制度下不允许重新估价,这时货币与非货币法和时态法就没有区别了;如果采用现行成本制度,时态法和现行汇率法会取得同样的折算结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。