欧盟ETS对中国民航市场影响分析及应对策略研究

李嘉毅1 张 康1

(1.上海飞机设计研究院市场研究中心,上海 201210)

摘要:欧盟航空排放交易系统势必会对中国民航运输市场产生重大影响。由于掌握着规则主导权的发达国家千方百计试图维护自身利益和优势地位,我国的航空企业已经面临着碳排放增加带来的沉重的成本负担。本文在对现行欧盟碳排放系统进行剖析的基础上,提出了应对策略建议,以期在顺应全球低碳经济发展模式的大趋势下,尽最大可能减少对于我国民航市场发展的负面影响。

关键词:ETS;中国民航;运输市场;应对策略

Impact Analysis about The EU ETS in China Civil Aviation Market and Our Countermeasures

Li Jiayi 1 Zhang Kang1

(1.Market Research Center,Shanghai Aircraft Design and Research Institute,Shanghai 201210)

Abstract:European aviation emissions trading system is bound to produce major effect in China civil aviation transportation market.Due to the developed countries control rules and make every attempt to safeguard their own interests and advantage position,the aviation industry of our country has been faced with heavy burden of cost caused by increasing carbon emissions.This paper analyzes the current EU emissions system,then puts forward the countermeasures suggestions.It is expected that the measures can minimize the negative influence on China civil aviation market development.

Key words:ETS;China Civil Aviation;Transport Market;Countermeasures

0 引言

随着时间的临近,欧盟航空排放交易系统(ETS)将对中国境内拥有欧洲洲际航班的航空公司生效,这势必会对我国的民航运输业产生重大影响,碳排放成本的增加给我国的航空企业带来沉重的成本负担。如何应对这一挑战,是摆在我国航空业面前的一个重大而紧迫的问题。

本文介绍了碳排放交易系统的产生过程,提供了收费计算模型,在此基础上进一步分析了其不合理性并提出了我国民航业的应对策略。

1 欧盟ETS的产生过程简述

为了遏制航空对环境的影响,欧盟探讨过各种政策建议,如燃油税、环境税、排放收费、排放交易等。最终,欧盟各成员国的财政部长在讨论后放弃了征收燃油税等其他措施,而建议将航空业纳入欧盟废气排放权交易机制,利用市场机制控制航空污染。

欧盟委员会为了确定将航空纳入欧盟排放交易体系(EU ETS)的可行性,特委托荷兰代夫特能源保护中心(CE)对此问题进行专门研究。2005年7月,代夫特能源保护中心发表了题为《启动排放交易——将航空纳入欧洲排放交易体系》的研究报告。该研究报告详细考察了航空排放的二氧化碳和非二氧化碳影响气候的途径,设计了将航空纳入欧盟排放交易体系的可行性方案,并对以上方案的影响进行了评估。报告指出,如果将航空纳入欧盟排放交易体系,则方案应当考虑7个关键性的设计因素:①气候影响的因素。除了二氧化碳排放之外,还要探讨非二氧化碳影响的形式和途径。②方案适用的地理范围。③排放交易的主体。④排放许可的分配规则。⑤与《京都议定书》的协调问题。⑥具体的分配方法。⑦监测方式。航空器排放的监测可以依靠运营人的自行报告,也可依靠第三方如欧洲航空安全组织(EUROCONTROL)的监测。最准确的排放监测方式是在排放交易体系的适用范围内,由航空运营人测量每一航程所需的航油,二氧化碳排放量可以从航油中的碳含量计算出来。在此基础上,报告提出了最终结论,即针对航空业的二氧化碳排放,采用排放交易的方式,并使排放交易体系保持开放性,以便将来把非二氧化碳的排放涵盖在内。

在大量研究的基础上,欧盟委员会于2006年11月20日起草了航空减排的立法建议——《建议修改欧盟2003/87/EC号指令,制定包括航空活动在内的温室气体排放许可交易体系》。该立法建议明确将航空业纳入了欧盟的排放交易体系。新的规定表明航空公司须在规定期限内使所有欧盟内部的航班以及抵离欧盟机场的国际航班都必须达到所制定的排放标准。

2 欧盟ETS基本内容及计算公式

欧盟即将实施的航空排放交易系统是基于其已经运行的欧盟排放交易系统原型所制定的。为了将境内航空部门的排放源减排也纳入欧盟排放交易系统,欧盟委员会于2008年11月份通过了将民用航空排放纳入欧盟排放交易系统的指令(2008/101/EC)。该指令规定了将要纳入排放交易机制的航空活动范围、上限排放量目标、上限排放分配方案以及减排承诺时间表,这些内容构成了欧盟航空业碳排放交易系统的主要内容,同时也是欧盟航空碳排放费用的计算模型中的主要参数。

2.1 被纳入的航空活动范围

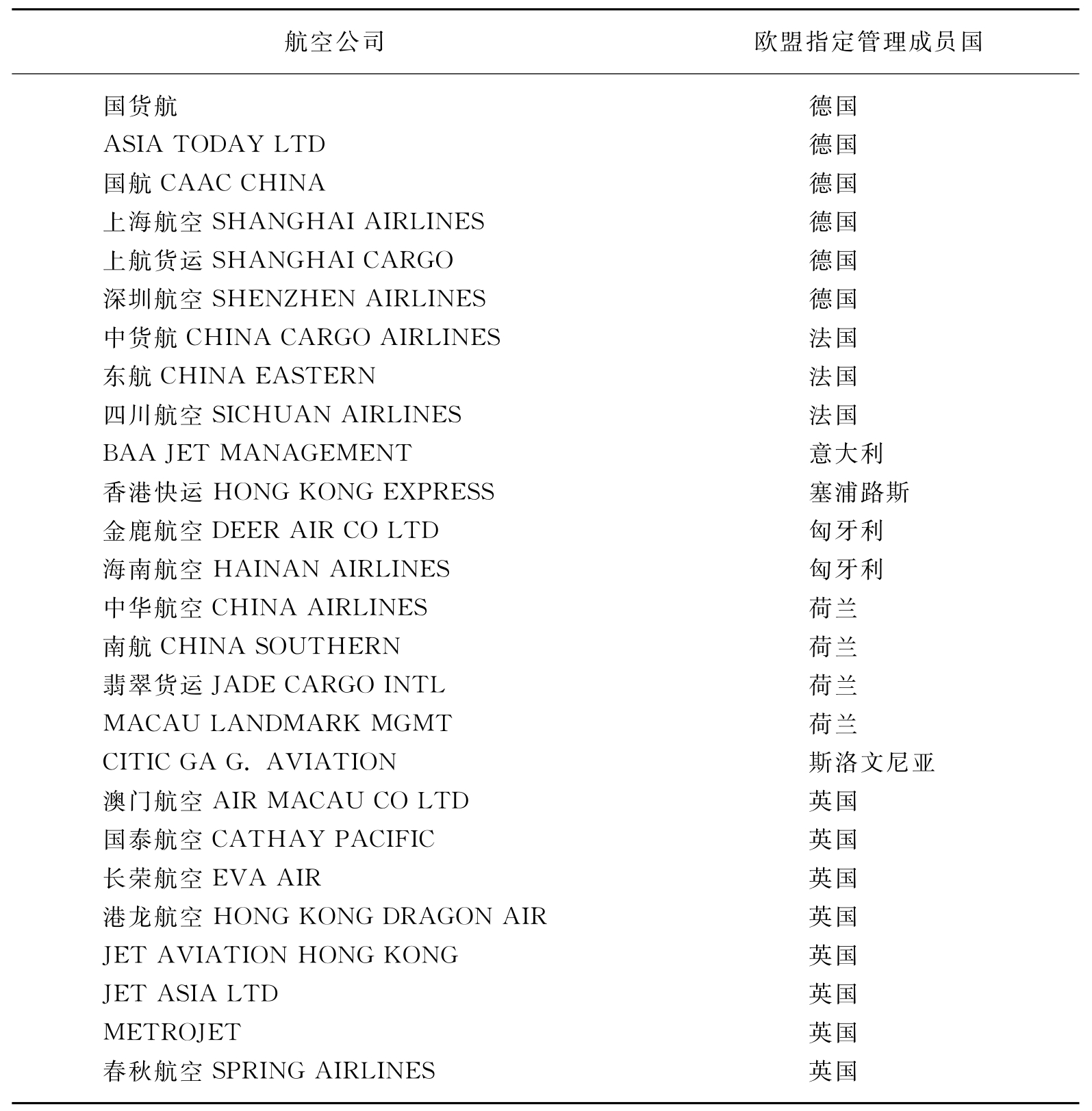

自2012年起,所有抵达或者离开《罗马条约》所适应的成员国境内机场的所有商用航班要被纳入欧盟排放交易系统的范围之内。该指令同时规定了不包括在排放交易系统内的航空活动范围,主要包括:用于国事访问、军事以及科学研究为目的飞行活动:特小载重飞机(最大起飞重量低于5 700kg);飞边远地区的航线,以及连续运输量较小(连续三个以四个月为一期的周期航班数不超过243班次,或者年排放量低于1万吨)的航空活动。欧盟委员会在2009年2月11日公布了第一批将会在2012年1月1日纳入欧盟排放交易体系的航空承运人名单。该名单是欧盟立法委员会将航空业纳入排放交易体系决议的措施之一。根据欧盟的规定,欧盟成员国有义务管理所有出入欧盟空域的航空承运人的排放情况。在第一批公布2 700多名航空公司的名单上,中国有28家航空公司名列其中(见表1)。

表1 纳入欧盟ETS的中国航空承运人名单

资料来源:欧盟委员会2009年2月11日公布纳入欧洲排放交易体系承运人名单。

此外欧盟ETS还引入了监测、报告和核证制度(Monitoring,Reporting and Verificatior,MRV),以便监测和核证航空公司吨公里数据和实际排放量,保证配额分配的准确性。MRV主要包括吨公里数据的监测、报告和核证程序以及排放量的监测、报告和核证程序。管理成员国将据此向航空公司分配每年的免费配额并确定航空公司每年的付费配额。按照欧盟的说法,航空公司提交的MRV报告“如同一个会计系统”,必须像提供给财务监管机构的资料一样准确,并要求航空公司“需要建立一个系统,以收集并报告准确的排放数据”。而且必须由有资质的第三方核查机构对航空公司所提交的吨公里和排放量数据报告进行严格的审查与核证。核证机构将引用外部数据(如欧洲空管局、航空油料供应商、欧洲机场等),交叉验证承运人所提供数据,只有核查通过后,有关数据报告才能得到管理成员国的认可。

2.2 排放量上限目标与免费排放量

2.2.1 排放量上限T

欧盟指令规定在航空排放交易系统试验阶段(即2012年1月1日~2012年1月31日)欧盟境内的航空总排放量不能超过2004年至2006年排放平均水平的97%;2013年1月1日~2020年12月31日开始的新一阶段的年平均航空排放量不能超过2004~2006年平均排放水平的95%。

2.2.2 免费排放量F

欧盟指令规定在航空排放交易系统试验阶段(即2012年1月1日~2012年1月31日),当期排放量上限的85%为免费排放量,剩余的15%配额需通过参与拍卖的形式获得。此后免费排放量逐步降低,2013年1月1日~2020年12月31日开始的新一阶段的免费排放量为当期排放量上限的82%,剩下的3%的免费排放量将留给那些新进入航空业的公司。至2020年将不存在免费的配额,全部实行拍卖机制,每吨排放量均需购买。

表2 2012年以后的年排放量上限和免费排放量

2.3 航空公司欧盟航线上碳排放收费的计算公式

欧盟在规定了排放量上限目标与免费排放量的同时,又对各个航空公司的分摊比例问题做了如下规定:欧盟以各航空公司2010年欧盟境内和境外航线吨公里数占各航空公司欧盟境内和境外航线总吨公里的比例δ为基准,作为今后各航空公司分摊总排放量T和免费排放量F的依据。其中:

![]()

Li表示第i家航空公司2010年欧盟境内和境外航线吨公里;

L表示所有航空公司2010年欧盟境内和境外航线总吨公里。

同时规定了如下三种情况下的航空公司的碳排放收费方法:

情况1:

如果航空公司的当期实际排放量R低于当期的免费排放量配额δ×F,则可以将剩余的免费排放量在市场上出售;

情况2:

如果航空公司的当期实际排放量R超出了免费配额δ×F,但低于总配额δ×T,则需购买相应的额度以抵消超额排放量;

情况3:

如果航空公司的当期实际排放量R超出了总配额δ×T,则超出总配额的部分需要在每年4月30日前从其他碳市场购入用以冲抵,否则将会被处以每吨二氧化碳排放100欧元的罚金,并仍需以下一期的配额抵消本期超出部分。

根据上述表述,可以总结出每年航空公司在欧盟航空排放交易系统下的碳排放费用的计算公式:

其中:C为每年航空公司在欧盟航空排放交易系统下的碳排放费用;

P1为航空碳排放市场的价格;

P2为其他碳排放市场的价格;

R为航空公司每年的实际排放量;

δ为航空公司在排放量上限目标与免费排放量上的分摊比例;

M为每年免费排放量;

T为每年排放量上限;

Δ1为航空公司当期实际排放量超出免费配额但低于总配额的部分;

Δ2为航空公司当期实际排放量超出总配额的部分。

3 有关国家和组织对欧盟航空ETS的反应

对于航空公司而言,加入欧盟排放交易体系对于成本的压力是非常大的。据国际航协估计,欧盟航空ETS生效的第一年,航空业的成本将增加35亿欧元。所以,除加拿大、日本、澳大利亚等国家表示支持或基本同意欧盟航空ETS外,国际民航组织以及多数国家对ETS抱“严重保留”的态度。以国泰、英航为首的主要航空公司则旗帜鲜明地举起了反对的大旗,认为欧盟单方面把境外所有往来欧洲的航班纳入欧盟排放交易计划,将扭曲航空市场竞争环境,导致远程直航欧洲航班将变得更加无利可图。2009年2月12日,法航-荷航集团、英航、国泰航、英国维珍以及英国机场营运商BAA成立名为“航空业界碳排放问题联盟”(The Aviation Global Deal Group,AGD),该组织寻求按照既保护航空公司竞争力,又能体现“共同但有区别责任”的原则,设立一个系统、务实、公平及有效的全球性航空减排机制,以替代欧盟ETS。

另一个对EU(欧盟)ETS坚决反对的国家是俄罗斯。俄罗斯表示如果欧盟对俄罗斯航空公司强行实施ETS指令,俄罗斯将可能停飞欧盟航班,并禁止欧盟航班飞越其领空。但目前俄罗斯各飞欧盟的航空公司均在按欧盟的要求准备监测计划报告。最终俄罗斯政府的立场如何难以预料。值得注意的是美国的态度。布什政府时期,美国因一直拒不承担量化减排义务而成为众矢之的。对欧盟航空ETS,美国政府最初也持坚决反对的态度,认为欧盟的规定违反了全球民航法规,并威胁要就ETS向国际法庭申诉。但奥巴马上台以来,美国的能源政策发生了重大转变。主要原因是在基于高碳企业的世界经济体系受金融危机影响而元气大伤后,美国调整了其战略思路,奥巴马的能源新政就是这种战略调整的重要组成部分。其核心是要大力发展低碳经济、降低温室气体排放。美国这样做的目的是通过新能源革命,一方面大幅减少石油等不可再生石化能源的使用和依赖,实现美国的“能源独立”,削弱石油输出国在国际事务中的话语权。另一方面是要使美国经济率先实现向低碳高增长模式的切换,推动低碳产业成为引领美国经济发展的主导产业,使美国继续占据全球经济的制高点。总之,美国是想要通过能源新政,确保美国在后信息革命时代继续保持“领头雁”和霸主地位。奥巴马上任伊始就宣布将从2010年起对美国的排污、排放收费。目前,美国正着手制定本国的ETS,并将航空包含其中。按照欧盟ETS的规定,如果美国也建立了ETS,将可以与欧盟达成协议,使双方在国际航空排放方面相互豁免。在这种背景下,美国对欧盟ETS的态度也由“反对和威胁”到“基本上服从”。

其他如新加坡、泰国、马来西亚等国家,由于国情限制,不敢与欧盟针锋相对,更多的是希望借助航空大国的力量得到自身的利益。但他们都支持由国际民航组织牵头建立全球性的航空排放交易体系。

目前,我国的航空业特别是民用航空业处于初步发展阶段,在世界航空产业链业处于低端的地位,这使得我国航空业必然要经历一段高耗能高排放的过程,这也是我国跨进低耗能低排放的必经阶段。然而,西方国家在航空业发展初期所经历的高耗能高排放的阶段却在享用免费排放的权利,享受了在排放上的先到优势,但对仍处于工业化发展阶段中的发展中国家而言,欧盟航空排放交易体系意味着在排放空间得不到保障的条件下我国要完成航空工业化进程,必然要付出更大的代价。这一点对我国来说是不公平的。因此,我国各大航空公司都对欧盟的这一做法表示出反对。

由此可见,尽管各国态度不一,但各国和组织(包括欧盟)均对建立全球性的ETS表示支持。但考虑到全球性的民航碳排放解决方案不确定性依然巨大,多数航空公司亦已开始制订“B计划”,即一旦全球性框架短期内无法建立,如何在欧盟ETS的监管下生存。

4 欧盟航空排放交易系统中的不合理之处

欧盟航空排放交易系统实现后,将会给其他许多国家尤其是发展中国家的民航业带来巨大影响。以我国为例,根据本文的测算,欧盟ETS2012年正式实施后,预计中国民航在2012~2014年的前3年,每年分别将有23%,35%,45%的碳排放配额需要购买,总计约1 200万吨。不论是需要购买的配额比例还是配额总量,以后逐年递增,到2020年,中国民航业需购买的配额比例将达到60%,年购买量有可能突破1 000万吨。按每吨二氧化碳30欧元的价格计算,我国飞往欧盟的航空公司仅2012年即需增加7.8亿欧元的购买成本,到2020年有可能超过32亿元人民币。但就国航而言,2012年将有38%的碳排放配额需要购买,约70万吨,交易成本2.1亿人民币;到2015年需购买的排放配额比例和交易成本为48%和3.8亿元人民币;2020年这一数字将是56%和7.3亿元人民币。从上述数字可以看出,中国民航业将为欧盟ETS的实施付出的沉重代价,特别是考虑到目前在我国国际航空市场中欧洲市场仍处于亏损或微利的现实,这样的代价显然更不容轻视。

4.1 与相关国际法相悖

4.1.1 欧盟立法建议与国际民航组织的指导原则不符

2004年国际民航组织第35届会议执行委员会对与排放有关的收费问题进行了审议。在经过了长时间的谈判后达成了一致意见,形成了《国际民航组织关于环境保护的持续政策和做法的综合声明》,和《附录I——针对航空器发动机排放基于市场的措施》两份指导性文件。确定了以下指导原则:①各缔约国在2007年下届常会就此问题进行审议前,避免单方面实行温室气体排放收费;②考虑各方利益,包括发展中国家的潜在影响,鼓励缔约国和理事会评价各项措施的成本和效益;③鼓励缔约国和其他当事方采取行动,尤其是自愿行动限制或降低国际航空排放的行动。可见,欧盟航空排放政策一方面没有遵循国际民航组织“避免单方面实行温室气体排放收费”的指导原则,没有考虑对发展中国家的潜在影响;另一方面欧盟单方面采取行动,对欧盟以外的国际和地区强制性实行温室气体排放收费业也违背了国际民航组织确立的“自愿行动限制或降低国际航空排放”原则。

4.1.2 欧盟立法建议与《京都议定书》相悖

《京都议定书》是在《联合国气候变化框架公约》(UNFCCC)下制定的,它确立了“共同但有区别的责任”原则,即“附件1国家”(发达国家和经济转型国家)承担实质性减排义务,发展中国家不承担二氧化碳的减排义务。《京都议定书》为附件1国家规定了具体的、具有法律约束力的温室气体减排目标,要求“附件1国家”在2008~2012年间总体上要比1990年水平平均减少5.2%。而欧盟航空排放交易政策适用于“抵达欧盟机场和从欧盟机场出发的全部航班”,不区分不同国家的类型,这违背了《京都议定书》确立的“共同但有区别的责任”原则,这样的做法势必会损害发展中国家的利益。

4.2 配额分配方式不合理

4.2.1 免费配额计算公式不合理

欧盟ETS免费配额计算公式采取的是“祖父原则”,按照这种原则,“爷爷”有多少权利,“孙子”就应该继承多少权利。体现在温室气体减排上就是“航空公司历史排放量越多,现在获得的免费配额也就越多”。这显然对欧盟内的大型航空公司有利。“祖父原则”默认了西方国家在排放上的先到优势,符合发达国家占用全球温室气体排放容量完成工业化进程后向低碳经济回归的发展规律,但对仍处于工业化发展阶段中的发展中国家而言,“祖父原则”意味着在排放空间得不到保障的条件下要完成工业化进程,必然要付出更大的代价。

4.2.2 历史排放量设置不合理

欧盟以2004~2006年排放的平均值作为减排的基础。这种历史排放量的设置显然是不利于发展中国家的。实际上,西方国家的民航业经过近百年的发展,到2004~2006年其增长已趋于稳定,未来对排放空间的需求有限,而中国的民航业刚刚进入高速发展阶段不久,所承受的减排压力要远远大于西方国家。以2004~2006年来确定历史数据很大程度上仅代表欧美等发达国家航空公司的利益。

4.2.3 分摊比例确定不合理

由于欧盟ETS以2010年作为配额分配的基准年。这种分摊比例的确定基于历史的、静态的分配方式。这样一来,中国的航空公司将以2010年的吨公里数所占欧盟总吨公里的比例来获得2012年至2020年的配额,而2010年之后中国国际航空运输的快速增长带来的吨公里数增长并不能获得额外的配额,由此而增加的排放付费的负担要远大于发达国家的航空公司。

4.2.4 具体操作时存在投机取巧

一些发达国家或地区的航空公司借助《京都议定书》第十二条《清洁发展机制》(CDM),通过以相对较低的成本在发展中国家投资减排项目,用所获得的减排数额部分冲抵了因ETS产生的支付成本。由此可见,欧盟的航空排放政策,一方面违背《京都议定书》、国际民航组织文件等相关国际法律文件,另一方面又想方设法寻找国际法的漏洞,这些做法归根到底是欧盟在最大限度地维护本地区的利益,同时将节能减排的责任推给其他国际尤其是发展中国家。

5 中国民航业应对之策,构建我国航空碳排放体系

对中国的航空公司来说,如何面对欧盟ETS注定将是一场不轻松的角力。当今世界,西方发达国家利用其手中掌握的话语权、裁量权,千方百计维护自身利益和优势地位。最明显的是,在气候变化问题上表现得最为积极的欧盟,在技术转让与资金援助方面的态度却非常消极,不断以知识产权为借口,拒不履行向发展中国家提供资金和技术援助的承诺。国际媒体早就披露,欧盟有意通过全球变暖议题,积极推动气候谈判,目的是增加其环保、新能源产业的发展和对外出口。如今全球航空运输业竞争日益激烈,欧盟将自己现行的航空生态标准推广到全球其他地区,将迫使其主要竞争对手提高生态成本支出。所以,中国航空公司对欧盟ETS的应对,是与国家在全球气候变化问题上政策立场密不可分的全局问题。这就需要我们统筹把握、多方面准备。

(1)要积极支持和配合好国家和政府的应对工作。

事实上,中国政府高度重视气候变化问题。2007年6月,我国发布了《中国应对气候变化国家方案》,表明了中国在致力发展经济的同时,为应对气候变化和改善生态环境采取了大量措施,但中国一贯主张与国际社会共同应对气候变化,并愿意也有兴趣在全球应对气候变化的努力中扮演积极角色。在哥本哈根国际气候谈判中,中国坚持在“共同但有区别责任”原则下,积极推动达成全球性的民航碳排放解决方案,并运用国际法律和规则,最大限度维护我方利益。

(2)积极参与AGD等全球组织的应对。

鉴于建立全球性的航空ETS已成为一种发展趋势,为了在这种趋势下维护我方利益,最为有效的方法是积极参与制定全球的ETS,将有利于我国利益的标准纳入全球ETS的指令中。目前国航已经以准会员身份加入AGD组织,不久将派员出席AGD的执行委员会会议,表达我方关于发展中国家的立场和可能的措施建议。

(3)支持协助建立我国航空温室气体排放交易体系,争取与欧盟相互豁免。

目前美国、澳大利亚、日本等国已建立或正在建立本国的ETS,并将就此与欧盟进行谈判,最终双方可能达成互相豁免协议。在必要时,国内航空公司应积极支持协助政府采取同样的措施,建立我国的温室气体排放交易体系或者采取相应的减排措施,通过与欧盟谈判,与欧盟互相豁免对对方碳排放收费。

(4)将节能减排提升到与安全、服务同样重要的战略高度,加强节油工作的推进力度。

必须认识到,在《京都议定书》的“共同但有区别的责任”下,中国作为发展中国家,如今仍享有量化减排的“豁免权”。但是,随着我国经济的快速发展,作为世界上第二排放大国,在承担减排和限排问题上我国面临着越来越大的压力。而且,从可持续发展的角度,中国必须走低碳经济发展道路。在这样的大背景下,中国的航空运输业也不可能长期置于减排义务之外,我们唯有增强紧迫感和责任感,以更积极主动的姿态投身到打造中国“绿色航空”的事业中。要在确保安全的前提下,从技术和管理两方面下工夫,通过加强节能减排组织体系建设、改进运营流程、积极学习探索改进航空器燃油技术、不断提升挖掘节油潜力,推动节能减排工作。

(5)高度重视替代性清洁燃料的应用。

从长期看,安全、环保、高效的清洁能源的开发与使用是解决温室气体排放和能源问题的根本之道。目前,发达国家航空器生物燃料的开发和试验工作已经起步,取得的进展令人瞩目。2009年1月初,美国大陆航空公司用一架B737飞机使用添加了50%藻类生物燃油的混合燃料进行了大约90分钟的飞行试验。根据其公布的测试结果,温室气体排放减少了60%。按照波音公司的预测:“在3~5年时间内,商业运营中将开始使用生物燃料”。据了解,中国民航政府部门也已将此事列入工作日程。考虑到生物燃料对航空业可能产生的革命性效应,航空公司应对此保持高度的关注,积极创造条件,参与到政府的有关行动之中。

(6)充分利用清洁发展机制,加强在节能减排技术上的国际合作。

要充分利用《京都议定书》为发展中国家提供的清洁发展机制,通过与发达国家开展航空减排项目的合作,由发达国家提供资金和技术转让,实现“经核证的减排量”。这样通过清洁发展机制的合作,我们获得资金和先进的减排技术,可以拓展航空公司减排措施、不断提高航空减排的能力。

参考文献

[1] 郑爽.全球碳市场动态[J].气候变化研究进展,2006,2(6):281-285.

[2] 李寿德.排污权交易产生的经济根源及其研究动态[J].预测,2003,22(5):1-5.

[3] 彭峰.排污权交易法律问题探讨[J].重庆环境科学,2003,25(11):98-101.

[4] 顾列铭.排污权交易[J].西部大开发,2003,1:80.

[5] 刘伟平,戴永务.碳排放权交易在中国的研究进展[J].林业经济问题(双月刊),2004,24(4):193-197.

[6] Kohn R E.Transactions Costs and the Optimal Instrument and Intensity of Air Pollution Control[J].Policy Sciences,1991,24(4):315-332.

[7] Stacins R N.Transactions Costs and Tradable Permits[J].Journal of Environmental Economics and Management,1995,29(2):133-148.

[8] Milliman S P,Prince R F.Firm Incentives to Promote Technological Change in Pollution Control[J].Journal of Environmental Economics and Management,1989,17(3):247-265.

[9] Malik A S.Markets for Pollution Control When Firms Are Non-compliant[J].Journal of Environmental Economics and Management,1990,18(2):97-106.

[10] Van Egteren H,Weber M.Marketable Permits,Market Power and Cheating[J].Journal of Environmental Economics and Management,1996,30(2):161-173.

[11] Malik A S.Enforcement Costs and the Choice of Policy Instruments for Controlling Pollution[J].Economic Inqury,1996,30(4):714-721.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。