第三节 民营企业对欧盟投资绩效的影响因素分析

关于民营企业对外投资的影响因素研究,学界由于微观样本的限制没有深入和广泛地展开。大多数研究也局限在定性分析方面。相比而言,肖文和陈益君(2008)首次基于40家样本企业的数据,揭示了中国民营企业国际化的影响因素。当然,该研究主要是基于江、浙两省的企业样本,而江、浙地区企业本身是中国民营企业的代表,因此得出的结论并不限于江、浙两省民营企业,同样有一定的普遍意义。

从目前的研究来看,影响企业国际化发展战略的因素包括如下几个方面:(1)中国民营企业家对国内外市场环境差异程度的判断不能成为影响企业国际化绩效的因素之一;(2)年龄不能作为影响企业国际化的因素之一,民营企业家中的“老将”和“新帅”都可以在国际化浪潮中叱咤风云;(3)教育对企业国际化绩效存在负面影响,但是由于选取的样本企业的企业家成长在一个特殊的环境,因此,不否认接受正规教育的重要性,特别是高中毕业以后接受的专业性教育和在国际化实践过程中接受的专题培训(如参加职业经理人培训班、总裁培训班等),随着中国教育制度的进一步健全和市场经济制度的进一步完善,接受正规教育,特别是大学的正规专业教育必然会对企业的国际化绩效产生积极影响;(4)经验在企业的国际化进程中起到了重要作用,企业的国际化经验越丰富,其国际化绩效越好,该因素在所有提炼出的影响企业国际化绩效的因素中是最重要的;(5)规模不是企业进行初期国际化的必备条件,也不是影响企业国际化绩效的重要因素,这印证了小规模技术理论的观点;(6)企业创建时间对企业的国际化绩效有正向作用,即企业创建越早,国际化绩效越好,这验证了传统的国际化阶段理论,该理论认为创建时间越长,企业积累的内部资源越多,其参与国际化竞争的绩效会更好;(7)企业竞争战略对企业国际化绩效的影响很大,企业越是采用技术战略,国际化绩效越好;(8)企业国际化时间,即企业参与国际化的早晚不能成为影响企业国际化绩效好坏的因素,这印证了国际新冒险企业理论的观点。

当然,上述研究结论主要基于企业内部因素,而企业对外投资的绩效显然还受到包括制度、市场等在内的外在因素的影响。正是基于这个考虑,我们尝试使用CCPIT于2010年对中国企业对外投资调查的数据库,来分析影响中国企业对外投资,尤其是投资欧盟的影响因素。

结合现有的研究成果以及问题设置的需要,我们选择了如下几个方面的因素作为决定企业对欧盟投资绩效的影响因素:

(1)中国国内的驱动因素。中国民营企业对外投资的发展过程,实际上也是中国国内市场逐步对外开放的过程,是一个政府主导,不断推进的过程。在对欧盟的投资过程中,企业的对外投资程度和绩效自然受到国内驱动因素的影响。结合问卷的题目设置,我们选择了中国政府的“走出去”政策(Pol_d)和国内劳动力成本压力(Cos)这两个维度,来度量中国国内的驱动因素。

(2)东道国国内的激励因素。东道国国内的激励因素范围比较广,考虑代表性和独立性的要求,我们选取了东道国的市场潜力(Mar)、获取欧盟成型品牌(Bra)、东道国的优惠政策(Pol_h)和规避贸易壁垒(TB)这四个变量进行度量。

(3)其他因素。与上文分析企业投资欧盟方式选择的方法类似,我们选择了企业是否是CCPIT成员(Mem),以及是否曾接受过FDI这两个方面进行衡量。另外,考虑到国际化经验对企业对外投资的积累性影响,我们也将企业对外投资的经验(Expr)作为影响因素之一纳入解释范畴。

就企业对外投资的绩效而言,我们采用联合国贸易和发展会议(UNCT AD)发表的TNI指数作为评价标准。该指标是企业海外销售额、海外雇员数以及海外资产分别占企业总销售额、总雇员和总资产的比重的算术平均数。

另外,考虑到本次问卷获得的数据均属于定性指标,是受访企业对相关指标的定性判断,因此同样不适用一般线性回归使用的最小二乘估计。基于此,我们借鉴肖文和陈益君(2008)的做法,采用最优尺度回归进行分析。

线性回归模型要求因变量为数值型,实际上,由于对同一个自变量的回归系数是恒定值,例如自变量X从1上升到2和从100上升到101被假设为对因变量Y数值的影响均为b,这实际上也就限定了自变量的测量方式也应该是等距的。但是,本书研究的数据出现了分类资料,如中国政府的“走出去”政策(Pol_d)是企业对重要程度的判断,其在问卷中被收集为0—4,如果将其直接作为自变量纳入分析,则实际上是假设这5档间的差距完全相等,或者说它们对因变量的数值影响程度是均匀上升/下降的,这显然是一个过于理想和简单的假设,有可能会导致错误的分析结论。

另一方面,对于无序多分类变量,如企业是否是CCPIT成员的赋值只可取0或1,它们之间根本不存在数量上的高低之分,不可能给出一个单独的回归系数估计值,来表示其是否是成员企业,从而对应到因变量数量的变化趋势。对于上述分类变量,统计上的标准做法是采用哑变量进行拟合,然后根据分析结果考虑对其进行简化。但是,哑变量分析的操作比较麻烦,而且当研究问题中绝大多数变量都是分类变量时,这种分析思路实际上是很难实现的。

因此,我们采用最优尺度变换方法先对相关变量的数值进行处理。最优尺度变换方法专门用于解决在统计建模时对分类变量进行量化的问题,其基本思路是基于希望拟合的模型框架,分析各级别自变量对因变量影响的强弱变化情况,在保证变换后各变量之间的联系符合线性的前提下,采用合理的非线性变换方法进行反复迭代,从而为原始分类变量的每一个类别找到最佳的量化评分,并在相应的模型中使用这些量化评分代替原始变量进行后续分析。这样一来,就可以将各种传统分析方法的使用范围扩展到全部的测量尺度,如对无序多分类变量、有序多分类变量和连续性变量同时进行回归分析、因子分析等。

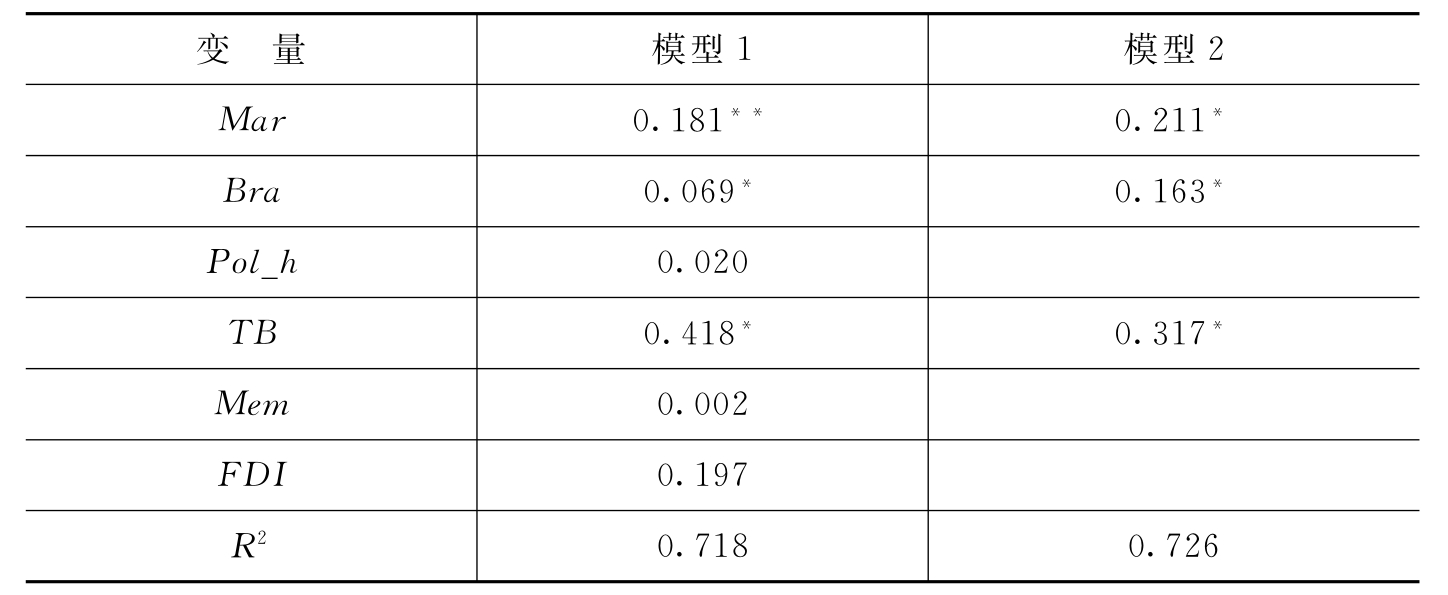

我们采用SPSS软件进行最优尺度回归,回归结果如表6-2所示。

表6-2 影响中国民营企业投资欧盟绩效的因素检验

续表

注:表中***、**和*分布表示回归系数在1%、5%和10%水平上通过显著性检验。

从表6-2中模型1的回归结果可以看出,国内成本的推动、东道国的优惠政策并没有对中国民营企业投资欧盟的绩效产生显著影响,因此,企业对欧盟市场的投资并不是由于国内生产成本上升的压力所造成的。换句话说,企业投资欧盟等发达国家不会受限于国内生产成本的变动。结合本次问卷调查相关企业投资于发展中国家的影响因素,我们发现,在中国企业投资于发展中国家,尤其是非洲国家的国内因素中,成本压力的推动作用不可忽视。与此同时,企业是否是CCPIT的成员,以及是否曾接受过FDI的投资,均不构成对企业投资欧盟绩效的影响。

相比之下,根据模型2的回归结果,我们可以发现,企业的国际化经验是所有解释变量中显著程度最高的一个因素。另外,考虑到最优尺度回归所给出的均为标准化系数,因此可以直接比较各个因素的作用强度,从中也可以发现企业国际化经验的影响强度也是最大的。企业的国际化经验(包括成功和失败)对企业的长期发展有着重要的帮助:这一方面体现在企业家在处理跨国投资时更具经验,能够更好地规避风险;另一方面也使得相关中介服务机构和政府部门掌握更多成功的经验和失败的教训,从而更有利于提高企业自身和相关第三部门对企业对外投资的认识,进而提高成功率。另外,国内政府鼓励企业“走出去”的战略,欧盟市场的潜力,以及规避贸易壁垒和企业的自有品牌,也构成了对中国民营企业投资欧盟的积极影响。从回归结果来看,企业规避欧盟的贸易壁垒是几个因素中影响程度相对较大的一个。规避贸易壁垒将使企业强化对欧盟投资的内生动力,再加上欧盟市场的巨大潜力,中国企业自然会加大对欧盟市场的投资力度,进一步拓展在欧盟的业务,进而实现国际化程度和国际化绩效的不断提升。

[1]Buckley,Peter J. and Mark C. Casson. Models of the Multinational Enterprise. Journal of International Business Studies,1998,29,1:21-44.

[2]Dunning,John H. and Alan M. Rugman. The Influence of Hymer's Dissertation on the Theory of Foreign Direct Investment. The American Economic Review,1985,75,2:228-232.

[3]Johanson,J.and Vahlne,J.E. The Internationalization Process of the Firm:A Model of Knowledge Development and Increasing Foreign Market Commitments. Journal of International Business Studies,1977,8,1:23-32.

[4]Johanson,J. and Vahlne,J.E. The Mechanism of Internationalization. International Marketing Review,1990,7,4:11-24.

[5]Forsgren,M. The Concept of Learning in the Uppsala Internationalization Process Model:A Critical Review. International Business Review,2002,11:257-278.

[6]Kojima,K. and T. Osawa. Micro-and Macro-economic Models of Direct Foreign Investment:Toward a Synthesis. Hitotsubashi Journal o f Economics,1984,25,1:1-20.

[7]Liu Xiaming,Xiao Wen and Huang Xianhai.Bound Entrepreneurship and Internationalization of Indigenous Chinese Private-owned Firms. International Business Review,2008,3:488-508.

[8]陈凌,曹正汉.制度与能力:中国民营企业20年成长的解析[M].上海:上海人民出版社,2007.

[9]程惠芳,杨婵,潘信路.经济国际化与政府服务创新和服务支出的相关性实证分析[J].国际贸易问题,2008(2).

[10]程惠芳,等.国家创新体系对企业国际竞争力影响的经验分析[J].世界经济,2008(1).

[11]程惠芳,张孔宇.中国上市公司跨国并购的财富效应分析[J].世界经济,2006(12).

[12]崔新健.论外商对华直接投资方式的决策模型[J].外国经济与管理,2001(10).

[13]李媛.我国企业对外直接投资方式的二元选择模型分析[J].商业经济研究,2008(7).

[14]刘明前,等.跨国直接投资方式及其比较探析[J].当代经济,2009(2).

[15]刘迎秋,徐志祥.中国民营企业竞争力报告——“走出去”与竞争力指数[M].北京:社会科学文献出版社,2008.

[16]史晋川,金祥荣,赵伟,罗卫东.制度变迁与经济发展:温州模式研究[M].杭州:浙江大学出版社,2002.

[17]肖文,陈益君,等.中国民营企业国际化影响因素及模式选择[M].杭州:浙江大学出版社,2008.

[18]肖文,陈益君,林高榜.中国民营企业国际化的绩效分析[J].浙江学刊,2009(2).

[19]赵伟,古广东.民营企业国际化:理论分析与典型案例研究[M].北京:经济科学出版社,2006.

[20]赵伟.民营企业国际化:现状评价与路径建议[J].国际经济合作,2005(8).

[21]赵伟.中国企业“走出去”——政府政策取向与典型案例分析[M].北京:经济科学出版社,2004.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。