第四节 通货膨胀对投资分析的影响

通货膨胀是经济生活中的一个重要事实。通货膨胀不仅会带来资金成本的不确定性,而且会增加预期现金流量的不确定性,从而使得投资项目的风险加大,投资分析时必须将其考虑在内。

为了对投资项目进行分析,当估计未来现金流量和资金成本时,或者都包括通货膨胀因素或者都不包括。当一项估计包括通货膨胀因素时,称为名义(nominal)量;当它不包括通货膨胀因素时,称为实际(real)量。只是都部分以名义值或者全部以实际来表示,才能做到正确计量。也就是说,名义现金流量要用名义资金成本来贴现,实际现金流量要用实际资金成本来贴现。

一、通货膨胀对资金成本的影响存在通货膨胀的情况下,实际资金成本与名义资金成本存在式(7-19)所示的关系。

![]()

式中:rn表示实际资金成本;rr表示名义资金成本;i表示期望值通货膨胀率。整理后得到式(7-20)

![]()

因为一般情况下,式(7-20)中的交叉项i rr相对其他两项来说数值较小,所以有时为了简化计算,可以将式(7-20)写为式(7-21)的形式。

![]()

二、通货膨胀大于现金流量的影响

一般情况下,项目的营业收入、付现成本等可以是根据不变购买力水平估测出来的实际值,也可以是随着通货膨胀变化的名义值,而每年的折旧是按照设备的历史成本和预定的折旧方法计算出来的,也就是说,每年的折旧金额预先已经固定,它是一个名义量。所以,求净现值时,一定要将折旧和其他的现金流量统一用名义值表示,并用名义资金成本贴现;或者统一用实际值表示,并用实际资金成本贴现。

在预期每年通货膨胀相同的情况下,实际现金流量和名义现金流量的关系如式(7-22)所示。

![]()

三、通货膨胀情况下的投资决策

下面举例说明通货膨胀情况下的投资决策方法。

【例7-14】 华尔公司考虑购买一台新型交织字母机。该机器的使用年限为4年,初始支出为100 000元。在这4年中,字母机将以直线法进行折旧直到账面价值为零,所以每年的折旧额为25 000元。按照不变购买力水平估算,这台机器每年可以为公司带来营业收入80 000元,公司为此每年的付现成本为30 000元。假定公司的所得税税率为40%,项目的实际资金成本为10%,如果通货膨胀率预期为每年8%,那么是否应该购买该设备?

(1)按实际值计算净现值。首先,将各年的折旧额转换为实际值。

第一年折旧的实际值=25 000元÷1.08=23 148元

第二年折旧的实际值=25 000元÷1.082=21 433元

第三年折旧的实际值=25 000元÷1.083=19 846元

第四年折旧的实际值=25 000元÷1.084=18 376元

其次,计算各项目每年的净现金流量,见表7-26。

最后,以实际资金成本为贴现率计算净现值。

![]()

表7-26 按实际值计算现金流量单位:元

(2)按名义值计算净现值。首先,将各年的营业收入和付现成本转换为名义值。

第1年营业收入的名义值=80 000×1.08元=86 400元

第2年营业收入的名义值=80 000×1.082元=93 312元

第3年营业收入的名义值=80 000×1.083元=100 777元

第4年营业收入的名义值=80 000×1.084元=108 840元

同理,第1年付现成本的名义值=30 000×1.08=32 400元,第2~4年付现成本的名义值分别为34 992元、37 791元、40 815元。

其次,计算项目各年的净现金流量,见表7-27。

表7-27 按名义值计算现金流量单位:元

最后,以名义资金成本为贴现率计算净现值。本例中的名义资金成本计算如下。

由以上的计算可以看出,按照名义值和实际值计算出来的净现值是相同的,而且,因为净现值大于零,所以应该购买新设备。

1.进行投资项目的现金流量估计时,需要考虑哪些因素?

2.税负与折旧对投资有什么影响?

3.固定资产更新决策与新建固定资产决策有什么不同?需要使用什么方法进行投资分析?

4.使用风险性投资分析方法时,应如何看待其有效性和局限性?

5.你正分析一项价值250万元,残值为50万元的资产购入后从其折旧中可以得到的税收收益。该资产折旧期为5年。

(1)假设所得税税率为40%,估计每年从该资产折旧中可得到的税收收益。

(2)假设资本成本为10%,估计这些税收收益的现值。

6.某公司要在两个项目中选择一个进行投资:A项目需要160 000元的初始投资,每年产

练习题生80 000元的现金净流量,项目的使用寿命为3年,3年后必须更新且无残值;B项目需要210 000元的初始投资,每年产生64 000元的现金净流量,项目的使用寿命为6年,6年后必须更新且无残值。公司的资本成本为16%。请问,该公司应该选择哪个项目?

7.某公司考虑用一台新的、效率更高的设备来代替旧设备。旧设备原购置成本为40 000元,已经使用5年,估计还可以使用5年,已提折旧20 000元,假定使用期满后无残值。如果现在将设备出售可得价款10 000元,使用该设备每年可获得收入50 000元,每年的付现成本为30 000元。该公司现准备用一台新设备代替原有的设备。使用新设备后,每年收入可达80 000元,每年付现成本为40 000元。假设该公司的资金成本为10%,所得税税率为30%,营业税税率为5%,试做出该公司是继续使用旧设备还是对其进行更新的决策。

8.假设某公司准备进行一项投资,其各年的现金流量和分析人员确定的约当系数如表7-28所示,公司的资金成本为10%,分析该项目是否可行。

表7-28 现金流量和约当系数

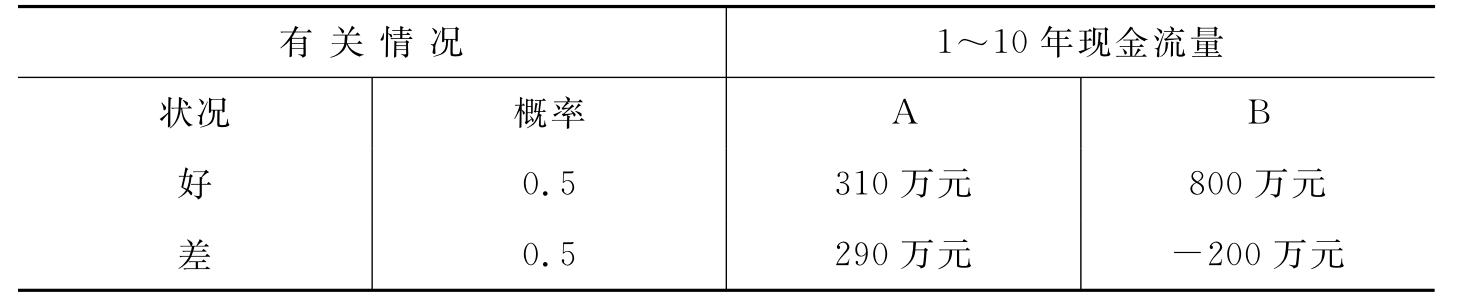

9.时代公司的债券原为AA级,但最近公司为一系列问题所困扰,陷入了财务困境,如果公司现在被迫破产,公司的股东将一无所获。公司通过出售其过去的投资的有价证券,公用其历年的折旧累积来筹集资金,准备进行如下两个互斥项目中的一项投资,以避免公司破产。两个项目均在第1年年初投资1 500万元,第1~10年的现金净流量(不包括第1年年初投出的现金流出)及有关资料如表7-29所示。

表7-29 现金净流量等情况

公司加权平均资金成本为15%,PVIFA15%,10=5.018 8。

请思考下列问题。

(1)各项目的期望年现金流量为多少?

(2)哪一个项目的总风险较大?为什么?

(3)分别计算两个项目在状况好和状况差时的净现值。

(4)如果你是公司股东,你希望选哪个项目?

(5)如果你是公司的债权人,你希望经理选哪个项目?

(6)为了防止决策引起利益冲突,债权人预先应采取何种保护措施?(7)谁来承担保护措施的成本?这与企业最优资金结构有什么关系?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。