第三节 股票价值确定的净现值方法

一般来说,投资者在买卖股票前,都要评估一下股票的价值。也就是要确定股票的理论价值,以便判定目前该股票的市场价格是否合理。如果股票价值远超过市场价格,就说明该股票价格被低估,具有上涨的潜力,投资者可以考虑买进;如果股票价值远低于市场价格,就说明该股票价格被高估,具有下跌的可能,投资者可以考虑卖出。

进行股价评估,首先得估计出相应股票投资可能给投资者带来的收益及其可能让投资者承担的风险。

股票投资的收益主要来自两个部分。其中,一是公司派发的股利;二是股票买进与卖出之间的差价利润(也称资本利得)。不过,若考虑到买方和卖方的收益都来自于股息和资本利得,则长远动态地看,股票投资的收益来源其实只有一个,那就是股息收入。正是由于这个原因,通常我们在确定股票理论价值的时候,总是假定持有股票的期限无限长,从而排除了资本利得这个因素,只考虑股息收入对股票价值形成的影响。

股票投资的风险则要复杂得多,主要包括利率风险(指的是市场利率变化引起股价波动,从而影响投资报酬的风险)、购买力风险(又称通货膨胀风险,指的是由于物价水平变动而导致的股票实际收益率的变化)、经营风险(指的是由于股票发行公司经营不善或公司所处的外部环境发生不利变动,导致公司盈余减少,从而影响股利发放或引起股价下跌致使投资者蒙受损失的风险)、财务风险(指的是过分负债导致破产的风险)、政治风险(指的是政治动荡不安导致企业经营环境的恶化)、经济景气风险(指的是宏观经济的周期性波动对企业效益的影响)等。

然后,在充分考虑了所有的收益与风险的情况下,我们就可以将股票的内在价值具体化、数量化。其中最基本的股票内在价值数量化方法就是净现值方法。

由于股价评估的目的是判定目前的市场价格是否合理,因此必须把未来可能带给投资者的报酬予以折现,这样才能在相同时点上相互比较。净现值方法就是按照某一折现率把股票发行公司未来各期盈余或股东未来各期可以收到的现金股利折现成现值,并求和,从而用该现值和作为普通股的内在价值量。

净现值股价确定方法的难点在于折现率的选定。理论上,应该把类似风险投资的期望报酬率作为折现率,其含义相当于从证券市场线求得的期望报酬率。因为证券市场线正是显示了个别证券或投资组合的期望报酬与其风险的关系。显然,某种股票的风险越大,折现率也应越大;风险越小,折现率也越小。当然,也可以依据APT确定出风险资产的均衡收益率来。

一、净现值估价方法的基本模型

股票的基本估价模型分两种情形:

1.永久持有的股票评估模型

上式中,P为普通股每股的现值,Dn为第n期的股利,in为投资者对第n期的期望报酬率(即折现率)。

上式中,每一期的股息及其折现率都可以取不同的值。若假设它们都是常数,例如每期的股息均为D,折现率均为i,那么上式可简化为:

例10.1假定某股票未来每年的现金股利均为2元,投资者的预期投资报酬率恒定为16%,则该股票的理论价值为:

P=2÷0.16=12.50元

由于普通股每年的股利不可能一直不变,因此这一零成长率的股票价值模型只是在股利政策比较稳定的普通股估价和优先股分析时采用。

2.有限持有期的股票评估模型

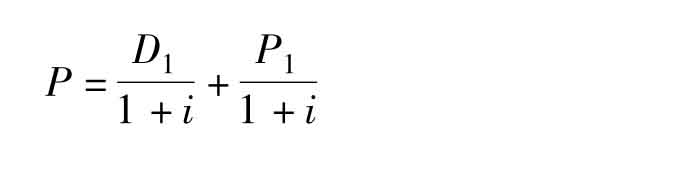

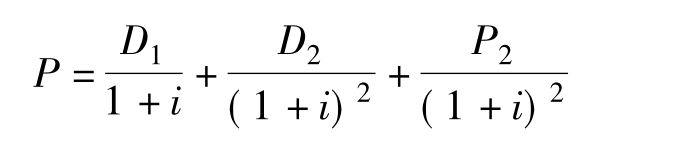

在现实环境中,投资者不会永久持有股票。这时,式(1)必须做一些必要的修正:

其中,Pn为第n期期末股票的预期出售价格。

上式说明,投资者若在第n期出售股票,那么普通股价值就等于第1期至第n期的每股股利之现值加上第n期股票售价的现值之和。

例如,如果仅持有一期,则有:

如果持有两期,则有:

例10.2某投资者拥有一家上市公司发行的股票15万股,每股面值为1元。该公司近两年的每股股利收益率为15%左右。经分析预测认为,在未来的三五年内该公司的业绩足以维持这一15%的每股股息率。而在三年后该公司股票的市盈率很有可能达到10倍左右,届时该投资者将售出其全部持有的股票。

假定该股票所适用的折现率为9%,则该投资者这15万股股票的市场价值为:

二、股利固定增长估价模型

这一模型的预期股利每年会以固定的百分比增长。例如假定股利增长率为g,则有:

若假定股票持有期限有限,例如为n年,则上式可进一步简化为:

但在无穷持有期限下,若假设股利增长率低于一般期望投资报酬率,亦即g<i,则上式右边括号内值趋向于1,(4)式就可简化为:

(5)式是一个被广泛运用的股利估价模型。

当然,若投资者并非无限期持有股票,则在其持有期为n的情况下,(4)式需修正如下:

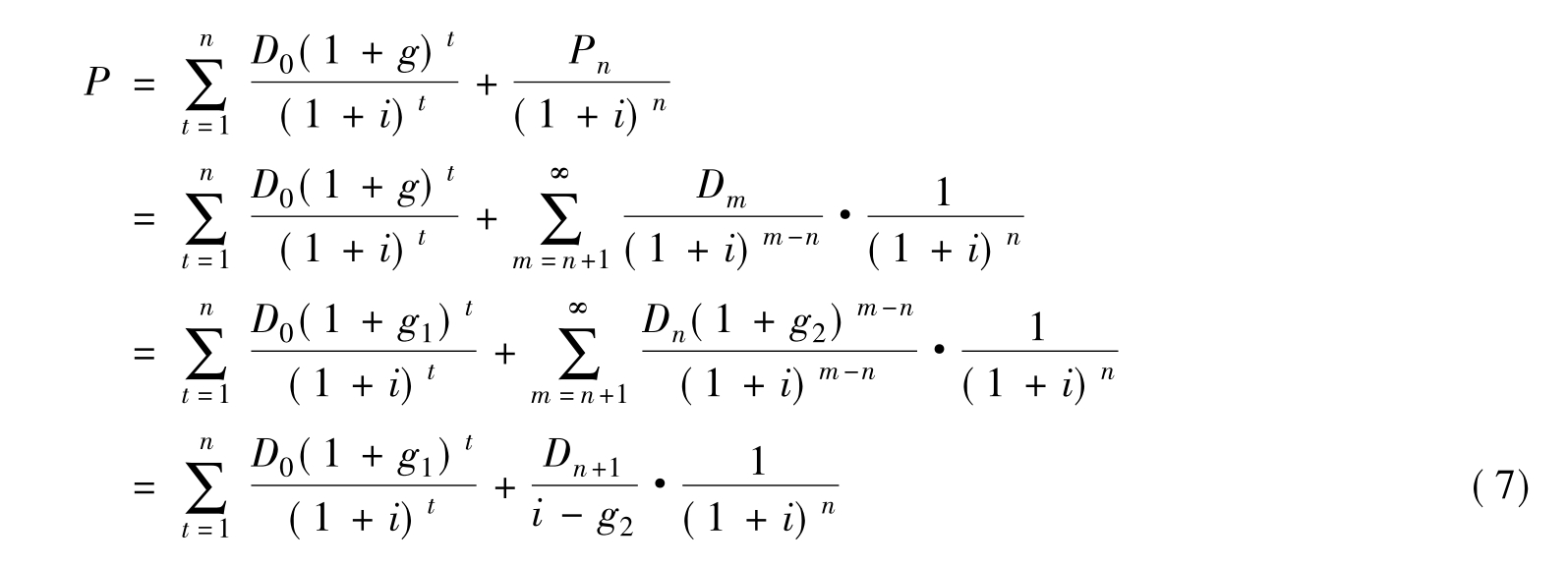

三、变动型股利增长率的普通股评价模型

在前面几个股票定价模型中,为了便于计算和说明问题,附加了许多约束条件,如股利增长率固定、投资报酬率固定及g<i等。但在实际情况下,这些条件不一定满足。下面介绍股利增长率不固定条件下的股票估价模型。

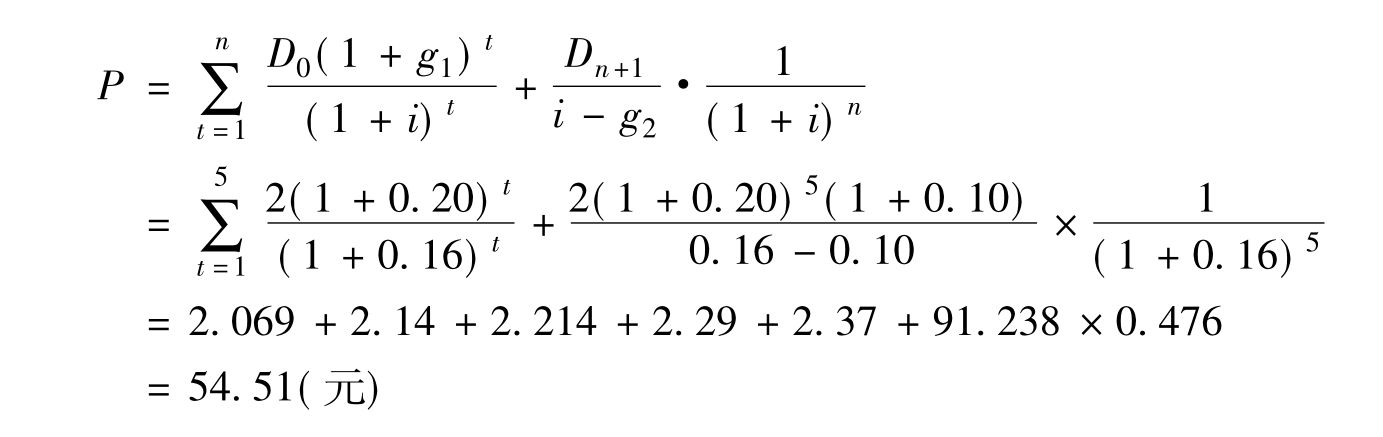

假设股利增长率在一定时期内首先维持在一个异常高或异常低的水平(如为g1);其后恢复为正常增长率(如为g2)水平。则股票定价模型如下:

例10.3某公司目前(即第0期)的现金股利为2元;股东的预期报酬率为16%;未来5年中股利的超常态增长率为20%,在第5年结束后股利会恢复到正常增长率10%的水平。则有:

四、留利固定的股票评估模型

在现实生活中,公司的盈余除了用于派发红利外,还得保留一部分用于再投资,以求企业的不断发展。

1.留利额固定模型

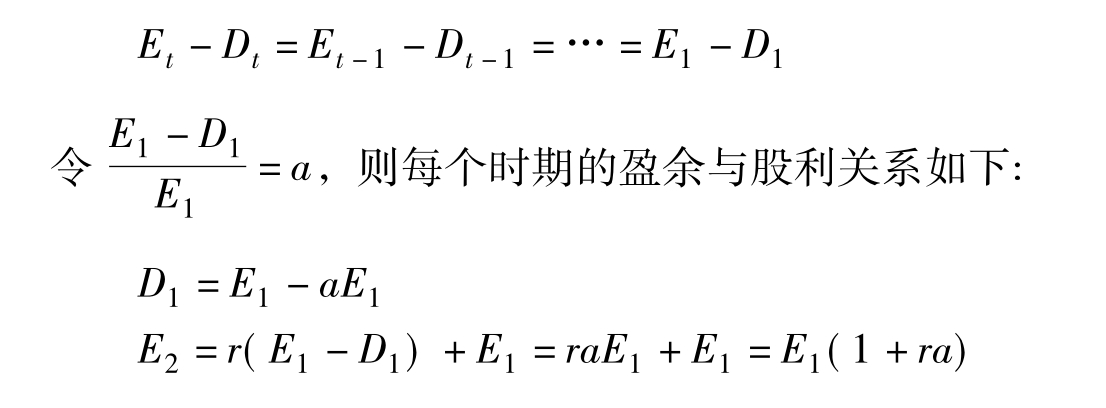

令E为每股税后纯利润;r为留利再投资的收益率;D仍为现金股利。所谓留利额固定,亦即:

又因为E2-D2=E1-D1=aE1,所以有:

D2=E2-aE1=E1(1+ra)-aE1

同理有:

E3=E1(1+2ra),D3=E3-aE1

D3=E1(1+2ra)-aE1

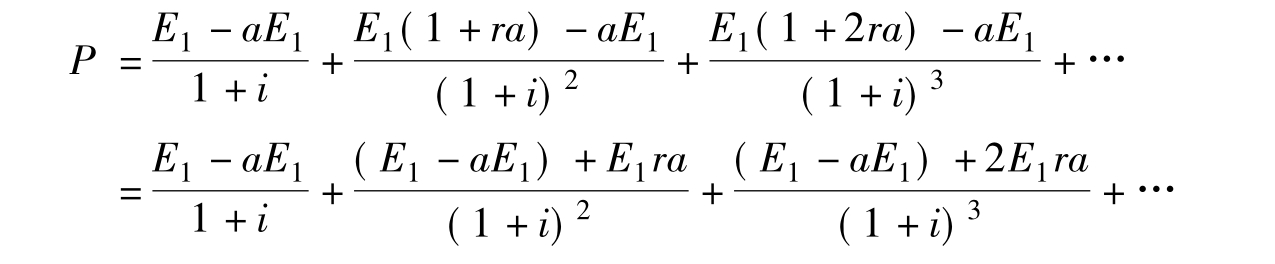

把上述D1,D2,D3…代入公式(1)中,得

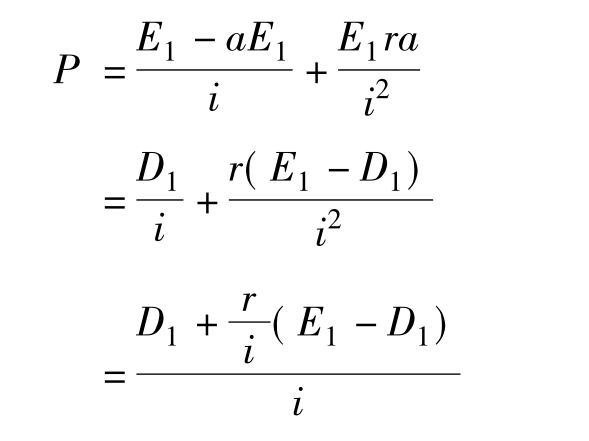

上式是求永久年金额递增复利现值,由公式可得:

因此,留利额固定的股票估价模式为:

2.留利率固定的股票评估模型

令每期盈余的留利率固定,即(Et-Dt)/Et=(E1-D1)/E1=b,那么,每期股利依次为:

D1=E1-bE1=E1(1-b)

E2=r(E1-D1)+E1=rbE1+E1=E1(1+rb)

D2=(1-b)E2=(1-b)(1+rb)E1

E3=r(E2-D2)+E2=rbE2+E2=E2(1+rb)=E1(1+rb)2

D3=(1-b)E3=E1(1-b)(1+rb)2

E4=r(E3-D3)+E3=rbE3+E3=E3(1+rb)=E1(1+rb)3

D4=(1-b)E4=E1(1-b)(1+rb)3

…

代入公式(1)得:

最终有:

例10.4某投资者拥有一种股票50万股,面值为1元。近年来,该股的分红率大约在面值的10%左右;并且该股票发行公司通常会把每年税后利润的75%用于分红,另25%用于扩大再生产。经分析,从总的趋势来看,该公司今后几年的净资产收益率大约会是15%。假定基准折现率为9%。则该股票的市场价值评估如下:

需要指出的是,证券的风险、收益及其理论价值并非一成不变。当市价远超过理论价值时,如果所有的投资者都意识到应该卖出,那么卖压过强,市价便可能超跌;同理,当市价远低于理论价值时,如果所有的投资者都想买进证券,那么买力过强,市价便可能过分上涨。

此外,如果股票发行公司既将从事一项可能会发生损失的新投资,投资该公司股票的风险便会增加,风险调整的折现率应该随之提高,这会降低该股票的理论价值。因此,每当有关股票的新信息一出现,便应调整股票的理论价值。而这样作的结果会加速证券市场价格的波动。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。