例 净现值法运算举例

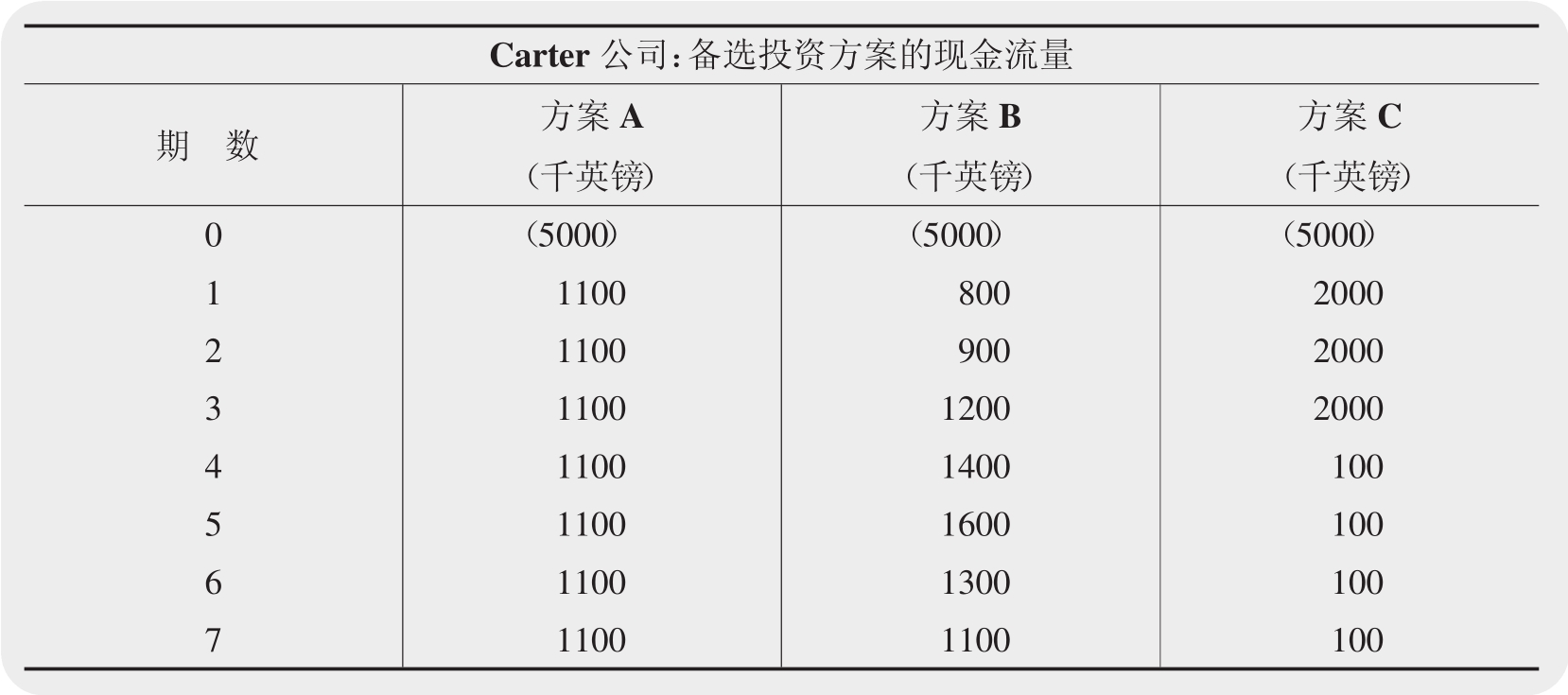

Carter公司正在对三个投资方案进行选择决策,其各自的现金流量见表3.4。假定该公司的资本成本是10%。分别计算三个方案的净现值,说明应选择哪个方案。

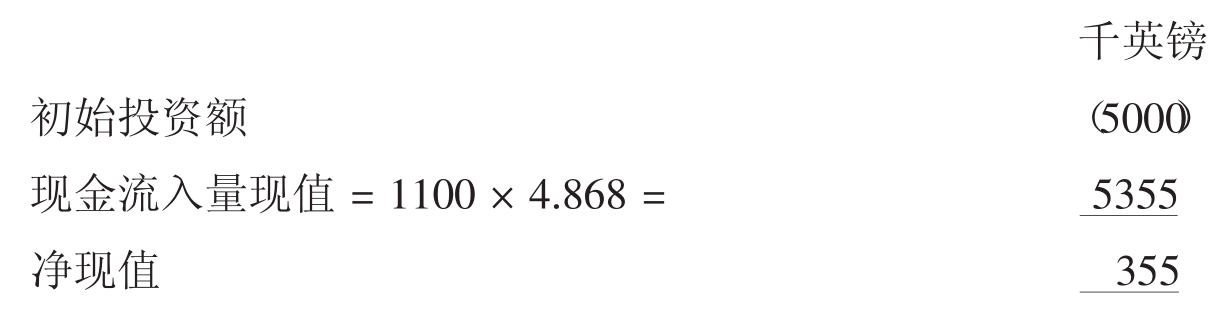

方案A

方案A各年的现金流入量相同,因此不用分别计算各年现金流量的现值,只需用期数为7、时间价值为10%的年金现值系数(CPVF)来计算。年金现值系数CPVF(10%,7)我们可以通过年金现值系数表查到,其值为4.868。因此得到:

表3.4 三个现金流量不同的投资方案,显示净现值的计算方法

可见方案A的净现值是正数,为355000英镑。

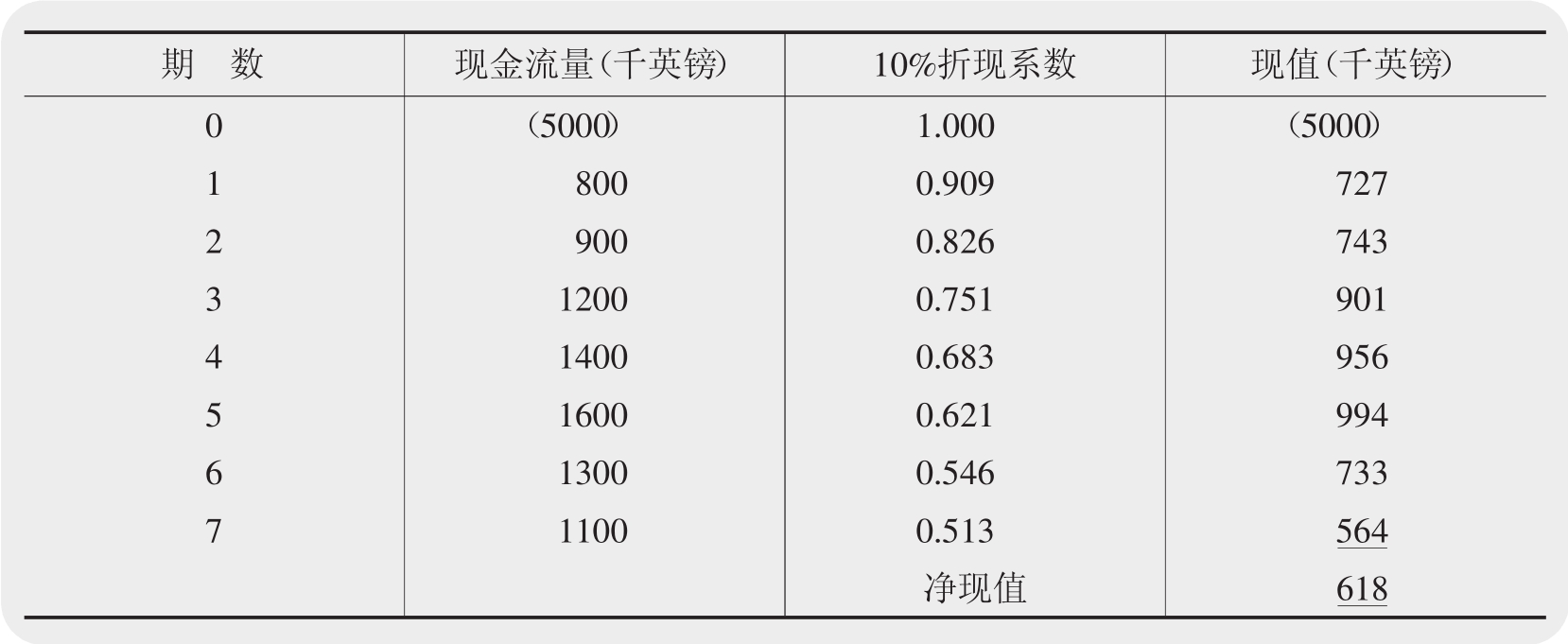

方案B

方案B各年的现金流入量均不相同,因此需要分别计算各年现金流量的现值。分别计算各年流量现值的最简便的方法是用表格来表示,见表3.5。

当企业要考虑所得税、通货膨胀、资本成本变化以及其他变量时,现金流量的计算会更加复杂,这时就更有必要用表格来计算净现值了。在考试时用表格法有助于理清思路,更有效率。从表3.5,我们可以看出方案B的净现值为61800英镑。

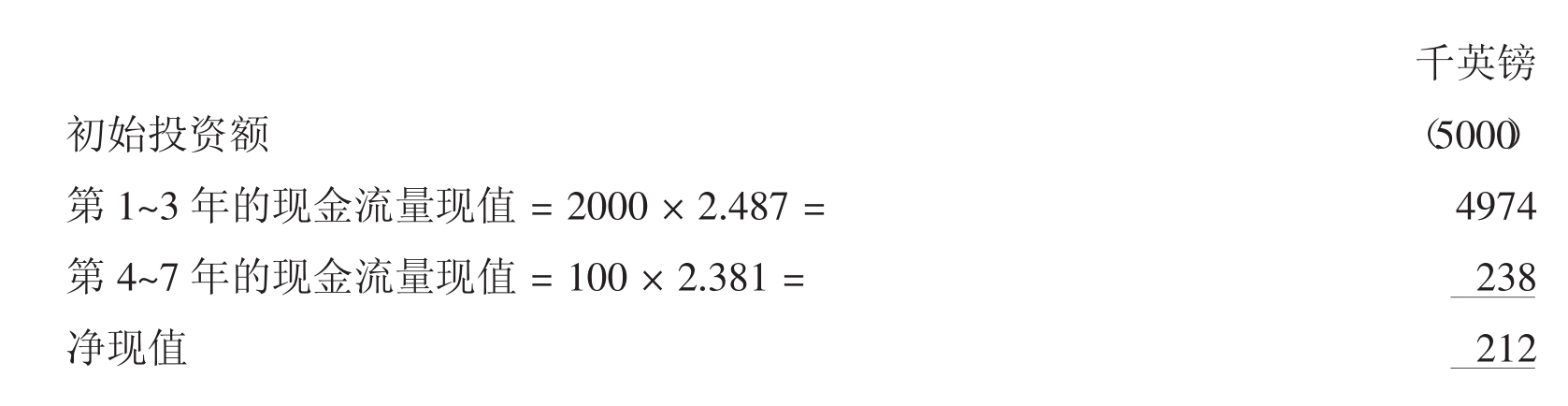

方案C

方案C前三年的现金流量是相等的,因此这三年的现金流量现值可用期数为3、时间价值为10%的年金现值系数[CPVF (10%,3) ]来计算,从年金现值系数表上可以查出系数值为2.487。第四年到第七年的现金流量也是相等的,因此也可以用年金现值系数折现。这一系数我们可以用7年、10%的年金现值系数减去3年、10%的年金现值系数得到。查找年金现值系数表,得到:

表3.5 用表格法计算方案B的净现值。使用这种计算方法非常简单清晰、易于理解,且能避免计算过程出错

CPVF (10%, 7)- CPVF (10%, 3)= 4.868 - 2.487 = 2.381

方案C的净现值为正的212000英镑。若将各年的现金流量分别折现,如本章后面将介绍的表3.7所示,则可得出净现值为209000英镑,两者的差额是由于尾差舍入造成的。

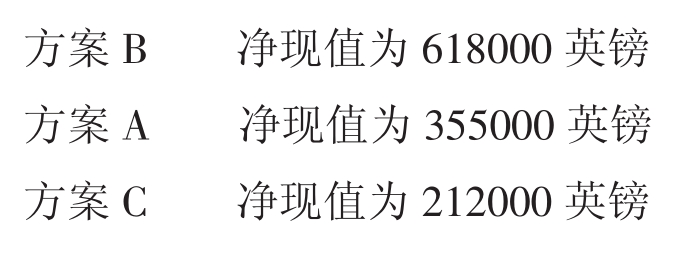

项目最终决策

我们将三个项目按照其净现值的大小排序:

应该接受哪个方案呢?如果三个方案是互斥的,则应选择方案B,因为它的净现值最大,能给企业增加最大的价值。如果不是互斥方案,则三个方案都是可取的,因为

三个方案的净现值都是正数。但方案C第4~7年的现金流量比较特殊,值得关注。这部分现金流量很小,但若没有这部分现金流,整个方案的净现值就会变成负数。

3.3.1 净现值法的优点

净现值法使用贴现的现金流量,考虑了财务分析中的重要指标——货币的时间价值。它用现金流量而不是会计利润,既考虑了项目现金流量的金额又兼顾了时间价值,包含了项目投资期内的所有相关现金流量。由于上述原因,净现值法在学术界得到了广泛认可。只要不存在资本规模的限制,就可以用净现值法对投资项目进行决策。

3.3.2 净现值法的缺点

有人认为净现值的概念难以理解,不过这种批评很难站得住脚。也有人指出,计算净现值时需要用到的项目投资期内的现金流入量和流出量很难估计,但预测未来现金流入和流出量是企业整体资本预算需要解决的问题,而不是任何一种投资决策方法面临的特殊难题。对净现值法更为尖锐的批评是:用净现值法进行评价,只能接受完全资本市场下的净现值为正的方案,因为只有在这样的市场下资本规模才可能不受限制。而在实践中,资本规模是有限制或规划的(详见3.6) ,这样就可能影响净现值的判断效果。

在计算投资项目的净现值时,我们通常假定公司的资本成本是已知的,并且在投资期内保持不变。实际上,公司的资本成本可能很难估计(详见3.8) ,因此要估计项目的折现率也不那么容易(详见第九章) 。而且在项目投资期内,受整个经济大环境变动的影响,资本成本是很可能会改变的。不过,如果事先对这些影响做好预测准备,就能很方便地使用净现值法进行评价了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。