例 考虑通货膨胀因素的净现值计算

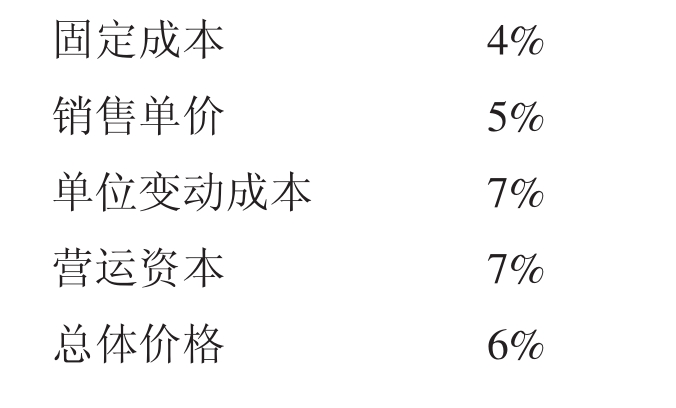

Wren公司打算投资一项新产品。该产品需要投入的初始成本为700000英镑,其中500000英镑必须立即投入,其余款项须在一年后投入。该项目投资期初还需330000的营运资本。预计新项目的经济寿命为四年,固定资产残值为0。在现有价格指数下,该产品每年的固定成本为550000英镑,包括年折旧180000英镑。预计该产品的销量为120000英镑,销售单价为每件22英镑。单位变动成本为每件16英镑,售价与单位变动成本均以当前价格指数为基础。预计由于通货膨胀的影响,各种成本及产品价格的年增长情况如下:

假定Wren公司的实际资本成本为7.5%,不考虑所得税影响,则:该项目可行吗?

参考答案:

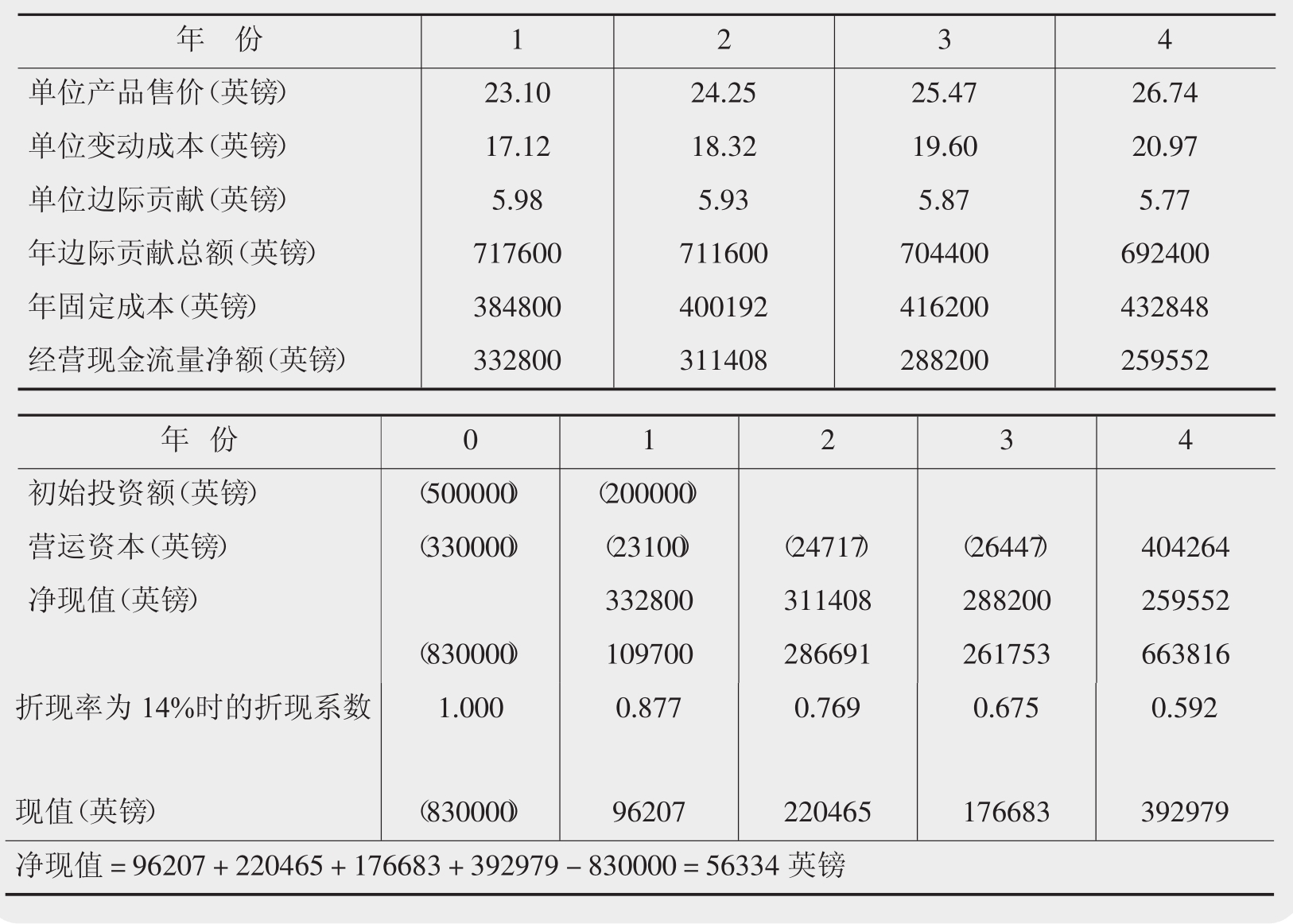

折旧不是实际现金流出,我们应把折旧从总的固定成本中扣除:

年固定成本现金流出= 550000 - 180000 = 370000 (英镑)

考虑年通货膨胀率4%:

第一年固定成本现金流出= 370000 × 1.04 = 384800 (英镑)

第二年固定成本现金流出= 384800 × 1.04 = 400192 (英镑)

第三年固定成本现金流出= 400192 × 1.04 = 416200 (英镑)

第四年固定成本现金流出= 416200 × 1.04 = 432848 (英镑)

单位边际贡献是单价减去单位变动成本的差额。而单价和单位变动成本分别受不同的通货膨胀率影响。因此,各年的名义经营现金流量净额为边际贡献总额减去通货膨胀下的固定成本的差额。如表4.3所示。

表4.3 Wren公司经营现金流量净额与净现值

可见净现值为正,该项目在财务上是可行的。但是,由于净现值不是很大,我们要保证对未来的预计尽可能准确。尤其是,只要投资期内的通货膨胀率再高一点,就可能导致项目不可行。我们可以借助相关的敏感分析(见4.4.1)来判断通货膨胀等因素变化对项目决策结果的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。