一、净现值法基本原理

按照净现值法,环境资产存量价值等于使用寿命期内资源租金的净现值:

![]()

其中,Rt为资源租金,表示环境资产在各期产生的收益;r为贴现率。从公式(3-1)可看出,环境资产的价值取决于该资产未来使用寿命期内所得的全部收益的现值的总和。影响环境资产价值的因素有资源租金、资源寿命和贴现率,并且,各时期的资源租金越高,使用寿命越长,贴现率越低,资产的价值就越高。

(一)确定资源租金

估算资源租金一般有两种方法:

第一种方法以实际交易为基础,称为拨付法或占有法。该方法以国家作为自然资源的所有者,资源使用者开采资源需要向政府支付服务费、税收和特别许可权等税费,这些税费作为资源所有者的收益即被视为资源租金。在实际中,这种方法往往会低估资源租金,但这种方法在实际核算中因为数据的可得性而经常被采用。

第二种方法叫间接推算法或推导法。间接推算法又分为两种:基于资本服务流量的间接推算法和基于永续盘存法的间接推算法。

1.基于资本服务流量的间接推算法

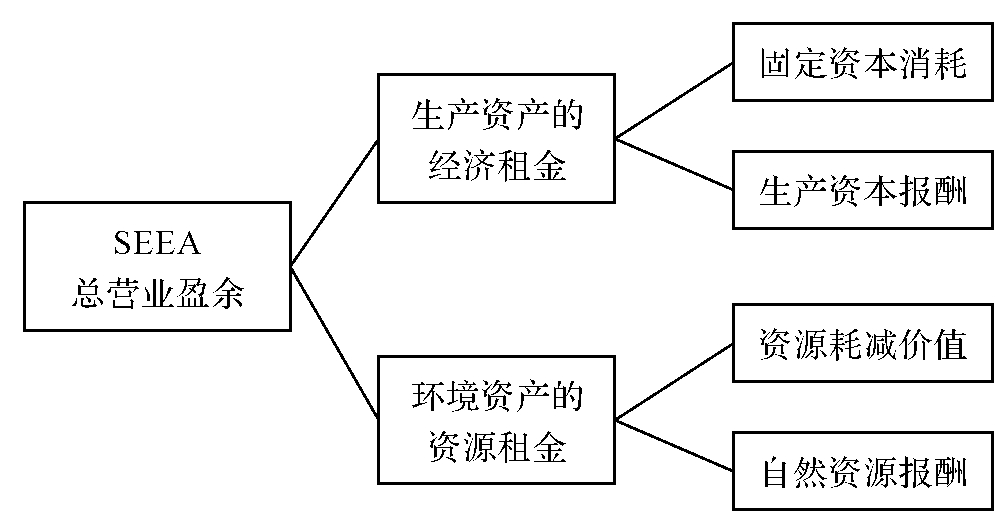

在SNA中,总增加值-劳动报酬-生产税净额=总营业盈余。这个总营业盈余在SNA中被认为全部是基于生产资产而产生的收入流,或者称为生产资产当期提供的服务流量价值。总营业盈余被分成两部分:一是固定资本消耗,用于补偿固定资本价值的下降;二是净营业盈余,代表生产资本的报酬。[1]

SEEA将环境资产的概念引入之后,将总营业盈余分解成两部分:一部分为生产资产当期提供的资本服务价值,可称为生产资产的经济租金;另一部分要归于非生产资产(环境资产)使用所提供的服务流量价值,这一部分被定义为资源租金。即:总营业盈余=经济租金+资源租金。由此可得出资源租金的第一个分解公式,此公式又叫资本服务流量间接推算法,在经济合作与发展组织(OECD)国家使用较多。

2.基于永续盘存法的间接推算法

对总营业盈余进一步分解,可以把生产资产提供的服务价值分为两部分:一部分为固定资本消耗,作为对生产资产价值下降的补偿;另一部分为生产资产报酬,作为使用该资产所产生的收入。[2]即:总营业盈余=(固定资本消耗+生产资本报酬)+资源租金。由此可得到资源租金的第二个分解公式:

其中,固定资本消耗的计算采用了SNA针对资产存量价值估算的永续盘存法(PIM),其基本思路是:假定资产在购买后的n年中价值按折旧率下降,因此,固定资本消耗就代表该资产在各个时期的下降价值。而生产资产报酬用资产回报率(r)乘以期初的生产资产存量价值(V)。SEEA将此方法称为“从PIM推算资源租金的方法”。

若对总营业盈余再进一步分解,资源租金也可以分为两部分:一部分为资源耗减价值,表示对环境资产价值下降的补偿;另一部分为使用环境资产的报酬,简称自然资源报酬。[3]即:总营业盈余=(固定资本消耗+生产资本报酬)+(资源耗减价值+自然资源报酬)。

SNA和SEEA关于总营业盈余的构成分别如图3-1和图3-2所示:

图3-1 SNA中总营业盈余的构成

图3-2 SEEA中总营业盈余的构成

(二)确定贴现率

贴现率(即用于对未来收入进行折扣的利率)表示资金的时间偏好,即资产所有者出于对风险的考虑,往往愿意选择当前产生收入而不是在将来产生收入,这种偏好其本源来自资金的时间价值。有的学者认为贴现率应该采用定期银行存款利率,本书认为,银行存款利率代表的是银行从储户那里获得资金的成本,并不能反映贴现的经济本质,尤其是在利率市场化的情况下,银行利率因受到市场资金供求因素的影响而变得极不稳定;还有学者认为用商业银行对票据的贴现利率或中国人民银行的再贴现率来代替,这种处理其实也不太妥当,这两种贴现率都不是对未来收入进行折扣的利率,中国人民银行的再贴现率是政府调控金融市场资金量的一种货币工具,通常比其他的名义利率都要低;而商业银行的票据贴现利率本质是一种有抵押的贷款利率,是客户获得资金的成本,而且这种票据贴现利率也会受市场供求的影响随时发生波动,且不同的银行采用的贴现利率也不同。本书建议在没有更精确的衡量资金的时间价值的方法之前,贴现率可以采用政府长期债券(国债)利率来代替,虽然国债利率上也是政府获得资金的成本,但它因为国家的担保而在一定程度上代表的是一种“无风险”利率,可以近似地反映资金的时间价值,并且国债利率相对稳定,这样可以保证贴现的结果不会因为贴现率的频繁变动而不稳定。

还需要注意的是,如果净现值法公式(3-1)中各期的资源租金是按各期的现价来计算的,那么贴现率可直接用名义的国债利率;但如果资源租金是按不变价格计算的,即已经消除了价格的影响,在这种情况下,贴现率则也需要消除价格的影响,应当用名义利率减去通货膨胀率之后的实际利率来计算。

除了贴现率之外,在计算资源租金过程中还需要确定生产资产的资产回报率。资产回报率最简单的方法是用资产回报除以其资本价值。但是这个简单比率假定资本存量的价值包括在生产过程中使用的全部生产资产,实际中,资本存量的价值经常被低估,一些未被识别的生产资产未计入资本存量价值,从而使得资产回报高估。识别经营剩余中哪些部分可以归因于这类资产的方法是对已识别的资产采用一个外生回报率。把经营剩余的其余部分归结为未识别的资产的回报。

对于如何确定外生回报率,至少有三种观点。第一种观点认为,外生回报率由有关特定行业的资本存量所产生的净经营剩余来确定,比如选择与资源行业有相似绩效特征的行业,用其净经营剩余除以资本存量来得到“正常”回报率;第二种观点是,生产资本的回报可以看作生产资本的融资成本,因此可以用资源公司的债券发行利率来当作回报率;第三种观点认为,外生回报率可以解释为对生产资本的机会成本,这种机会成本可以理解为经济中其他投资的平均实际回报率,因此可以用国债利率作为平均回报率。[4]但本书认为,国债利率可以当作净现值法的贴现率,却不能直接用于计算自然资源行业的平均回报率,因为它是“无风险”的利率,这一利率不能完全补偿自然资源行业经营中的风险与不确定性的溢价,实际中可以在国债利率基础上再加上一个行业额外风险率或溢价率来作为行业平均回报率。

(三)确定资源的寿命期

资源寿命,指资源未来开采或收获可持续的时期长度。计算公式为:资源寿命=资源现有存量/(资源年开采量-资源年再生量)。其中,资源年开采量也可称为开采速度,资源年再生量也称为再生速度,这两个指标最好使用预期值或历史平均值而非当期的实际值,这样既可保证寿命期计算结果的稳定性,即使有意外事件发生也不会造成太大的波动。根据该公式,在现有存量既定情况下,资源未来使用寿命期主要取决于年度开采速度与年度再生速度之间的差额。对于不可再生资源(耗竭型资源),其再生速度为零,未来可开采年数主要取决于预期的或平均的开采速度;但对于可再生资源,尤其是一些生物资源,要明确地把再生速度计算到寿命期限里。由于在实际核算时,当再生的生物资源其再生速度很难衡量或数据不可得时,也经常假设再生速度与其自然损耗速度相等,从而在计算寿命期时采用与不可再生资源一样的方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。