5.3.2 现值均衡法的基本原理

本书第2章中已经阐述了投资项目的收益率与融资项目的成本率之间的关系。我们得出的结论是:投资项目现金流量的净现值等于零的贴现率就是投资收益率,而融资项目现金流量净现值等于零的贴现率则是融资成本率。收益率和成本率是投融资项目现金流量价值均衡的调节器。

计量资本成本的现值均衡法正是上述价值均衡原理的具体运用。我们可以将任何一项融资活动看成是一个现金流入和流出的过程。其现金流入主要是融资活动中获得的现金,如借款取得的现金,发行股票或债券取得的现金(扣除必要的发行成本和溢价、折价的调整)等;其现金流出则主要表现为归还借款或收回债券偿还的本金及支付的利息,支付给股东的股利,有时还包括赎回股票所支付的现金等。由于货币时间价值的作用,一项融资活动引起的现金流入和现金流出的总量往往是不平衡的,但在某一特定的时点(如最初取得现金的时点)上,流入现金与流出现金的价值可以达到均衡。这种价值均衡是通过某一特定的贴现率对现金流量贴现后实现的。这个贴现率是融资项目价值均衡的均衡器,也就是融资项目的资本成本(率)。因此,真正意义上的资本成本是使融资项目现金流量的净现值等于零的贴现率。通过分析融资项目的现金流量来计算资本成本,这就是计量资本成本的现值均衡法。

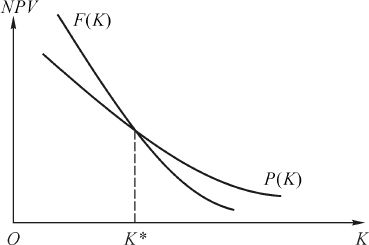

如果以P表示融资项目产生的现金流入量,P(K)表示流入量在贴现率为K时的现值。如果融资项目的现金流入在融资的最初一次获得,那么P本身就是现值,P(K)与K无关;假如融资项目的现金流入并非全部在融资时一次筹足,而是陆续取得的话,则P(K)是K的递减函数。同样,我们以F表示融资项目发生的现金流出量,F(K)表示流出量在贴现率为K时的现值,F(K)一定是K的递减函数。P(K)和F(K)两个现值函数在某一个K﹡值得到均衡,均衡点就是资本成本(见图5-1)。

图5-1 现值均衡法资本成本图示

根据以上分析,我们可以将融资项目的现金流量净现值表示为:

NPV=P(K)-F(K) (5-2)

根据前面的分析,融资项目的资本成本便是下列方程的一个合理的根:

P(K)-F(K)=0 (5-3)

方程(5-3)是现值均衡法计算任何融资项目资本成本的一个通用模型。当然,当融资项目的现金流量所涉及的期限较长时,求解方程(5-3)会比较困难;但我们可以运用数学方法(如第2章介绍的内插法),求出均衡点的近似值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。