前面的保险产品和投资项目中,因为资金投入和资金回收的时间不在同一个周期,所以没有办法直接计算投资的收益。现在有了终值和现值的概念,就可以解决这个问题了。我们可以把所有的资金流入与流出拉到一个时间点,比如投资的开始期间,这样不同期间的资金就有可比性了。这种方法就是净现值法。

净现值(Net Present Value, NPV),是指一项投资所产生的未来现金流的现值与项目投资成本的现值之间的差值。净现值法是评价投资项目的一种方法。

净现值的计算步骤:

◆计算所有流入现金的现值;

◆计算所有流出现金的现值;

◆计算净现值:净现值=所有流入现金的现值-所有流出现金的现值;

◆对项目进行评价。

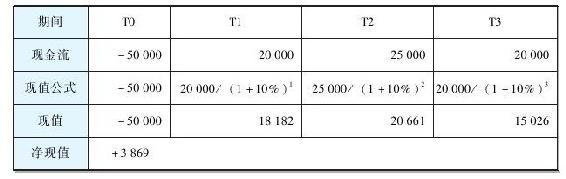

下面是一个净现值的案例。初始投资50000元,项目存续期为3年,第一年得到收益20000元,第二年25000元,第三年20000元。假设贴现率为10%或者15%。表13-1和表13-2解释了净现值在不同的贴现率下的计算方法和步骤。

表13-1 净现值(贴现率10%)

表13-2 净现值(贴现率15%)

净现值的计算方法比较简单,这种方法的本质就是把不同期间的现金流入和流出分别拉到同一个时点,使之具有可比性。

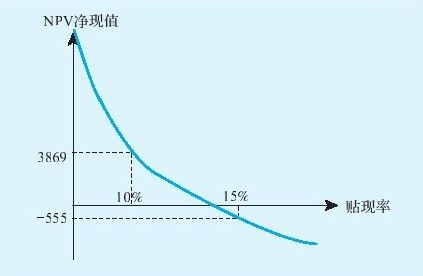

如图13-1所示,净现值是一条曲线,贴现率越高,计算出来的净现值越小;贴现率越低,计算出来的净现值越大。根据这个原理,可以针对净现值作敏感性分析,找出若干个贴现率,依次计算出其对应的净现值。

下面要分析一下,如何用净现值来评价项目。我们通常这样表达净现值:NPV@10%=3869;NPV@15%=-555。任何一个净现值都是在某一个给定的贴现率基础上计算出来的,不能脱离贴现率来谈净现值。上面这个案例经常被人误解为:净现值3869,说明这个项目净赚了3869元;净现值-555,说明这个项目亏损了555元。为什么同一个项目,一会儿赚钱,一会儿亏钱?在净现值的计算中,贴现率到底代表什么?

我们只要关注净现值的正负号就好了。净现值的正确解释为:

◆当净现值>0,项目的收益率大于给定的贴现率;

◆当净现值<0,项目的收益率小于给定的贴现率;

◆当净现值=0,项目的收益率等于给定的贴现率。

在案例中,NPV@10%=3869,说明这个项目的收益率大于10%;NPV@15%=-555,说明这个项目的收益率小于15%。综合来看,这个项目的实际收益率应该是介于10%到15%之间。其实项目的收益率是一定的,并不因为我们用了不同的贴现率就变得赚钱还是亏钱。所谓赚钱还是亏钱是评价标准不同的问题,如果用收益率15%作为赚钱的标准,这个标准有点高,这个项目没有达到,所以净现值为负数;如果用收益率10%作为赚钱的标准,这个标准可以达到,所以净现值为正数。那么这个项目到底收益率是多少呢?净现值回答不了这个问题。净现值的意义在于衡量项目的收益率是否高于给定的贴现率。内部收益率(IRR)可以回答这个问题,我们将在后面讨论内部收益率。

在公司里,很多大大小小的决策都涉及项目投资回报。比如,公司想投资研发一种新产品,研发的投入在当期,而研发的收益可能发生在投入之后的未来十年中。投入和产出发生在不同期间,应该用净现值的方法进行评估。大多数公司要求高管或者项目经理在决策之前做项目的可行性研究报告。在做这个报告之前,公司会先给定一个贴现率,要求项目经理计算净现值,只有净现值大于等于零时项目才可能被通过。那么公司是如何决定这个贴现率呢?

首先,我们可以把贴现率理解为资金成本。上面的案例中有两个贴现率,10%和15%。我们可以这样理解:做同样的项目,融资方案不同,第一种可以借到利率10%的资金,第二种只能借到利率15%的资金。如果资金成本是10%,项目收益率为10%~15%,项目扣除利息还是可以赚钱的;如果资金成本是15%,这个项目的收益还不够还贷款利息的。这就是前面所说的评价标准问题。加权平均资本成本(WACC)是公司考虑贴现率时的一个重要参考,相当于这里的资本成本。

如果贴现率是资金成本,那么净现值的计算只能告诉投资人项目的收益率是否高于资金成本。高多少是没法知道的。仅仅高于资金成本似乎还不是一个可以进行投资的理由。投资人不是给债权人打工的,重要的是投资人自己还要赚到钱。所以,进一步考虑,贴现率应该是资金成本加上目标收益。如资金成本是10%,加上5%的目标收益,贴现率应该选择15%。

还有一个因素要考虑,那就是风险因素。风险越高,要求的收益率就越高。所以,公司在决定目标贴现率时应该考虑资金成本、目标收益率和风险系数。很多跨国企业在多个国家有投资项目,同一家公司不同国家的项目贴现率几乎是一致的,因为资金成本和目标收益率是相同的。唯一造成贴现率有可能不同的原因就是风险系数不一样,有些国家的风险较高,对贴现率的要求就比较高。

净现值法是项目评估与决策时最常用的方法。对于唯一备选方案的接受与否,净现值为正就接受,净现值为负则不接受;在有多个备选方案的互斥决策中,应该选择净现值是正值中的最大者。

净现值法的优点是考虑了货币的时间价值,能够反映各种投资方案之间的比较,针对同一投资方案可以进行敏感性分析;净现值法的缺点是并不能揭示投资方案本身的实际收益率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。