第16章 财务决算分析

投资新闻16

FT

真正的勤奋

Xerox公司有一个不正统但却有效的方法去协调或反击分析师们关于20世纪90年代末期的公司收入的预测。操作结果看起来就像他们将会短期下跌——这种情况会经常发生,因为美国的公司团体正在为他们的模仿者们力争适应竞争更激烈的市场——主管人员们应用账目把戏来“缩小差距”。

那就是核心的断言——公司既不承认也不否认——证券和交易委员会最近对Xerox公司的指责,委员会的官员说这个情况是他们见过的最大的财务欺诈。该公司上周正式解决了这个问题,受到了1000万美元的民事罚款(约700万英镑),但是,其他公司的投资者们正因为受到这件事情的暗示和其他的证券交易委员会(SEC)的追查而经历困难时刻。

Enron公司破产,控告其前核算师阿瑟·安德森(Arthur Andersen),美国证券交易委员会对于Xerox公司的公开调查和对工业技术和电信公司的控制,使美国的投资者们对公司数据的有用性、准确性,甚至合法性建立起坚实的信心。

第一季度收入和持股人会议羽翼渐丰的时候,揭发是华尔街的口号。但是,更多的信息并没有使投资者再次相信。

Xerox公司事件的解决,和美国证券交易委员会对这个公司宣称的欺诈行为的分析的公布,是在上周三发生的。同一天,股票市场击倒了GE公司的股份,尽管公司做出了对于提高透明度的努力,并且在谣言中击溃了IBM公司,美国证券交易委员会否认了这个新的探测。

GE公司和IBM公司都是热门股票公司这并不是巧合,对于这两个公司,报告中收入的稳定增长在20世纪90年代是至关重要的事情。这样的公司现在在美国公司中排在首位,投资者们仔细观察了一些迹象,他们发现,在过去10年中的成功都建立在微弱的基础上。

同时,调整者们正在加紧建立管理、解释和揭发上更严格的标准。美国证券交易委员会正在着手督促股票市场严格列出标准以排除或者惩罚管理不善的公司。上周三,代理处同意了一些有关官员们和领导人们的提案,这些提案将会加速公司公布财政数据,增加他们关于贷款、股票交易的消息量。

“没有效率的系统会消耗企业资本,在不太透明的体系中,人们的自信就少”,美国注册会计师协会主席兼首席执行官比利·梅兰科(Barry Melancon)补充道。他是众多相信账目丑闻会强迫公司公布更及时的数据,包括公司目前的表现的信息的人中的一个。

关于改变的乐观主义要通过小心谨慎来进行调整,风险包括过于盲目的执行新规则。美国教师退休基金会主席,首席执行官约翰·比格斯(John Biggs),是前检查私人企业财政账目标准委员会(FASB)成员。Enron公司丑闻之后,从舆论批评直至私人企业财政账目标准委员会的繁琐的办公程序,认为这是导致新规则无限制延期的主要原因,又迫使能源贸易者暴露出更多的问题。但是比格斯先生说:“我那时听到的所有的话就是我们的步伐太快了,以至于人们没有给出回应的机会。”

他警告说,短期内,领队们应该努力对公司进行微观管理,以免他们无意识地实施像拖垮Enron公司或者玷污Xerox公司那样的政策。

最重要的是,新的规则会有风险,可能会被立法机构召回,一种新的文化的公开可能将投资者引向错误的安全感。就像一位华尔街的账目分析师所说的:“公司如是说,因为它们已经在年终报告里添加了45页,所有的现在已经很透明了,而实际上并不是这样的。”

认同经济的复苏和股票市场的重整旗鼓可能也会舒缓美国公司畏惧的侵略性的详细调查。并且,像报道的那些丑闻蔓延整个世界所说明的,改进揭露和更强硬的法规,让聪明的财务欺诈者无处遁形。

“我们永远也不要忘记,你不能制定出没有漏洞的法律”,纽约证交所主席理查德·格拉索(Richard Grasso)上周警告人们,“不论你把什么列到书面上,都不能使一个不诚实的人变得诚实。”

资料来源:安德鲁·希尔:《真正的勤奋》,《金融时报》2002年4月15日。

学习目标

在完成本章的学习后,你应能够:

1.讨论4个债券分析中普遍使用的基本财政报表。

2.确认财政报表分析中使用的最重要的比率,讨论这些比率是如何使用的,并描述要对哪些方面谨慎使用。

3.解释分析师们如何评估收入报告的质量。

2002年,美国发生了会计丑闻(Accounting Scandals)的狂潮。一些主要公司,包括Enron公司、HealthSouth公司、Xerox公司、Tyco公司和Worldcom公司等承认公司账目存在虚假现象,因此,给大众对公司财务健康状况以错误的引导。在公共公司,这种行为就等于欺诈,并且美国证券交易委员会进行的一系列调查也已经展开了。在这几个案例中,涉及的金额达到几十亿美元。

在这些事件的警醒下,很多公司看到它们的净资产价值戏剧般的直线下降,同时也经历了贷款发行的信用度的下降,甚至达到垃圾债券的地步。大部分公司被归档为第11章中讲到的破产保护债权人。

除了股票上和债券价格上的影响,更大规模的丑闻同时爆发了。Enron公司的丑闻导致了对其核算员阿瑟·安德森(Arthur Anderson)——前公司5位首席核算员之一——的刑事诉讼,他正向公司提出了辞职。剩下4位中的3位宣布即将改变他们的咨询业务,以便避免利益上的冲突。

同时,也有人提出应更广泛地规范立法。2002年6月,布什总统签署了奥克斯利法案(也就是大家知道的公司疏忽法案)生效。这项法律在所有美国进行股票交易的公共公司内推行了很多公司管理法规。2002年8月,纽约证交所也提出一套额外的公司管理法规。如果得到美国证券交易委员会的同意,这些法规就会成为纽约证交所的众多法规的一部分,并且施用于所有在纽约证交所注册的公司。在其众多的规定中,一项新的法规就是要求公共交易公司的董事会必须包括大部分的独立董事和一个完全独立的董事及至少一个财务专家的董事会考核委员会,并且要求公司的官员保证财务报告信息的绝对真实,限制其他核算人员提供的客户服务类型(更多细节请参阅第5章理论联系实际5.2)。

很显然,这些账目丑闻使人们对财务报表内容的真实性产生了严重的怀疑。对于投资者们来说,财务报表依然是关于公司的经济情况的主要信息来源之一;股票持有人可以使用这些报表形成对公司的未来收入和股息的预期(第15章讨论估价模型中的输入参数);债券持有人可以使用报表去评估公司的财务健康状况(流动性和偿付能力)以便于评估拖欠风险(和公司债券的相关拖欠金;见第13章)。

对于账目规则的细节问题的讨论超出了本书的范围;这个话题值得就其本身另起炉灶。然而,我们要努力对公司发行和投资者普遍使用的基本财务报表建立一个大概的了解。在16.1节里介绍四个基本的财务报表:资产负债表(Balance Sheet)、损益表(Income Statement)、现金流量表(Statement of Cash Flows)和股东权益变动表(Statement of Shareholders’Equity)。16.2节转回财务指标分析(Financial Ratio Analysis)问题,16.3节讨论报告收益质量(Quality of Earnings)问题,也就是说,有关报告收入是否准确地代表经济收入。

16.1 财务报表

财务报表(Financial Statement)包括基本的账目数据,这些数据可以帮助投资者们了解一个公司的财务历史。公司向投资者提供四个主要的财务报表:

■损益表显示公司在一个给定的记账期内,通常是一个季度或者一年的销售、卖出产品消耗、其他的花费、收入等。

■与损益表不同,资产负债表提供一个给定时期的公司资产和债务的简单印象,例如,2002年12月31日。

■现金流量报表基于实际现金流入和流出的信息,而不是基于获利账目(见表16.1),是损益表的基础。从这个报表中,分析师们可以了解公司现金流量的来源和这些现金流量是如何用于支付资本花费、股息、利息开支等。

■股东权益变动表显示了从与资本所有人进行资本交易的净资产变化的量和来源。这里,分析师们可以发现诸如显著的股份数额和保留收入量之类的数据。

表16.1 基本账目概念

资料来源:《财务报表分析:理论、实施和说明》。

16.1.1财务账目概念

会计师遵从特别的规则,当他收集、组织和报告公司的财务信息的时候。一些概念(表16.1)假设构成了这些规则的框架。

遵从这些概念,会计师们可能在财务报表中汇报价值,而这些条款和行为可能会夸大地叙述或者保留叙述他们的经济价值。会计师们假设营业单位——与业主相分离的单位——是一个持续经营的企业。在持续经营的企业的假设中,他们估算用于支付或接受未来预期价值的数额,例如,可接受的账目被作为预期收入写在报告中。这个步骤忽略货币的时间价值。在资产负债表中,预计3个月内的可接受账目的估算方法与预计6个月内的可接受账目相同。另一个例子是,机器和设备以定价估算,而不是以市场价估算。

财务报表只记录用货币术语计算的事件。然而,不是所有的影响公司价值的事件都是货币事件。例如,公司雇员的一项科学发现可以提前一年被转化为利润,但是,这个并不作为资产包含在资产负债表中。同样的,财务报表不能解释商业周期或者公司前景中的行业竞争。

人们要求公司以持久的形势报告他们的财务数据。例如,他们不能总是改变存货的估算方法,而是坚持使用一个方法。然而,如果发生变化,他们就应该在财务报表中注明。

大部分的账目报表条目都使用历史成本估算,而不是市场价值。这个方法可能导致资产负债表中记录的资产价值和它的实际目前价值产生较大的差异。因此,当为了建立市场价值使用账目报表时,一个债券分析师必须非常小心。大多数情况下,对于投资者来说,在历史成本中评估资产价值和债务是一个很明显的问题,他们想要了解的是如今的资产价值和债务,而不是过去为了购买它们而支付的价格。例如,一个东部佛罗里达州的铁路公司可能没有多大货物运载的增长潜力,但是,如果它通过40年前购买,拥有佛罗里达东部沿岸的大片地产,那么就其资产的市场价值而言,它可能就是个非常有价值的公司了。

当会计师应用保守概念去给资产和收入估价的时候,他们可能低估了公司的实际价值,同样,也可能高估了公司债务和开支。公司在不同程度上应用保守主义,这可能使投资者很难比较不同公司、不同年限的账目数据。

下面的小节就要详细解释这四种财务报表:资产负债表、损益表、现金流量表和股东权益变动表。使用美国最主要的制药公司Pfizer公司的财务报表,来讲解其中包含的信息和投资者如何理解这些数据。Pfizer公司是研究、开发、生产和销售药物及医疗器械、手术设备、保健产品的公司,最有名的药物是于1998年投入市场的万艾可。

16.1.2 资产负债表

资产负债表表示出资产、债务和公司在一个特定的时间内的净资产:

资产=债务+净资产

使用这个等式是因为资产负债表中报告的资产是通过公司生成和购得的,并由债权人和业主负担经费。其中包含的信息可以帮助回答:像公司的资本结构是什么、资本是如何投资的、大部分资本是流动资本还是固定资本……这样的问题。

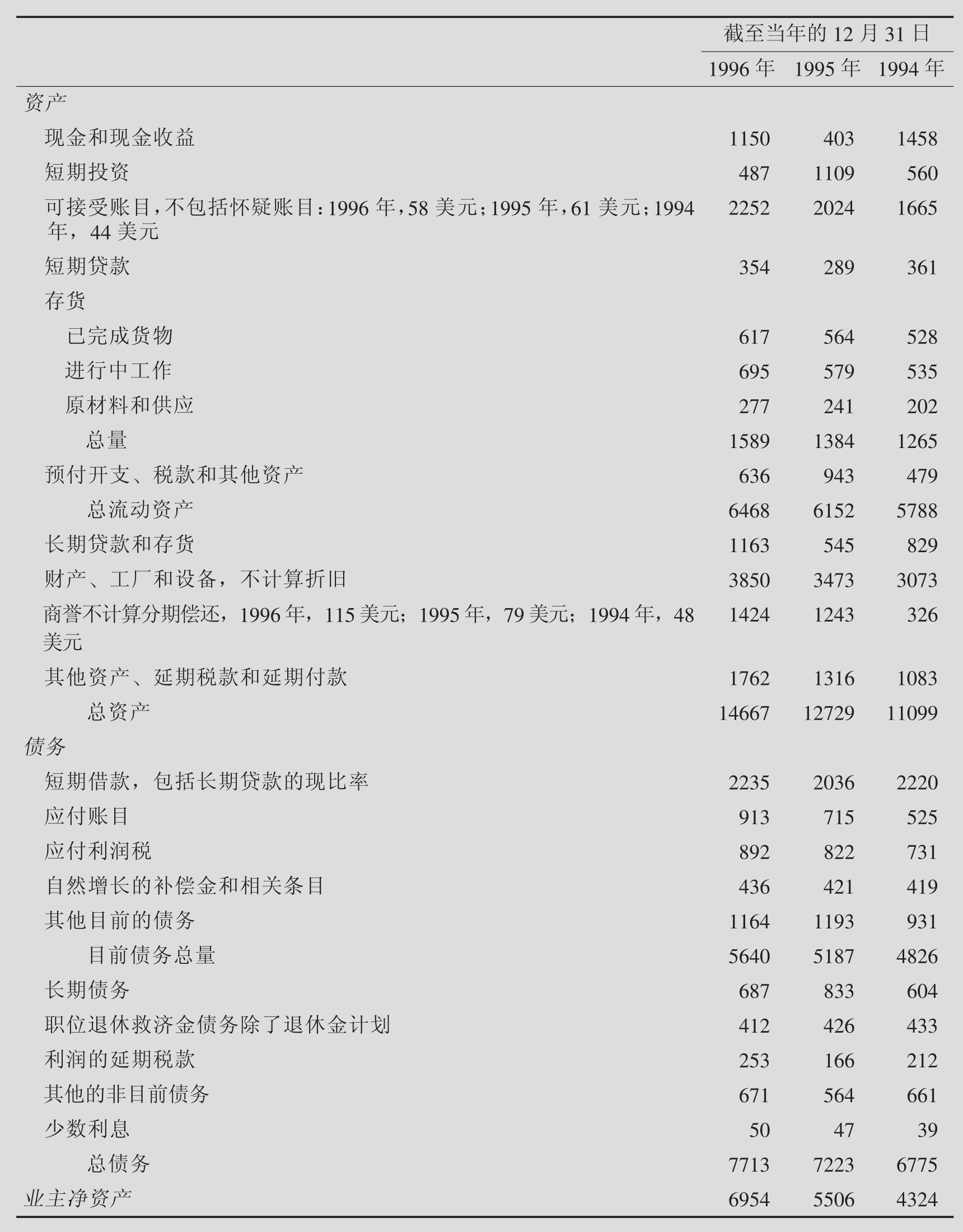

表16.2是Pfizer公司的资产负债表,其中包括连续三年(1994年、1995年、1996年)的数据。注意,该公司的流动资本和财富、工厂和设备在其总资本中占相当大的比重。这样的大公司面对的一个风险是它的一些详细目录可能会变得过于臃肿。一个新药物的发明可能导致现存药物的股票崩溃。

可能在资产负债表中最显著的变化就是相对于1994年、1995年现金和现金收益的减少。可接受账目也上升了,这种可接受账目的增加可能表明在努力出售产品时较低的信誉标准。1996年,Pfizer公司报告了其现金的增加(11.5亿美元对应1995年的4.03亿美元),可接受账目和存货同时也增加了。这些增长可能表明更大的销售量(我们很快就会从损益表中发现)。在债务方面,最显著的变化是目前债务比重的增加。

财务分析师们调查这些变化:现金方面和市场债券的变化是否是一个错误的信号,或者是由于暂时的现金需求造成的吗?可接受账目没什么增加?为了回答这些问题,分析师们必须看到对资产负债表的解释,并且得出结论,这是一个有较低的长期债务的公司。因此,它几乎就是一个具有长期财务政策的净资产公司。因此,该公司具有相对小的财务风险,看上去也很稳定,因为这个公司在过去的几年里没有剧烈的变化。大部分的资产负债表条目随时间稳定增长。看上去债权人非常安全,因为他们中很多人都是短期的债权人,并且目前债务被公司的流动资产覆盖。

一个很有价值的实践是将资产负债表的条目转换成市场价值。很多的线索,鉴于不同的资产负债表条目的不同市场价值,隐藏在其中。分析师们必须从财务报表中努力寻找这些线索,帮助他们评估目前的股票价格和合理性。下面的小节检验一些选出的资产负债条目。

表16.2 Pfizer公司1996年年度报告:季度资产负债表(以百万美元计,不包括每股数据)

资料来源:www.pfizer.com/are/mn_investors.cfm

存货评估:FIFO、LIFO和平均成本

存货是资产负债表中较重要的条目;它可以代表对于像J.C.Penny和Sears经营的百货商店资产的50%的资产。财务分析师应仔细分析公司在存货层面上的变化。

请回忆资产负债表报告的是资产的账目价值和历史成本,而不是市场价值。一个投资者如何能够使资产和债务的账目价格转换成相应的市场价格呢?有时候,资产的账目价值等于市场价值。然而,对于大部分的公司,事实并不是这样的。特别是股票的账目价值通常与其市场价值不同。要将资产负债表从账目价值转换到市场价值,分析师们必须作出几个调整。例如,按照预期收集的数量列出应收款项,很显然,其市场价值比较低(由于货币的时间价值)。

“财务报表注释”是很多年报的一个环节,它讨论存货和原材料如何在行进中工作,进行中的工作和已完成货物是如何在资产负债表中继续开展的。例如,Pfizer公司最近的年报表包括:

存货按照成本或者市场估价总是比较低的,除了下面注释的,原材料和供应以平均或最近的实际成本估价,已完成货物和进行中的工作以平均实际成本估价。

实质上,美国所有的一般药物、生物健康和特殊药物的存货都是按照后进先出法(LIFO)实施估价的。

保守主义的概念应用于存货估价。存货以成本或市场估价,无论如何都是少的。Pfizer公司使用后进先出法(LIFO)给某一美国产品的存货估价。与此相转换的估价存货方法是先进先出法(FIFO)和平均成本法。尽管后进先出法是美国最流行的方法,它倾向于在膨胀时期保守陈述存货,下面会讲到这个问题。由于这个原因,这个方法在一些国家是禁止使用的;它并没有给出真正和公正的估价。在欧洲,允许使用报告,但是只有在对于公司的存货影响的条件下使用;用这些数值,分析师们就能够重新因为先进先出法或平均成本法计算财务报表。

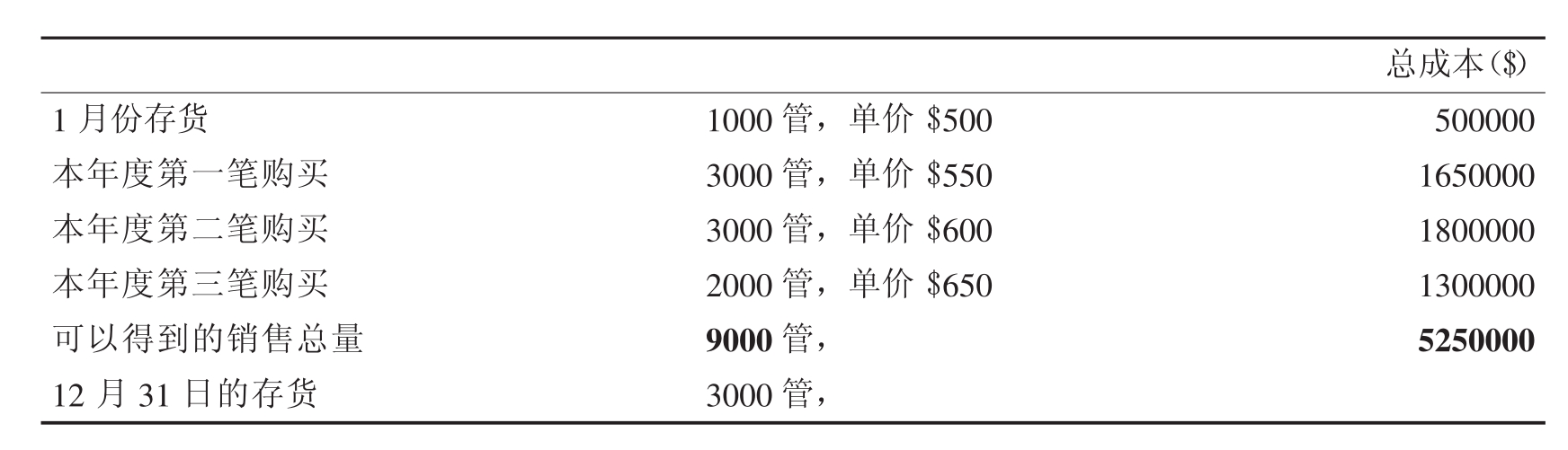

让我们用三个简单的例子比较这三个方法。[1]假设我们知道以下关于Birmingham钢管零售公司的信息:

为了更好地了解存货账目方法,我们检验每一种方法对损益表的影响。会在下面对损益表进行更彻底的检验,这里仅就期末盘存进行恰当的估价,因为期末盘存估价在决定损益表中的货物销售成本方面起到了重要的作用。请回忆货物销售成本可以计算为:

货物销售成本=期初库存+购买-期末盘存

期初库存的价值给定为$500000,三次购买总额是$4750000((3000×$550)+(3000×$600)+(2000×$650)),计算期末盘存的问题依然存在。

用先进先出法,货物第一批的库存就是:首先售出的货物。由此,期末盘存可以最近的一次购买的成本估价。在我们的例子里,通过该方法的期末盘存就应该是$1900000((2000×$650)+(1000×$600))。出售货物成本就是$3350000($5250000-$1900000)。

后进先出法将出售货物的成本建立在最靠近发生的成本上。为了说明这个问题,假设库存货物就是一堆沙子。最后的购买货物堆到库存堆上,任何的出售商品都从这堆货物的顶部拿。根据该方法,期末存盘就是$1600000((1000×$500)+(2000×$550)),售出货物成本就是$3650000($5250000-$1600000)。如果价格因为通货膨胀上涨,那么该方法计算的售出货物成本就要高于先进先出法计算的数值。实际上,后进先出法的目标是在通胀期间用现成本更好的排列收入(见下面的练习栏)。

平均成本法随时间传播成本的起伏。价权平均计价法应用于估价库存和支付销售货物成本。由此,所有的购买和初期库存的平均成本就是583.33美元(总成本/联合=$5250000/9000)。因此,期末盘存就应该估价为1749990美元(3000×$583.33),售出货物成本就是3500010美元($5250000-$1749990)。

下面的表格总结了三个库存的记账方法。很明显,采用的方法既会影响利润报表中货物成本,又会影响资产负债报表中的期末盘存。

一个公司采取库存估价方法的同时要考虑税收问题。在前面的例子中,先进先出法报告最低的售出货物成本,因此,就会产生最高的收入报告。这个方法使公司受更高的税收的影响。由于税收的原因,这个公司就想要采用后进先出法,这个方法会产生较低的收入报告。[2]

公司不允许经常转换它们的库存估价的实践。这个转换将会打破连贯性的记账概念。尽管联邦税务局允许公司改变其库存记账政策,但是公司必须阐明其转换的有效原因。下面是具有上升价格的表格库存的例子。

练习栏

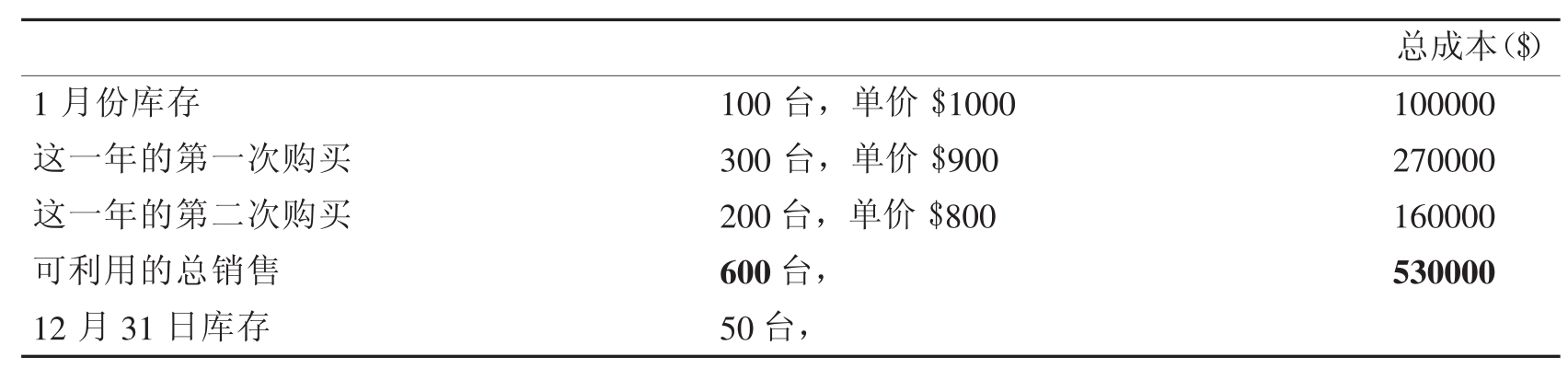

问题假设你手里有关于EMI/微电脑零售公司的以下信息:

用FIFO,LIFO和平均成本法计算的期末盘存的价值和售出货物成本是多少?哪一种方法最适用于税收目的?

解答通过FIFO方法,期末盘存是40000美元(50×$800)。根据FIFO方法回忆,最近进入就会最先售出。售出货物成本是530000美元-40000美元=490000美元。

用LIFO方法,期末盘存是50000美元(50×$1000)。根据LIFO方法回忆,最后进入就是最先出售。售出货物成本是480000美元(530000美元-50000美元)。

用平均成本法,可利用销售的平均成本是530000美元/600≈883.33美元。因此,期末盘存的价值是50×883.33美元=44166.50美元,售出货物成本是530000美元-44166.50美元=485833.50美元。

FIFO方法得到的售出货物成本最高。因此,就会得到最低的税收利润(见下面的表格),所以它最适合用于税收目的。然而,FIFO方法也会导致面向持股人的最低的收入报告(表格假设每台PC机售价1000美元,利润税率是31%)。

库存是公司的一个核心问题。高库存就是对公司没有能力售出它的产品的警告。例如1998年初,Compaq电脑公司宣布公司将大幅度削减其电脑的零售价格,原因是公司较低的库存翻转(见本章后面的表16.6)。当库存翻转在第一季度大量下降的时候,分析师们经常反应消极并且倾销股票,他们相信公司即将面临困境。库存是资产负债报表的一个密切关注的条目。

财产、工厂和设备

财产、工厂和设备(PPE)在资产负债表上是不贬值的成本。投资者搜寻这些资产的现价,对于较老的公司,这个价值是很难决定的。例如,公司可能拥有一个严重贬值的实体工厂,但是它却价值上千万。投资者可能不得不寻找其他的信息来源来评估这些资产的现价。其中一个来源就是公司的财产税收评估。尽管这个信息是公开的,但是通常很难得到(因为它被隐藏在一些公共收税人员的办公室内)。另一个用于决定公司财产价值的方法是检查公司支付多少火灾保险。财产的价值可以通过火灾保险的开支中推导出来。公司可能提供也可能不提供这个信息。

另一个了解发生了什么事情的方法是计算财产、工厂和设备的平均年龄,这是通过对按贬值花费划分积聚编制的计算得到的。它使行业之间和不同时间的对比变成可能,如果财产、工厂和设备的平均年龄变大,就意味着公司要等待很长时间才能购买新设备。这个方法在两个方面有用:①分析师可以估计什么时候需要大量资本去给旧设备更新换代;②如果年龄变大,那么效率就会下降。这会使公司的竞争力下降。

无形资产

无形资产是没有实体物质的非货币资产。包括商业信誉、专利、产权、商标、特权、执照、人力资本和组织发展开支。

评估无形资产的基本问题源于无形资产的基本属性。如果无形资产产生于公司的内部,那么要想准确地计算这些资产在自然发展增长中导致的消耗是不可能的。例如,多少资金(如,信息方面和管理方面的开支)必须用于发展新的商标名称?提供计算潜在利润的价值有一个问题,就是这些利润不容易计算并且要计算无形资产的运作也几乎是不可能的。欧盟要求支付研究成本,但是当某个特别的要求被满足时,要使发展成本资本化(见国际账目标准(IAS)39页)。在美国,储存的无形资产不当做资产对待;它们没有在资产负债表中被激活。然而,储存资产被当做通过一定时期的利润报表花费的成本对待。在买进的情况下,美国和欧洲的规则是相同的:无形资产可以在“商誉”资产或买进公司的市场价格同单个资产的账目价格和债务的区别名义下被激活。简言之,无形资产在资产负债表中,只有当业务被卖出或买进时才被激活,并且不对没有买进的估价。这当然不表示公司没有任何无形资产。

例如,Procter&Gamble公司已经发展为美国国内的著名品牌,其成本已经通过利润报表支出了。这些品牌的价值在资产负债表中并没有体现。还有,RJR Nabisco公司已经提供外部购买得到了一个强有力的品牌名称。当购买时,它把成本列入资产负债表以表明它的商誉。因此,始终如一的投资者比较这两个公司时,可能很容易就会得出不同的结论。从经济上讲,在两种情况中,成本已经招致了未来现金流量的增长,也增加了公司的价值;但是,从会计师的角度看,只有购进的无形资产作为公司资产负债表上的资产能够被激活;自己生成无形资产则不能。

账目前景的总体影响以一个无形资产投资公司的财务报表上看可能显得比较弱:利润低的原因是费用不能资本化。这个影响能够帮助解释为什么现在很多公司都以EBITDA(除利息、税收、折旧及摊销前经营利润)形势报告他们的收入。[3]在这样的方案中,公司报告其在利息成本、税收费用或成本和某种资本贬值、商誉的分期偿还支付完之前的利润。EBITDA的不稳定方面是被描述利润的膨胀,因为如果一个公司买进另一个好商誉的公司,它就应该包括利润报表的巩固收入,但是,并不包括它所占有的另一方支付的收入价值。

在财务账目领域的未来发展必须找到一个折中的方法去纠正目前账目的不连贯性;否则,对事实的真实面目和不相干的数据的迷惑就会保存下来。

债务

在资产负债表的债务方面,目前特别列出了将要支付的,而不是现价。因此,分析师们必须折现目前债务以决定它们的市场价值。为了评估长期债务的市场价值,分析师们应该根据利率变化调整债务。例如,如果公司发行利率6.5%的30年期债券,利率上调到12%,那么账目价值保持不变,但是30年期债券的市场价值一定会少于公司所得到的价值(因此,公司就从这次债券的发行中获利了)。

净资产

一个分析师可以很容易地通过使股份数额突出并且把它和现市场价格相乘来使净资产适应市场价值。不像账目要求,把资产负债表转换为市场价值的做法并不要求资产完全等于债务和业主的净资产。实际上,区别在于分析师做出卖这个公司的股票还是买这个公司股票的决定。

练习栏

问题假设一个公司的流动资产是1亿美元,目前的债务是5000万美元。长期的债务是2500万美元。公司发行了1000万股份,其目前市场价格是每股2美元。基于账面价值,这只股票是被低估价还是高估价了?为什么?

解答即使我们完全忽略公司的固定资产,可以使用流动资产支付其所有的债务之后仍然有1亿美元-5000万美元-2500万美元=2500万美元的剩余。因为,这里只有1000万美元的股票,公司可以运转,并且支付每股2.5美元(2500万美元/1000万),因此,在这个信息的基础上,2美元的股票交易是低估的价格。然而,在购买之前,我们应该了解谁管理公司,多少利润用于补偿管理者,公司是否有悬而未决的诉讼,等等。

16.1.3 利润报表

利润报表显示一个特定时期内的销售、开支和收入的流程。它帮助投资者们评估管理能力,尤其表明公司在一段时期的经营中的利润状况。与利润率相关的是控制开支的管理能力。

利润报表中包含的信息帮助回答投资者的几个问题:从商品销售和服务中得到的收入,售出货物成本和开支是什么?公司在研究和发展中投资多少?公司的绝对收入力量是什么,产生的实际利润的“绝对”利润在哪里?特别是,通过比较几年,收入、成本和开支与利润的趋势是什么?这些问题的答案可以在利润报表中找到。

表16.3是Pfizer公司的利润报表。开支范畴是销售成本;销售、信息和管理开支;研究和发展开支。

投资者试图确认跨时间和跨行业趋势。利润报表中出现的很多条目都是稳定的,每年以合理的速度稳定增长。因此,在1996年收入上有很大的增长(从15.73亿美元到19.29亿美元,增幅大于22.5%)。负责解释这个增加的主要条目是销售净值从1995年的100.21亿美元增加到1996年的113.06亿美元。1996年在不同的销售成本增长的基础上,该公司努力销售比1995年多15%。这个条目相对于1995年仅增长了0.55%,并且是1996年利润净值增长22.5%的主要原因。同时,注意到该公司尽力将其净利润增长22.63%。

表16.3 整合过的Pfizer公司和其辅助公司的利润报表(以百万美元计算,不包括每股数据)

我们观察到该公司花费了大量资金用于研发(1996年16.84亿美元)。请注意,R&D支出了1996年净利润的87%。这种研发的价值是什么?我们能否假设只是因为像Pfizer那样的公司花费巨大的资金用于研发,那么这个消费一定会增加公司的价值?研发的实际成本是计算研发开支的最好方法?什么是评估研发的最好方法?研发是最难评估的条目之一。[4]研发开支被投资者和会计师区别看待。尤其是,研发开支被作为资产负债表中不出现的开支对待。依据不同的研发类型,投资者们可能把研发视为生成资产开支。例如,因为该公司的研发开支,公司将会在接下来的几年将几种药品投放市场。投资者们把这些即将投放到市场上的药物视为生产利润资产,并且将这些信息与他们的分析相结合。

看起来,如果公司不花钱用于研发,那么这方面的节省会使其利润大幅增加。尽管这在短期看来是对的,但从长远上看,没有研发,Pfizer公司就不能生产出新的产品,那么其未来的收入就会下降。研发费用对于某些类型的公司是不必要的,但是对于像Pfizer公司这样的制药行业,却是至关重要的。所以当该公司的研发费用削减时,对于投资者来说,这就是一个现在较好的利润未来可能下降的警告信号。

另一个需要密切关注的开支是折旧。资产价值随时间而改变的方式可能与其在利润报表中的开支有很大的差别。合成的问题是公司可能按不同的方法折旧某一种资产。就像库存估价,人们可以利用很多不同的方法去决定折旧开支;例如,他们可以在最初将大量资金贬值以便在未来得到更高的利润,或者相反。通货膨胀也会进一步歪曲资产的经济价值和账目价值的不同。因此,一些分析师们试图界定一个恰当的经济上的贬值以评估公司实际收入。

16.1.4 现金流量报表

账目原则上与估价方法不同。通过账目原则,一个公司可能是有利可图的,但是按照估价方法,这个公司可能就濒临破产了。假设Boeing公司每架747大型喷气式客机售价是5亿美元。这个产品的所有的成本以现金形式支付是4.7亿美元,该公司是否有利可图?你的答案依赖于所选择的公司的估价方法。一个会计师可能在利润报表中报告每一家售出飞机的利润是3000万美元,假设现在一年内每架飞机不以现金而是以银行信誉方式售出,这个会影响账面收入吗?不会:收入将会在交易年以5亿美元报告在财务收入中出现,即使还没有真正收到,但这笔款会作为可利用账目出现在资产负债表中。现在,假设恰当的年折现率是10%。显然,从现在起一年收入5亿美元仅值5亿美元/(1+ 0.10)≈4.545亿美元(回忆货币的时间价值)。因为飞机的成本是4.7亿美元,该公司在经济意义上(或市场价值上)是亏损了,尽管账目报表显示为盈利。

虽然报告收入可以被调整反映真正的经济收入,它通过公司提供的现金流量报表得到确认。在我们的例子中,如果有5亿美元的可利用账目,那么这个金额将会作为现金流量计入它正式收到资金的下一年,而不计入本年度。

这个现金流量报表告诉我们,所有现金来源(包括借款、新发行的股票)和公司如何使用这些现金开支、投资、支付股息,等等。现金流量报表有三个元素:经营活动、投资活动和财务活动。经营活动包括利润报表中几乎所有的条目,也包括直接与收入活动相关的资产负债报表的条目。投资活动包括买卖债券、生成收入资产和与借出资金相关的活动。财务活动包括与借入资金相关的活动和与业主的净资产相关的交易活动。现金流量报表在评估公司的支付未来股息、投资未来增长和为其债务服务的能力方面很有用处。

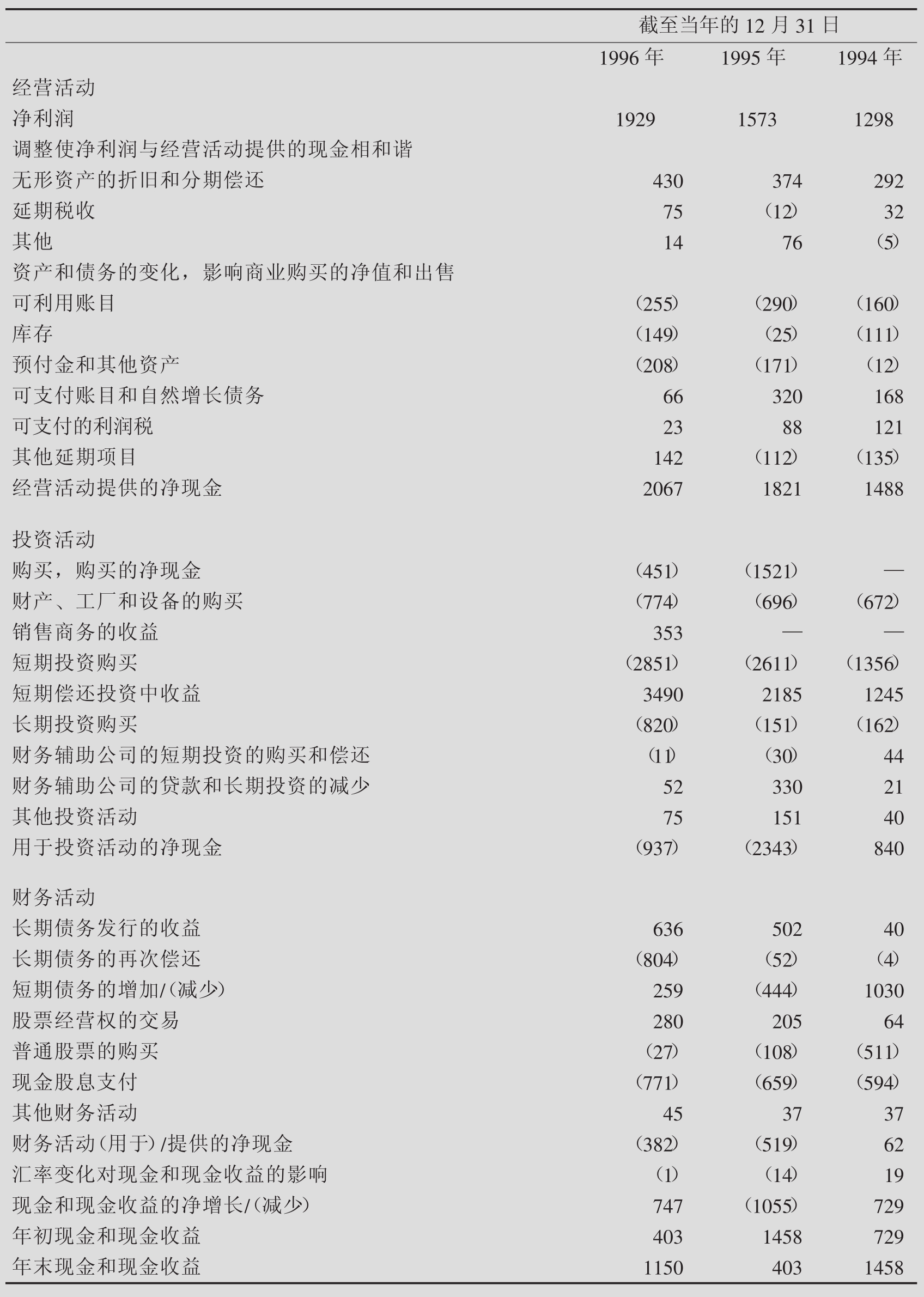

表16.4介绍了Pfizer公司的现金流量报表,从净利润开始调节了资产负债报表中现金资产的变化。

例如,该公司1996年的净收入是19.29亿美元。然而,并不意味着公司得到了这么多的现金流入,可能更多或更少。例如,公司有4.3亿美元的贬值。这不是现金流出,而是账目拨款。因此,我们把它加在19.29亿美元上。如果没有更多的调整了,就意味着现金流入是19.29亿美元+4.3亿美元=23.59亿美元。

在实践中,我们从表16.4中看到现金流量的计算更加复杂。Pfizer公司做出调整从1996年的20.67亿美元中得到净现金流入,同样,从投资活动中得到的净现金流入是-9.37亿美元,财务活动中的净现金流入是-3.82亿美元。当然,当公司贷款后,其现金流量就增加了,当公司支付股息的时候,其现金流量就减少了。

表16.4 Pfizer公司的现金流量报表(以百万美元为单位)

资料来源:www.pfizer.com/are/mn_investors.cfm

练习栏

问题假设一个公司报告净利润是2000万美元。这一时期的贬值是1000万美元,公司支付500万美元的股息。最终,公司筹集了200万美元的长期贷款。这个公司的净现金流量是多少?

答案从净利润开始,我们应该添加贬值,减少股息支出,添加长期贷款。因此,现金流是2000万美元+1000万美元-500万美元+200万美元=2700万美元。

从这个分析中我们发现很有趣的事情,公司有一个重购股票的政策。股票回购可以被投资者以两种方法中的任何一种解释。管理完成了积极的投资机会的项目,并且试图给投资者资本收益,而不是应征税的股息,或管理者相信股票价格被大大地低估了,重新购买股票就成为一项好的投资。这个重构也标志着强健的现金平衡,因为,重购的资金不是借来的而是从公司过去收入中来的。重购也可能意味着缺少其他的有利可图的投资机会(NPV>0)。这个清楚地表明通过管理对这只股票的坚定信心,并且建立在积极的管理人员知道但是投资者不知道的消息基础上。

16.1.5 股东权益变动表

股东权益变动表陈述一些重要的事情。例如,它说明发行股份的数量、保留收入量和雇员津贴信用度。

我们要看的第一点是优先清算。如果公司即将破产,优先股票就有优先清算和股息特权。如表16.5显示,

表16.5 1996年度Pfizer公司报告:股东权益变动(以百万美元计)

资料来源:www.prizer.com/are/mn_investors.cfm

该公司没有突出的优先偿付股票,但是,它有权这样做。当它这么做的时候,普通股票持有人的清算取得的赔偿量就会缩小。

分析师们会对某一时期突出的普通股票的量投入更多的注意。这不仅对于计算每股的利润很重要;它也可以说明关于管理者眼中的股票的一些事情。当管理者认为股票被低估时,他们可能选择回购股票而不是支付现金股息。另一个可能的股票回购原因是公司完成了它的积极的投资机会项目。

16.2 财务指标分析[5]

财务指标分析是一种用于比较不同公司和一个给定公司不同时间点的财务报表的分析方法,当把原始财务报表信息转化为使之容易与不同规模的公司相比较的形式时非常有用。

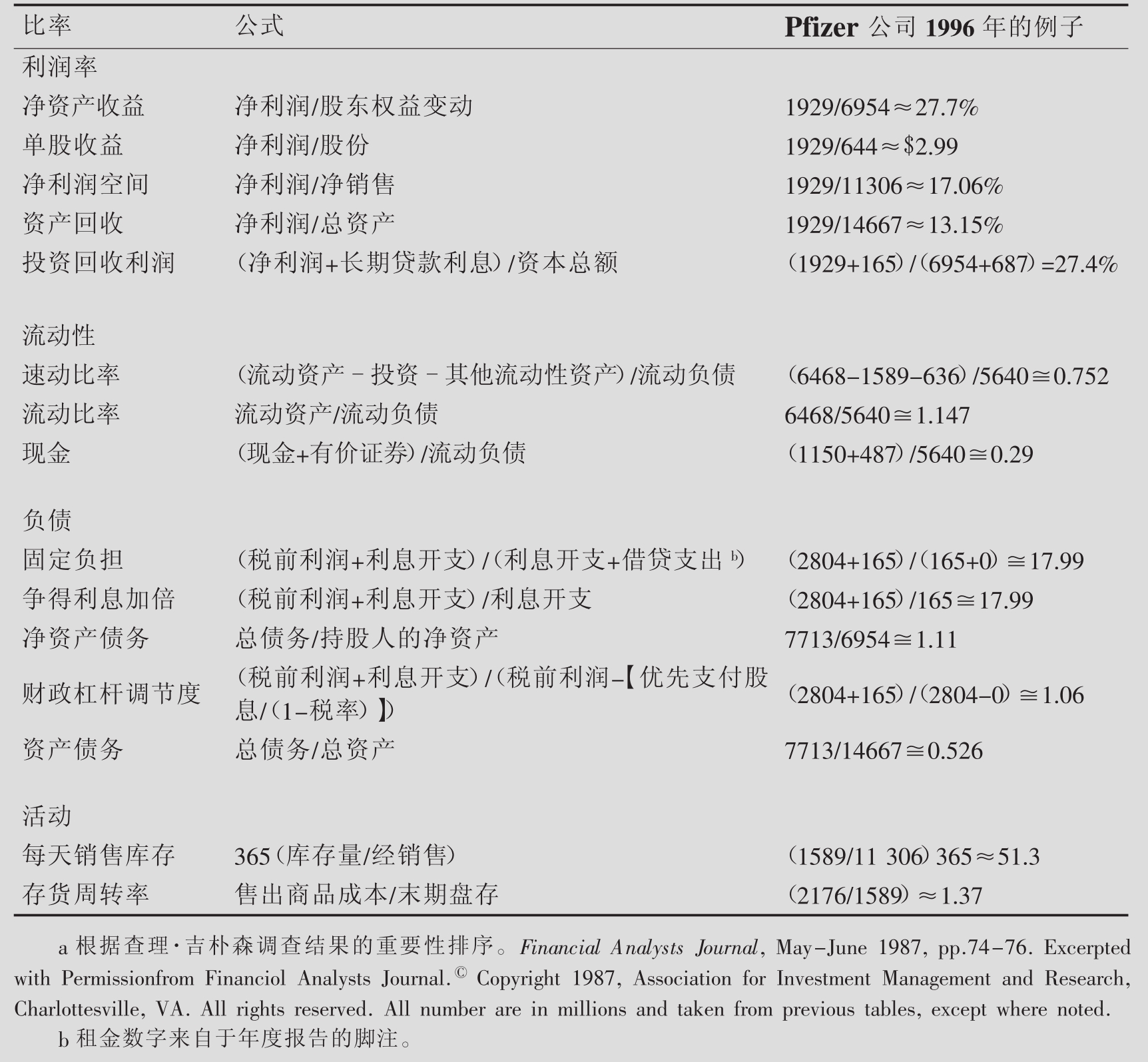

指标被划分为四个典型的范畴:获利能力指标、清算指标、贷款率和活动有效率。获利能力指标测量公司的收入能力。净资产收益(Return on Eguity)(净利润/股东权益变动)和单股收益(Earings Per Share)(净利润/股份)是两个流行的获利能力指标。清算指标测量公司的支付即时债务的能力。例如,流动指标(Current Ratio)(流动资产/流动债务)说明公司的流动资产支付流动债务的能力。因为,用库存很难支付账单,分析师们已经发明了另外的指标,例如短期指标(Quick Ratio),同流动指标相似,除了库存和其他非市场资产都首先从流动资产中扣除。这是个“短期”评估公司支付流动债务能力的方法。债务指标测量长时期公司支付其责任债务的能力。例如,固定费用保证金(Fixed Charge Coverage)指标,这个指标是这样计算的:

![]()

评估利息支出多少次,借贷之初可以本期收入支付。

表16.6引用理论联系实际16.1事例,根据对特许分析师(CFAs)的调查,以重要性的顺序列出了每个范畴的最重要的指标。计算要求每个比率在第二列里列出,这个表的第三列是Pfizer公司1996年的数据。

理论联系实际16.1

FT

授权财务分析师们如何看待财务指标

美国、英国和新西兰的财务分析师不断地为公司的年报的最高级别提供了最重要的信息来源。在年报中包括10个条目,这些分析师们选择了利润报表作为最重要的部分,资产负债表为第二重要的部分。

财务报表在证券分析中,作为基本方法,起到了举足轻重的作用。在这些条目中,对于分析师具有潜在利益的条目是财务报表中的关键部分相关的财务指标……

被调查的分析师们最关注的指标是利润率。税后的净资产收益由于其巨大的利润空间而变得非常重要。五个次重要的指标中的四个也与利润率有关——单股收益、税后净利润空间、税前净资产收益和税前净利润空间。

价格—收入指标——被分析师归类为“另外”的测量——排到了第二重要的位置。

表16.6 比率目录a(以百万美元计)

资料来源:CFA学院。

很明显,分析师首先想要了解利润率和在清算与还债前公司用什么支付这些利润。他很可能更注重债务,而不是清算,因为债务比清算更能代表公司长期的地位。

资料来源:查理·吉朴森:“授权财务分析师们如何看待财务指标”,《财务分析家》,1987年5-7月,74-76页。

链接

这个调查发现财务分析师把很多注意力放在账面利润率上。想一想公司未来产生股息和资本收益的能力是给公司股票以价值的能力。产生按时利息支出的能力不能与公司的获利能力相比。然而,一旦公司的利润率被评估,财务分析师就会转而注意支付其现在和未来财务付款的能力。

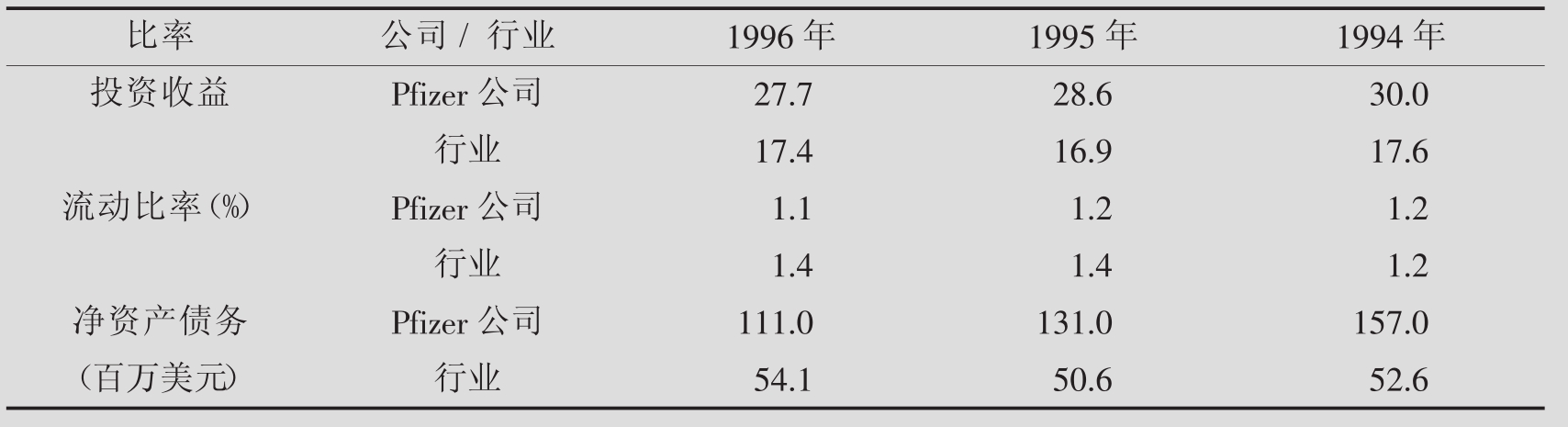

表16.7展示了一些Pfizer公司不同时期,伴随着它的行业发展所选择的比率。我们看到兑换率(ROE)已经随着时间的过去下降了。然而,该公司每年依然保持在行业平均水平以上,表现出公司采取的进攻性财务杠杆的策略。例如,流动比率始终保持在行业平均水平或低于这个水平,这就说明其他的公司可以得到更多的流动资产去支付流动债务。我们也看到该公司的净资产债务比率比行业平均水平高,说明其比竞争者具有更高的财务风险。然而,带着这样的风险,该公司在兑换率的基础上已经比同行业的其他公司表现好得多了(除了1991年的受挫)。

百分比财务报表

百分比财务报表(Percentage Financial Statement)帮助分析师们及时发现趋势,甚至当公司的规模持续变化的时候。它(又叫做普通规模报表(Common-Size Statement))是把资产负债表和利润报表转换成百分比。特别是,资产负债表上的每一个条目都转换成总资产的百分比(或者总债务和净资产),并且利润报表的每一个条目转换成净销售的百分比。

表16.7 比较Pfizer公司和其行业选择的比率

资料来源:CCH公司。

带着这个信息,一个分析师可以很清楚地看到财务报表的相关文章是怎样随着时间变化的。表16.8和表16.9依据Pfizer公司的财务报表提供了这样的信息。

这些百分比财务报表反映了该公司过去几年的惊人的连贯性。例如,库存一直保持在资产的10%或11%左右,可利用账目近三年保持在15%。财产、工厂和设备三年来保持在26%~27%。售出商品的成本已经降低(从1994年的21.6%降到1996年的19.25%)。销售、总体和管理开支也稳定下降(从1994的39.91%降到1996年的38.61%)。最后,我们看到,该公司一向认可的研发开支也稳定地保持在14%~15%。

练习栏

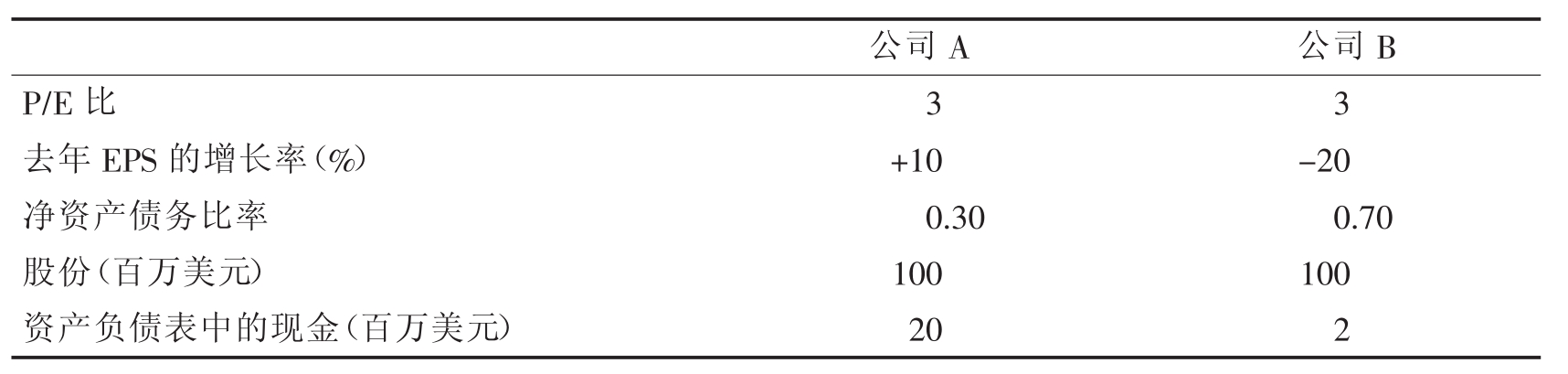

问题假设你正在用下面的数据分析两个公司。哪个公司更有吸引力?为什么?

解答低P/E比是好投资的标准。然而,它可能也是公司破产的标志。我们可以从财务报表的数据中看出来公司A较强。公司A的净资产债务比率较低,表明a+ 10%EPS的增长率并且持有大量现金。这个公司可能被低估价。这些不是公司B的特征,公司B的低P/E比可能代表一个很好的破产机会。

将财务比率用于失败的预测

对于财务比率的一个很重要的利用是评估公司破产的可能性。比弗和阿特曼(Beaver&Altman,1968)开创了使用财务比率的统计分析来预测公司破产。比弗使用了14个财务比率检验了这些比率在经营失败和即将破产前5年的不同。采用单变量分析,不考虑同一时期乘数比率的联合预测力,他的结论是:现金流量/总债务是要考虑的预测失败(Predicting Failure)的单一重要因素。债务比率和总资产的净利润也是预测公司破产的很好预测器。阿特曼首次提供了多变量分析,他把财务比率的乘数同一个叫做判别式分析的统计方法相结合。[6]预测公式看上去像一个递归等式,并且产生了一个公司破产的预测,叫做“Z-分数”。他的最初结果是:

Z=0.012x1+0.014x2+0.033x3+0.006x4+0.999x5

其中,x1是营运资本/总资产,x2是保留收入/总资产,x3是税前利润加税收/总资产,x4是净资产的市场价值/债务的账面价值,x5是销售/总资产,这些结果基于一个由66个制造公司的取样,每组由33个相对应公司组成。破产组由第5章提到的1946~1965年实行的美国破产法案中申请了破产津贴的公司组成。基于这个样式,Z-分数低于1.81表示破产的高可能性,Z-分数高于2.99表明不破产的高可能性,分数在1.81~2.99表示不可能确切预测公司是否破产的情况。这个模式非常成功,因为它正确地划分了80%~90%破产前的一个表述时期的破产公司。

很多相互转化的破产预测模式在这两人之后也得到了发展。利(Lev,1974)、弟金(Deakin,1977)、奥森(Ohlson,1980)、派特(Platt,1990)、吉尔伯特等人(Gilbert et al.,1990)以及考和科罗(Koh&Killough,1990),都在继续完善他们的这项工作。

表16.8 Pfizer公司百分比资产负债表(%)

资料来源:http://www.pfizer.com/are/mn_investors.cfm

警告记录

比率分析必须总是起始点,而不是终点。计算比率之后,分析师必须看到数据之后的经济现实。一些警告记录必须在继续进行预测之前仔细检查。下面我们就讨论这个问题:

■经济假设。比率分析的目标是确保不同公司和不同时期的比较。然而,比率分析隐含地假设分母变量的变化引起了分子变量的比例变化。例如,当售出商品的成本加倍时,期末盘存也加倍,那么库存就会保持不变。然而,售出商品加倍实际上能不能得到期末盘存的加倍?研究显示,这种情况不会发生。如果售出商品成本加倍,那么期末盘存只会增长40%,所以库存的反转比率将会增加,即使当公司没有任何实质性改变的时候(除了公司规模)。

表16.9 Pfizer公司的百分比利润报表(%)

资料来源:http://www.pfizer.com/are/mn_investors.cfm

■时机和弄虚作假。资产负债表让我们简略地了解在一个特定时期内公司的状况,因此,从资产负债表中计算的财务比率也是简略的。这就可能引起弄虚作假,也就是说,进行某次交易的操作刚刚在记账期结束之前,以便改进公司的资产负债表和财务比率。例如,Pfizer公司可能通过用现金支付短期的借款在12月末改进流动比率。以前的流动比率是1147;弄虚作假之后,可能是1184(就是(6468-1150)/(5640-1150)=1184),是一个小幅度的改进。它可以在1月份开始的时候通过借11.5亿美元并持有这笔现金来取消。

■基准。计算比率后,分析师必须同有相关基准比率的公司比较这些比率。选择恰当的基准是一个困难的决定。例如,同不同规模、不同国家,或不同行业的公司比较可能是没有任何意义的。因为这个原因,一个公司经常与相同规模、同一国家、同一行业的公司相比较。然而,这种比较不是总能够反映这个公司是否值得购买,因为整个规模范畴、国家或行业可能表现不好。

■账外业务活动。财务比例分析着眼于财务报表给出的信息。然而,有很多信息,由于账目规则,在报表中没有提到,但是对于公司的财务情况仍然非常重要。一个例子是购买和租赁设备账目处理的不同。例如,如果公司购买一套昂贵的机器,那么它的价值就应该记入资产负债表。因为这次交易,资产负债表的价值条目“财产、工厂和设备”就会增加,并且现金量就会减少。另一个选择是租赁同一价格的机组。公司会有同样的供使用的机器,但是不同的是公司不必事先支付大量的货币。资产负债表上的现金量不变。在操作上,对于公司来说,它选择购买还是租赁机器并没有什么不同,但是,财务上,由于它解决的方法不同,会给公司带来巨大的影响。

16.3 收益质量

出于债券估价的目的,分析师们需要评估公司的未来收益。不幸的是,财务账目原则的设计不是用来得出对未来收益的最好的评估。例如,货币账目原则、历史成本、实现和保守主义(见16.1.1节)可能会歪曲对未来收益的评估。注意,问题不是公司是否遵守账目原则,而是账目原则不同于经济估价原则。公司在执行账目原则的时候也有很大的灵活性。因为这些原因,分析师们通常需要调整账目数据以达到对经济收益的不偏不倚的评估。

公司的报告收益为何不同于实际收益呢?报告收益测量公司过去的表现。相比之下,收益指未来可持续的每股收益,这是不依赖于账目技术的。很多分析师使用利润报表和报告收益作为评估公司未来收益的一种手段。当试图达到公司的实际收益时,分析师必须做出几个调整。例如,可归于不重现条目的收益,如辅助公司的销售就不应该重复出现。因此,它们就不应该包括在收益计算内。

收益是可以被管理操控的账目数字。管理层可以很多种方式操控这些报告。例如,为了推进短期收益,管理层可以侵略性地将商品推向发行人。这么做,他们增加了账目利润并且减少了总资产(库存),因此增加投资收益(见表16.6)。同样,管理层也可以通过增加调整来压缩收益(例如,违法账目)。1999年,Microsoft公司账目在证券交易委员会的密切监控之下,被调查了公司的账目操作包括公积金情况。调查声称,1995年公司的首席财务官员给比尔·盖茨发了一封电子邮件,上面说“我相信我们应该尽所能来减缓收益的增长,并且保持一个稳定的收益模式”。[7]当这里有账目规则规定公司如何记录收益的时候,管理层有很多灵活性去决定如何应用这些规则。然而,调整的目的是反映公司的真正收益——在给定的时期结束的时候,如果消费者退回商品或者不能支付账单,公司实际聚敛多少财富?但是,这种灵活性如果使用不正确,就会为减缓收益打开一扇门。Microsoft公司的特殊情况可能调整过多,意味着它可能过低阐述了它的利润。

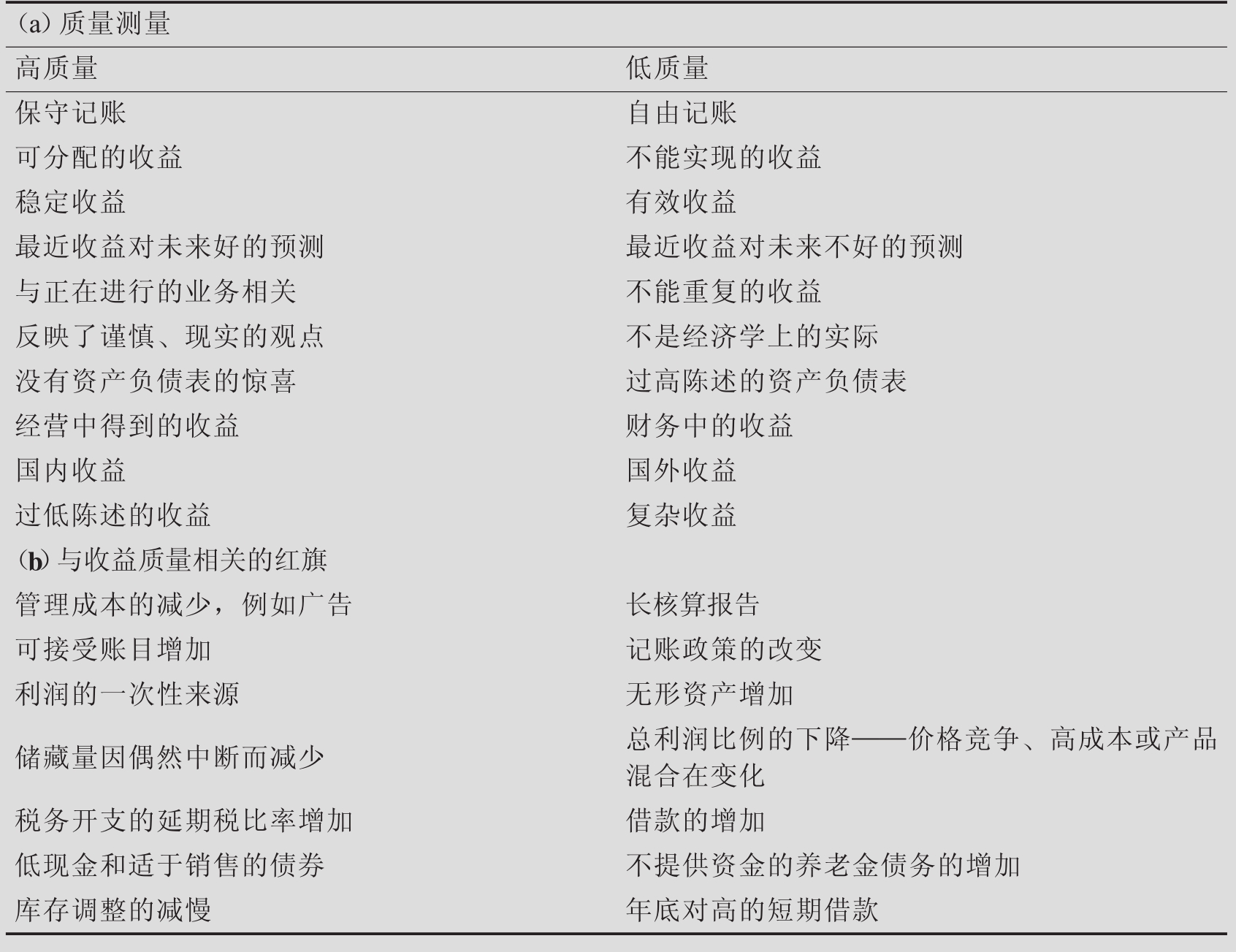

分析师们试图建立他们在报告收益数据中的信心水平。很多分析师已经发明了分级系统,指的是收益质量。低质量说明报告收益数值与公司的实际经营收益相差甚远。

当分析师仔细研读财务报表的时候,他寻找收益质量的信息,会问很多关于质量的问题。例如,当经理可以在两个不同的记账步骤中选择时,他们会选择保守步骤还是自由步骤?回忆以前Boeing公司的例子,5亿美元的销售额收录在可利用账目中,所以不能作为股息支付。那么,公司会有稳定收益或它的收益有效吗?预测未来收益有多么困难?表16.10(a)总结了这些问题,其他问题包含在评估质量中。

与测量质量相伴的是,当评估收益质量时,分析师们已经为回顾发明了检索,或者说是用于寻找的红旗。一个检索的式样在表16.10(b)中列出。检索中的第一个条目是典型的核算报告。核算师写一封信——叫做独立核算师报告——发给持股人和董事会,阐述其对于财务管理的公正性发表见解。如果核算师想调整财务报表,那么他将会在这封信里表达出来。独立核算师的报告是证券交易委员会要求的持股人年报的一部分。

表16.10 评估收益质量的问题

资料来源:《公司财务报告与分析》,1989年。

理论联系实际16.2

FT

Ahold公司丑闻震惊欧盟——美国账目规范

在新的美国账目规范发行之际,荷兰零售商Ahold公司的账目丑闻已经加剧了美国和欧盟之间的争论。

美国的制度规范者相信,这个事件破坏了欧洲的反对美国账目公司被强迫以新账目小心应对董事会的争论。

欧洲的账目领导们承认星期一报道的Ahold公司丑闻,已经损害了他们的立场,但是,欧盟官员们私下很害怕如果非美国公司没有准予免除之后的报复行动。

矛盾重重的Ahold公司加深了前天荷兰总理的审判,说他将考虑是否调查内部知情人员断言的处理。欧洲股票市场的规范者说,他们将会敦促一项对Ahold公司是否编入对于市场敏感度信息的揭发规则的问讯会。

美国规范者相信账目规范在很多的欧洲国家都比美国的弱。他们决定强迫很多非美国会计师用新的公共公司账目督察委员会身份登记,使他们公开在监督和纪律行动之下。

美国证券交易委员会内部人士主张,委员会必须监督在美国注册的公司的核算——例如,荷兰的Deloitte Touche Tohmatsu公司的会计师,他负责Ahold公司的核算工作。

布鲁塞尔高级官员指出,Ahold公司的问题看上去很可能限制了它在美国的经营。他们已经指出欧盟可能报复美国的账目公司,如果美国不能给欧洲公司一个很好的有意义的注册免除的话。“我们不想我们的核算员受两套规则的限制。我们正在讨论平等的原则(欧盟和美国的平等),如果美国不给我们平等,我们就给他们的平等制造压力。”一个委员会的知情人士说。

欧洲财务服务委员会委员弗莱兹·伯劳克斯特恩(Frits Bolkestein)本周在美国疏通美国证券交易委员会。

欧洲委员会说,迄今为止,如果有一个“与美国证券交易委员会积极的对话”,我们等待美国规范人员的决定。

大卫·迪弗林(David Devlin),欧洲联邦会计师主席承认Ahold公司丑闻可能对确保欧洲的核算师不受美国账目规范者的监控的努力产生负面影响。

资料来源:《Ahold公司丑闻震惊欧盟——美国账目规范》,《金融时报》2003年2月26日。

链接

2003年,一个荷兰的零售商集团Ahold公司深陷一系列的账目丑闻之中。它在美国的辅助公司US Foodservice公司通过购买折扣而违反了恰当的购买账目规则,这个折扣是作为收益从它的供应商那里得到的,而不是作为成本的减少,并且在出售货物之前就记在收益中。这个账目阴谋被断言是为了增加管理表现分红而设计的。同时,Ahold公司已经错误地将所有的在欧洲和北美联合投机的收益计入账目中,而实际上它连这些联合投机的50%都没有。在总数上,大约10亿美元的非法账目被发现,被要求调整2002年和前几年的财务报表。Ahold公司的首席执行官和首席财务官员辞职、股票下跌,调查是由欧洲和美国的股票市场规范人员发起的。就像在新闻文章里讨论的一样,Ahold公司丑闻也鼓励了对于强迫非美国账务公司的讨论。(Deloitte Touche Tohmatsu公司)和美国在册的核算公司在美国上市公司会计监管委员会登记,使他们公开于各种可能的监管和纪律规范中。

总结

讨论了债券分析中常使用的四种财务报表

用于债券分析的主要的财务报表是资产负债表、利润报表、现金流量表和股东权益变动表。资产负债表说明资产的账目价值和资产是如何筹措资金的。很多分析师把资产负债表转换成市场现价值。检验的重要条目包括库存、财产、工厂和设备,还有无形资产。评估这些资产的方法根据行业而不同,因为,它们可能是用不同的记账方法。

利润报表检验一定时期内资产的流动。它表明一定时期内公司的销售开展和利润(通常是一个季度或一年)。两个主要的条目需要仔细研读,就是研发开支和折旧开支。

现金流量报表检验公司的现金流量,特别是现金的来源(提供和保留收入)和使用(股息、库存和实体工厂)。

股东权益变动报表显示和业主的资本交易中的净资产的变化。它分类报告突出的股份数量和保留收入的量。

确认财务报表分析中最重要的比率,讨论这些比率如何使用和应该注意什么?

比率允许投资者比较不同规模的公司和不同时期的公司,甚至当它们变大或变小时都可以。有4个范畴的比率:利润、清算、债务和活动。利润比率测量公司的收入情况;清算比率测量公司的支付短期债务的能力;债务比率测量公司的财务风险;活动比率用于描述公司的经营水平和用于保持公司经营活动的关系。在其他事物中,财务比率可以用预测公司破产。然而,对于经济假设、时机和弄虚作假、基准和表融资活动必须小心。

解释分析师如何评估报告收益质量

分析师研究公司财务报表来寻找如何评估报告收益数值质量的线索。例如,分析师评估公司是否使用保守或自由的记账方法。同时,他们试图决定收益实际上是否可以作为股息支付(与仅仅不能分配的账目收益相反),也检验特别的条目以确认与收益质量相关的红旗。

关键词

会计丑闻532

资产负债表533

普通规模报表548

固定费用保证金546

损益表533

百分比财务报表548

流动指标546

单股收益546

EBITDA 540

收益质量533

短期指标546

净资产收益546

预测失败549

财务指标分析533

财务报表533

现金流量表533

股东权益变动表533

练习题

1.这一年的R&C公司报告的净利润是1.9亿美元,贬值后是1亿美元,支付给持股人的股息是1000万美元。如果付清1500万美元的长期贷款,公司的净现金流量是多少?

如果公司也重购了2500万美元的上市股票并且发行了500万的优先股票,那么公司的净现金是多少?

2.Ahold公司的“记录当其只把货物运往自己的库房时的收益”(见理论联系实际16.2)。这个记账方法如何影响报告收益和现金流?

3.假设给定一下关于FRM公司(供热设备制造商)的库存信息:

a.如果12月31日库存里又多了60个零件,用先进先出法、后进先出法和平均成本法计算年末库存价值。

b.用a题的信息计算售出货物成本,用每一种库存方法。

c.如果该公司每个设备售价900美元,总平均税率是27%,每一种方法的报告利润是多少?

4.解释R&D在公司的作用。更多的研发会自动创造持股人价值吗?解释你的答案。

5.考虑下面XYZ公司整理后的资产负债表。清算比率是什么?

2003

1725现金和现金收益

731短期投资

3378可利用账目

531短期贷款

2384总库存

954预付开支、税收和其他资产

9702总流动资产

1745长期贷款和投资

5775财产、工厂和设备,较少的积累贬值

2136商誉

2643其他资产、延期税收和延期支付金

22001总资产

3353短期借款

1370可支付账目

1338可支付利润税

654自然增长的补偿和相关条目

1746其他流动债务

8460总流动债务

1031长期贷款

618职位退休救济金债务除了退休金计划

380利润的延期税收

1007其他非流动债务

75少数利息

11570总债务

10431业主净资产

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Accounting Standards Committee,1989,Statement of Standards Accounting Practice: SSAP22 Accounting for Goodwill,Milton Keynes:ICAEW.

Altman,E.I.,1968,‘Financial Ratios,Discriminant Analysis,and the Prediction of Corporate Bankruptcy’,Journal of Finance,23,589-609.

Anonymous,1992,‘Market Focus:All the World’s a Ratio’,Economist,322(7747),72.

Beaver,W.H.,1968,‘Alternative Accounting Measures as Predictors of Failure’, Accounting Review,43,113-122.

Bernstein,L.A.,1989,FinancialStatementAnalysis:Theory,Application,and Interpretation,4th edn,Homewood,IL:Irwin.

Bernstein,L.A.,1992,‘A Financial Analysts’Guide to Accounting Quality’,Business Credit,94(2),11-13.

Cottle,S.,R.F.Murray and F.E.Block,1988,Graham and Dodd’s Security Analysis, 5th edn,New York:McGraw-Hill.

Deakin,E.,1977,‘Business Failure Prediction:An Empirical Analysis’,in E.Altman and A.Sametz,editors,Financial Crises:Institutions and Markets in a Fragile Environment,New York:John Wiley&Sons.

Dennis,M.C.,1994,‘Understanding Cash Flow Statements’,Business Credit,96(1),40-42.

Evans,F.C.,1993,‘Analyzing a Financial Statement’,Management Review,82(11),52-53.

Gilbert,L.R.,K.Menon and K.B.Schwartz,1990,‘Predicting Bankruptcy for Firms in Financial Distress’,Journal of Business Finance and Accounting,17,161-171.

Jennings,R.,M.J.Leclery and R.B.Thomson,Ⅱ,1997,‘Evidence on the Usefulness of Alternative Earnings per Share Measures’,Financial Analysts Journal,53(6),24-33.

Jensen,G.R.,R.R.Johnson and J.M.Mercer,1997,‘New Evidence on Size and Price/ Book Effects in Stock Returns’,Financial Analysts Journal,53(6),34-42.

Johnson,H.Thomas,1975,‘The Role of Accounting History in the Study of Modern Business Enterprise’,Accounting Review,July,444-450.

Klarman,S.A.,1991,Margin of Safety:Risk-Averse Value Investing Strategies for the Thoughtful Investor,New York:Harper Business.

Klecka,W.R.,1980,‘Discriminant Analysis’,Sage University Paper Series on Quantitative Applications in the Social Sciences 07-019,Beverly Hills,CA:Sage Publications.

Knutson,P.H.,1993,Financial Reporting in the 1990s and Beyond,Charlottesville,VA: AIMR.

Koh,H.C.and Killough,L.N.,1990,‘The Use of Multiple Discriminant Analysis in the Assessment of the Going-concern Status of an Audit Client’,Journal of Business Finance and Accounting,17,179-192.

Kohler,E.L.,1975,‘A Dictionary for Accountants’,5th edn,Englewood Cliffs,NJ: Prentice Hall.

Lev,B.,1974,Financial Statement Analysis,A New Approach,Englewood Cliffs,NJ: Prentice Hall.

Lynch,P.,1989,One Up on Wall Street,New York:Penguin.

Miller,B.,1994,‘Cause-and-Effect Ratio Analysis Adds Decision-Making Value to Credit Scoring Models’,Business Credit,96(2),27-29.

Ohlson,J.A.,1980,‘Financial Ratios and the Probabilistic Prediction of Bankruptcy’, Journal of Accounting Research,18,109-131.

Penman,S.H.,1992,‘Financial Statement Information and the Pricing of Earnings Changes’,Accounting Review,67(3),563-577.

Platt,J.D.and Platt,M.B.,1990,‘Development of a Class of Stable Predictive Variables:The Case of Bankruptcy Prediction’,Journal of Business Finance and Accounting, 17,31-51.

Shivaswamy,M.,J.P.Hobun,Jr and K.Matsumoto,1993,‘A Behavioral Analysis of Financial Ratios’,Mid-Atlantic Journal of Business,29(1),7-25.

Speidell,L.S.and V.B.Bavishi,1992,‘GAAP Arbitrage:Valuation Opportunities in International Accounting Standards’,Financial Analysts Journal,48(6),58-66. Sveiby,K.E.,1997,The New Organizational Wealth:Managing and Measuring Knowledge-Based Assets,San Francisco,CA:Berrett-Koehler.

White,G.I.,C.S.Sondhi and D.Fried,1997,The Analysis and Use of Financial Statements,Hoboken,NJ:John Wiley&Sons.

Woelfel,C.J.,1993,‘Analysis Looks behind the Numbers’,Business Credit,95(2),4-5.

【注释】

[1]For a more detailed discussion of valuing inventories,see Bernstein(1989).

[2]A recently enacted US tax policy requires that firms be consistent in their use of inventory valuation methods.The method used for tax purposes must be the method used for financial reporting.

[3]An analyst joke is that EBITDA stands for Earnings Before I Tricked the Dumb Auditors,indicating that net earnings are not reliable because of the many accounting tricks that companies use to get the earnings number they want.EBITDA is more reliable because there are fewer tricks to change this number.

[4]Accounting policies require the expensing of research and development outlays when they occur(except for assets that have alternative uses,which are placed on the balance sheet as intangibles).

[5]Based on Cottle et al.(1988).

[6]Discriminant analysis is used to determine which variables discriminate between two or more naturally occurring groups,in this case the group of failed firms and the group of non-failed firms.The basic idea underlying discriminant analysis is to combine the variables in such a way that the differences between the predefined groups are maximised.The procedure begins with a set of observations where both group membership and the values of the variables are known.The end result of the procedure is a model that allows prediction of group membership when only the variables are known.A second purpose of discriminant analysis is an understanding of the data set,as a careful examination of the prediction model that results from the procedurecan give insight into the relationship between group membership and the variables used to predict group membership.See,for instance,Klecka(1980)for more details on this statistical technique.

[7]J.Markoff,‘Microsoft’s accounting under scrutiny’,New York Times,1 July 1999,p.C6.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。