2012年黑龙江省粮食市场运行情况及展望

黑龙江省农委市场信息处 戴晓东

黑龙江省农业信息中心 吕凤明 唐青春 杜 宇

2012年黑龙江省粮食再获丰收,实现粮食生产9连增,全省粮食种植面积20913万亩,比上年增1.33%,其中水稻、玉米、小麦、大豆面积分别为5730.7万亩、9922.8万亩、602.6万亩和3899.3万亩,分别比2011年增10.82%、12.04%、-3.22%和-24.92%。粮食总产量达1152.3亿斤,比2011年增3.4%,其中:水稻、玉米、小麦、大豆产量分别为434.2亿斤、577.6亿斤、14亿斤和92.7亿斤,分别比上年增5.3%、7.9%、-32.5%和-14.4%。粮食市场运行总体平稳,价格总体水平比上年有所提高,水稻、玉米、大豆平均价格为1.57元/斤,比2011年上涨6%。粮食销售总体顺畅,截至2013年2月21日,全省共收购粮食678.8亿斤,同比增62亿斤,占商品量的72.97%,其中水稻283亿斤占商品量的80.24%,玉米325.06亿斤,占商品量的64.68%;大豆51.57亿斤,占商品量的76.18%。预计2013年粮食市场将处于高位运行状态。

一、玉米情况

(一)2012年黑龙江省玉米市场运行情况

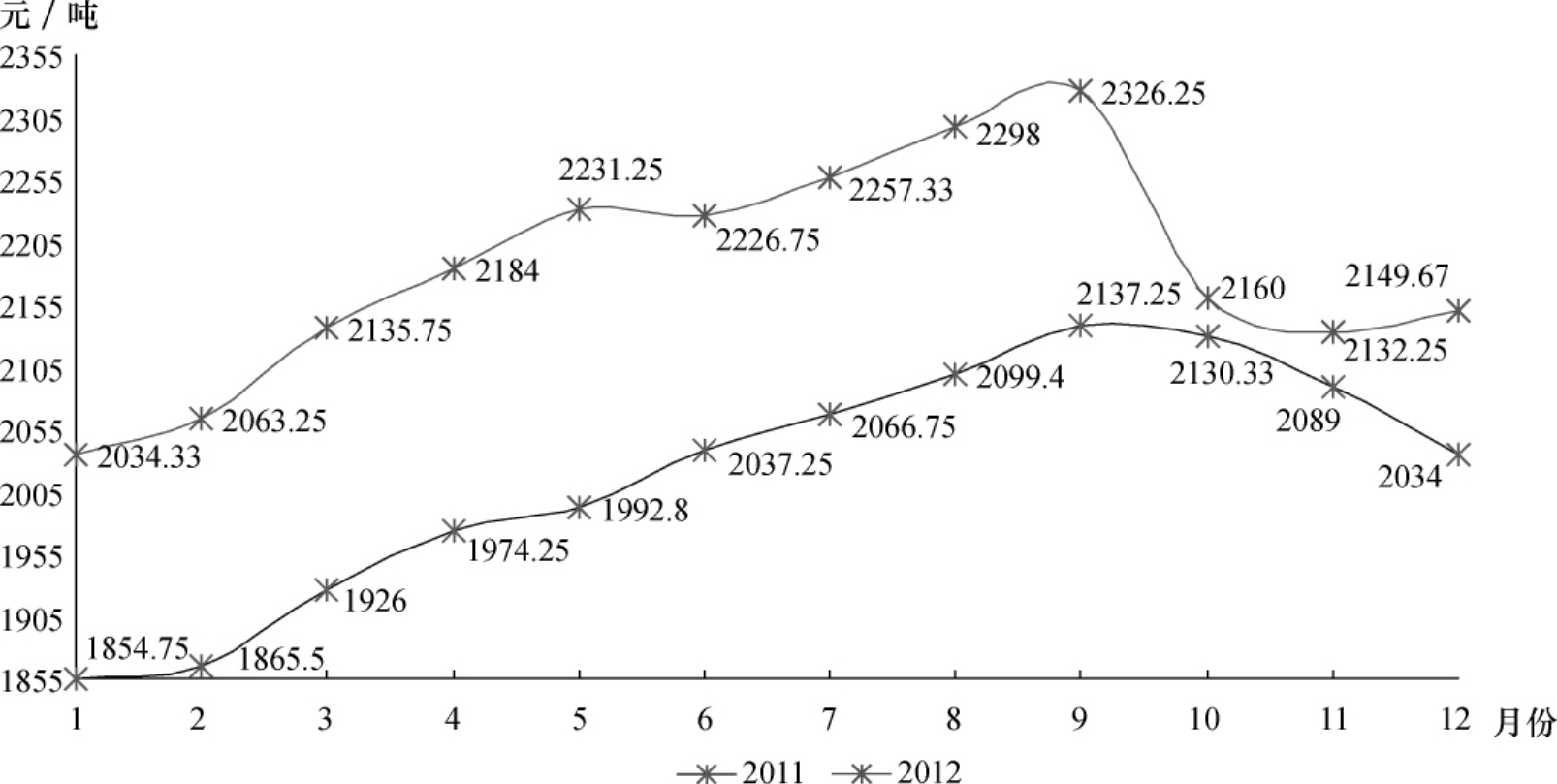

2012年1~9月玉米价格呈现逐步上行走势,价格由2034.33元/吨上涨至2326.25元/吨,涨14.3%,价格达到最高水平。进入秋粮食收获时节玉米价格回落,9月下旬至11月中旬,粮食价格呈现迅速下滑走势,由2326.25元迅速下滑至2160元,最低达到2080元。11月中旬国家出台玉米临时收储政策后临储收购价格1.05元/斤,水分按照1∶1.65执行,玉米市场跌势减缓,价格在2100元/吨左右,为市场构筑了底部支撑。

(二)影响黑龙江省玉米市场因素分析

1.价格上涨因素

一是前期需求旺盛粮源减少及销区价格上涨。进入2月,受深加工和中储粮入市收购两种需求的提振,玉米价格持续上涨。在6~9月期间,受有效粮源减少和销区价格上涨影响,黑龙江省玉米又迎来了一波上涨行情,导致1~9月玉米价格上涨较快。

图114 2011-2012年黑龙江省玉米价格走势

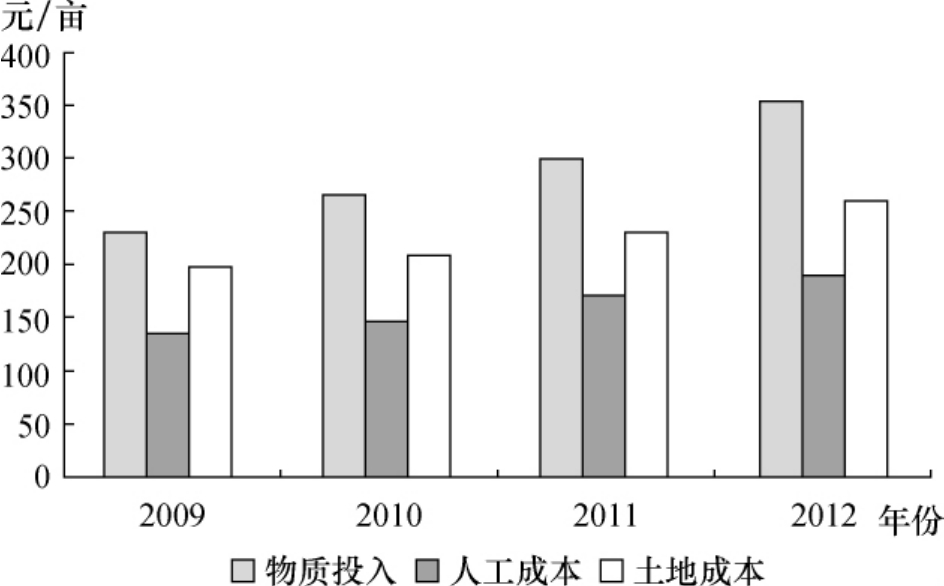

二是成本上升为价格上涨提供支撑。玉米种植成本逐年提高,已经成为推升玉米成本的主要因素。根据全省1250个农户玉米种植成本效益分析,2012年黑龙江省玉米亩均总成本达到802.91元,比上年增加101.56元,增14.48%。数据显示,物质投入、人工费用、土地成本均有较大幅度增加(见图115)。玉米亩均种植玉米纯收益288.63元,比上年少23.88元,减7.64%。

图115 2009~2012年黑龙江省玉米种植成本变化

三是国家玉米临储收购政策为玉米价格提供支撑。11月中旬国家出台玉米临时收储政策,为市场构筑了底部支撑,市场跌势减缓。

四是农民心理预期较高。由于前两年玉米价格处于上升行情,农民对2012年玉米价格上升抱有很大希望。同时,在通胀预期加剧和成本提高的情况下,农民对玉米涨价惜售心理强烈,助推价格上涨。

2.价格下行压力因素

一是供给量增加。国内玉米产量增加。据国家统计局日前发布的统计数字表明,2012年全国玉米产量为20812万吨,比上年增产1534万吨。进口持续增长,据海关数据显示,2012年,中国玉米实际进口量为523万吨,出口玉米量为12.7万吨,净进出口达511.3万吨,是2010年的3.5倍,一定程度上增加了国内供应。此外,库存较为充足。据有关机构预测,预计2011/12年度国内玉米市场出现1073万吨左右结余,2011/12年度国内期末库存4180万吨左右。

二是市场需求量放缓。2012年玉米需求继续增长,但增速明显放慢。工业消费占总需求量已经从2010/11年度的27.36%下降到2011/12年度25.04%,在政策限制和需求低迷的双重打击下,玉米的深加工需求失去了增长的基础。而种用及食用消费历年变化不大,始终在总需求的6.5%左右徘徊。因此,绝大部分的需求增长来自于饲用需求,但由于养殖业利润持续低迷,加上小麦的大规模替代,玉米饲用需求虽然存在刚性需求,但增幅受限。

三是玉米水分较大,影响收购。受秋收雨水较大影响,全省玉米水分普遍偏高,在35%~38%,甚至达到40%,使收获成本增加,同时也增加了收储的烘干成本,烘干成本增加近1倍,收购商收购意愿不强,购销不旺,并且部分地区出现烘干后出现色变粒问题,曾一度影响收购,后经国家检验审定后确定色变粒质量符合国家收购要求,可以收购,收购进度有所加快。并且由于收购成本增加,曾在11月出现南北玉米价格倒挂现象,运到山东的玉米价格达到2500元/吨,比山东本地玉米价格还高出50~100元/吨,影响玉米销售。

(三)2013年黑龙江省玉米市场展望

虽然2012/13年度期初国内库存较大,市场供求矛盾有所缓和,但由于国内工业消费仍居高位和养殖业需求存在刚性增长,玉米市场或保持供应略紧的状态,加之CPI走高,生产成本上升,支撑玉米价格保持高位运行,更重要的是国家玉米临储政策,对玉米高位运行提供有力支撑。因此,预计2013年玉米价格还将处于高位运行状态,但上涨空间极其有限,因为由于玉米种植效益相比较高,全省玉米面积还有增加的可能,对价格形成一定压力。

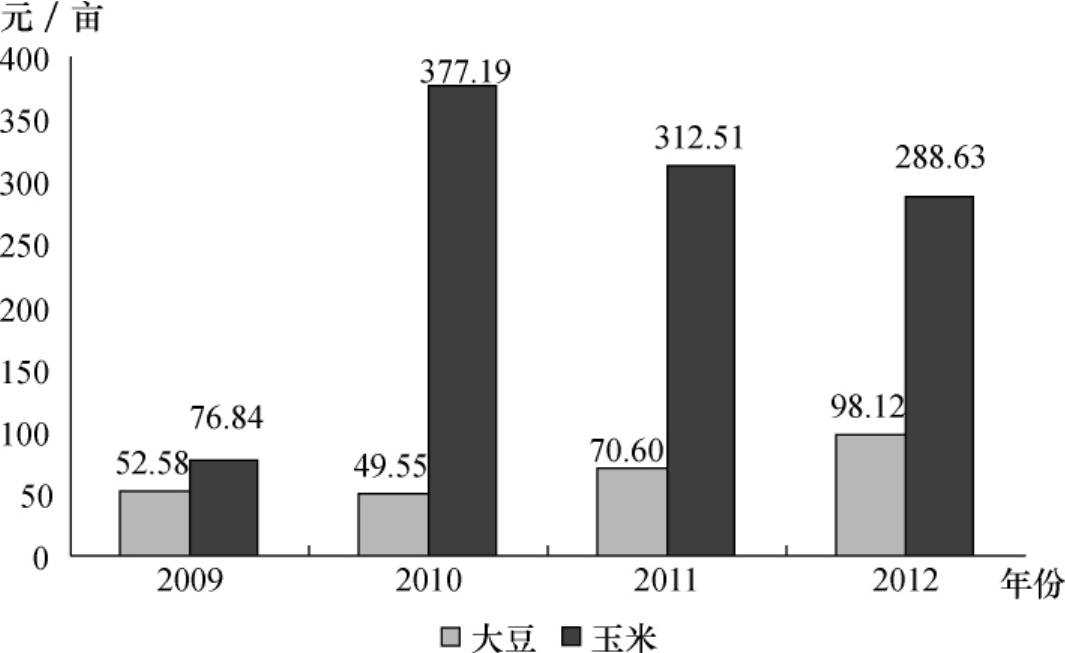

图116 黑龙江省大豆与玉米亩均纯效益对比情况

同时,玉米进口数量的增加将对玉米价格上行形成一定压力。从全国看,饲用小麦的增加将对玉米价格形成一定压力。

二、水稻情况

2012年黑龙江省水稻面积产量持续增加,市场运行平稳,销售顺畅,水稻价格保持高位运行。

(一)黑龙江省水稻生产实现“九连增”

2012年全省战胜前期低温寡照、病虫害,以及秋收时节大范围持续降水、降雪,收获难度大等不利因素影响,水稻获得丰收,全省水稻面积达5730.7万亩,同比增10.82%,水稻产量达到2171万吨,同比增5.29%,实现“九连增”。水稻总体质量仍好于2011年,出米率普遍在68%以上,部分地区达到70%,较2011年提高2%~3%。由于国家收储政策提高水稻底价,水稻种植收益相对较高,预计2013年黑龙江省水稻面积还有增加的趋势。

(二)黑龙江省稻米价格呈现先扬后抑走势

2012年黑龙江省水稻市场呈现由购销旺盛转向购销平淡的态势。自2012年1月起,在多元粮食经营主体竞争收购及水稻收购价格不断攀升的市场利好带动下,农民踊跃销售水稻,市场购销顺畅,交易量明显增多。到5月10日,全省累计收购水稻1803万吨,占2011年总产量的87%,全省水稻收购工作基本结束,水稻价格呈现稳步上涨趋势。9月中旬,全省内水稻收购平均价1.55元/斤,比年初上涨12.3%;大米价格平均收购价2.50元/斤,比年初涨10.1%。

2012年10月新季水稻集中上市以后,市场供给大幅增加、水稻水分偏高、运输不畅等因素导致企业和贸易商收购谨慎,购销双方观望等待心态明显增强,收购价格由高走低。此外,持续降雪天气导致部分地区交通运输不畅,市场购销活动基本处于停滞状态。11月中旬,国家启动水稻收购计划,303个库点全面展开收购。在托市政策提振下,全省水稻价格向1.40元/斤的政策收购价靠拢。圆粒水稻(出米率66%~68%,水分17%左右)价格为1.39~1.40元/斤,呈现高价下调、低价小幅上调、总体趋稳的局面;长粒水稻价格依然高于圆粒水稻价格,平均高出0.15元/斤左右,优质长粒水稻价格更高。中粮、北大荒、益海、鑫利达等一些较大型粮食购销、加工企业稻米购销量略有增加,同时各地中小型加工企业开工有所恢复,粳稻收购量稳步增长。

(三)影响黑龙江省水稻走势的原因分析

1.最低收购价政策为稻米市场提供底部支撑

2012年9月,国家公布稻谷最低收购价政策,规定2012年生产的三等粳稻最低收购价为1.40元/斤,较上年度提高0.12元。11月下旬,黑龙江省全面启动最低收购价政策。由于连年丰收,水稻市场供给充足,粳稻市场在2012年仍面临着较大的供给压力,如果没有政策支撑,新产粳稻价格难以突破当前市场价格转而下行。据国家粮油信息中心预计,2012年我国稻谷产量20500万吨,比上年增2.0%;2012/13年度我国稻谷消费平稳增长,国内消费量为20140万吨,比上年度增1.5%。国内稻谷继续维持供大于需的格局,稻米价格上行动力不足。

国家出台和启动最低收购价政策后,弱化了由于成本上涨、农民普遍惜售待涨与水稻丰收、市场供给充足、企业压价收购之间的矛盾,使全省稻米市场在一个相对平稳的环境下运行,避免了价格大起大落对农民增收和企业生产的影响。同时,在国内粮食、肉蛋类食品价格上涨的大环境下,提高稻谷最低收购价有利于保护农民的利益,提高种植水稻积极性,保障国家粮食安全。此外,国家持续进行的粳稻拍卖活动也对平衡市场供给,稳定稻米价格发挥了关键作用。

2.成本上涨推动稻米市场价格居高不下

受种子、化肥、农药、农用柴油等农资价格和人工成本、土地成本持续上升影响,水稻种植成本出现大幅提高。通过农户调查显示,2012年黑龙江省种植水稻的亩成本达到1301.36元,同比涨13.1%(见表39),为三大作物中种植成本最高的品种。随着国内商品市场普遍上涨、种植成本提高,农民对新季水稻的预期价格也将随之上升,在农民还贷压力减小的情况下,未来市场的惜售观望氛围将更加浓厚,促使稻米价格持续走高。

表39 2009~2012年黑龙江省种植水稻的效益对比

数据来源:黑龙江省农业信息中心农户调查。

3.市场需求稳步增长

随着人民消费水平不断提高,对优质大米的需求逐渐增加。黑龙江省作为优质粳稻的主产区,稻米增产速度与国内销区需求增长速度之间存在一定差距。2011年黑龙江省水稻商品量为1660万吨,占全国粳稻产量的30%,是市场抢购的重点,需求十分旺盛,推动黑龙江省稻米价格稳步走高。

(四)2013年黑龙江省稻米市场展望

近几年在国内物价水平不断攀高,农产品价格总体呈现上涨,稻米市场需求旺盛,带动水稻价格上涨,但国家不断加大宏观调控政策力度、抑制粮价过快上涨作用下,稻米市场价格将保持温和上涨态势。因此,2013年黑龙江省稻米市场走势仍将以政策引领为主导,不会出现大幅波动。

1.短期粳稻上涨难度较大

一是2012年粳稻大丰收,市场供应十分充足,加工企业前期收购虽然谨慎,但在元旦前的放量收购后,目前其收购量依然要略高于上年同期,短期销售市场供给充足,粳稻市场上涨难度仍然较大。二是国家货币政策依然是稳健为基调,物价上涨仍将受控,国内物价水平缓慢回落,后期稻米价格的上涨动力将减弱。三是国有粮食企业2012年粳稻的收购量较上年增加,国家对稻米市场的调控能力增强。

2.粳稻市场平稳运行为主

虽然粳稻产量连年增长,但随着粳稻收购的提速,目前农户水稻库存下降较快,市场供应压力已大为减轻。元旦、春节期间,消费者对优质大米的需求增加,作为优质米代表的粳米,销量提升幅度较大。长期来看,在国家调控政策、种植成本提高及区域性粳稻米需求偏紧的支撑下,价格下降空间有限,总体价格将以稳为主。

三、大豆情况

受大豆种植效益低等因素影响,2012年黑龙江省大豆播种面积下降到3899万亩,比2011年少25.5%;大豆产量464万吨,比上年少14.4%。新季大豆上市后,农民惜售,企业观望,虽然在国储政策支撑下大豆价格保持在2.30元/斤左右的高位,但市场持续购销不旺。

(一)黑龙江省大豆市场运行状况

近年来,黑龙江省大豆市场价格总体呈现逐步上行走势,2012年也是如此。1~9月末,在国家托市收购、竞价拍卖等政策的作用下,黑龙江省大豆价格高位平稳运行。从年初的1.99元/斤稳步攀升至6月下旬的2.12元/斤。7~8月的2个月里,在美国大豆产区持续干旱、国际大豆供给预期偏紧、国内豆油价格上涨、省内企业提价收豆等因素的推动下,大豆价格由7月初的2.12元/斤,上涨到8月底的2.23元/斤,上涨势头一直延续到9月。受此影响,省内农民对新大豆上市后的价格抱有较高期望,多数农民认为新豆价格应该在2.40~3.00元/斤;部分农户表示,如果价格能涨到2.50元/斤,明年会增加大豆种植面积,如果持续在2.40元/斤或以下的水平,将继续减少大豆种植面积。

进入10月,黑龙江省大豆开始收获上市,开秤价格普遍在2.20元/斤左右,同比涨10%。11月中旬,国家发布新年度大豆收储政策,大豆最低收购价为2.30元/斤。在种植成本上升、产量减少的形势下,收购价没有达到农民预期的心理价位,惜售观望心理依然较重,加工企业收购进度缓慢,报价在2.20元/斤左右,明显低于国储收购价,收购数量十分有限,市场持续有价无市,购销不旺。

12月以后,随着年末临近,大豆采购进入高峰期,企业加大原料采购力度,黑龙江省内农民变现意识提高,积极出售手中大豆,黑龙江省大豆市场购销活跃,价格稳中趋升。12月30日,黑龙江省部分地区大豆价格:哈尔滨2.38~2.42元/斤,齐齐哈尔2.38~2.40元/斤,佳木斯2.30~2.33元/斤,绥化2.36~2.38元/斤,黑河2.34~2.35元/斤。截至2013年1月6日,省内大豆收购202.8万吨,自12月25日的两周内完成了106.3万吨的交易量,大豆购销进度明显提高。

(二)影响大豆行情的原因分析

1.种植成本上升推动大豆价格连年上涨

由于物价水平上升,主要生产资料价格普遍上涨,种植成本全线攀升,与2011年同期相比,尿素、磷酸二铵、钾肥和复合肥同比分别上涨8.5%、8.7%、4.8%和5.5%;地租普遍上涨,产量较高地块每公顷地租上涨幅度在1000~1500元;机耕费用受柴油价格上涨影响涨幅也在15%~20%。生产资料价格提升使得物种植成本较2011年大幅上升,人工费也有较大上涨。特别是2012年秋收多雨,用工数量和雇工费用均有不同程度的增加。随着成本逐渐上升,农民对大豆市场价格的预期也随之提高(见表40)。

表40 2009~2012年黑龙江省种植大豆、玉米的效益对比

数据来源:黑龙江省农业信息中心农户调查。

2.农民惜售观望支撑大豆价格上行

惜售待涨在近几年的粮食购销中都存在,但在2012年粮食收购过程中,惜售心理格外的强烈。一是由于近两年粮食价格在收购过程中持续走高,先卖的农民收益降低,使得农民更多的采取多方收集信息、把握市场动向,观望待售心理明显增强;同时,农民收入多元化,还贷压力减小也给“惜售”提供了条件。二是在通胀预期下,生产、消费品价格持续上涨,农民也都寄希望于粮食价格能进一步提高,以保证种粮收益不缩水,而加工企业在饲料市场需求旺盛,采取竞价抢购的策略正好迎合了农民“卖跌不卖涨”的惜售心理(见图117)。农户普遍观望惜售行为成为粮食价格高位运行的重要支撑。

图117 2000年1月至2012年7月黑龙江省大豆价格走势

3.比较效益低、供给趋紧导致大豆价格上升

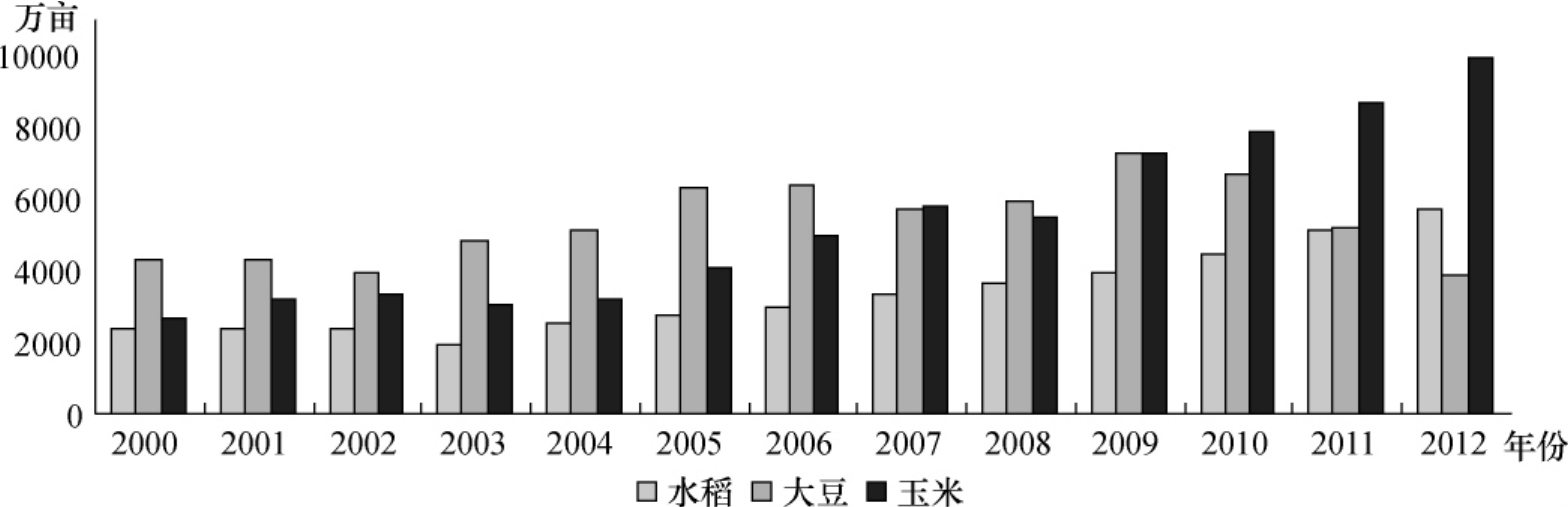

大豆和玉米作为黑龙江省主要粮食作物,两者的种植比较效益直接影响农户的种植结构。近年来,我国玉米价格快速上涨,大豆价格徘徊不前,以2012年国储大豆和玉米收购价格2.30元/斤和1.05元/斤,两者比价为2.19∶1,低于2.5∶1的合理比价,导致玉米种植收益要远远高于大豆。据农户调查数据,2011年黑龙江省玉米纯收益是280.09元/亩,而大豆纯收益仅70.6元/亩,两者的种植效益相差接近4倍(见表40)。因此,在全省南部地区,大部分豆农已经改种玉米和水稻等其他作物,北部地区也在积极引进早熟玉米品种,扩大玉米种植面积,全省大豆种植面积进一步减少(见图118),2012年全省大豆面积仅有3899万亩,降至2000年以来的最低点。种植面积减少,大豆产量随之下降,市场消费需求依然旺盛,供需趋紧推动黑龙江省大豆价格一路走高。

图118 三大作物种植面积变化对比

4.国内消费需求旺盛促进大豆价格持续走高

据国家粮油信息中心预计,2012年国产大豆种植面积仅为8682万亩,比2011年减少13.8%;另外受天气影响,大豆单产112.9公斤/亩,同比减5.3%,产量仅为980万吨,同比减18.3%,创3年来最低。同时预测,2012年全国大豆消费量为7439万吨,同比增3%,中国必须进口更多的大豆以满足国内消费需求。海关数据显示,2010年我国进口大豆5480万吨,2011年为5250万吨,2012年我国进口大豆5750万吨,我国大豆对外依存度将高达85%。巨大的需求缺口、旺盛的消费需求成为推动省内及国内外大豆价格上涨的重要因素。

(三)后市展望

由于受近年来大豆收益较低,购销不旺的影响,预计2013年黑龙江省大豆种植面积还有减少的趋势,供给不足和不断增加的刚性需求将支持黑龙江省大豆价格保持高位,国家宏观经济政策和国储托市收购政策将继续主导黑龙江省大豆市场走势,全球气候变化也将影响黑龙江省大豆价格走势。

1.国家政策主导黑龙江省大豆价格走势

受国际大豆冲击,黑龙江省大豆目前已处于市场边缘化,市场拉动主要靠国储收购,2008年至今国家连续实施大豆收储政策,支持黑龙江省大豆价格基本稳定。2012年11月,新年度国家大豆收储政策正式公布并全面展开收购,国标三等大豆收购价为2.30元/斤,同比高15%,为历年最高水平。国家启动新一轮收储,成为稳定大豆市场价格、提高农民种豆积极性、保障国内大豆生产能力的有力支撑,国储价格仍是主导黑龙江省大豆价格走势的风向标,有效确立了黑龙江省大豆购销底价,有助于稳定市场行情,弱化农民惜售心理,提高农民销售大豆积极性。同时,大豆底部价格的确定为大豆贸易商和大豆加工企业提供市场价格支点,有助于黑龙江省大豆购销活动的有序进行。

2.国内大豆消费需求支撑大豆价格走高

近年来,我国大豆种植成本不断上升,与玉米等作物比较而言,经济效益较低,农户种植意愿大大减弱,国产大豆产量无法满足压榨需求,使我国对进口大豆依存度逐年提高。2012年我国进口大豆5750万吨,较上年增长9.3%,大豆进口量依然保持上涨趋势。从国内主要港口进口大豆库存(包括商业库存和储备大豆)来看,2012年大豆库存大幅下降,由1月初的680万吨下降至12月末的560余万吨。同时,国家通过临储大豆拍卖方式向市场投放了300多万吨临储大豆,由此来看,在进口大豆增加、国内大豆抛储增加的情况下,大豆库存却下降,表明国内大豆需求保持强势,后期大豆价格将在需求的强劲支撑下保持良好势头。

3.气候条件是影响大豆价格的重要因素

近年来,全球自然灾害频发,干旱、降雨等气候严重影响了大豆生产和价格走势。2011年,南美大豆产区遭遇拉尼娜气候影响,出现大面积持续干旱,此次旱情正值巴西大豆关键的生长期和阿根廷大豆播种期,部分地区降雨量创近40年来新低,给南美大豆生产带来严重影响,从而推高了国际大豆价格。2012年,美国更是成功运用极端干旱因素将国际大豆价格推上了历史最高位。2012年黑龙江省秋收生产遭遇历史罕见的持续降雨、低温天气,严重拖后全省秋收整地进度,极端天气对于新季大豆降水、仓储十分不利,后期霉变概率较大,从而影响大豆品质,这给购销双方都带来极大地保管难题和担忧。变化不定的气候成为影响大豆价格的重要因素之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。