2.1 目标公司价值评估的理论分析

目标公司价值评估的方法很多,第一章已经对三大类方法和两种状态进行了分析。这里仅对确定目标公司内在价值使用的几种比较著名的目标公司价值评估理论与方法进行分析。

2.1.1 现金流量贴现法

西方经典的价值评估理论认为,一项资产的真实价值取决于该项资产创造的未来现金流量的能力,一项资产的原始价值就是该项资产在营运过程中预期所带来的全部现金流的贴现值。现金流贴现是公司价值评估的一种重要方法,包括多种具体的方法。表格法是现金流量贴现的一种基本方法,它是根据资本预算原理进行的分析表达,是对重要的现金流进行的预期,一般应用7~10年的历史数据进行分析。著名经济学家科普兰、科勒和默林(1990)以及威斯顿和科普兰(1992)均对这种方法做了较为详细的研究。表格法现金流贴现根据评估对象的财务资料和评估要求的不同,形成了不同的计算方法,常用的有以下几种:

(1)自由现金流量法(Free Cash Flow,简称FCF)。这种方法是以公司资产负债表和利润表为依据,以息税前利润为基础计算现金流并进行贴现的方法。自由现金流量是公司真正的营业现金流量,数值上等于扣除调整税的营业利润减去净投资。在利用自由现金流量进行公司价值评估时,一般将要评估的公司经济价值分为两部分:一部分是预测期内(一般为5~10年)运营活动所产生的现金流量贴现价值,称为“预测期价值现值”;另一部分是预测期后持续经营价值,称为“连续价值”或称“残值”。

①预测期价值现值的计算。根据经济学原理,公司价值应取决于当前期收益水平和未来期收益及其增长值的现值,其中大部分价值取决于未来5~10年的收益贴现。因此,在应用现金流量进行公司价值评估时,首先计算预测期的自由现金流量,其计算公式为:

FCFt=EBITt(1-T)+D-ΔWC-ΔFA (2-1)

式中:FCFt为第t年的自由现金流量;EBIT t为第t年的息税前利润;T为所得税率(Tax rate);D为固定资产折旧(Depreciation);ΔWC为营运资本(Working Capital)变动净额;ΔFA为固定资产(Fix Asset)变动净额。

②持续经营期连续价值的计算。连续价值是目标公司可预见期间结束后,以最后年度现金流量为基数,持续经营的现金流量贴现到预测终止年度的数值,是预测年度的终值(Terminal Value),如果并购目标公司的加权资本成本用k表示,则目标公司的残值TVn可以表示为:

③加权资本成本的确定。如果把公司的总资本表示为B+S,其中B为负债资本,S为权益资本,相应的资本成本(率)分别为k B和k S(财务管理中习惯上把资本成本率简称为资本成本),则加权资本成本可以表示为:

④公司权益价值的确定。在目标公司并购中,并购公司只需支付目标公司的权益资本,相应承担其负债。因此,公司总价值虽然表示为B+S,但并购者主要关心其权益价值。由于在现金流量计算时没有考虑非营运资产,如有价证券、待出售房产等,在计算公司权益价值时应加上非营运资产,如果用WCn表示非营运资本价值,V D表示目标公司的权益价值,则有:

![]()

(2)权益现金流量法(Flows-To-Equity,简称FTE)。这种方法是指对所有者权益现金流采用权益性资本成本率贴现得到的净现值,它是在所有的费用、税金、借款利息和本金扣除以后,公司的股东能够自由支配的现金流,在数值上等于自由现金流减去债务现金流(Obligation Cash Flow,简称OCF),即FTEt=FCFt-OCFt;或者应用公司红利(EB),加上回购股份(ESR),减去新发行的股票(ES),则有:

FTEt=EB+ESR-ES (2-5)

这种计算权益现金流的直接方法多适用于股份公司,在实践中较少应用,评估过程中多采用长期法,即:

FTEt=(EBITt-OIt)(1-T)+Dt+ΔOt-FAt+ΔPAt (2-6)

式中:OIt为第t年的债务利息;ΔOt为第t年的债务增量(包括计息和不计息),ΔCAt为流动资产增量,其他字母含义同前。这种方法以所有者权益为现金流,应用自由资本成本率贴现计算公司价值,权益价值(Equity Value)的计算公式为:

式中:Vs为公司权益价值;ks为权益成本率。这种方法的计算过程与自由现金流量法基本相同,这里不再赘述。

(3)调整现金流量法(Adjusted Present Value,简称APV)。这种方法是通过对标准净现值方法进行调整,将净现值分解成为一些各自独立的因素来计算,比较容易区分公司价值来源,实际上它是在标准净现值基础上加上融资因素的价值。调整现金流量方法充分体现了Modigliani and Miller关于不考虑税收情况下,公司价值与资本结构无关定理的结论,这里的标准净现值是以无负债现金流为对象计算的,计算公司价值时应用无负债资本的权益成本率进行贴现。然后再利用借款利息的节税价值调整标准净现值。

①无杠杆权益成本率的确定。无杠杆权益成本率是指没有负债的权益资本成本率,用ks表示。如果目标公司的加权资本成本为k,债务成本为kB,利息支出的边际税率为T,负债总额为B,权益资本为S,RB为负债率,则有:

②调整前税后利润标准现金流量的贴现价值计算。如果目标公司税后利润的标准现金流量为FCFt,则标准净现值为:

③负债节税价值的计算。如果公司在计划期内的负债为Bt,负债利率为i,公司所得税率为T,每年偿还的本金为At,则调整现金流量的节税价值VT可以表示为:

④调整后公司权益的计算。虽然在以上的讨论中是以不考虑负债为前提的,但实际是把负债等同于权益资本来考虑。因此,上述方法确定的评估价值是公司的总价值,在确定权益价值时应扣除负债价值,既包括原始负债B0也包括追加负债ΔB,Ai为第i次还款金额,如果用V 0表示调整后的权益价值,则有:

现金流量贴现法还有其他一些方法,但基本都是这三种基本方法的变形,限于篇幅这里不做应用举例,具体的应用将在以后的章节中分析。

2.1.2 威斯顿估价模型及敏感性分析

(1)威斯顿估价模型。美国加利福尼亚大学柏克利分校安德逊管理学院威斯顿教授,是著名的公司价值评估专家,他有许多关于公司价值方面的著作,比较著名的理论是他提出的度量公司价值的威斯顿估价模型。他根据资本预算的基本理论对公司成长阶段进行了研究,并把公司未来的现金流区分为预测现金流和持续经营现金流两部分,研究两个阶段现金流的不同增长方式,提出了公司价值估值的基本模型:

式中:ks为目标公司的综合资金成本;g为公司息税前利润增长率;EBITt为第t年的息税前利润;T为所得税率。如果g分别为零增长,固定比率增长,超常增长后的零增长,超常增长、正常增长后的零增长,则上述基本模型可以有四种基本的变型,各自的模型为:

①g=0的现金流量模型。g=0时,每年现金流量为常数,每年现金流量图见图2-1,公司价值的计算公式见2-13。

②固定比例增长模型。正常增长比例为g时,净投资率为λm,每年现金流量递增,现金流量图见图2-2,公司价值的计算公式见2-14。

FCFt=EBIT0(1-T)(1-λm)(1+g)t (2-14)

图2-1 g=0时的现金流量图

图2-2 增长率为g时的现金流量图

③超常增长后的零增长。分两个阶段研究,第一阶段为超常增长,增长率为gm,第二阶段为零增长,其他字母含义同上,每年现金流量图见图2-3所示。

图2-3 超常增长率后零增长的现金流量图

若第一阶段的价值为V1,增长年限为m年,若增长率为gm,净投资率为λm,其他字母含义同上,则有:

第二阶段为零增长阶段,该阶段的价值为V2,第m+1年度后的现金流量可以用公式表示为:FCFm+1=FCFm+2=…=FCFm=EBIT0(1-T)(1+gm)m,其他字母含义同上,则有:

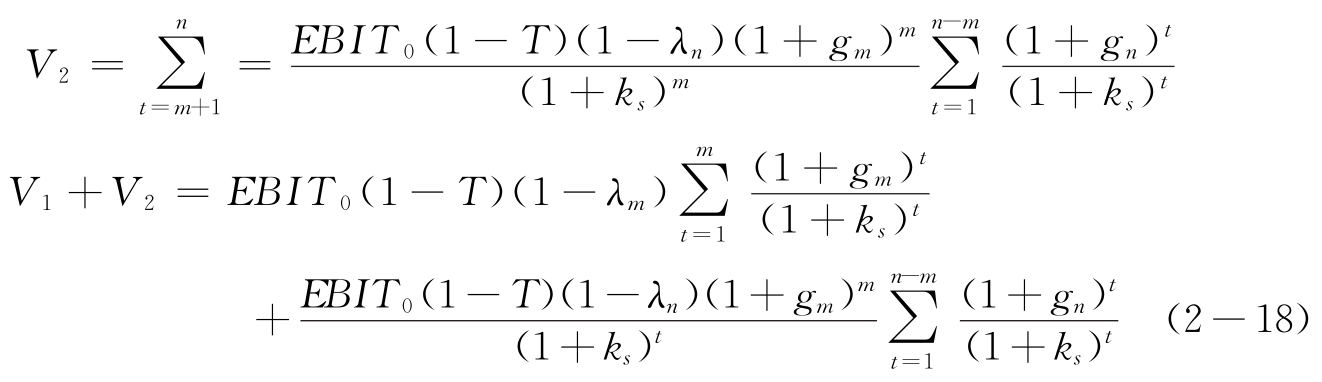

④超常增长紧随正常增长。这种增长方式分两个阶段研究:第一阶段为超常增长阶段,增长率为gm;第二阶段为正常增长阶段,增长率为gn,其他字母含义同上,每年现金流量图见图2-4。

图2-4 超常增长紧随正常增长的现金流量图

如果第一阶段超常增长的价值为V1,价值计算公式同前。第二阶段正常增长的价值为V2,第m+1年的自由现金流量为:FCFm=EBIT0(1-T)(1-λm)(1+gm)m,则第二阶段的价值为:

(2)目标公司估价的敏感性分析。目标公司价值受多种因素影响,下面选择威斯顿模型来研究因素变化对目标公司价值的敏感性分析。假如,某目标公司的初始息税前利润是1000万元,所得税率为33%(为便于计算取为40%),若目标公司的净投资率λm为50%,年息税前利润增长率为10%,取贴现的资本成本为15%,目标公司按10%的速度超常增长5年,然后转为零增长。下面分析模型参数的变化对目标公司价值的影响。应用公式(2-17)及有关资料计算目标公司价值,并改变模型参数计算目标公司价值的变化之一并填入表2-1。

表2-1 超常增长后零增长模型的敏感性

通过以上分析可以看出,当目标公司的税后营业利润率rm高于综合资本成本率ks时,增加投资将大幅度增加目标公司价值,净投资比率和正常增长比率的提高也能一定程度地增加目标公司价值;在其他参数不变的情况下增加综合资本成本率,会降低目标公司价值;超常增长年限的减少也造成了目标公司价值的降低;所得税率升高,同样可以降低目标公司价值。因此,在其他条件不变的情况下,目标公司的价值与税后营业利润率、息税前利润增长率、净投资比率和超常增长年限成正比;而与资本成本率和所得税率成反比例变化。

2.1.3 拉巴波特现金流量估价模型

20世纪80年代,美国西北大学经济学教授阿尔弗雷德·拉巴波特(Alfred Rappaport),在他的著作:“Creating Shareholder Value”和多篇论文中利用现金流量贴现的方法建立了目标公司估价的一套一统的理论,被称为“拉巴波特模型”。这种方法把公司的评估价值分为预测期内现金流量的现值、残值折算以后的现值和有价证券价值三部分。价值评估的过程就是分别计算三部分价值的过程。

(1)未来期现金流量的估计。现金流量贴现法是公司并购中目标公司估价使用最多的方法。它是根据目标公司被并购后5~10年内现金净流量,使用一定的贴现率(一般为资本成本率),贴现后的数额作为目标公司价值的方法。如果用NCFt表示预测年度的现金流量,如果用其中S表示销售收入,g表示销售增长率,m表示销售利润率,T表示公司所得税率,ft为第t年单位销售收入的固定资产追加投资比例,Vt为第t年单位销售收入的流动资本追加投资比例,则NCFt可以表示为:

NCFt=St-1(1+gt)mt(1-T)-(St-St-1)(ft+Vt) (2-19)

①确定预测期的长短。为了编制现金流量表,就需要确定预测期的时间长度,根据拉巴波特的研究结果预测期限一般在5~10年之间。可采用判断用于支持销售增长的追加投资的预期报酬率,将预测期延长使得销售报酬率开始延长,并下降到等于资本成本时为止。

②计算增量临界利润率。根据拉巴波特模型原理,对现金流量的预测应只限于在所期望的追加投资报酬率超过并购公司收购目标公司最低可接受的报酬率的时期内。超过了这一时期,现金流量对目标公司价值的影响应不明显了。这个能够使并购公司保持获得最低可接受报酬率、最低增量的税前销售利润率就称为增量临界利润率,简称ITM,用公式表示为:

式中:ic为并购公司最低可接受报酬率,应等于加权资本成本,其他字母含义同前。临界利润率公式的推导是基于盈亏平衡原理进行的,这一分析方法对目标公司价值评估以及公司并购中并购方式的选择都是一种有效的方法。

③计算加权平均资本成本。资本成本是指公司筹集和使用资本必须支付的各种费用。包括筹资费用和用资费用,资本成本一般用资本成本率表示。公司的资本金分为借入资本(负债)和自有资本(股东权益)两部分。借入资本来源包括借款和发行债券等;自有资本来源包括发行优先股、发行普通股以及留存收益等。在目标公司价值评估中,资本成本一般使用CAPM公式计算。使用债券或银行的利率作为无风险利率,分别计算负债和权益资本的资本成本,然后再计算加权资本成本作为目标公司价值估算的贴现率,这一阶段要评估并购公司双方的价值,就分别用现金收购和股票收购两种方式进行对比分析。

(2)计算残值、有价证券价值,并确定并购估算价格。估价时首先对预测的现金净流量进行贴现,然后预计残值,进行折算后再贴现到并购年。这一阶段应重视对公司价值评价时的残值确定。残值是公司价值评估时预测期以后期限内的现金流量。这部分价值是公司整体价值的有机组成部分,以持续经营的现金来衡量评估公司的残值,可采用永续年金法,先求出从预测期后一年开始至公司终止时的现值,在经营期限无限时即为永续年金问题。残值的计算公式为:

式中:EBITm为第m年的息税前利润;ic为加权平均资本成本;m为现金净流量的预测期。如果公司拥有有价证券,还要根据市价计算有价证券的价值。完成对公司并购价值评估以后,还要计算最高现金支付价格、交换股票最大可接受的数量,以及比较现金并购和股票并购两种方式的经济性、未使用负债能力等,提供公司并购方式选择的分析方法。关于这种方法的应用将在以后的有关章节中分析。

2.1.4 资本资产定价(CAPM)模型研究

资本资产定价模型是美国著名经济学家、金融学家、诺贝尔奖获得者Markowits和Sharpe最早提出并完成研究的。1950年,Harry Markowits在美国金融学报第7卷发表了“Portfolio Selection”的文章,创立了资产组合理论并证明了著名的基金分离定理,为资本资产定价模型的产生奠定了坚实的理论基础。1964年,William Sharpe在美国金融学报第19卷发表了“Capital Asset Prices:A Theory of Market Equilibrium Under Conditions of Risk”的文章,在基金分离定理基础上创立了资本资产定价模型。1965年,John Lintner在美国统计与经济评论第47卷发表了“The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets”的文章。Sharpe和Lintner的研究都是对Markowits基金分离定理的完善,他们的研究成果被称为资本资产定价模型,即Capital Asset Pricing Model,简称CAPM。CAPM是在理想状态的资本市场上建立起来的定价理论,其基本假设有:

①投资者是风险厌恶者,其投资行为是追求期望效用最大;

②投资者是价格承受者,且投资行为不会影响市场上的资产价格运动;

③市场上资产收益率服从均值为E(x),方差阵为∑的多元正态分布;

④资本市场上存在无风险资产,且投资者可以风险利率无限贷款;

⑤所有资产是固定的,可以市场化并能分割;

⑥市场上信息是畅通的,投资者均可获取信息;

⑦资本市场没有缺陷,是规范化市场。

假定市场上存在无风险资产,当市场达到均衡时,任意风险资产的超额收益率与风险投资的市场资产组合超额收益率成正比,可以用公式表示为:

E(x)-r·1=βM(E(XM)-r) (2-22)

式中:βM=cov(X,XM)/var(XM,XM)。由于当市场达到均衡时有:Wt=WM,当投资者在市场上可以获得无风险资产时,相应的优化问题可以写成:

maxUK[WtE(X),Wt∑W]+λ(1-1tW) (2-23)

根据最优解的一阶条件,最优资产组合为:

E(X)=E(X2)·1+βM[E(XM)-E(X2)] (2-26)

2.1.5 MM理论的研究

20世纪50年代以后,人们发现资本结构对公司价值有重大影响,西方国家开始研究资本结构问题。最早由大卫·杜兰特于1952年提出了资本结构的三种见解,即净收益理论、净经营收益理论和传统理论。这些资本结构理论多限于定性分析。1958年6月,Franco Modigliani和Merton H.Miller在《美国经济评论》上发表了《资本成本、公司理财与投资理论》一文,对不考虑税收、交易成本以及证券市场不完全性假设条件下资本结构对公司价值的影响做出了有价值的结论,被人们称为“MM”理论。

(1)最初的MM理论。Modigliani和Miller在1958年6月发表的论文研究成果可以用以下三个命题来表示:

①总价值命题。用一个适合于公司风险等级的固定比率,将公司的营业净收入(NOI)或息税前利润(EBIT)转化为资本,就可以确定公司的价值,即:

![]()

式中:Vl为有负债公司价值;Vu为无负债公司价值;Ka为加权资本成本;Ksu为股东的预期收益率;u为无负债公司,D为负债,S为股东权益。这个命题的含义是:在EBIT相等的情况下,处于同一风险等级的公司,有负债公司价值与无负债公司价值相等,公司价值与资本结构无关,加权资本成本与资本结构无关。

②风险补偿命题。有负债公司的股本成本,等于同一风险等级中无负债公司的股本成本加上根据无负债公司的股本成本和负债之差,以及负债率而定的风险补偿,即:

式中:Kd为公司负债利息率。这个命题的含义是有负债公司的权益成本会随负债融资程度的提高而增加。所以,公司价值不会随负债的增加而上升。均衡时,有负债公司的加权平均资本成本会等于无负债公司的权益成本。

③投资报酬率命题。公司投资应投向收益率大于或等于Ka=Ksu的项目,即:

IRR≥Ka=Ksu (2-29)

式中:IRR为内部收益率。这个命题的含义是:由于低成本举债的利益,刚好被股东成本的上升所抵消。所以,更多的负债将不再增加公司的价值。

(2)修正的MM理论。以上三个命题是在一种理想状态下的结果,显然与实际不相吻合。莫迪利亚尼和米勒也注意到了以上结论的局限性,于是在1963年在《美国经济观察》上又发表了《公司所得税与资本成本率的修正》一文。该文认为,在公司所得税的影响下,负债利息支出减少所得税的支出,因而增加公司的价值。修正的MM理论也有三个命题。

①在考虑缴纳所得税的情况下,负债公司的价值等于相同风险等级的无负债公司价值加上赋税节余的价值,即:

Vl=Vu+T·D (2-30)

式中:T为所得税率。由上式可见,考虑所得税时,有负债价值会大于无负债价值,并且负债越大,有负债公司价值越大。

②有负债公司的股本成本,等于相同风险等级的无负债公司价值,加上无负债公司的股本和负债成本之差,以及由负债额和公司税率所决定的风险报酬,即:

由于(1-T)<1,公司所得税支出是股本上升的幅度低于无税时上升的幅度,因此,负债增加提高了公司价值。

③投资人应投资于收益率符合下列条件的公司,即:

IRR≥Ksu[1-T(D/S)] (2-32)

式中:Ksu[1-T(D/S)]是一个新投资项目的临界率。这个命题的含义是:公司的价值会随负债比率的上升而提高,当一个公司的负债率达到100%时,该公司的市场价值最大。

(3)考虑个人所得税的米勒模型。公司纳税后分给投资者的收益是税后收益,但由于个人所得税的存在,使得投资者实际分得的收益减少,从而影响投资人的投资。1976年,米勒又将个人所得税因素加进了MM理论,形成了考虑个人所得税的MM理论。这个理论的模型可以表示为:

式中:Tc为公司所得税率;Ts为股票所得税率;Td为债券所得税率。这个命题的含义是:有负债公司的价值等于无负债公司的价值加上因负债而带来的节税利益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。