2.2 目标公司发盘出价的相关理论分析

公司并购的发盘出价是要约收购和投标收购的核心内容,它是在目标公司评估价值的基础上综合考虑各种影响因素,通过合理确定目标公司的并购成本边界,综合考虑目标公司未来发展的战略价值和协同效益价值,在期权分析和风险分析的基础上确定目标公司的发盘价格实施要约收购或投标收购的过程。目前我国公司并购市场上,对目标公司的发盘定价重视不够,致使大多的公司并购产生溢价,在很大程度上提高了公司并购的失败率,降低了公司并购的效益和效率。因此,研究公司并购的发盘出价既是完善我国公司并购中目标公司定价方法的要求,也对提高公司并购的效益和效率具有重要意义。根据这一目的,主要研究以下相关理论:

2.2.1 成本边界理论

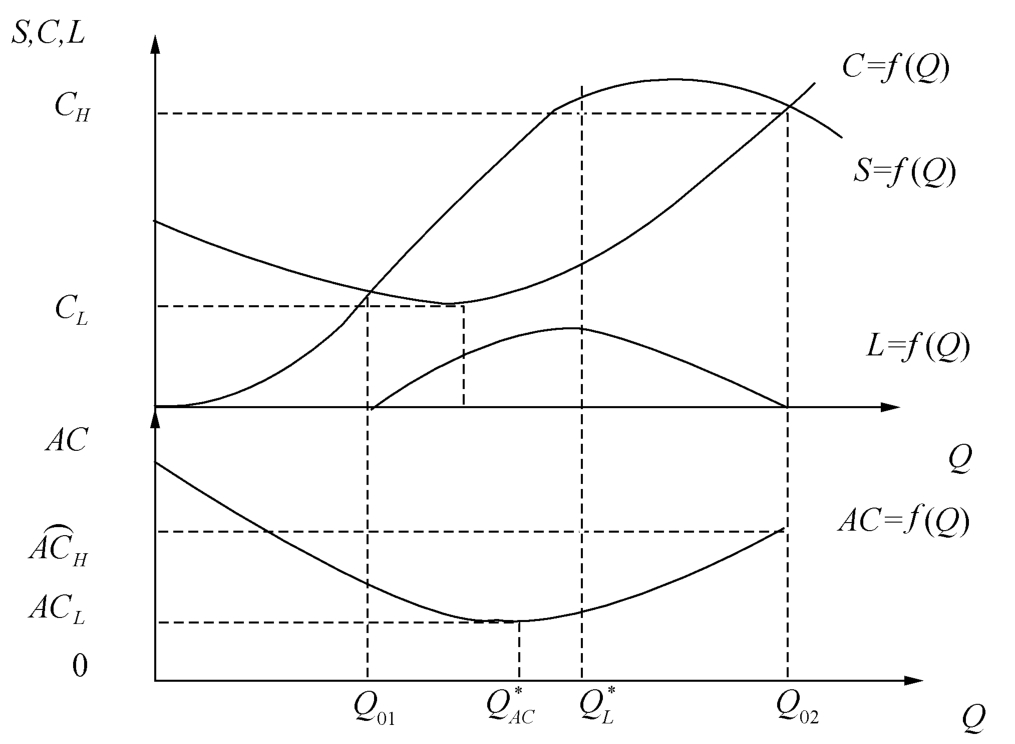

成本边界理论是规模经济理论的延伸,是成本理论的重要内容。规模是指公司在一定的生产技术条件和市场状况下,随着公司生产能力的逐步扩大,而表现出来的单位产品成本趋于下降,利润趋于上升的过程。在公司生产过程中,如果公司规模的扩大使得单位产品成本降低,则表现出公司存在规模经济。按照规模经济原理,公司生产规模的两个边界应是公司生产达到盈亏平衡时的产量,最优生产规模是平均成本最低或总利润最大时的产量。对应于公司生产的成本边界来说,最低成本可用总成本最低点或平均成本最低点确定,而最高成本应根据公司生产的实际情况确定,如图2-5所示。

图2-5 规模经济原理图

在图2-5中,C=f(Q)为总成本函数,AC=f(Q)为平均成本函数,S=f(Q)为销售收入函数,L=f(Q)为利润函数;Q01、Q02为生产起始端和终结端盈亏平衡产量, 和

和 分别为平均成本最低和利润最大时的最优生产规模,QC为总成本最低时的生产规模。由此确定总成本边界为[CL,CH],平均成本边界为[ACL,ACH]。成本边界理论是研究规模经济的基本理论,公司并购的结果必然造成生产规模的扩大。因此,必须应用成本边界理论来研究公司并购的最大生产规模和最优生产规模。

分别为平均成本最低和利润最大时的最优生产规模,QC为总成本最低时的生产规模。由此确定总成本边界为[CL,CH],平均成本边界为[ACL,ACH]。成本边界理论是研究规模经济的基本理论,公司并购的结果必然造成生产规模的扩大。因此,必须应用成本边界理论来研究公司并购的最大生产规模和最优生产规模。

2.2.2 协同效应理论

协同作用的概念最早是由德国物理学家哈肯(Hangen)提出来的,后来被经济学家引用到公司并购中来解释两公司合并后其经营、管理和财务中所发生的整体价值大于各部分价值之和的经济现象,被称为协同效应,并用公式表示为“2+2>5”。按照协同效应理论,公司并购中并购公司向目标公司除支付市场现价以外,还要为未来某个时刻可能产生的收入流量预先支付溢价。如果并购者能够实现目标公司原先预期的业绩,那么显然可以用下式表示并购战略的净现值,即:

NPV=Sp-ΔP (2-34)

式中:Sp为协同效应价值,可以分为总额协同价值和每股协同价值。若ΔP为每股收购溢价,则每股协同价值可用下列公式表示:

![]()

式中:EPSW为未来每股收益;EPSm为目前每股收益;ρ为每股收益预期增长率;P0为收购目标公司的每股股票价格;PB为目标公司被收购前的每股股票价格。公司并购是一项特殊的投资活动,其协同效应主要表现为以下三种基本形式:

(1)经营协同效应。是指由于公司并购后生产经营规模的扩大而产生的经营效果提高和费用节约等。公司并购按照产品与产业的联系可以分为横向并购、纵向并购和混合并购三种基本方式。横向并购是指同一行业内生产相同产品或可替代产品的公司之间产生的经济活动,这种并购主要是通过生产规模的扩大所产生的规模经济而使公司合并产生协同效应,即由于公司生产规模的扩大而使产品生产的单位产品成本趋于下降;纵向并购是指公司供产销过程中上下游公司之间产生的兼并与收购而使公司规模扩大的经济活动,这种并购方式是通过节约经营费用来产生协同效应,这种方式在公司规模扩大的同时会增加管理费用,从经济性的方面分析,这种方式的合理规模应是规模扩大增加的管理费用应小于或等于并购节约的交易费用;混合并购是指公司为进入一个新行业而进行的扩行业的兼并和收购活动,这种方式是通过节约进入新行业的费用来产生协同效应。

(2)管理协同效应。是指公司并购双方合并后其管理水平向着较高水平的一方转移,提高双方管理水平的过程。在公司并购中,多表现为管理水平较高的公司兼并或收购管理水平低的公司,在国外为此产生了小规模管理水平较好的公司兼并或收购管理水平相对较低的大规模公司的现象,这种收购多采用杠杆收购完成。公司管理技能是一项无形资产,由管理人员素质、公司工作习性、规章制度、管理观念、公司文化等多种因素决定,需要公司长期的培养和努力才能逐步提高。

(3)财务协同效应。这种协同效应首先表现为在公司投资活动中,部分资金的利用效果小于整体资金的利用效果,在此基础上会产生不断为公司剩余资金寻找投资机会,以及通过有效利用资金,不断降低资金成本,提高资金利用效果。财务协同理论认为,公司并购多起因于财务目的,并购的过程就是一个寻求投资机会和不断降低资金成本的过程,充分利用公司并购的财务协同效应,会提高公司投资效益,减少投资风险。

2.2.3 期权定价理论

期权交易由来已久,最早可以追溯到20世纪20年代的纽约金融界的股票期权交易,1973年美国成立了世界上第一个期权交易中心,1973年4月26日芝加哥期权交易所(CBOE)挂牌成立。同年,Black和Scholes在美国政治经济学学报81卷发表了“The Pricing of Options and Corporate Liabilities”的文章,产生了世界上著名的Black-Scholes期权定价模型;Merton研究了服从跳跃分布并连续分配红利的期权定价问题,形成了著名的Merton模型。至此,现代期权理论基本形成,为此Scholes和Merton获得1997年的诺贝尔经济学奖。

(1)期权的含义。期权是指买卖特定商品或有价证券合约,并在合约到期时由合约买方决定是否执行这一合约。从形式上看,期权是一种交易双方签订的,按约定价格、时间,买卖约定数量的特定商品或有价证券的合约。简单地讲,期权是一种选择权,期权交易实际上是一种权利的交易。在期权交易中,获得选择权的一方称为期权购买者(Option Buyer),他获得选择权必须向该权利的提供方支付一定的费用,即期权费。提供选择权的一方被称为期权出售人(Option Seller)。期权的标的资产包括股票、股价指数、外汇、债务工具、各种商品和期货合约等。期权有看涨期权(Call Option)和看跌期权(Put Option)两种基本类型。两种期权的基本含义表示如下:

①看涨期权,也称买入期权。它是指通过支付一定的费用取得在一定时间内,以一约定价格向期权出售人购买特定数量特种商品或有价证券的权利。

②看跌期权,也称卖出期权。它是指通过向期权出售人支付一定费用而获得的在一定时间内,以约定的价格向期权出售人出售约定数量的特种商品或证券的权利。

在期权交易中,期权合约中的价格被称为执行价格或敲定价格,合约中的日期有到期日和执行日。在到期日内由于执行日的不同规定,又有美式期权和欧式期权之分。美式期权可以在到期日以内的任何时间行权,而欧式期权只能在到期日行权。

(2)二项式期权定价公式。假定证券市场仅有一个投资周期,我们把股票在0时刻的价格记为S0,在1时刻的价格记为S1,若股价只有上升和下降两种可能。上升的概率为π,则下降的概率为1-π。如果上升和下降的数值分别为hS0和kS0,股票的实际收益率为R,无风险收益率为r,则R=1+r。为了避免套利,假定h>R>k,记0时刻的看涨期权价值为C,1时刻的期权价值分别为Ch和Ck,则有Ch=max(0,hS0-X),Ck=max(0,kS0-X),式中,X为期权的执行价格,如果买入或卖出期权的股票数为Q,则该组合有:

QhS0-Ch=QkS0-Ck (2-36)

使上式成立的Q值为:

Q=(Ch-Ck)/[(h-k)·S0] (2-37)

在市场无套利的情况下,根据套利理论应有:R(C-QS0)=QhS0-Ch,将(2-36)和(2-37)代入此等式化简后得:

把以上方法推导到n期的情况,则有下面的递推公式成立:

(3)Black-Scholes期权定价模型。设B是一个标准布朗运动,假定t时刻股票价格S满足随机微分方程:

dS=μSdt+σSdZ (2-41)

设f是一个基于S的某个看涨期权或其他衍生证券的价格,变量f是S和t的一个函数,由ItO方程可得:

考虑变量f和S的离散形式,根据证券组合的理论,进行无风险和风险分析可以得到Black-Scholes微分方程为:

在考虑欧式看涨期权价值时,到期日的期望价值为:E[max(ST-X)],ST为时刻T的股票价格,X为股票执行价格,根据边界条件解这个微分方程,得到Black-Scholes期权定价方程为:

![]()

利用同样的方法也可以得到欧式看跌期权的定价公式为:

上式中d的计算公式与(2-44)相同。期权定价的二叉树法与B-S模型有着内在联系,实际上当二叉树法的期限n趋于无穷时的值就是B-S模型的值。因此,二叉树法可用于短期的期权定价分析,而B-S模型更适合进行长期期权的定价。

2.2.4 风险理论

风险是由于环境条件的变化,经济活动的实际指标达不到期望指标的离差程度,或概率水平。公司并购风险是指因公司并购而产生的实际经济指标与期望经济指标的差距,或产生失败的可能性。与风险相联系的另一个概念是不确定性,即人们事先只知道采取某种行动可能形成的各种结果,但不知道它们出现的概率,或者两者均不知道,只能做粗略的估计,公司的经营决策一般都是在不确定的情况下做出的。风险和不确定性在理论上区分,有各自不同的含义,但在实务中常常是不做区分的。风险是一个广泛的概念,发生在人们进行的某一行动存在不确定性的一切场合。但在公司理财和投资的决策中,按照理财主体可以分为市场风险和公司特别风险。市场风险是指那些影响所有公司的风险,这类风险涉及所有的公司,不能通过多角化投资来分散,因此又叫系统风险;公司特别风险是发生与个别公司的特有事项造成的风险,这类风险是随即发生的,可以通过多角化投资来分散,因此又叫非系统风险。从公司本身来看,按照风险形成的原因,公司的特有风险又可以分为经营风险和财务风险两大类。经营风险是指因生产经营方面的原因给公司盈利带来的不确定性;财务风险又叫筹资风险,是指由于举债而给公司财务成果带来的不确定性。

(1)风险报酬。是指公司投资在考虑风险状态下所获得的超过时间价值以上的那部分额外报酬。风险报酬常用风险报酬率表示,是指投资者因冒风险进行投资而获得的超过时间价值率以上的那部分额外报酬率。在公司投资过程中,投资者一般宁愿要肯定的某一报酬率,而不愿意要不肯定的同一报酬率,这种现象被称为风险反感。但超额收益的诱惑又必然会使投资者进行风险投资。在存在风险投资的情况下,如果用Rf表示无风险收益率,Rσ表示风险收益率,则公司投资的总收益率由下式决定:

R=Rf+Rσ (2-246)

由于期望报酬率和状态报酬率之间存在着差别,这种差别便是投资收益的不确定性,如果状态收益和期望收益率是相等的也就不存在风险了。为了度量风险,我们首先来确定期望受益与状态收益的标准差。标准差是指各种状态的收益率偏离期望收益率的总和差异,是反映离散程度的一种度量,其原理见图2-6,计算公式见(2-48)式。

图2-6 风险度量原理图

标准离差是反映随机离散程度的一个指标,但它是一个绝对指标,只能用来比较期望报酬率相同的各种投资方案的风险程度,而不能用来比较期望报酬率不同的各投资方案的风险程度。为此还要计算标准离差率,即标准离差与期望收益的比值,用公式表示为:

V=[σ/E(R)]×100% (2-49)

式中:V为标准离差率,标准离差率虽然能正确评价风险程度的大小,但还不是风险报酬率,要计算风险报酬率还必须要借助于一个风险报酬系数b,则风险报酬率可以表示为Rσ=bV。因此,公司投资的总收益率可以表示为:

R=Rf+Rσ=Rf+bV

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。