每一次媒介技术和媒介形态变化都是各种社会需求相互交织、共同作用的结果。根据美国学者Roger Fidler的观点,他将媒介变更的发动机制和刹车机制总结为四大需求:可感知的需求、竞争和政治压力,以及社会和技术革新。(13)从中国目前数字电视发端的过程来看,其发展动力同样可以在类似的框架体系中罗列。具体来说,在国内产业竞争以及国际广电竞争的语境下,电视传播者改变单一赢利模式、受众可感知的需求多样化和最新数字技术革新都是其迅速发端的主要原因。

(一)传播者:改变中国电视单一盈利模式

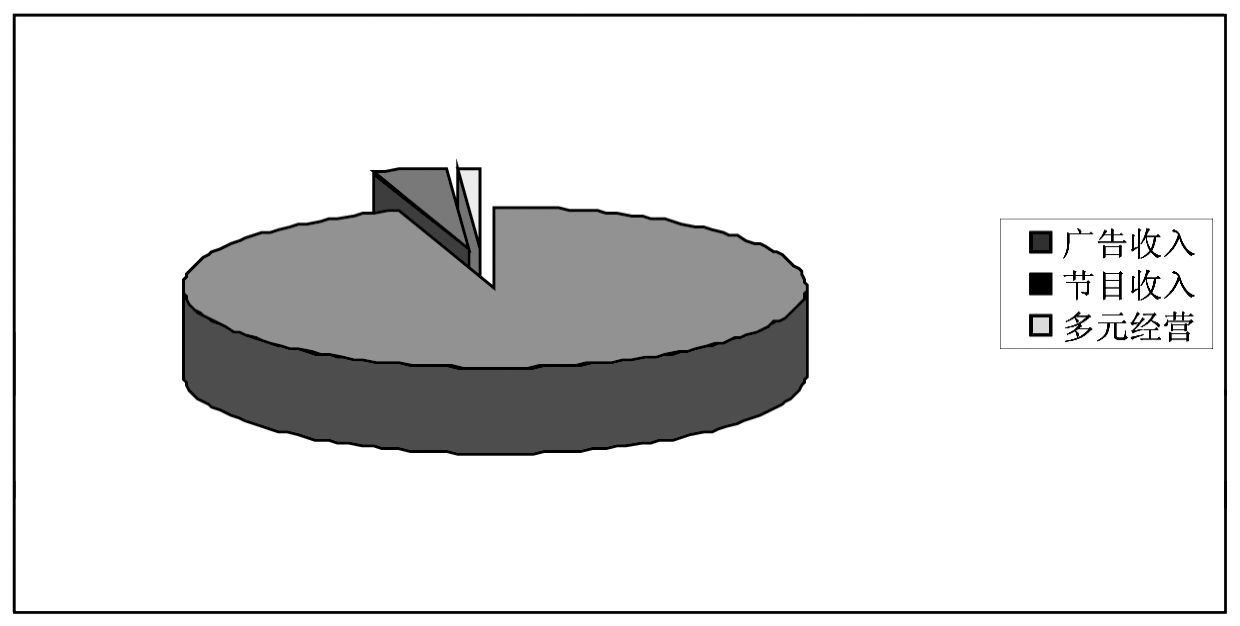

正如上文所述,在北京广播学院广告系做的一项关于中国广电经营发展战略的调查研究数据显示,广电的经营收入中超过95%的比例来自于广告收入,节目收入的比例在3%—5%之间,而多元经营(地产、商业等项目)平均比例仅1%。(14)

图7—3 2000年中国广电经营收入比例

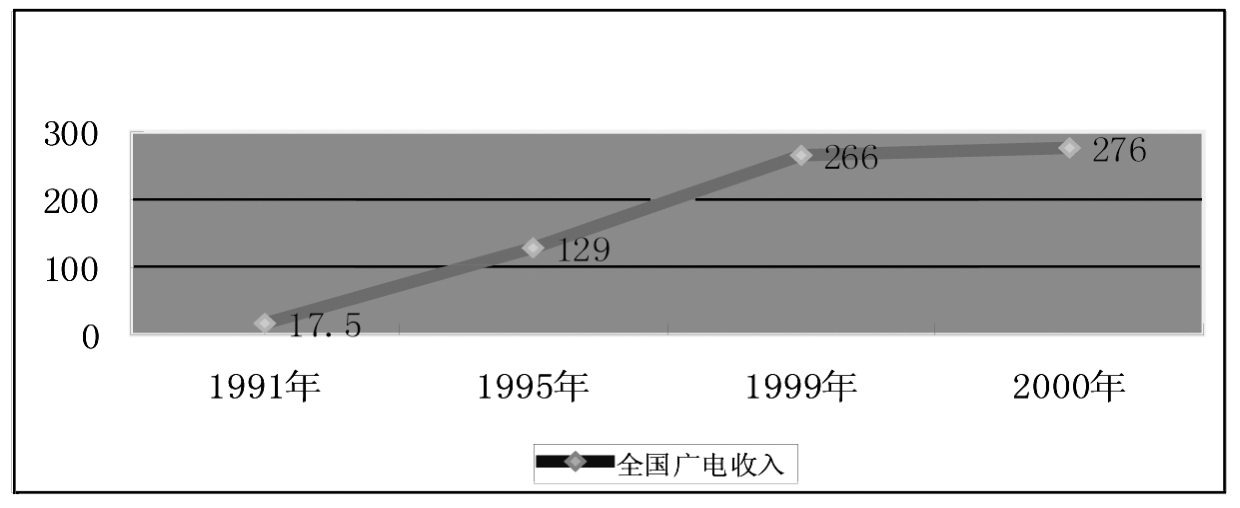

图7—4 全国广电收入一览图(单位:亿元)

正如上图所示,在目前单一依赖广告收入的情况下,广电经营总体赢利能力虽长期处于上升状态,但其增长势头明显减弱,这对于整个行业的良性发展而言无疑是令人沮丧的。从微观角度,选取央视的广告收入发展为例进行分析,中央台1991年的广告收入为2.8亿元,到了1995年骤涨至22.9亿元,五年间几乎以每年翻番的速度在增长,但是到了1998年央视的广告收入第一次出现了负增长,强劲势头不再。其实,从宏观经济角度考量,媒体广告总额是与国家的GDP处于互动状态,在一定时期内广告总额虽有消长,但它是有规律可寻的,额度是一定的,不同的只是这个总额在各媒体之间的分配比例。从这一点看,不管电视台的广告额每年增长多少,都只能视其为常规发展。特别是在20世纪90年代中后期,由于媒介政策的大辐调整以及全国经济总体形式的不断走强,整个广电媒介广告增长度过了一个高速增长的飞升时期。但是随着广告基数的提升,广告收入增长的空间却在不断压缩。因此,现在广电媒介所经历的赢利增长能力疲软是必然也是非常正常的。

其实类似的情况早在媒介相对发达的国家显现。有报告指出,日本和欧洲的广告收入增长空间已不大。自2000年以来,日本广告的收入仅增长4.8%,达到203亿欧元。

在这样的发展语境下,电视业要走出盈利能力低速徘徊的境地,仅靠与相关媒体争夺广告生存空间似乎并不现实,因此数字电视成了全球电视业突围的一大思路。

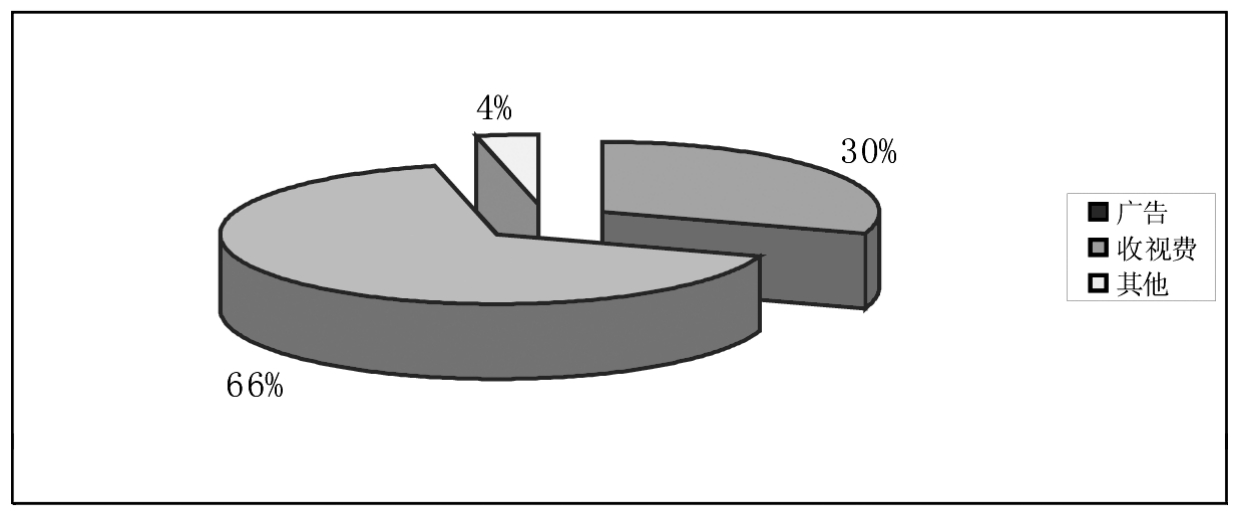

图7—5 2001年美国有线电视业收入比例

在中国电信高收费出奇的情况下,中国有线电视的低收费也是出奇的。中国电信的各项收费几乎都比美国还高出六七倍,而中国有线电视的收费仅仅是美国平均收费的1/30。这从某种意义上说明,中国电视业拥有巨大的可发展潜力,而这块市场的开拓在目前国内市场中尚属于空白期间,其可操作的余地就愈发明显。其中,数字电视因其对广电服务内涵的突破作用,成为中国广电突破单一盈利发展模式的利器。

(二)受众:满足受众多层次文化需求

随着频道资源稀缺程度的下降,电视市场已经从卖方市场走向了买方市场。在一个消费者具有很大选择权的经济领域,任何一项新业务的开展都不可能仅从产品提供者的角度作为先导而必须考虑到生产者和消费者之间是否存在一定的利益交叉点。具体到数字电视的出台,如果它仅是电视业界出于自身生存考虑而强加给受众的一项负担,相信其生命力必然不足以抵抗市场的风雨磨练。

首先,我们从目前国内受众的消费能力来分析。一般来说判定市民生活标准可以用联合国粮农组织提出的恩格尔系数——居民家庭食品消费支出占家庭消费总支出的比重。根据联合国的设置,恩格尔系数在60%以上为贫困,50%—60%为温饱,40%—50%为富裕,30%以下为最富裕。根据国家统计局统计,我国农村居民恩格尔系数已由1978年的67.7%下降到2002年的46.2%,城镇居民恩格尔系数已由57.5%下降到37.7%。仅从恩格尔系数指标来判断,中国居民特别是城镇居民已经步入“富裕”的行列,其可支配收入逐渐增多,他们已经有能力为自己更高层次的精神文化需求“买单”了。而且随着目前国内受众受教育水平的提升,个体收视差异已经越来越明显,单纯“大众化”的信息已经不能满足越来越聚集的高端收视群体。

其次,从国内受众可收看到的电视情况分析。作为一个城市有线用户,能够看到50套左右的电视节目毫不稀奇:中央级的、省级的、市级的各种上星或不上星的频道已经使受众手中的遥控器应接不暇。但是频道绝对数量的提升并不意味着收视质量的有效提高,特别是由于目前电视机构在自负盈亏、广告创收的压力下往往会追求绝对收视率而无法照顾到分众化趋势下小众的个体差异。因此目前电视荧屏上出现了信息的大面积雷同、重复,特别是在黄金时间(19:00—22:00)各大电视频道都在播放电视剧,而各种影视剧又是重复居多,一本热点大剧在相邻时段会在各级电视台播出。在这种情况下,信息爆炸的同时又带来了信息饥饿,很多受众在电视机面前感受到的是个性缺失和信息冗余。

再次,由于目前电视机构真正的资金流来源于广告商对于其时段的购买,因此他们就会力图在最大程度上开发自己的广告空间,在各类信息中插播广告,使得受众的顺畅收视不得不一次次中断。虽然现在很多频道会在插播广告前利用人性化的“马上回来”等动画字样作柔性处理,但是就其本质,插播行为在本质上仍然是粗暴的。作为一些时间成本较高的高端受众,他们可能宁可为收视付费也不愿意在众多冗余信息中浪费时间。而根据广电总局的定位,付费频道不能播出商业广告,只能播出自身品牌宣传、节目推广和公益广告。这无疑吸引着众多为广告所苦的观众。

综上,一方面中国受众的消费能力在不断提升,他们中的高端部分完全有实力也有意愿为自己特殊的或者说不那么大众化的欣赏趣味要求更完善的电视服务,但是目前的公共电视频道还远不能满足受众多层次、多样化、个性化的精神文化需求。这个层面的矛盾在目前的公共电视资源内部尚不能非常圆满的解决,而在受众有更高支配权的数字电视领域却能够在更大程度上满足电视受众的趣味差异,特别是由于它的强大的VOD点播能力,受众多样化的信息需求才能够真正在电视媒体中得以满足。

(三)传播途径:配合数字化技术改造

2001年,广电总局发布规划,将全面推进数字化、网络化列为广电行业5—10年内的主要方向。2015年,中国广播电视将全面实现数字化,同时停止发送模拟电视信号。

广电总局作出这样的决定主要是基于两方面的考虑。首先,数字系统相对于传统的模拟系统具有巨大的优势:一则,数字系统可以有效地降低处理、存储、显示和传输信息所需的数据数量;二则他们可以无限地复制数据而没有明显的质量损失;最后他们可以高精度地轻松控制数据,提高工作效率。(15)目前,一条通到用户家里的有线电视电缆的传输带宽在550MHz以上,如果传模拟电视信号,可以传50多套电视节目。而原传输一套模拟节目的频道空间可以传输6—8套数字节目,所以如果在现有有线网络基础条件下传数字电视信号,那观众就可以收到至少300多套电视节目。这将极大开拓频道资源而满足受众日益增长并分化的收视意愿。

其次,数字化已经成为全球电视业的共同趋势。目前全美80个市场已经播出数字讯号(全美共210个市场),超过80%的电视台播出数字电视讯号,覆盖大约73.72%的电视家庭。而欧洲各国也先后公布了自己完成数字化改造的时间表,德国、美国等国都表示要在2006年结束播放模拟信号。在媒体全球化竞争背景下,面对日益临近的数字化浪潮,国内的媒体自然必须为新一轮的竞争做好准备,而不会愿意输在起跑线上。

电视系统的数字化改造是一个涉及面相当广的工程。其实目前很多电视机构的制作播出方式已经实现数字化,但是受众的接收仪器却远远没有满足数字电视的要求,因此数字电视所追求的高品质收视在“最后一公里”无法实现。但是高额的数字改造费用不能单纯依靠行政手段强加给受众,因此在推广传输模式数字化的同时,广电系统必须开发与其相适应的新服务项目,这样才能够使受众真正从这一改造中得到益处,而数字电视正是一个契机。数字电视附带了只有在数字平台上才能实现的增值服务,这些影视点播和城市信息化内容可以更好地满足受众需要,也开发了更广阔的盈利空间,为进一步的数字化改造打下基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。