第二节 成本费用的核算

电影新闻出版企业费用内容很多,其中比较有代表性的是书刊出版企业的费用。下面以此为例加以说明。

一、费用的分类

书刊出版企业的费用按经济用途进行分类,可以分为书刊出版成本和期间费用。

(一)书刊出版成本

书刊出版成本简称书刊成本,是指出版企业生产经营过程中为出版一定种类数量的书刊,实际发生的直接材料费用、直接人工费用、其他直接费用、应摊销的各项间接费用。如支付给作者的稿费、所用的纸张费、装帧用的材料费、办公用的固定资产折旧费、办公费等。计入书刊成本的各项费用,按其经济用途进一步划分,称为书刊成本项目。主要有以下四项:

(1)直接材料。包括出版企业在生产经营过程中实际消耗的纸张和装帧材料。纸张按照不同的印刷方法和出版用途分为:新闻纸、胶版纸、铜版纸、凸版纸、薄凸版纸、白版纸、画报纸、书皮纸、字典纸、牛皮纸和特种纸。装帧材料是指用于制作书刊、画册等的封面和封套材料。常用的装帧材料有:板纸、精装书壳用面料、烫印材料和书脊材料几类。

(2)直接人工。包括出片企业直接从事书刊生产人员的工资、奖金、津贴和补贴,以及直接从事书刊生产人员的职工福利费等。

(3)直接费用。包括出版企业支付的稿费和校对费,指支付给著译者及校订人员的稿费和校订费;租胶片所支付的租赁费;制版费,指用于书刊排版、制版、传版及纸型或胶片费;印刷费,指书刊印刷过程中的浇版、镀版、晒版、装版及印刷等加工费用;装订费,指书刊装订过程中的折页、配页、套页、平订、索线订等费用以及封面烫金、上封面、护封、封套、包装等费用;专有出版权转让费,指为取得专有出版权而支付的费用;出版损失,指书刊在稿件加工和印制过程中,由于出版企业的原因,需要变更部分内容或停止出版造成的稿费、纸张和印刷费损失等;广告成本,指为刊出广告所支付的费用,包括组稿费、广告业务费、设计费以及专设广告机构人员的工资、差旅费、办公费等;其他直接费用。

(4)间接费用。指出版企业编辑、出版设计、校对等部门为组织和管理书刊编辑加工发生的各项费用,包括编辑、出版、资料、摄绘等部门人员的薪酬、办公费、编辑业务会议费、社外加工费、组稿采访费、摄影费、编绘用品费、样品赠阅费、图书资料费、内部刊物费、学习费及其他费用。

(二)期间费用

电影新闻出版企业的期间费用包括管理费用、财务费用、销售费用。其中,管理费用和财务费用与其他企业相同,这里只介绍销售费用。电影新闻出版企业的销售费用包括应由企业负担的包装费、运杂费、影片维护费、宣传推广费、保险费、呆滞损失、委托代销手续费、经营性租赁费和销售服务费用等。电影发行放映企业以及新闻出版企业专设发行机构的人员薪酬、折旧费、办公费、差旅费、周转材料摊销和其他经费等。

书刊出版企业委托有关单位协助进行出版物的宣传推广,并按定价(零售价)的全额收取价款的,可按推销出版物总定价的一定比例支付宣传推广费,但不得直接支付给个人。

二、书刊成本的核算

(一)科目设置

书刊成本的核算主要应设置“生产成本”和“制造费用”两个会计科目。

(1)“生产成本”科目。下设书刊生产成本和其他生产成本两个二级科目。“生产成本——书刊生产成本”,用来核算出版企业在书刊编印生产过程中发生的各项费用。“生产成本——其他生产成本”,用来核算出版企业出版书刊以外的产品(如音像出版物)和出版企业自设制版和照排等部门为本企业提供中间产品或劳务发生的各项费用。

(2)“制造费用”科目。用来核算出版企业编辑、出版、设计、校对等业务所发生的各项费用。包括编辑、出版、设计、校对、摄绘等部门人员薪酬、办公费、编辑业务会议费、社外和业余加工费、组稿采访费、摄影费、编绘样品费、样本赠阅费、图书资料费、内部刊物费、学习费及其他费用。本科目借方登记出版企业发生的各项编录经费,贷方登记分配转出的编录经费,结转后无余额。

(二)书刊成本核算对象

书刊成本核算对象,应根据图书和期刊分别确定。图书成本核算对象,一般按图书品种、类别和版次、印次核算;期刊成本核算对象一般按期刊品种、期数核算。出版企业可以根据本单位所出版书刊的具体情况和要求,适当增减分类,以便做到既能满足管理需要,又能简化会计核算手续。

(三)书刊核算单位

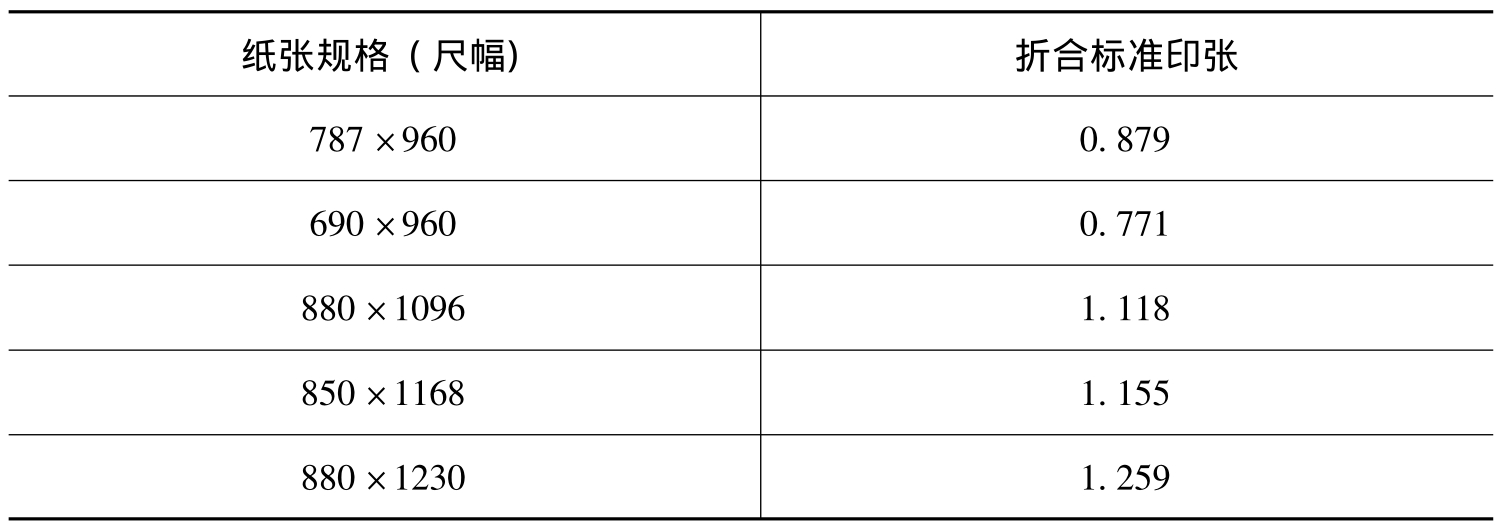

书刊正文以印张作为核算单位(包括图书和杂志)。一个印张是指787×1092毫米规格的标准纸半张。正常核算时,以千张为计算单位(相当于上述规格的平版纸一令)。不同规格的纸张折合成标准纸令。其计算公式如下:

标准印张=某种规格纸张的面积/(787×1092)

各种规格的纸张对787×1092毫米规格标准印张的折算如表10-1所示。

表10-1 标准印张折算表

封面、封套、插页作为正文的组成部分,但不计算印张。部分插页如按统计规定可视同正文计算印张的,则作为正文处理。

(四)书刊成本核算方法

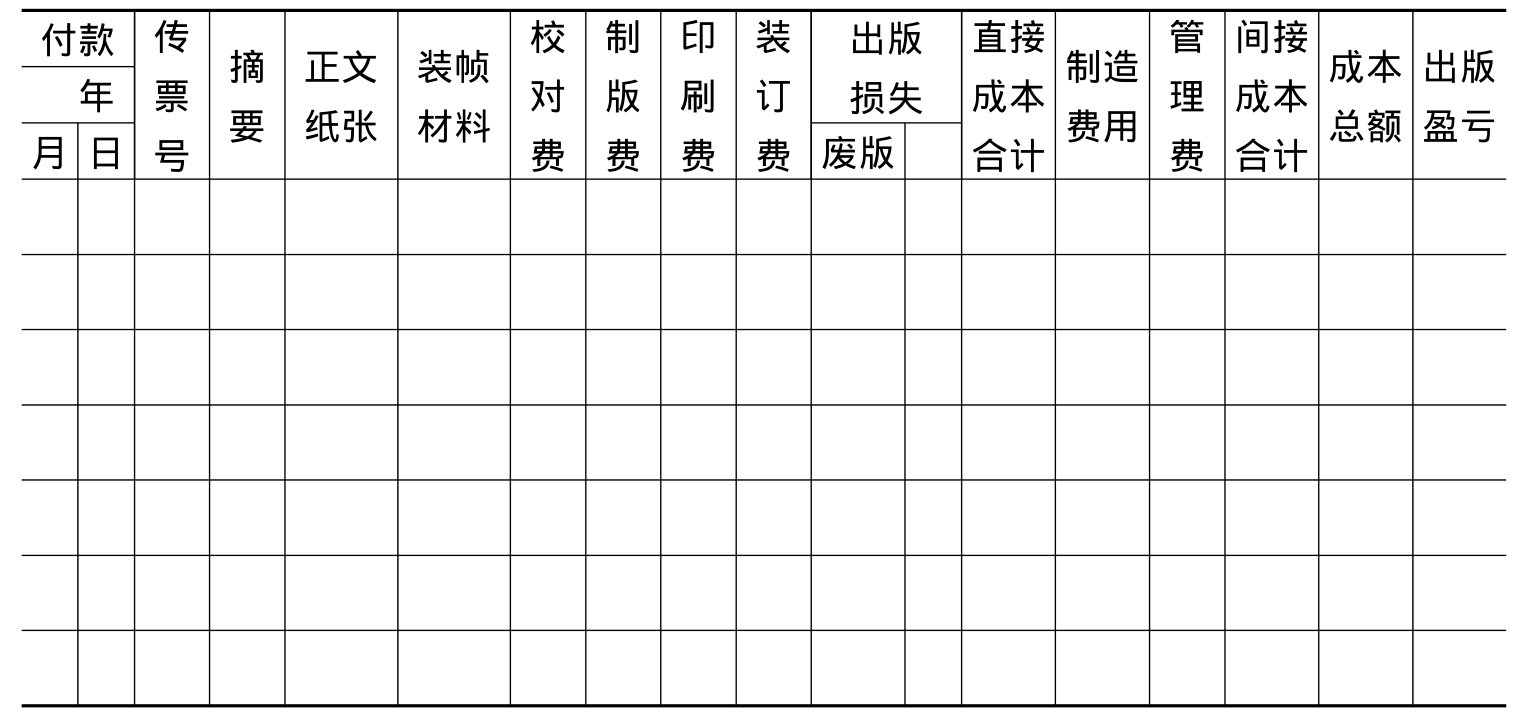

书刊成本一般以每一种书刊作为成本计算对象,并分清初版、重版和印次(杂志按每种核算)设置成本登记卡,进行明细核算。书刊成本登记卡格式如表10-2所示。

由于每种书刊的出版成本,一般要等该书刊全部印刷完成后才能计算,因此,书刊成本计算期与书刊出版周期是一致的。在进行书刊成本核算时,根据经过审核的记账凭证,按照书刊名称,在各种书刊之间按照成本项目进行归集和分配,并逐笔登记在各种书刊成本明细账(书刊成本登记卡)中。

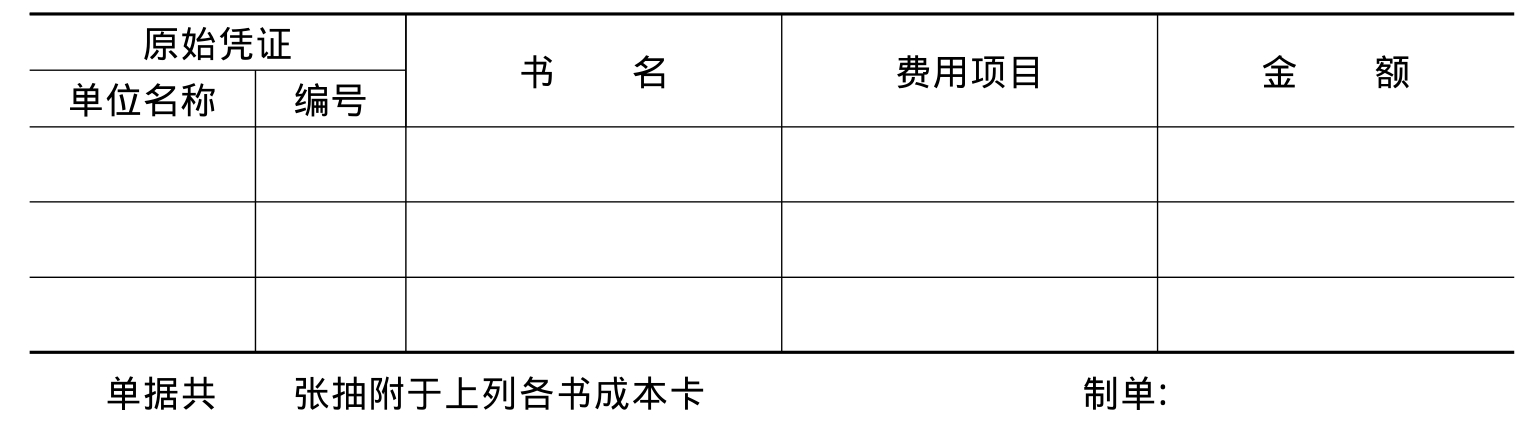

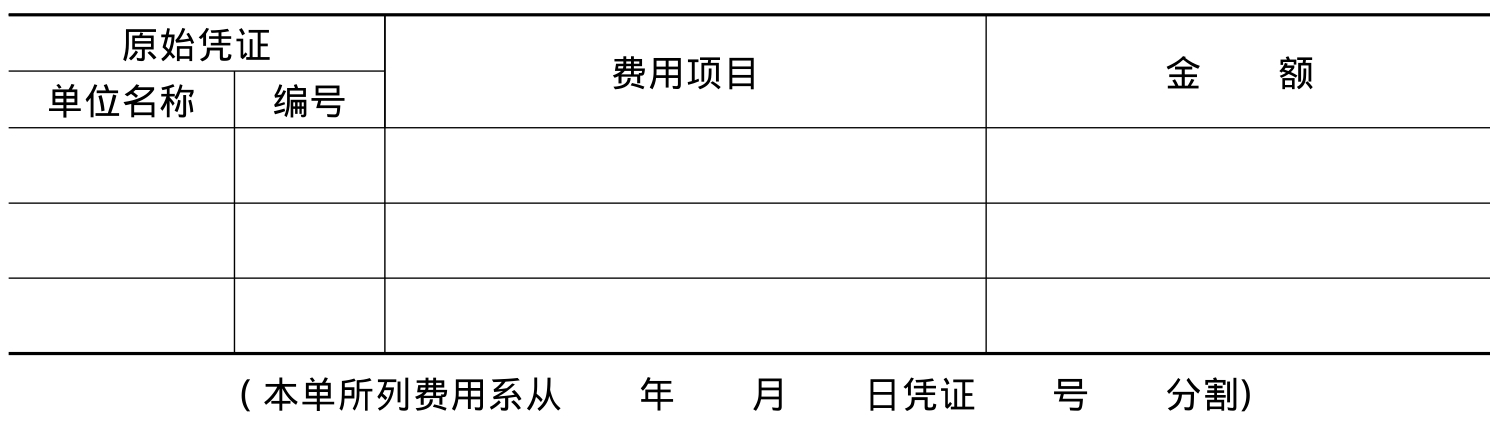

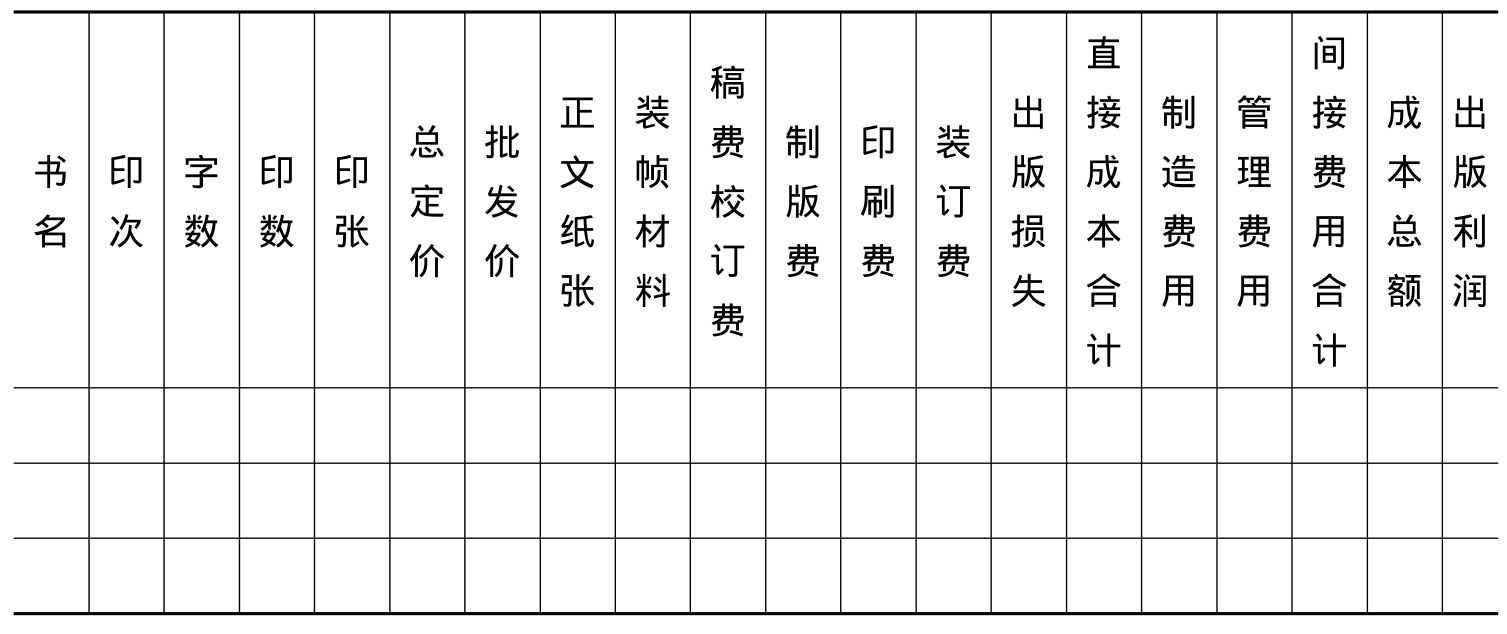

凡能直接计入该书刊的费用,如纸张、装帧材料等直接材料费,稿费、校订费、制版费、印刷费、装订费、租型或租胶片费、出版损失等,应直接计入该书刊明细账即书刊成本登记卡中。凡不能直接计入该书的间接费用,如各项编录经费,应先归集汇总在“制造费用”科目及有关的明细科目中,然后再分配转入各种书刊明细账中。期末将书刊成本明细账上登记的各项目成本金额加总,结算出合计数。已印制完毕并列为本期出版的书刊,按书刊分类,初、重版的印次,并根据抽取原始单据清单(表10-3)、原始单据分割单(表10-4)等有关资料,汇总编制“书刊出版成本表”(表10-5)。

表10-2 书刊成本登记卡

编号: 定价类别: 总定价: 单位印张:

总印张: 书名: 初版印次: 初版字数:

作(译)者: 开本: 印数(精)(平): 计量单位:元

表10-3 抽取原始单据清单

表10-4 原始单据分割单

表10-5 书刊出版成本表

单位: 图书类别: 年 月 日 计量单位:元

期末,要按照书刊的初版字数或本期出版书刊总定价(总印张)为分配标准,将“制造费用”科目汇总的间接费用,全部分配转入书刊成本。分配方法如下:

1.按书刊初版字数作为分配标准。有关计算公式如下:

每千字应分配制造费用=制造费用总额÷本期书刊出版总字数(千字)

某种书刊应分摊的制造费用=某种书刊的初版字数(千字)×每千字应分配的制造费用

这种分配方法是将制造费用只在初版书刊之间进行分配,这是因为重版、重印时需要的制造费用较少,为简化会计核算,可以省略不计。

2.按本期出版书刊总定价作为分配标准。有关计算公式如下:

每千元应分摊制造费用=制造费用总额÷本期书刊出版总定价(千元)

某种书刊应分摊的制造费用=某种书刊的总定价(千元)×每千元应分配的制造费用

3.按本期出版书刊总印张作为分配标准。有关计算公式如下:

每千印张应分摊制造费用=制造费用总额÷本期书刊出版总印张(千印张)

某种书刊应分摊的制造费用=某种书刊的总印张(千印张)×每千印张应分配的制造费用

由于每种书刊的印数不同,定价标准有高有低,采用以总价或总印张作为分配标准分配制造费用不尽合理。

有的出版企业既出版图书也出版期刊,如果单独设有期刊编辑室,可将期刊编辑的制造费用只在期刊之间进行分配。若不易分清图书和期刊的制造费用,可以根据图书和期刊的出版字数各占总字数的比例进行分配,分别计算出本期出版的图书共分摊多少制造费用,本期出版的期刊共分摊多少制造费用。然后再按本期出版的各种图书期刊的字数分摊,分别计算出各种图书和期刊应分摊的制造费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。