任务一 控制企业的成本费用

学习目标

·知识目标

能为企业做好经营管理过程中的成本费用控制。

·促成目标

(1)理解并掌握企业的成本和费用及其控制与控制要点。

(2)能甄别企业经营过程中的各项开支,并能灵活运用控制要点中的各项指标。

工作任务

工作任务书(8-1)

【活动】 企业成本和费用管理案例分析

【活动目标】

(1)培养学生灵活运用成本与费用管理方法为企业节约成本的能力。

(2)培养学生严谨的逻辑思维能力和准确的判断分析能力。

【活动内容与要求】

(1)教师准备一系列现有不同企业进行成本与费用管理方面的案例,并将其制作成PPT课件。

(2)课堂上将这些案例展示出来,并要求学生分析并说明这些企业在成本与费用管理过程中存不存在问题及如何解决等问题。

(3)全体学生分成五组,每展示一个案例,经过两分钟左右的简短讨论后,由五个小组分别对该案例进行抢答,其他组认为需要补充的,可以对该组的发言进行补充。

(4)实施要求:事先讲好规则,全班同学以小组为单位分组聚拢在一处。

【成果与检测】

(1)能基本完成企业成本与费用案例分析的组为良好,完成案例分析准确无误的为优秀。

(2)能对其他小组作相应补充的为良好,不仅能为其他小组发言作相应补充并且能改正其他小组陈述中的错误的为优秀。

知识讲解

一、成本和费用

成本费用是指企业在一定时期内,为生产和销售一定产品而发生的全部费用的总和,也称生产经营费用。

成本也称生产经营成本,是指产品包括劳务在生产经营过程中直接耗费的各种价值的货币支出量的总和。包括企业生产过程中实际消耗的直接材料、直接工资、其他直接支出和制造费用。

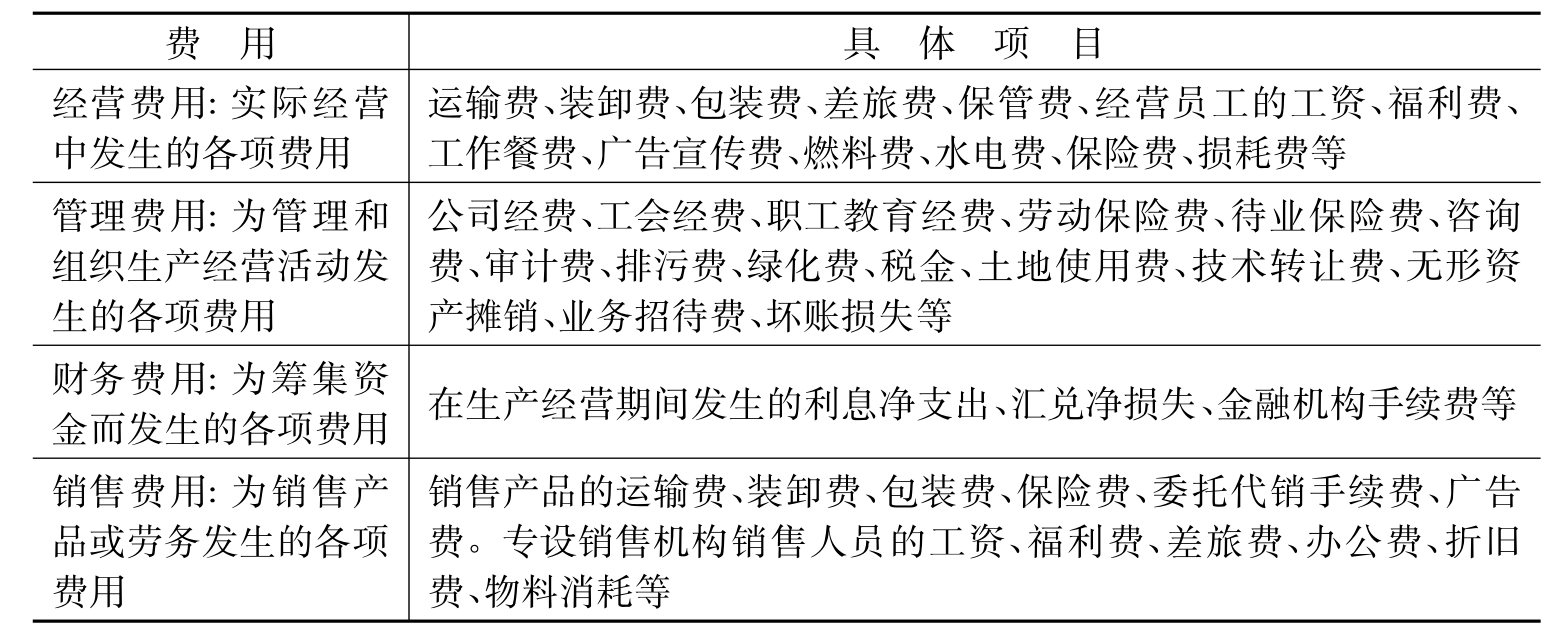

费用(也称间接成本)是企业生产经营耗费的货币表现。企业开展生产经营活动所发生的原材料、工资、公司经费等耗用,一般称为费用。按企业会计准则,即在生产经营过程中发生的各项耗费,一般包括(如表8-1所示)。

企业在经营中可能产生哪些费用?

表8-1 企业经营中的费用支出

(注意:企业在筹建期间、清算期间所发生的费用,只能分别列入筹建期间的开办费用或者清算费用,而不能记入财务费用。)

【小知识8-1】

根据有关财务规定,企业购置固定资产、购入无形资产和其他资产而发生的支出;对外进行投资的支出和分配给投资者的利润支出;被政府有关机构罚没的财物损失;支付的各项赔偿金、违约金、滞纳金、罚款以及赞助和捐赠支出;国家规定不得列入成本、费用的其他开支等,这些费用都不能记入财务费用。

二、成本和费用的控制

成本费用控制是企业按照成本费用管理制度和预算的要求,对企业成本费用进行预测、决策、预算、核算、监督、考核、分析等工作的总称。

(一)成本费用的内控制度

(1)合法性控制。财会工作以国家规定的财经政策、财经制度和法令为基础,对企业经济进行控制。

(2)目标性控制。以会计工作对生产、销售、财务、成本等目标的制定及其执行情况进行控制。

(3)成本费用全员控制制度。企业所有员工都有成本费用控制的责任,每个员工对每项工作都应从成本费用控制的角度去思考、去工作,从而高效地完成成本费用控制计划。

(4)授权性控制。企业各级人员必须获得批准和授权,才能执行有关经济业务。

(5)职务分管控制。某几种相关的职务(如售货与收款、会计与出纳)应实行职务分管控制,重要的职务不要集中于一个人,应当分别由不同的人主管。

(6)可靠性控制。为保证会计信息的可靠而进行控制。

(7)财产安全性控制。为确保财产的安全、完整而采取的措施。

(8)业务处理程序标准化控制。把企业中与财务会计有关的重复出现的经济业务如财务报表等,按客观要求,规定其处理的标准化程序,以此作为工作要求。

【小知识8-2】

显性成本与隐性成本

显性成本是指企业在经营活动中实际支出的成本,通常能够在会计账上反映出来。隐性成本是指在企业会计账上无法反映但是实际已经发生的成本。在经营决策中,我们不仅要考虑实际支出的成本,同时也应该充分认识经营成果中隐性成本所起的重要作用。

(二)成本费用的控制方法

1.预算控制法

预算成本是按标准成本计算的一定业务量下的成本开支额。这种控制方法就是把预算指标作为目标,来进行成本费用控制。预算的编制过程具体如图8-1所示。

2.制度控制法

这种方法强调的就是用制度去控制成本费用,即企业必须建立起与成本费用控制相适应的制度和相应的实施机构,如各项开支消耗的审批制度,日常考勤考核制度,设备设施的维修保养制度,各种材料物资的采购、验收、保管、领发制度及程序,报审批制度等。

图8-1 企业的预算编制过程

3.标准成本控制法

标准成本是指通过调查分析、运用技术测定等方法制定的,在有效经营条件下所能达到的目标成本。标准成本主要用来控制成本开支,衡量实际工作效率。

标准成本分为两类:一是理想标准成本,它是指在现有条件下所能达到的最优成本水平,即在生产过程中无浪费、无机器故障、人员无闲置、产品无废品的假设条件下制定的成本标准。二是正常标准成本,是指在正常情况下,企业经过努力可以达到的成本标准,这一标准考虑了生产过程中不可避免的损失、故障和偏差等。运用标准成本控制法进行成本控制的基本方法如图8-2所示。

图8-2 标准成本控制法图解

图8-2中的有两种控制成本费用的标准成本方法:

(1)定额控制法,即对企业经营过程中成本的消耗费用的支出控制在一个合理的范围内。经营中实际的成本使用,费用支出都不得超过这个额度。常用的定额主要有:材料物品消耗定额、工作量定额等。

(2)指标控制法。经营的各项指标之间,例如营业收入、营业成本、营业费用等,它们之间往往存在着一些内在联系。指标控制法主要利用这些联系来达到控制成本的目的,其主要有:

①毛利率控制法。利用毛利(销售收入与商品销售成本之间的差额,由营业费用和净利润组成)来控制成本,并且随时根据收入数量控制其成本数量,及时发现问题,及时解决。

②费用率控制法。企业按照费用率计划,随时了解费用与收入的发生额及其比率,从而有效地控制费用。

③收入利润率控制法。利用收入、成本、利润之间的关系,通过控制利润来控制成本。优点:能及时发现问题。缺点:只能总括地进行成本控制,至于成本开支失控的具体项目,还需进一步利用消耗定额法或其他方法进行研究。

在标准成本制度下,不能忽视成本差异,即一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。不同的差异有不同的原因,而且责任也各不相同。如表8-2所示。

表8-2 成本差异形成原因与责任归属

上述的几种控制成本和费用的方法,在经营实践中企业可以结合起来使用,以更有效地达到控制成本和费用的目的。

通过学习,你认为如何在实践中更有效地控制成本和费用?

小思考8-1

在企业经营中,按成本费用与责任的关系划分,可以将企业的成本费用分为可控成本(可控费用)和不可控成本(不可控费用),请问理解这两类成本费用,意味着什么?

三、成本费用的控制要点

(1)生产必须依计划进行,领用材料必须办理领料手续。

(2)只有依据计划部门下达的“生产通知单”,仓储部门才能发料。

(3)月末,应对材料耗用进行盘点,未用完的材料应办理退料或“假退料”手续。

什么是假退料或者怎样假退料?

(4)必须按成本计算对象对耗用材料进行适应的分配。

(5)应该对费用开支实行总额控制,超过费用总额的开支,原则上不予报销。费用总额的控制标准在企业年度预算中确定。

(6)制定并实施健全有效的费用预算与控制标准是企业财务部门的职责。各企业必须建立费用核准制,严格费用开支的审批,特别是预算外的开支,必须履行特殊的审批手续。

(7)所有费用单据只有经过书面核准才能进行报销。

(8)必须制定并严格执行费用开支范围。

(9)财务部门在办理各项报销手续时,应该进行如下复核:①成本、费用的开支是否合理、合法,有无相关人员的批准签字;②成本、费用的开支是否超出开支标准或预算范围,超标准或超范围开支是否经特别授权;③相关的原始发票是否真实;④计算是否正确。

【案例分析8-1】

某产品本月成本资料参见下表(单位产品标准成本)。

本企业该产品预算产量的工时用量标准为1 000h,制造费用按人工工时分配。本月实际产量20件,实际耗用材料900kg,实际人工工时950h,实际成本如下:直接材料——9000元;直接人工——3325元;变动制造费用——2375元;固定制造费用——2850元;合计为17550元。

要求:(1)填写标准成本卡中用字母表示的数据;(2)计算成本差异。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。