第四节 亚洲的银行保险产品介绍

一、亚洲银行保险产品的概况

就亚洲总体来说,银行可以销售的保险产品的种类在各个市场中存在差异。这也部分反映了监管机构对银行销售保险产品的限制。在非寿险领域,银行目前主要销售个人险种,强调与银行现有服务相关联的保险产品。在寿险领域,银行可以提供种类繁多的保险产品,包括在许多市场可以找到的定期寿险和终身寿险,以及投资类的险种。由于近几年来存款利率降低,银行热切希望引进更高收益的保险产品作为他们传统的储蓄产品的补充,并阻止资金的外流。

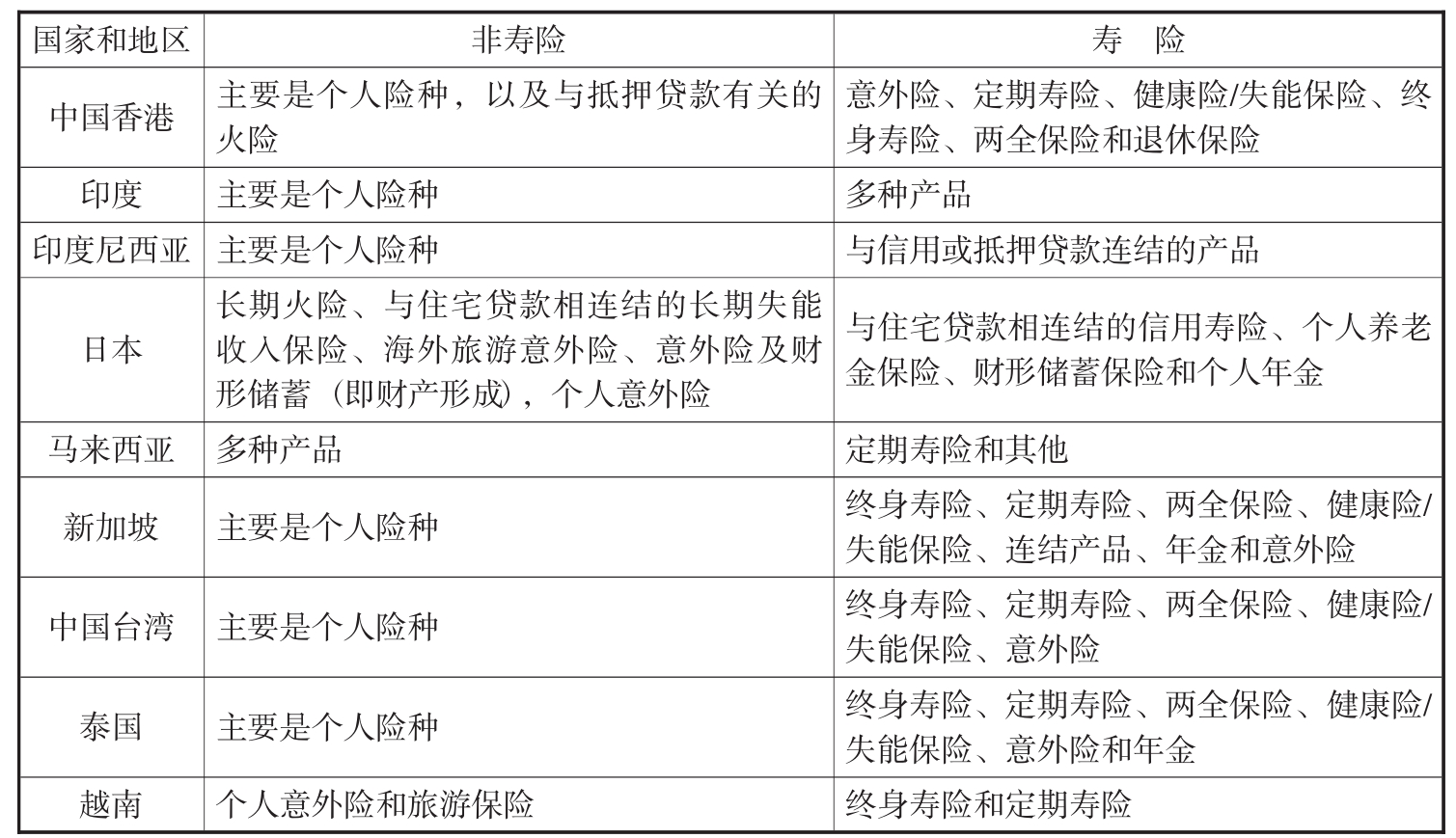

在亚洲,大多数银行保险机构销售寿险产品。因为寿险产品和银行产品具有相似性,同时银行在销售标准化的非寿险产品方面缺少竞争优势,超过80%的银行保险交易涉及寿险公司和银行间的合作。销售的主要寿险产品包括定期和终身寿险、两全保险、信用人寿保险和储蓄计划。虽然非寿险产品只在银行保险交易中占28%,但有些产品,例如个人意外险、旅游保险和家庭保险,仍然被广泛提供。表7-2列举了亚洲部分国家和地区的银行保险产品。

表7-2 亚洲部分国家和地区的银行保险产品

资料来源:瑞士再保险公司经济研究与咨询部:《银行保险在亚洲的发展——如火如荼》,Sigma,2002年,第7期,第17页。

我们可以对欧洲和亚洲的银行保险产品进行简单的比较。一般而言,在欧洲市场推动银行保险没有监管环境的阻碍。同时,寿险产品的销售因税收优惠而受益匪浅。例如,事实上在法国、意大利和西班牙,通过银行销售的寿险保单主要是受税收影响非常明显的储蓄替代型产品。而在亚洲,各国和地区的银行保险监管环境从自由化到禁止实行不尽相同。亚洲的银行保险产品主要是与银行服务相连结的寿险产品,且针对银行所管理的储蓄类产品有所增加。

二、部分国家和地区的银行保险产品介绍

(一)中国香港的银行保险产品

1997年亚洲金融危机使中国香港保险业遭受严重打击,加上保险业的竞争十分激烈,许多保险公司不得不寻求新的出路以拓展保险业务,于是纷纷借鉴欧洲做法,推出银行保险业务。与此同时,金融风暴引爆香港地产泡沫,低息、负资产的困扰,也迫使香港银行为了开源,利用其庞大的客户网络和优良的专业形象向寿险业进军。银行保险已成为香港各保险公司一种新的营销方式,主要产品有以下3种:

1.与按揭贷款相联系的保险产品。中国香港银行住宅按揭贷款业务比较发达,但在住宅按揭的脱期供款个案中,约有两成是因为失业或伤残所致。为解决此类问题,2000年初渣打银行推出了楼宇按揭供款保障计划,为那些因非自愿失业或伤残导致丧失工作能力的楼宇按揭客户代为缴付楼宇按揭供款。该计划的赔偿期限为6个月,最高赔偿金额为20万元,可为失业者暂缓失业后的供款负担,保证失业者的正常生活。另外,按揭证券公司也推出了按揭保险计划。其他一些银行在竞争按揭业务的同时,也交叉出售家居保险、火灾保险和责任保险等保险产品。

2.与信用卡有关的寿险产品。在中国香港,信用卡的持有比率是相当高的。许多保险公司正是看中了银行这一天然优势,纷纷与银行合作,推出一些与信用卡销售有关的小额免核保的寿险产品。2000年4月份,万国宝通银行与美国友邦保险公司联合推出了“保事双成”计划。友邦保险公司为宝通信用卡和大来信用卡持有者提供10万元的免核寿险保单,保户则可以用信用卡支付保险费。这极大地方便了客户投保和缴纳保险费,因而较受客户欢迎。

3.强积金产品。强积金是指中国香港特区政府用法律形式规定的各行各业在职人员都必须缴纳的、强制执行的养老保险基金,属于社会保障基金性质。其基本规定为:①个人账户按月收入的一定比例提取;②雇主(私人业主、政府部门等)按工资总额的一定比例提取;③强制执行。在中国香港特区,长期保险(包括寿险和退休金计划)拥有11.8%市场占有率的汇丰银行,通过旗下不同业务的公司提供一站式强积金服务,包括信托、托管、投资及行政管理,并通过汇丰和恒生的所有分行网络销售强积金产品。而一些中小银行也不甘示弱,纷纷与保险公司联手合作,如华润美卫保险公司与两家银行合作开发强积金业务,而合作银行的小型公司客户则作为其强积金业务的目标客户群。其他一些银行也积极通过建立信托人公司或投资管理公司,以争取在强积金市场占据一定份额。

中国香港地区的银行保险产品虽以趸缴型险种为主,但其产品结构较中国内地更为优化,保险公司更加考虑合作银行的需求,例如,2001~2005年中国香港地区的期缴型产品约占20%~45%的水平。

(二)中国台湾的银行保险产品

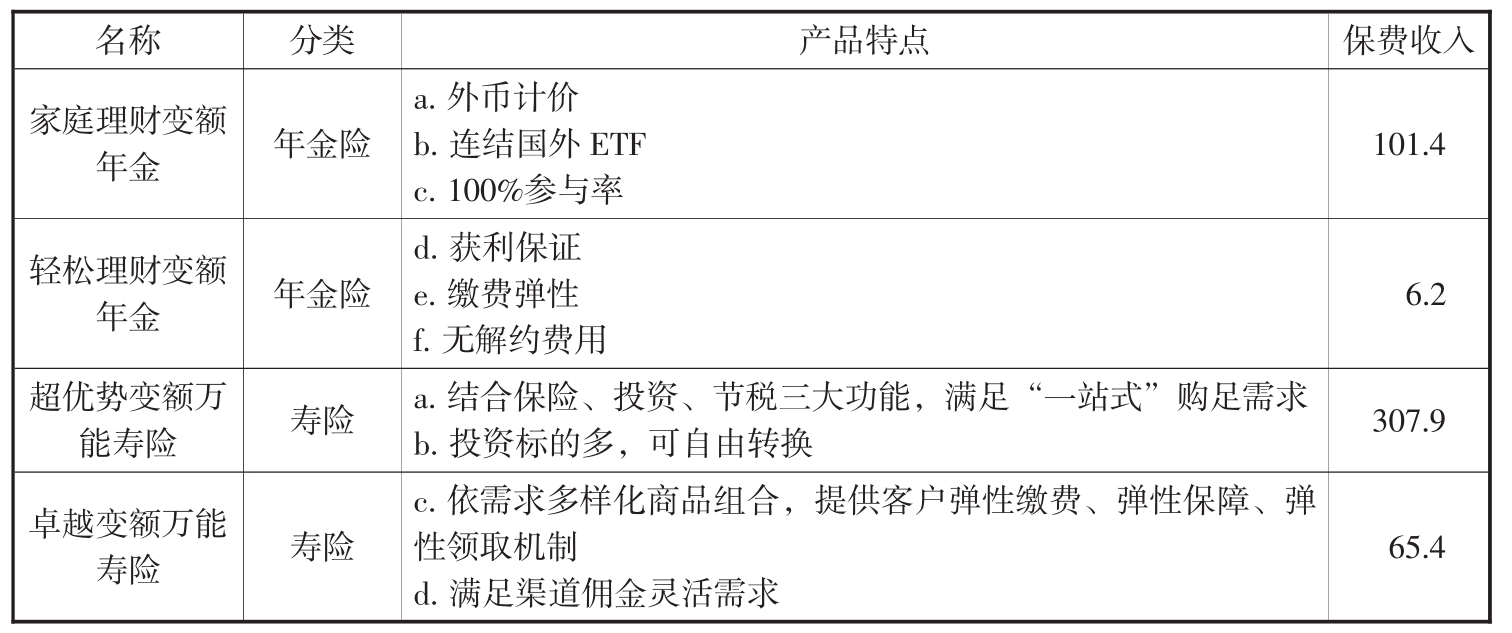

中国台湾是亚洲范围内对银行保险业的发展限制比较少的地区之一,其宽松的外部环境仅次于中国香港地区和新加坡。在非寿险方面,中国台湾的银行保险产品主要是一些个人险种,寿险产品则有终身寿险、定期寿险、两全保险、健康及失能保险、连结产品以及年金产品等。与中国香港和内地发展银行保险的脉络有很大不同,中国台湾的银行保险最早是从理财中心起家的,销售的是期缴型产品;而香港和内地多是从银行柜面开始发展银行保险的,销售的多为趸缴型产品。但有一点是几地的共同之处,即销售理财型、具有投资回报的保险产品,能够得到市场的青睐。这主要和亚洲居民的消费习惯、金融环境有很大关系。较之于风险保障、生命关爱等活动,亚洲民众更倾向于能够得到回报的投资。因此,几个地方尽管银行保险的销售渠道侧重点有所不同,但畅销的产品几乎雷同,基本上都是具有最低保底、分红回报性质的保险产品。在中国台湾,寿险业务享有一定的税收优惠,相关法律规定在计算个人所得税时,纳税人、其配偶以及其直系亲属缴纳的寿险保费可享受每一纳税人最高24000新台币的税收减免。因此,台湾的分红型寿险、投资连结型寿险以及结合保险、投资和节税三大功能为一体的万能寿险受到了普遍欢迎。表7-3是台湾某公司2004年银保产品及销售规模。

(三)印度的银行保险产品

欧洲银行销售的保险产品主要是最大化顾客的税收利益,同时还有与基金单位连结的投资型产品,要求很好地匹配资产。印度银行雇员销售的保险产品大多是与其银行服务相联系的。银行人员或管理者销售保险的主要目的在于丰富银行的产品线,从而为客户提供更加丰富的金融服务,满足竞争的需要。与住房按揭贷款相联系的保险产品在印度就很受欢迎。主打的银行保险产品也以纯粹的定期保险为主。出于分流存款的压力和忧虑,各家银行往往不太愿意出售投资型的保险产品。

表7-3 中国台湾某公司2004年银保产品及销售规模 单位:亿新台币

资料来源:胡浩主编:《银行保险——商业银行综合经营丛书》,第121页,中国金融出版社,2006年版。

(四)马来西亚的银行保险产品

马来西亚的银行保险产品可以大致分为两类:信用相关产品(credit-related)及非信用相关(non-credit related)产品。

1.寿险市场。

(1)信用相关产品。在寿险领域,信用相关产品大约占到2004年银行保险创造的新契约保费收入的25%。最常见的是与银行提供的抵押贷款、汽车贷款和透支便利有关的信用保险产品。

(2)非信用相关产品。相比信用相关产品,在寿险市场占据主导的是非信用相关产品,约占2004年银行保险创造的新契约保费收入的75%。其中,最主要的两类是投资连结和短期两全保险保单,约占银行保险实现的新契约保费收入的67%。这些大多是较为简单,到期可获得承诺的回报,储蓄成分较多而保障较少的趸缴产品。这些产品只需要最少的核保,因而方便银行员工销售。

其他的非信用相关产品主要包括教育、传统的定期寿险及医疗保险。但是,由于这些产品相对复杂,消费者理解起来更为困难,目前还远远没有流行。

2.非寿险市场。在非寿险领域,银行保险的主要产品是信用相关的个人产品,包括住宅火灾及汽车保险。此外,个人意外事故这种非信用相关也主要由银行保险分销。

【注释】

[1]Bancassurance in Practice,Munich Re Group,2001.

[2]黄金财:《法国、意大利银行保险制度比较研究》,《中州学刊》,2002(2)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。