第二节 欧洲银行保险产品概况

一、欧洲银行保险产品的演进

欧洲银行保险产品的演进大体可以分为以下几个时期。

1980年以前,“银行保险产品”与银行业务紧密相关,是银行业务的直接延伸,例如,法国的银行在开展信用贷款或其他贷款业务时向消费者销售信用保险;西班牙也有信用贷款与保险联合销售的情况,尽管相对来说极为少见。此外,法国和英国的大部分银行会要求客户在申请抵押贷款时购买住宅保险,意大利的银行会在提款的时点广泛地提供盗窃保险。

1980年以后,因与人寿保险相关的税收制度而受益的储蓄型产品在银行市场上大放异彩,法国的银行开始推出类似于传统储蓄的资本化商品,即还本型契约(endowment contract),该契约在一定期间过后,给付一笔金额。这种趸缴型的长期险保单赋予保户在持有累积期间产生的所得免税。

1980年年底之后,英国的银行开始革新,除了基本商品外,对顾客需求更为关注,开始销售纯寿险商品,如利用财务工程技术,开发了与变额寿险(variable life insurance)有关的单位连结型(unit-linked)保单和投资连结型(investment-linked)保单。西班牙的银行开始销售终身险保单。此外,欧洲的银行还开始涉足产险业务,如住宅保险、汽车保险。

二、欧洲银行保险产品的主要种类

目前,欧洲的银行保险主要以保障性寿险产品和储蓄性寿险产品为主。

(一)保障性寿险产品

保障型寿险产品主要是与信用卡、消费信贷、住房抵押信贷、储蓄账户等捆绑销售的定期寿险和意外险,以及通过理财柜销售的定期或终生寿险等、意外险、养老金等。占比最大的是与银行消费信贷产品紧密融合的定期寿险产品或意外险,即客户向银行成功申请了消费信贷后,如发生承保事故,由保险公司承担剩余部分的信贷还款责任。

保障型寿险产品的创新上主要是承保新的风险(如信贷保险除传统的疾病身故、意外、永久高残等责任发展到最新的承保暂时残疾、失业等责任),以及如何与银行的销售方式实现更好的结合,如近两年出现的与银行存款相结合的意外险和定期寿险。

保障性产品的销售策略主要有:

1.与信用卡捆绑销售。信用卡保险基本分两种情况:一是信用卡附带保险功能,如航意险、交通工具险、旅游意外险、综合意外险、意外救助等。二是信用卡信贷保险,如规定在信用卡使用期间如持卡人发生特定保险事故(如身故、意外身故等)其信用卡未还款余额由保险公司代为偿还。

2.与消费信贷或住房抵押信贷捆绑销售。该类保险被称为消费信贷保险,当银行的贷款人发生特定保险事故时(如身故、重疾、永久残疾、可恢复性残疾、失业等),其贷款的未还款余额(当发生身故、重疾、永久残疾时)或一定时期内的应还款额(当发生可恢复性残疾、失业等)由保险公司代为偿还。

实际上消费信贷保险是保额与贷款的未还款余额或每期还款额相匹配的定期人寿保险。在欧洲消费信贷保险因对银行和贷款客户都有利,因此被银行和贷款申请人普遍接受。消费信贷保险成为最主要的银保保障型产品。

此外,在客户向银行申请消费信贷或住房抵押信贷时,银行还可以向客户推荐汽车保险、房屋保险、定期寿险等保险产品。

3.与银行存款账户捆绑。为了吸引客户,某些商业银行在一些存款产品上附带人寿保险,如果在保险期间内(通常与存款期限一致)发生特定保险事故,则存款人可以获得相当于存款余额一定倍数的保险金。

4.理财工具。某些保障性寿险产品被银行用于与其他储蓄投资型金融产品打包销售给客户,主要作为对金融理财产品的一种补充。这些产品主要包括年金型养老保险产品以及住院医疗津贴、长期护理等健康险。

(二)储蓄性寿险产品

储蓄性寿险产品在欧洲国家社会和家庭生活中发挥着重要的作用,这与人口老龄化及社会养老体制息息相关。目前欧洲平均33%的家庭财产是储蓄性寿险产品和储蓄性养老金产品,每年由居民投入金融市场的资产中的1/3至2/3用于购买储蓄性寿险产品。在法国,储蓄性寿险产品保费收入占全部寿险保费收入的84%,在英国这一比例更高达98%。原因主要有:①政府鼓励民众养老储蓄,对于人寿保险产品给予一定的税收优惠,并对人寿保险产品定义得比较宽泛;②储蓄性寿险的产品设计在产品的灵活性、多样性、针对性、满足客户的个性化需求等方面较其他金融产品具有优势;③与储蓄性寿险产品相连的投资组合在产品设计、投资方法及风险收益特征方面与共同基金产品有所区别并更适合作为长期储蓄的工具。

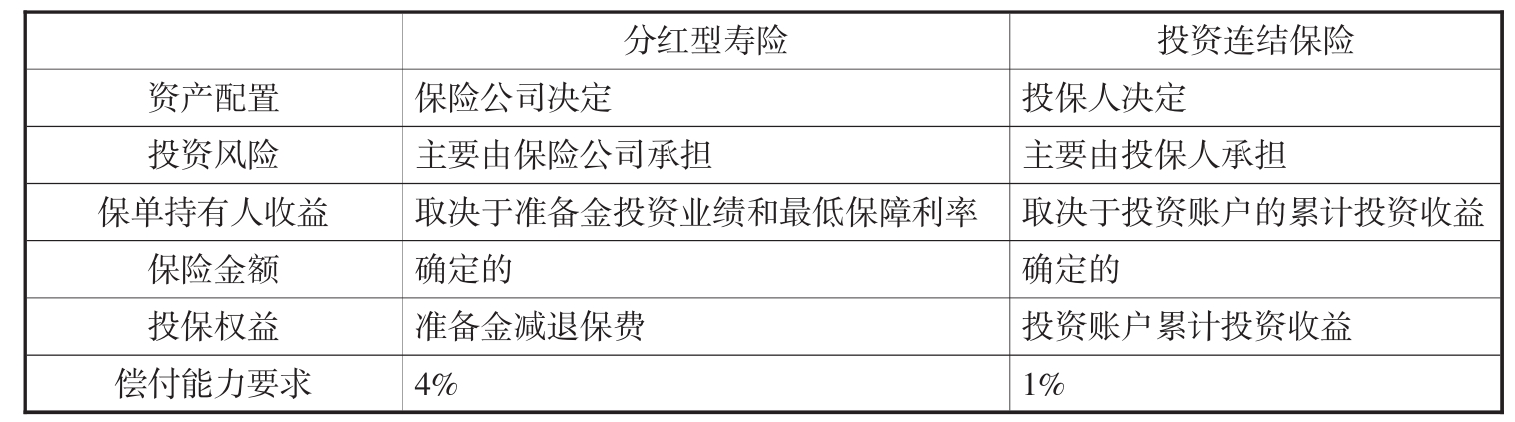

国际银行保险市场销售的储蓄性寿险产品基本上分为两大类型:分红型寿险和投资连结保险。表7-1对二者在主要特征方面进行了对比。

表7-1 分红型寿险与投资连结保险的主要特征对比

资料来源:泰康人寿银行保险部,法国银行保险考察报告,2006年。

目前,欧洲的保险公司更倾向于发展投资连结保险产品,这是因为:

1.产品的风险。分红产品因有保底保障风险较高。当市场利率(准备金投资收益率)下降,保险公司在该类产品上的利差收窄从而引起产品利润的下降。如准备金实际投资收益率低于保底利率则会引起亏损;当市场利率上升投保人倾向于退保并把资产转投其他收益率更高的金融产品,这将使保险公司被迫变现债券并承担必然的变现损失。

上述风险曾经给保险业带来严重的影响,如20世纪90年代的低利率曾经使一些日本和韩国的人寿保险公司破产,也曾使美国的一些保险公司被迫调低现有保单的保底利率。

针对上述问题,保险业的对策是降低产品的保底利率而提高产品的分红利率。但分红利率在产品销售时是很难准确预期的,因此这一做法降低了产品对客户的吸引力。而投资连结保险因投资风险主要是由投保人承担而避免了上述的问题。

2.产品利润。除了产品风险外,另一个使保险公司推动投资连结产品的原因是产品的盈利能力。

首先,两类产品的偿付能力成本不同,分红产品占用的偿付能力为责任准备金的4%,而投资连结产品仅为1%。

其次,因含有保底保障分红产品的投资运作完全由保险公司承担。而对于投资连结保险,保险公司通常是将一部分或大部分资产进行外包管理。

由于上述因素,分红保险和投资连结保险的产品收益有较大的差别。分红产品的利润约为10%~12%,而投资连结保险达到20%~25%。

3.产品优势。尽管投资连结保险在产品形态上较分红产品更加复杂,但是投资连结产品因其在产品形态上的高度灵活性,以及所连结的投资组合的多样性,使其可以最大限度地满足广大客户的个性化需求。同时,投资连结产品的投资收益预期也远高于分红产品。

考虑到产品形态的灵活性、投资工具的多样性、较高的预期收益及作为人寿产品所享有的税收优惠,投资连结产品是非常好的理财工具。

但是投资连结产品也具有一定的局限性。因为投资风险完全是由投保人承担,因此其业务规模不稳定并与投资市场相关。目前,欧洲的投资市场正处于新一轮的繁荣期,投资连结保险保费收入超过法国同期寿险保费收入的45%。而在2002年资本市场严重衰退的时期,法国投资连结保险保费收入仅占同期寿险保费收入的15%。

(三)投资连结产品的主要特征

1.投资连结保险主要产品类型。目前,欧洲投资连结寿险产品主要分三种类型:定制型(Profiled Fund)、保底型(Capital Guaranteed Fund)和混合型(Horizon type products)。

(1)定制型。定制型投资连结产品是传统的投资连结产品,保险公司在设计投资组合时首先设定组合的投资风险目标,并以此为基础设定组合的投资工具和资产配置,进而得到组合的预期投资收益率。在同一投资连结产品下保险公司通常提供多种风险/收益特征不同或投资工具不同的投资组合,投保人可以根据自己对投资收益的预期和风险承受力自由选择(通常在理财顾问的帮助下)投资组合,或在不同的组合间进行资产配置。一个投资连结产品通常可以和几十个甚至上百个投资组合相连结。佳迪福的投资连结保险的投资账户超过150个。

为了便于客户做出选择,通常保险公司把众多的投资组合按其风险收益特征分为谨慎、稳健、进取等类型。

(2)保底型。保底型投资连结产品是在“9·11”事件引起全球股票市场暴跌后发展起来的,并在过去几年中成为主要的投资连结保险产品之一。

保险公司为保底型投资连结产品的投保人提供最低的投资收益保障,投资过程中保险公司主要使用结构投资或对冲等投资方法。也因此使得产品的预期收益要低于稳健型或进取型的定制型投资连结产品。

(3)混合型。混合型投资连结产品是近年来因商业性养老保险体制在西方社会养老体制变革中发挥更加重要的作用而兴起的一种投资连结产品。该类产品在一些国家中得到了政府的支持和鼓励。

作为养老金产品,混合型投资连结产品在设计上重点考虑了期缴缴费方式和提供长期、稳定的投资收益两个方面。在保单生效初期,投资组合的资产主要配置在股票等高风险、高收益的资产上。随着保单年度的推进,投资组合递次增加在债券和货币市场工具等低风险投资工具上的权重。当被保险人接近退休时,其投资账户主要为流动性高的货币资产。

该类投资连结产品的最大特点是通过逐步调整投资组合的资产配置实现投资收益长期、稳定的增长,较好地实现了投资目标、投资策略与期缴缴费方式和年金领取方式的匹配。

2.投资连结产品投资组合的类型。从管理的角度,投资连结产品投资组合可以分为内部管理投资组合和外包管理投资组合两大类别。

内部管理投资组合是由保险公司自己设置并负责投资管理的投资组合。

外包投资组合则是由保险公司委托专门的投资管理机构进行投资管理的组合。外包投资组合可细分为两类,一类是外部投资机构现有的投资组合(如已经公开交易的共同基金等),另一类则是按照保险公司的要求专门设置的投资组合。

内部管理的投资组合考验保险公司的投资管理能力,而外包管理投资组合则要求保险公司具备很好的投资人选择能力和资产配置能力。如佳迪福、斯堪地亚等保险公司,与国际著名的投资管理机构均有很紧密的合作关系。

三、欧洲银行保险产品其他方面的特点

欧洲银保业务主要为趸缴或不定期缴业务。原因主要有以下三个方面:一是趸缴方式类似储蓄存款,容易被客户和银行接受;二是在业管流程上趸缴方式比期缴方式更加简单、成本更低;三是在产品利润上趸缴产品与期缴产品差别不大。而通常银保业务在具备以下两个条件时才使用期缴方式:第一,与投保人的财务现金流匹配,如养老金保险产品使用期缴是与投保人的收入匹配,信贷保险使用期缴是要与信贷的还款方式相匹配;第二,一定要有有效的支付方式,如消费信贷险由银行分期收回贷款时一并收取,而其他的期缴产品至少要使用信用卡进行支付。

在产品开发时,欧洲的保险公司建有成熟的分析模型,产品模型要综合考虑市场需求、产品利润、运营风险和法律环境等四个方面的内容,产品利润仅是四个要考虑的因素之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。