二、资产负债管理方法的发展

资产负债管理理论在各国商业银行管理的实践中,表现出多种运用形态。主要包括资金总库法、资金分配法、线性规划法、负债管理法。

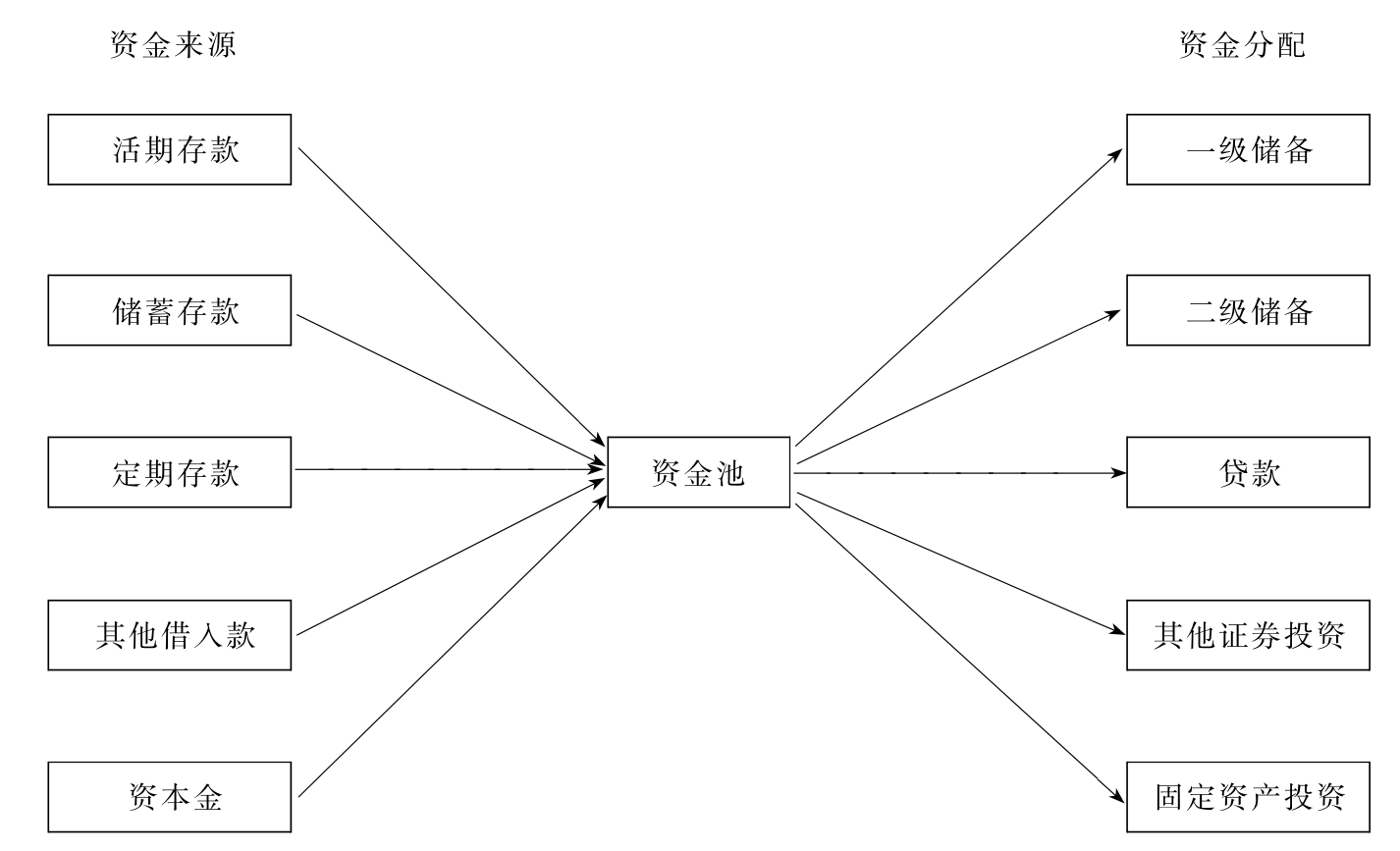

(一)资金总库法(the Pool of Fund Approach)

这种方法的要点是,不管资金来源的期限长短如何,银行将资金来源作为一个整体进行分配。这种分配按照下列次序进行(见图6—4)。

首先,要保证充分的一级储备。在这里,一级储备是一个经济概念,而非账户概念,包括库存现金、在中央银行的存款、在其他存款机构的存款余额、托收中的现金。一级储备之所以在银行的资产分配中具有高度优先的地位是因为:①需遵守法律有关保持一级储备的规定;②需满足银行日常支付和支票清算的需要;③作为应付意外提现和意外信贷需求的第一道防线。

其次,保证二级储备,以应付近期内的现金需求和其他资金需求。二级储备包括短期公开市场债券,如国库券、政府机构债券、银行承兑汇票等,二级储备有一定的收益,可随时转换成现金,而不损失本息,一般不超过1年。此外,作为二级储备的债券,还必须具有易销售、信誉高、受利率变动的影响小等特点。

第三,满足顾客的信贷需求。这需要商业银行深入了解本地市场,了解客户的经营状况和资金需要,由市场经济力量决定信贷资金的投向和构成。由于资金总库法没有把贷款的结构看作是银行保持流动性的一个重要方面,所以没有强调银行贷款的结构问题。

第四,如果前三项资产分配满足后还有剩余,银行可在公开市场购买长期债券,以增加收入。

最后,用于固定资产投资。

这种方法的优点是简单易懂,管理成本低,缺点是比较死板保守,未考虑到资产负债表中各个项目之间的相互关系,过分看重银行流动性的需要而牺牲了盈利。

(二)资金分配法(the Asset-Allocation Approach)

图6—4 资金总库法资金分配次序图

这一方法弥补了资金总库法的缺陷,其核心内容是:不同的资金来源有不同的流动性要求,银行可以按照各种资金来源的法定准备金要求和流通速度进行资产分配。如活期存款有较高的法定准备金要求和流通速度,大部分用于一级储备和二级储备,少部分用于工商业短期贷款;储蓄和定期存款的法定准备金要求较低,流通速度较慢,则大部分用于长期贷款和固定资产投资;银行资本一般不会被提走,而主要用于放款、证券投资和购置固定资产(见图6—5)。

这种方法的优点是相对简单、易掌握,可减少过多的流动性储备。缺点是:①它以存款的流通速度作为标准分配资金,但是实际上在活期存款中,也存在长期稳定的余额可用于高收益的长期资产;②它认为资金来源和资金运用是相互独立的,实际上某一类存款的增长,其他形式的信贷需求也在增长,并不可能严格对应;③比较死板,没有考虑存款和贷款的季节性变化。

(三)线性规划法(the Liner Programming Approach)

线性规划法也叫管理科学方法。它是利用数学方法和电子计算机技术进行管理。其主要方法是:根据银行不同资产的收益率,建立实现银行总体资产最大收益的目标函数方程,然后将各种影响银行收益实现的限制因素作为约束条件,求出目标函数达到最大的一组解,由此得出银行资金投放于各种资产的比例。下面举例说明。

图6—5 资金分配法资金分配次序

假定某银行有2500万美元的活期和定期存款资金来源,可用于贷款(X1)和二级储备(X2),贷款收益率为12%,短期债券的收益率为8%,存款成本忽略不计。假定银行管理短期资产的流动性标准为投资资产的25%,存款构成中定期存款的比例越高,流动性要求越低。其方程式如下:

目标函数和约束条件 定义

利润Z最大化=0.12(X1)+0.08(X2) 利润目标

约束条件

(X1)+(X2)≤2500万美元 总量限制条件

(X2)≥0.25(X1) 资产结构限制条件

(X1)≥0与(X2)≥0 非负限制条件

从以上方程可得出,如果投资500万美元于短期债券,2000万美元于贷款,可获最大收入为280万美元。

这一方法具有许多优点,使资产管理的精确性大大提高,但也有不足。在实际生活中,有些因素是难以数量化的,即使可以量化,一旦情况有变,其结果可能脱离实际,造成决策失误。

(四)负债管理法(the Liability management)

20世纪60年代以来,市场高利率、利率放宽管制、金融非中介化,以及一些国家的存款保险和存款准备金规定等因素,对银行的资金来源和资金成本产生很大的压力。为了在有限的资金来源下维持与客户的贷款关系,银行被迫寻找不受利率上限限制的资金来源,如大额可转让定期存单(CDs)、贴现窗口、同业拆借、欧洲美元等,促进了负债管理的发展。

前面的方法是在资金来源一定的条件下,按比例将资金分配于不同的资产,提存的可能性被二级储备的减少所抵消,同样二级储备也可以调节贷款需求。负债管理则意味着银行可以通过从市场借入资金来扩大贷款规模,满足信贷需求。

1.储备头寸负债管理。储备头寸负债管理方法意味着用借入资金满足短期流动性需要,也就是说,用借入资金补充一级储备,以满足存款的提取和增加的贷款需求,如图6—6所示。

图6—6 储备头寸负债管理图

与其他方法相比较,储备头寸负债管理使银行可以持有较高比例的收入资产,因此,预期收入提高,但是也有风险:一是借入资金的成本不能确定;二是有时借不到资金。

2.全面负债管理。全面负债管理也叫负债管理。银行用借入的资金持续地扩大资产负债规模,如图6—7所示。

图6—7 全面负债管理图

纯负债管理以借入资金具有较大的供应弹性为前提,其条件是市场有足够的参与者和足够的资金,单个银行的活动并不影响整个市场利率水平。因此,实行全面负债管理的最大风险,在于得不到足够的资金来源,如果中央银行采取紧缩货币的政策,有些小银行的负债管理结构就会崩溃。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。