在信用销售服务中,有两个关键信用政策:信用期和信用额度。如何确定科学的信用期和信用额度将是企业成功提供信用销售服务,增加供应链的收益和竞争能力的关键。本部分的内容参考了殷明和崔毅(2002)的相关研究。

1.信用销售决策定量模型的理论基础

应收账款是企业在经营过程中向客户提供短期信用而发生的。信用销售有利于企业增加销售量,扩大市场的占有率。由于应收账款占用了企业的运营资金,便产生了资金的机会成本;由于部分应收账款不能收回,便产生了坏账损失成本。所以,在供应商提供信用销售服务时,必须综合考虑信用销售服务带来的收益和增加的成本。

在企业实际的财务损益计算中,只是计算信用销售的收益,并没有把应收账款的风险列入在内。在信用销售风险决策中,可以考虑将信用风险进行计量,以此对企业的收益进行调整,从而衡量企业扣除风险成本后的收益。于是,计量信用风险的收益可以表示为

税前利润=销售净收入-生产成本-期间费用-信用风险成本

(8-1)

其中,信用风险成本的计算主要包括三个方面的成本:(1)应收账款占用资金的机会成本;(2)应收账款的管理费用;(3)应收账款产生坏账损失的成本。生产成本包括固定成本和变动成本。于是,可以得到下面的等式:

信用风险成本=应收账款占用资金机会成本

+应收账款管理费用

+坏账损失成本(8-2)

2.假设和决策模型

假设企业信用决策主要有两个:其一是企业提供信用销售额度,信用额度x即企业允许客户的最高赊销额为企业销售总额的百分比;其二是延迟支付的期限,信用期y即企业允许客户的最长赊销期的月数。

于是,信用销售合同可以表示为(x,y)。假设企业每月平均销售收入为S,其中信用销售额度为xS。同时,短期内公司经营状况不发生变化,无论提供何种信用销售合同,企业的固定成本FC维持不变。值得注意的是,企业在当前经营状态下,若考虑信用风险成本,而要保持“计入信用风险的税前利润大于企业预期的税前利润”这一前提进行信用销售合同的决策。如果两者之差小于零,则应收缩该信用政策的政策变量值;如果两者之差大于零,则可以采用该信用合同的决策值。

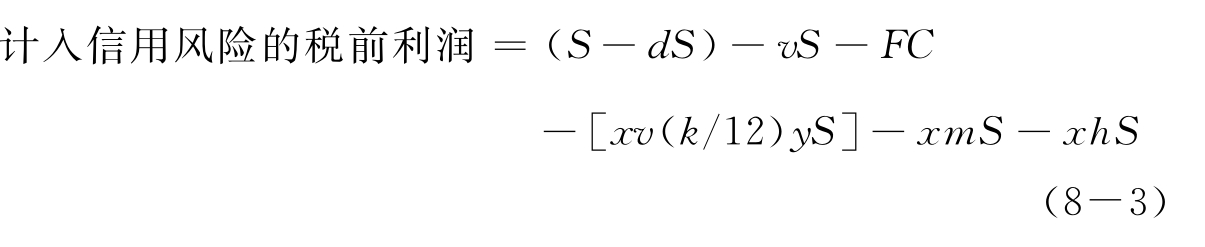

如式(8-1)中,销售净收入=销售收入-销售折扣=S-dS,其中d为销售折扣率。变动成本=销售量×产品平均单位变动成本=Q×V=(S/P)×V=vS,其中,v是变动成本占销售收入的比率。占用资金机会成本=占用资金×资金机会成本率×资金占用时间=Sxv(k/12)y,其中k为资金机会成本率。应收账款管理费用=应收账款×应收账款管理费用率=xSm,其中m为应收账款管理费用率。坏账损失成本=应收账款×应收账款坏账率=xSh,其中h为应收账款坏账率。

于是,根据公式(8-1)和(8-2),可得

由信用销售决策依据:计入信用风险的税前利润>企业预期的税前利润(EBT),即得到企业信用决策定量模型:

当企业选择不同的信用期,以上的模型可以得到不同的信用额度。

在上述的模型中,信用决策将取决于企业的六方面参数,即销售收入、固定成本、预期的税前利润、销售折扣率、变动成本占销售收入比率,以及应收账款管理费用率。如企业执行全面预算管理,上述六个参数的取值可依照预算值确定,否则可依照历史平均值确定。

另外,关于资金的机会成本率的决定可参考银行贷款的利率或者企业的投资报酬率;关于应收账款坏账率,可用应收账款坏账准备来计算。

3.算例分析

假设某公司的信用决策参数分别为:S=10 000000,FC=900 000,EBT=400 000,d=10%,v=75%,m=1%,k=6.5%,h=5%。把这些参数带入公式(8-4),可以得到不同信用期最高的信用额度决策(x,y):(31.2%,1);(29.4%,2);(27.7%,3);(26.2%,4);(24.9%,5);(23.7%,6);(22.6%,7);(21.6%,8);(20.7%,9);(19.9%,10);(19.1%,11);(18.4%,12)。

如上可得,当企业选择的信用期为3个月,其信用额度不应超过销售额的27.7%;如信用期为5个月,则信用额度不应超过24.9%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。