二、信用风险的KMV模型

KMV模型的基本假设是:当公司的资产价值低于一定水平时,公司就会对债权人和股东违约。与这一水平相对应的资产价值为违约点(Default Point),即公司资产价值等于负债价值时的点。模型假设在某个给定的未来时期,公司资产价值服从某个分布,该分布的特征由资产价值的期望值与标准差(波动率)描述。未来资产价值的均值到所需清偿公司负债的账面价值之间的距离为违约距离(Distance to Default)。根据违约距离与预期违约率的对应性,算出预期违约率,预期违约率即在正常的市场条件下,借款公司在一定时期内发生违约的概率,该模型认为当资产价值的均值下降到所需清偿公司负债的账面价值之下时违约发生,因为事先无法准确判断借款公司是否会选择违约,所以只能估计违约的可能性大小。

在模型中,预期违约率EDF的计算步骤如下:①计算资产价值(VA)和资产价值波动率(σA),应用期权定价公式从公司股票的市场价值及其波动率与公司负债的账面价值计算公司资产的市场价值及其波动率。②估计违约距离(Distance to Default,DD),根据公司负债计算公司违约点,根据公司资产的现值确定公司资产的预期价值(均值),再用这两个价值和公司资产价值的波动率计算违约距离。违约距离是指以公司资产价值在风险期限内由当前水平降至违约点的相对距离,表示为 ,其中DP为违约点,DD表示单位资产在风险期限T内与DP的背离程度。③估计预期违约率EDF(Expected Default Frequency),根据违约距离与预期违约率的对应关系,估计预期违约率。在计算EDF过程中,有三个关键指标:(a)资产价值,即公司资产的市场价值;(b)资产风险,即资产价值的风险或不确定性,用资产价值波动性表示;(c)负债水平。即公司债务合同上的债务数量,用于计算公司的违约点。

,其中DP为违约点,DD表示单位资产在风险期限T内与DP的背离程度。③估计预期违约率EDF(Expected Default Frequency),根据违约距离与预期违约率的对应关系,估计预期违约率。在计算EDF过程中,有三个关键指标:(a)资产价值,即公司资产的市场价值;(b)资产风险,即资产价值的风险或不确定性,用资产价值波动性表示;(c)负债水平。即公司债务合同上的债务数量,用于计算公司的违约点。

(一)公司资产市场价值及波动率

在Merton(1974)的模型中,假设违约只在到期日T才发生,违约发生时间为取值于T或∞的随机变量,公司价值的市场价值服从风险中性概率分布的几何布朗运动:

![]()

其中,VA,dVA分别表示公司资产价值和资产价值的变动量,μ,σA分别是公司资产价值的漂移率和波动率, dWt为维纳过程。

在时刻T如果公司债务的账面价值为X,那么此时公司股权和资产的市场价值的关系式为:

![]()

其中N(·)正态分布的累积概率函数,d1=

其中,σE为公司股权的波动率,Δ是对冲比率,即(5.2)式中的N(d1)。

其中,σE为公司股权的波动率,Δ是对冲比率,即(5.2)式中的N(d1)。

如果到期日公司的资产价值VT小于债务的面值F,就发生违约。即到期日,公司股票持有人的收益为ET= max(VT-F,0);债务人的支付为min(VT,F),或可表示为F-max(F-VT,0)。定义准负债率为l0=Xe-rT/V0,Merton(1974)计算了风险债务市场价值F(t)的等式表示为

F(t)=Xe-rt[(1/l0)N(h1)+XN(h2)] (5.4)

在无风险利率为常数r的条件下可违约债务的公司差价(违约风险升水)为:

其中N(·)正态分布的累积概率函数,K(t)为要求的风险债务的收益率

公司差价CS(d,σ,T)是准负债率l0和资产波动率σ的递增函数,实际上,在其他参数一定时,当l0或σ越大,债权由于较高的违约风险而更具有风险。

公司差价CS(d,σ,T)是准负债率l0和资产波动率σ的递增函数,实际上,在其他参数一定时,当l0或σ越大,债权由于较高的违约风险而更具有风险。

(二)违约距离

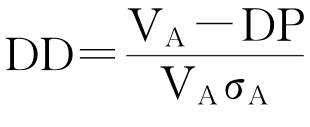

有了公司资产的预期市场价值、违约实施点和公司资产价值的波动率,就可以计算出违约距离DD,它综合测度了公司的资产价值、资产风险和债务水平,表达式为:

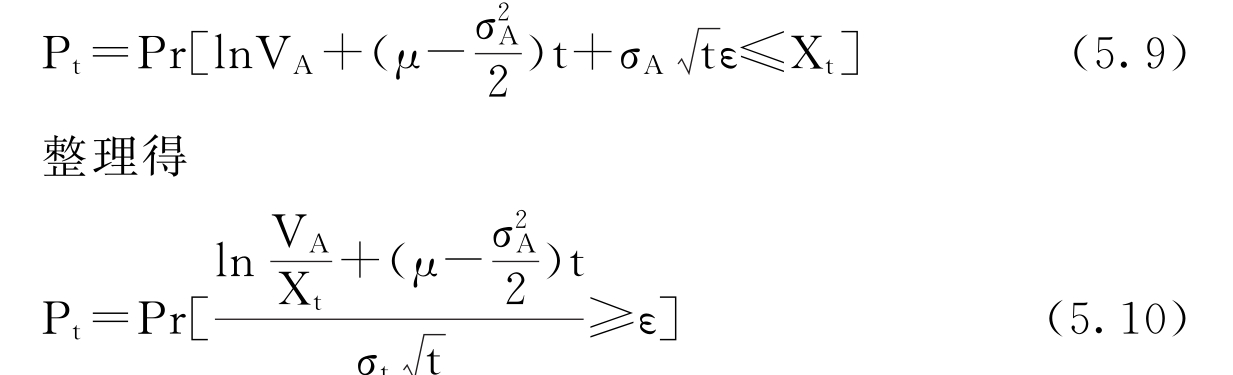

违约概率为债务到期日公司资产的市场价值小于公司负债的账面价值的概率,即:

t时刻公司资产的市场价值为:

![]()

其中μ,ε分别是公司资产的期望回报率和随机因素。

结合(5.7)和(5.8)式,得到违约概率的表达式为:

Black-Scholes模型假设公司资产收益率的随机因素为正态分布,即ε~N(0,1),因此可以将违约概率定义为累积正态分布形式:

由于违约距离定义为资产价值偏离违约点的价值与标准差的倍数,因此,违约距离可表示为:

(三)预期违约率(EDF)的确定

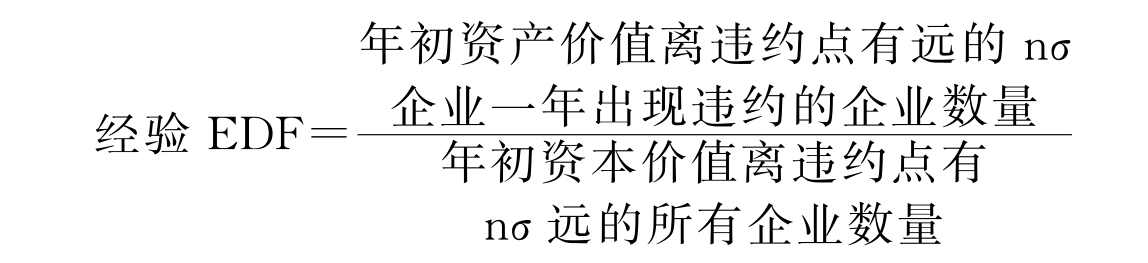

以上计算的理论EDF与现实可能有很大差异,为此KMV通过建立全球范围企业违约信息的数据库计算出各类信用等级企业的经验预期违约频率,即将所有离违约点为n(n=2,3,…)个标准差的企业聚集在一起,观察有多少家企业出现违约。计算公式如下:

如果资产的分布概率已知,就可以通过违约距离计算预期违约率,KMV公司选定一定时期,找出违约距离与预期违约率之间的对应关系。对于每一时段,基于一个包括违约公司的大量的历史数据库,把违约距离与预期违约率的关系拟合成一条光滑曲线,以便估计EDF的值。例如,某公司当前市场价值V0=10000,每年资产净预期增长率10%,一年后期望资产价值V0=11000,年资产波动率σA=1,违约触发点DPT=8000,则:

![]()

假定某一时期,在所有违约距离等于3的公司中,一年后10000个样本公司有30家违约,那么

![]()

表明EDF一年=0.3%的公司在一年后发生违约的概率为0.3%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。