一个企业最大的财产是客户,同时最大的风险也来自客户。很多企业的破产,都是由于其客户倒闭或违约而引起的坏账损失造成的,因此要想防范企业危机,客户风险防范必不可少。客户信用风险防范便是通过对客户的财务及非财务信息进行收集、分析,并按客户偿债能力制定信用限额,按照客户的信用等级与信用限额对客户信用进行管理的一种客户风险防范方法。

对客户信用风险的防范,首先须分析客户信用的不良征兆,其次要对客户信用等级进行评定,最后是通过各种方法及模型来评估客户信用限额。

1.分析客户信用的不良征兆

通常情况下,客户发生信用危机之前会有一些不良的征兆,有可能是在组织结构管理、财务调度、经营效益或产业前景等方面产生了不利的因素。因此,企业在与客户往来时,一旦发现异常的情况,就应引起高度重视,对异常现象进行分析和进一步的调查并将其作为企业信用危机预警信号。

下面是企业客户经常出现的几种不良征兆。

(1)出售不动产

(2)企业及负责人官司缠身,长期诉讼

(3)企业或负责人有欺骗的行为或企图

(4)企业发出或接受的订单量超出正常值

(5)企业临时急于交货,要求提前付款

(6)企业高价购进原材料

(7)变更付款方式

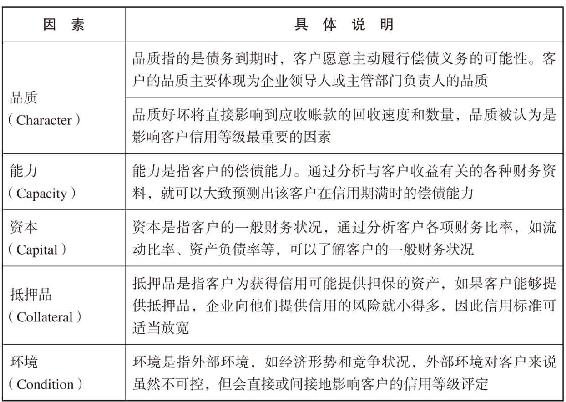

2.客户信用等级评定

企业搜集了客户的有关资料以后,必须进行客户信用等级评定,如果根据最初得到的未加工整理的资料就给予客户大量赊销是要冒较大风险的。影响客户信用等级的因素很多,重要的有品质、能力、资本、抵押品和环境,即所谓的5C标准。具体如下表3-3所示:

表3-3 客户信用等级的影响因素

对客户进行信用调查,直至对客户进行信用等级评定,都要依据这些标准,使这些标准更具可操作性和以量化形式表现。企业信用管理部门还可以参考上述标准制定一些评级方法,即选一些能够客观反映客户5C状态的因素,并将其量化,然后作出信用等级评定和信用风险指数。根据客户信用评级基本原理,设定各种不同的信用好坏程度的评价标准区间值,建立对企业客户信用等级进行评定的基准。在处理客户信用申请时,对照这种基准来确定授给某个客户的信用和信用额度的大小。客户信用等级评定标准的基本样式如表3-4所示。在该表中,还分别为三类信用等级界定了分值,这种做法是假定企业信用管理部门在日常信用管理工作中会采用评分方法来选择信用销售对象。当然,真正应用评分法时,还须对各项财务指标及其他项目合理确定加权的权数,以便最终能够得出一个合理的分数。

表3-4 客户信用等级评定示例

3.运用营运资产分析模型评估客户的信用限额

防范客户信用风险的另一个关键点在于,能否科学地依据客户的信用限额确定应当给予其赊销额度。在实践当中,由于缺少必要的分析工具,导致业务人员仅凭主观判断或感情、意气用事,贸然签约放单,一旦客户出现信用问题,账款无法及时收回,严重时可能引发企业信用危机。

解决这类问题的出路在于企业必须实行严格的授信制度,控制给予客户的信用额度。核定客户的信用限额是一项非常重要的工作,它直接决定着企业应收账款的管理水平,同时也对销售工作产生很大影响,必须依照科学的方法进行信用限额的评定。

目前已有很多模型用来评估客户的信用限额,我们在这里介绍营运资产分析模型。

该模型自1981年应用至今,在评估客户的信用限额方面发挥了很大的作用,应用此模型,可以使企业信用管理和销售业务更加规范化和科学化。

与其他几类企业预测模型不同,营运资产分析模型属于一种管理模型,它不是用来预测客户破产的可能性,而是用来评估客户的资金和信用实力。

此模型的运用分为三个阶段,首先计算营运资产,其次计算资产负债比率,然后须根据计算来确定信用限额。

(1)计算营运资产

要运用此模型,首先必须考察的指标是营运资产,以此作为衡量客户规模的尺度,这一指标与销售营业额无关,只同客户的净流动资产和账面价值有关。

营运资产的计算公式是:

营运资产=营运资本+净资产

其中:营运资本=流动资产-流动负债

净资产即为企业自有资本或股东权益。

从这个公式中可以看出,此模型在营运资产的计算上,不仅考虑了客户当前的偿债能力,而且还考虑客户的净资产实力。用这两个方面的综合平均值来衡量客户信用风险具有很大的功效。因为从信用管理的角度看,仅考虑客户的流动资本和流动负债情况,还不足以反映客户的真正资本实力,净资产是保障客户信用的另一个重要指标。

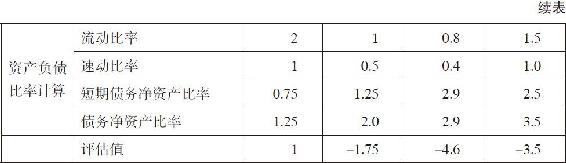

(2)计算资产负债比率

在营运资产计算的基础上,通过对4个常用的财务比率进行计算,得到评估值。该评估值作为衡量客户资信状况的另一个重要指标,使用的4个比率分别是:

A.流动比率=流动资产流动负债

B.速动比率=流动资产-存货流动负债

C.短期债务净资产比率=流动负债净资产

D.债务净资产比率=债务总额净资产

评估值=A+B-C-D

其中,A、B两项衡量的是一般流动性、快速流动性两个指标,C、D两项衡量的是一般资本结构比率。

该模型能更准确地表现客户的资产实力,并可计算出一个确切的信用限额,如表3-5所示:

表3-5 营运资产及资产负债比率计算

在表3-5中,从A到C的趋势是流动性越来越差,负债越来越多。D显示了很好的流动性,但债务净资产比率比较高,综合下来的评估值反而要比流动性更差的B还要低。在对D的评估中,由于注重了流动性与债务净资产比率的均衡,从而避免了单方面考察流动性可能导致的过分乐观的评价。这种均衡思想在计算营运资产时就有所体现,尤其是在评估值为负值的C和D中表现得更为典型。运用营运资产分析模型,决策者可以全面地看待风险交易中好坏两方面因素,作出正确的决策。

(3)根据计算确定信用限额

图3-6是表3-5的变化形式,它根据表3-5中资产负债表评估值大小形成一条呈下降趋势的“决策线”。

图3-6 营运资产分析模型中的“决策线”图

通过分析营运资产百分比等级(见表3-6),我们可以算出“适当的信用限额”。

表3-6 营运资产百分比等级

至于不同级别应设何种限额,则要看资产负债表性质如何。表3-7列示了上述举例中的信用限额。

表3-7 “适当信用限额”的计算

在计算信用限额时有两点需要注意。第一,营运资产百分比等级标准可根据当前的信用和销售政策不断调整,而不是一成不变的;第二,应特别注重“适当”两字,限额并不是绝对的,信用决策还会受到其他一些因素的影响,在某些情况下,实际交易额也可能突破所设立的信用限额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。