关于镍矿石资源税费改革的探讨

陈玉主

一、资源税及资源补偿费的现行规定

1993年国务院令第139号《中华人民共和国资源税暂行条例》规定,自1994年1月1日起,在中华人民共和国境内开采的矿产品或者生产盐的单位和个人,为资源税的纳税义务人。资源税的应纳税额,按照应税产品的课税数量和规定的单位税额计算。应纳税额计算公式:应纳税额=课税数量×单位税额。

1994年2月27日国务院令第150号发布的《矿产资源补偿费征收管理规定》,《规定》表明:矿产资源补偿费按照矿产品销售收入的一定比例计征。企业缴纳的矿产资源补偿费列入管理费用。采矿权人对矿产品自行加工的,按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产品的当地市场平均价格计算销售收入。采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。本规定所称矿产品,是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额=矿产品销售收入×补偿费费率×开采回采率系数。其中:开采回采率系数=核定开采回采率/实际开采回采率。

对以上情况总结为:1、资源税和资源补偿费是国家对矿产资源征收的税和费,对同一种矿产品来讲,是重复缴费。对资源性企业来讲,既要承担资源税、又要缴纳资源补偿费,是加大了企业的负担;2、资源税缴纳给税务机关,省级留50%、市级留50%;资源补偿费缴纳给矿产资源管理部门,镍矿石的资源补偿费缴到省地矿局,石英石砂石的缴到市地矿局;3、资源税是从量计征、资源补偿费是从价计征,是两种计征方法。从减轻企业负担角度,仅须留一种。从“立税清费”的角度,资源税如何改革是摆在我们面前的一个问题。

二、金川镍资源情况

镍产品作为功能性材料,广泛应用于特钢、航空、航天、电子、核工业、海洋、新能源以及医学等高端领域,对国民经济的发展起着至关重要的作用。中国是个镍资源短缺的国家,镍矿储量少,且集中度高,主要分布于甘肃,新疆、云南、吉林、四川、陕西和青海等省区。2009年我国镍精矿含镍量仅为7.94万吨,原生镍产量为25.38万吨,原料自给率仅为30%。我国镍矿资源埋藏较深,开采成本较高,供给难以满足国内需求,只能大量从国际市场进口,印度尼西亚、菲律宾、新喀里多尼亚为我国主要镍矿进口国。

金川集团有限公司(以下简称金川公司)是集采、选、冶配套的大型有色冶金和化工联合企业,是国内最大的镍钴铂族金属生产企业,也是中国北方最大的铜生产企业,主要生产镍、铜、钴、铂族贵金属、有色金属压延加工产品、化工产品、有色金属化学品等。

2009年,金川公司有色金属总量突破50万吨,化工产品206万吨;实现营业收入665亿元,利税33亿元,其中利润21亿元;资产总额达510亿元;进出口贸易总额26亿美元,占甘肃省贸易总额的70%左右。公司镍产量居全球第四位、钴产量居全球第二位、铜产量居国内第三位。公司位列2010年中国企业500强第89位,中国制造业企业第35位、中国有色冶金及压延加工第2位、中国企业效益200佳第160位。同时,公司还被列为国家循环经济示范企业、国家首批创新型企业。

近年来,面对全球金融危机的巨大冲击,由于金川镍矿矿石品位越来越低、开采成本越来越高,企业生产经营面临严峻挑战。同时,现行镍资源税费制度不利于镍矿山企业贫矿资源的开发利用,制约了镍矿山企业的资源综合利用和科学发展。

金川镍矿是仅次于俄罗斯诺里尔斯克镍矿、加拿大萨德伯里镍矿的世界第三大硫化铜镍多金属矿。已探明、控制的矿石储量5.2亿吨,镍金属储量548万吨,铜金属储量343万吨。金川镍矿镍平均品位1.04%,铜平均品位0.65%,分别比俄罗斯里尔斯克镍矿和加拿大萨德伯里镍矿低1.66%和0.16%。金川镍矿矿床集中赋存在区域性深大断裂带内,矿岩破碎,地应力大,工程地质条件复杂,开采难度大,成本高。

经过50的开采,金川镍矿累计消耗矿石9,210.5万吨,矿石含镍量126.84万吨、含铜量69.82万吨。目前矿石保有储量约为4.24亿吨,其中贫矿(镍品位低于1%)占总储量的71.9%,贫矿在出矿量中的比例已由十年前的17.02%增加到46%,出矿平均品位则由十年前的1.5%降低到目前的1.14%左右。以中国镍矿为代表的中国镍矿资源储量下降、品位逐年降低已成不争的事实,综合开发利用贫矿镍资源、相对扩大资源量已是当前镍工业可持续发展的当务之急。

金川镍矿矿体埋藏深(目前井口距矿石采场的海拔高度已接近1,000米),地质结构复杂,地压力大,岩石破碎,开采难度极大,只能采用下向胶结充填法,加上采区过于集中,主矿体下降速度较快等特点,在巷道支护、回采充填等方面的技术要求很高,在国际采掘业中属于典型的采掘成本高、技术难度大矿山。目前,金川镍矿单位出矿成本已近300元,折合到吨镍金属量单位开采成本近4万元,较十年前增加300%。随着矿山开采深度的不断加深,工程地质条件越来越差,地应力的不断增大,导致开采过程中地压活动更加频繁,矿山开采技术难度越来越大,开采成本越来越高。同时,由于矿石品位下降、矿石含氧化镁等杂质较高,对选矿、冶炼、精炼的回收率、加工费及质量指标均产生很大影响,选冶成本较十年前增加70%以上。

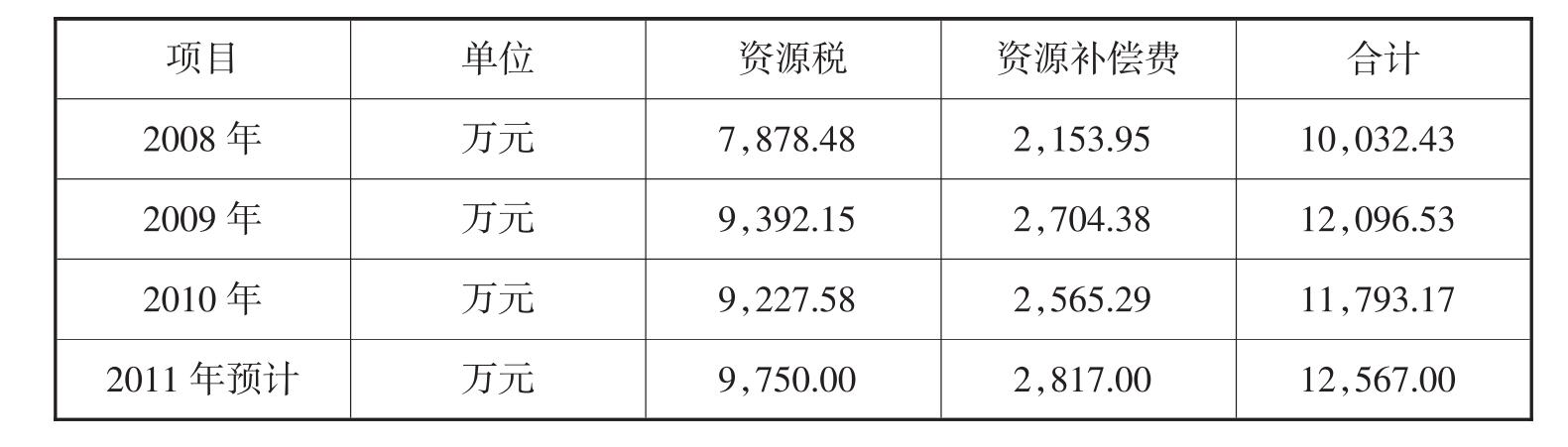

公司自行开采的铜镍矿石不仅缴纳资源税,还缴纳矿产资源补偿费。近年来公司资源税费情况如下表所示:

资源税费已经占公司税费总额的15%左右。由于地处偏僻,因矿设企,因企设市,金川公司至今仍承担着学校教育、医院卫生、生活后勤、公安消防、托儿幼教、职工养老保险等社会职能,增加镍矿开采及加工成本。

三、关于镍矿资源税费征收办法的改革建议

依据目前的资源税制度,从量计征,不分品质优劣,按征收标准12元/吨矿、镍品位1.5%计算,原矿生产加工成电镍,单位镍产品资源税税负为1044元/吨,而按品位0.6%计算,单位镍产品资源税税负为2611元/吨,单位镍产品税负增加1567元/吨。

现行的资源税政策,按矿石定额征收资源税,品位越低,资源税负越大,不利于贫矿资源的开发和利用,加重了低品位矿石的开采成本,影响了开发利用贫矿资源的积极性,导致了“采富弃贫”和永久放弃宝贵矿产资源的后果。

鉴于此,对镍矿石资源税费征收办法提出如下改革建议。

1.取消镍矿石资源补偿费,避免双重征税

实行“立税清费”是矿产资源补偿费改革的必然选择。取消镍矿石资源补偿费,避免双重征税,可以减轻矿山企业税负,促进企业加快矿山建设,最大限度开发稀缺资源,为企业和经济社会持续发展提供强有力的基础保障。

2.镍矿石资源税由从量计征改为从价计征

资源税从量计征改为从价计征是资源税改革的基本思路。国家从2010年6月1日起对新疆开采的原油、天然气资源税实行从价计征,表明了资源税改革的基本方向。

2010年5月17日至19日中共中央、国务院召开的新疆工作座谈会在北京举行。中共中央总书记、国家主席、中央军委主席胡锦涛在会上发表重要讲话,中共中央政治局常委、国务院总理温家宝就新疆工作部署作了讲话。中央决定,在新疆率先进行资源税费改革,将原油、天然气资源税由从量计征改为从价计征;对新疆困难地区符合条件的企业给予企业所得税“两免三减半”优惠;中央投资继续向新疆维吾尔自治区和兵团倾斜。到2015年新疆人均地区生产总值达到全国平均水平,城乡居民收入和人均基本公共服务能力达到西部地区平均水平。

温家宝指出,为推动新形势下新疆经济社会加快发展,必须加大政策支持力度。中央决定,在新疆率先进行资源税费改革,将原油、天然气资源税由从量计征改为从价计征;对新疆困难地区符合条件的企业给予企业所得税“两免三减半”优惠;中央投资继续向新疆维吾尔自治区和兵团倾斜,“十二五”期间新疆全社会固定资产投资规模将比“十一五”期间翻一番多;鼓励各类银行机构在偏远地区设立服务网点,鼓励股份制商业银行和外资银行到新疆设立分支机构;适当增加建设用地规模和新增建设用地占用未利用地指标;适当放宽在新疆具备资源优势、在本地区和周边地区有市场需求行业的准入限制;逐步放宽天然气利用政策,增加当地利用天然气规模等。

中央制定的这些政策措施,坚持把保障和改善民生作为新疆发展的首要目标,将加快经济发展同发展社会事业、解决关系人民生活的突出问题结合起来;坚持把科学发展作为解决新疆问题的根本举措,将解决短期突出困难同夯实经济长远发展基础结合起来;坚持以改革开放破解发展难题,把有效发挥政府作用与充分运用市场机制结合起来;坚持立足于增强新疆自我发展能力,把中央和各兄弟省市的支持帮助同充分发挥新疆自身的比较优势、后发优势结合起来。表明了中央推动新疆加快发展的坚定决心。

资源税从价计征可以使资源税(负)随着品位同方向变动,品位越低,资源税(负)也越低,从而避免了从量计征情况下品位越低资源税负反而越高的不合理现象,可以引导企业合理开发利用稀缺镍资源,更有利于贫矿资源的开发利用。从价计征,能够使资源税随着最终产品价格变化同方向波动,价格越高,资源税(负)也越高,可以充分发挥市场调节机制主导作用,高价时政府分享企业的超额利润,低价时有效保护矿山发展。从而有利于调节产品利润和产品结构,最终调节产业结构,同时也有助于政府税收的增加。

3.镍矿石资源税税率核定为1.2%

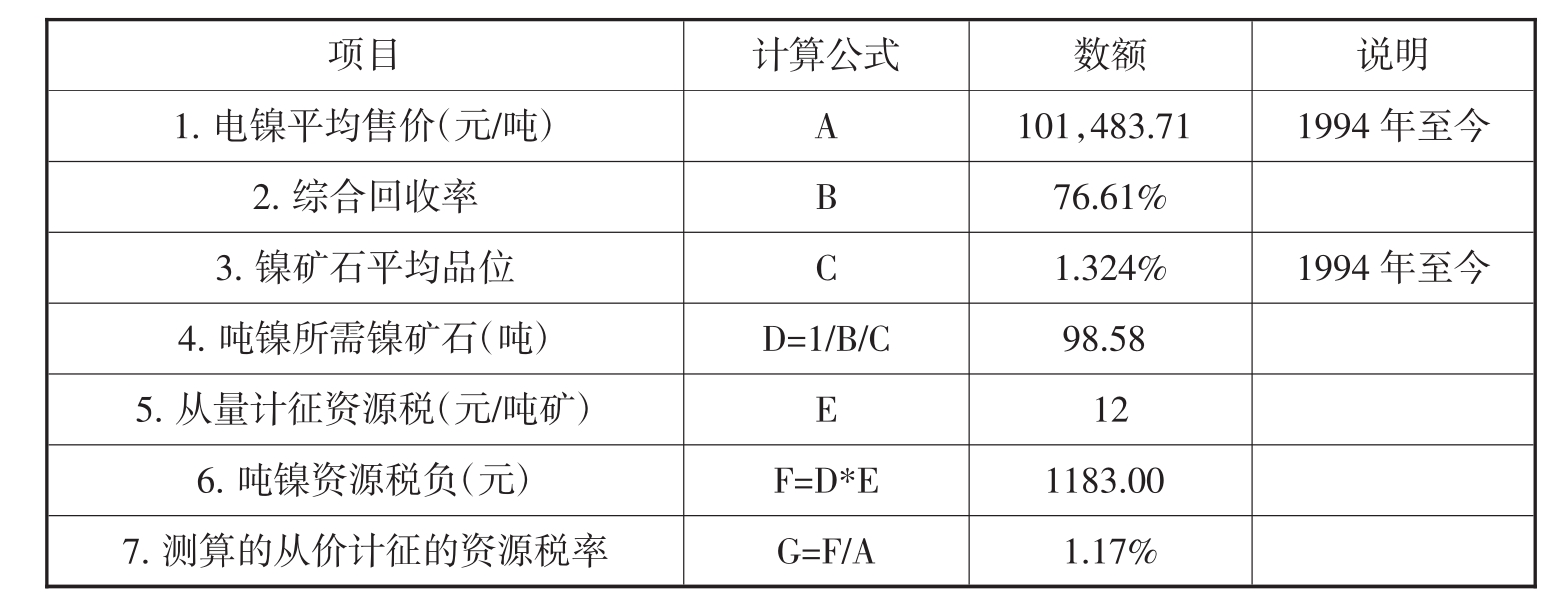

根据《中华人民共和国资源税暂行条例》有关规定,镍矿石资源税从量计征12元/吨自1994年1月1日起执行至今。在此期间,电镍平均销售价12,646.367美元/吨,人民币对美元平均汇率8.024732,电镍平均不含税价格为101,483.71元人民币;累计镍品位1.324%;目前镍回收率76.61%。如下表:

根据以上资料,按从价计征办法计算,自1994年至今的资源税税率约为1.17%。为保持资源税负前后一致,建议镍矿石资源税率核定为1.2%。

4.比照铁矿石资源税政策,对镍矿石资源税减按40%计征

与国外同行业相比,加拿大萨德伯里镍矿,免征资源税;巴西的镍矿资源税为0.376美元/吨矿(折合人民币3元/吨矿);澳大利亚为0.25澳元/吨(折合人民币1.8元/吨矿)。而我国镍矿石的资源税按12元/吨矿征收,远远高于国外同类企业,降低了国内镍业公司在国际市场上的竞争力,不利于企业参与国际竞争,对金川公司实施国际化经营战略造成诸多负面影响。

《财政部、国家税务总局关于调整冶金联合企业矿山铁矿石资源税税用税额的通知》[财税(2002)17号]规定,自2002年4月1日起,独立矿山铁矿石资源税减按规定税额标准的40%征收。原铁矿石资源税10.5元/吨,按40%计算为4.2元/吨。

考虑到镍资源的稀缺性,为鼓励矿山企业开采贫矿,相对扩大镍资源拥有量,降低镍矿企业负担,增强企业国际竞争力。建议:镍矿石的资源税比照铁矿石优惠政策,减按40%计征,即1.2%×40%=0.48%。

作者单位:金川集团公司财务部税费室

写作时间:2011.9

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。