项目一 资源税纳税实务

任务一 熟悉资源税法律知识

资源税是对在中国境内从事开采矿产品及生产盐的单位和个人,就其产品的课税数量征收的一种税。它是以各种自然资源为课税对象。

为了正确处理国家与自然资源开发和利用者之间的分配关系,充分发挥税收的调节作用,于1984年10月1日起开征了资源税,把自然资源条件差异形成的级差收入收归国家所有。1994年税制改革,把盐税归并到资源税中,同时扩大了资源税征税范围,并适当提高了税率。

(一)确定资源税的征税范围、税额

资源税的征税范围,目前只有7大类:

1.原油。这是指开采的天然原油,不包括人造石油。税额为8~30元∕吨。

2.天然气。这是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。税额为2~15元∕千立方米。

3.煤炭。这是指原煤,不包括洗煤、选煤及其他煤炭制品。税额为0.3~8元∕吨。

4.其他非金属矿原矿。这是指上列产品和井矿盐以外的非金属矿原矿。税额为0.5~20元∕吨。

5.黑色金属矿原矿。这是指纳税人开采后自用、销售的,用于直接入炉冶炼或作为主产品先入选精矿,制造人工矿,再最终入炉冶炼的黑色金属矿石原矿,包括铁矿石锰矿石和铬矿石等。税额为2~30元∕吨。

6.有色金属矿原矿。包括铜矿石、铅矿石、铝土矿石、钨矿石、锡矿石、镍矿石、黄金矿石等。税额为0.4~30元∕吨或立方米挖出量。

7.盐。包括固体盐、液体盐。固体盐是指海盐、湖盐、原盐和井矿盐,税额为10~60元∕吨。液体盐是指卤水,税额为2~10元∕吨。

8.自2010年6月1日起,在新疆开采原油、天然气缴纳资源税的纳税人,原油、天然气资源税改为从价计征,税率为5%。

☞最新政策

财政部 国家税务总局关于调整稀土资源税税额标准的通知

财税[2011]22号

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:

经国务院批准,自2011年4月1日起,统一调整稀土矿原矿资源税税额标准。调整后的税额标准为:轻稀土,包括氟碳铈矿、独居石矿,60元/吨;中重稀土,包括磷钇矿、离子型稀土矿,30元/吨。

开采与铁矿共生、伴生的氟碳铈矿、独居石矿等稀土矿,除征收铁矿石资源税外,按本通知规定税额标准征收稀土资源税。

请遵照执行。

财政部 国家税务总局

2011年3月15日

(二)确定资源税的纳税人

凡是在中国境内从事开采或生产应纳资源税产品的单位和个人,均为资源税的纳税义务人,包括各类企事业单位、社会团体及其他单位、外商投资企业、外国企业、个人等。中外合作开采石油、天然气,按现行规定暂不征收资源税。

为了加强资源税的征管,对税源小,零散、不定期开采或生产的应税产品,可在收购环节,由收购未税矿产品的单位代扣代缴资源税。

(三)确定资源税的计税依据

资源税实行从量定额征收,以纳税人的销售数量或使用数量为计税依据,计税依据确定的基本要求如下:

1.计税依据的一般规定。

(1)纳税人开采或生产应税产品销售的,以销售数量为课税数量。

(2)纳税人开采或生产应税产品自用的,以自用数量为课税数量。

2.计税依据的特殊规定。

(1)纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比换算成数量为课税数量。

(2)原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

(3)煤炭,对于连续加工前无法正确计算原煤移送使用量的,可按加工产品的综合回收率将加工产品实际销量和自用量折算还原成原煤数量作为课税数量。

(4)金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量作为课税数量。其计算公式为:

选矿比=精矿数量÷耗用原矿数量

(5)纳税人以自产液体盐加工固体盐,由于二者均为应税产品,为避免重复征税,规定以加工的固体盐数量为课税数量,按固体盐税额征税。纳税人以外购的已税液体盐加工固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的课税数量;未分别核算或者不能准确提供不同税目应税产品的课税数量的,从高适用税额。

(四)熟悉资源税的优惠政策

1.开采原油过程中用于加热、修井的原油免税。

2.纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

3.自2007年2月1日起,北方海盐资源税暂减按每吨15元征收;南方海盐、湖盐、井矿盐资源税暂减按10元/吨;液体盐资源税暂减按2元/吨。

4.纳税人的减税、免税项目,应当单独核算课税数量;未单独核算或者不能准确提供课税数量的,不予减税或者免税。

5.从2007年1月1日起,对地面抽采煤层气(煤矿瓦斯)暂不征收资源税。

6.资源税对进口资源产品不征税,对出口资源产品不免征或不退还已纳资源税。

☞最新政策

财政部 国家税务总局

关于对油(气)田企业生产自用成品油先征后返消费税的通知

财税[2011]7号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,现对油(气)田企业生产自用成品油先征后返消费税问题通知如下:

1.自2009年1月1日起,对油(气)田企业在开采原油过程中耗用的内购成品油,暂按实际缴纳成品油消费税的税额,全额返还所含消费税。

2.享受税收返还政策的成品油必须同时符合以下三个条件:

(1)由油(气)田企业所隶属的集团公司(总厂)内部的成品油生产企业生产;

(2)从集团公司(总厂)内部购买;

(3)油(气)田企业在地质勘探、钻井作业和开采作业过程中,作为燃料、动力(不含运输)耗用。

3.油(气)田企业所隶属的集团公司(总厂)向财政部驻当地财政监察专员办事处统一申请税收返还。具体退税办法由财政部另行制定。

财政部 国家税务总局

2011年2月25日

(五)确定资源税的纳税义务发生时间和地点

1.纳税义务发生时间。

(1)纳税人销售应税消费品,其纳税义务发生时间为:

①纳税人采取分期收款结算方式的,其纳税义务发生时间,为销售合同规定的收款日期的当天。

②纳税人采取预收货款结算方式的,其纳税义务发生时间,为发出应税产品的当天。

③纳税人采取其他结算方式的,其纳税义务发生时间,为收到销售款或者取得索取销售款凭据的当天。

(2)纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天。

(3)扣缴义务人代扣代缴税款的纳税义务发生时间,为支付首笔货款或者开具应支付货款凭据的当天。

2.纳税地点。

(1)纳税人应纳的资源税,应当向应税产品的开采或者生产所在地主管税务机关缴纳。

(2)纳税人在本省、自治区、直辖市范围内开采或者生产应税产品,其纳税地点需要调整的,由所在地省、自治区、直辖市税务机关决定。

(3)纳税人跨省开采资源税应税产品,其下属生产单位与核算单位不在同一省、自治区、直辖市的,对其开采的矿产品,一律在开采地纳税,其应纳税款由独立核算,自负盈亏的单位,按照开采地的实际销售量(或者自用量)及适用的单位税额计算划拨。

(4)扣缴义务人代扣代缴资源税,向收购地主管税务机关缴纳。

任务二 应纳资源税计算及会计处理

(一)熟悉会计科目设置

企业进行资源税会计核算时,通过“应交税费——应交资源税”科目核算,该科目属于负债类科目,贷方发生额反映企业应缴纳的资源税,借方反映企业已缴纳的或允许抵扣的资源税,贷方余额反映企业应缴未缴的资源税。

(二)资源税应纳税额计算及会计处理

1.销售应税矿产品资源税计算及会计处理。企业销售应税矿产品计提资源税时借记“营业税金及附加”科目,贷记“应交税费——应交资源税”科目,在缴纳资源税时借记“应交税费——应交资源税”科目,贷记“银行存款”科目。

【例6-1】某油田2011年4月开采原油12.5万吨,其中已销售10万吨,自用0.5万吨,尚待销售2万吨。该油田适用的单位税额为每吨12元,计算其当月应纳的资源税并作会计分录。

应纳资源税=课税数量×单位税额=(100 000+5 000)×12=1 260 000(元)

计提资源税时:

借:营业税金及附加 1 260 000

贷:应交税费——应交资源税 1 260 000

实际缴纳资源税时:

借:应交税费——应交资源税 1 260 000

贷:银行存款 1 260 000

(二)自产自用应税矿产品资源税计算及会计处理

企业自产自用应税矿产品计提资源税时借记“生产成本”、“制造费用”、“管理费用”等科目,贷记“应交税费——应交资源税”科目;在缴纳资源税时借记“应交税费——应交资源税”科目,贷记“银行存款”科目。

【例6-2】某省一独立核算的煤炭企业,2011年4月该企业开采原煤50万吨,当月销售原煤9万吨,所属发电厂领用40万吨。已知原煤每吨单位税额4元,计算其当月该企业缴纳的资源税并作会计分录。

应纳资源税=(90 000+400 000)×4=1 960 000(元)

计提资源税时:

借:营业税金及附加 360 000

生产成本 1600 000

贷:应交税费——应交资源税 1 960 000

实际缴纳资源税时:

借:应交税费——应交资源税 1 960 000

贷:银行存款 1 960 000

(三)收购未税矿产品应纳资源税计算及会计处理

企业收购未税矿产品时,按实际支付的收购款,借记“材料采购”等科目,贷记“银行存款”等科目。按照代扣代缴的资源税,借记“材料采购”等科目,贷记“应交税费——应交资源税”科目;在上缴资源税时借记“应交税费——应交资源税”科目,贷记“银行存款”科目。

【例6-3】湖北某企业2011年4月10日在襄阳市某县收购磷矿石2000吨,已知磷矿石每吨单位税额5元,计算其当月该企业缴纳的资源税并作会计分录。

应纳资源税=2 000×5=10 000(元)

计算代扣代缴资源税时:

借:材料采购 10 000

贷:应交税费——应交资源税 10 000

实际缴纳资源税时:

借:应交税费——应交资源税 10 000

贷:银行存款 10 000

(四)外购液体盐加工固体盐应纳资源税计算及会计处理

纳税人以外购的已税液体盐加工固体盐,其加工固体盐所耗用液体盐的已纳资源税额准予抵扣,因此购入液体盐按照允许抵扣资源税,借记“应交税费——应交资源税”科目;按照外购价款允许抵扣资源税后的数额,借记“材料采购”等科目;按支付的全部价款,贷记“银行存款”等科目。

当加工成固体盐销售以后,借记“营业税金及附加”科目,贷记“应交税费——应交资源税”科目;将销售固体盐应纳资源税抵扣液体盐已纳资源税的差额上缴资源税时,借记“应交税费——应交资源税”科目,贷记“银行存款”科目。

【例6-4】某企业2011年4月购入液体盐1 000吨,每吨含增值税价款117元,价税合计117 000元,该液体盐资源税每吨5元;企业将外购液体盐全部领用,加工成固体盐350吨,月末全部售出,每吨含增值税价款702元,取得含增值税收入245 700元;固体盐资源税每吨40元。计算应纳资源税并作会计分录。

购入液体盐时:

借:原材料——液体盐 95 000

应交税费——应交资源税 5 000

应交税费——应交增值税(进项税额) 17 000

贷:银行存款 117 000

销售固体盐时计提资源税:

借:营业税金及附加 9 000

贷:应交税金——应交资源税 9 000

固体盐销售应纳资源税=(350×40)-(1 000×5)=9 000(元)

实际缴纳资源税时:

借:应交税费——应交资源税 9 000

贷:银行存款 9 000

任务三 办理资源税的纳税申报

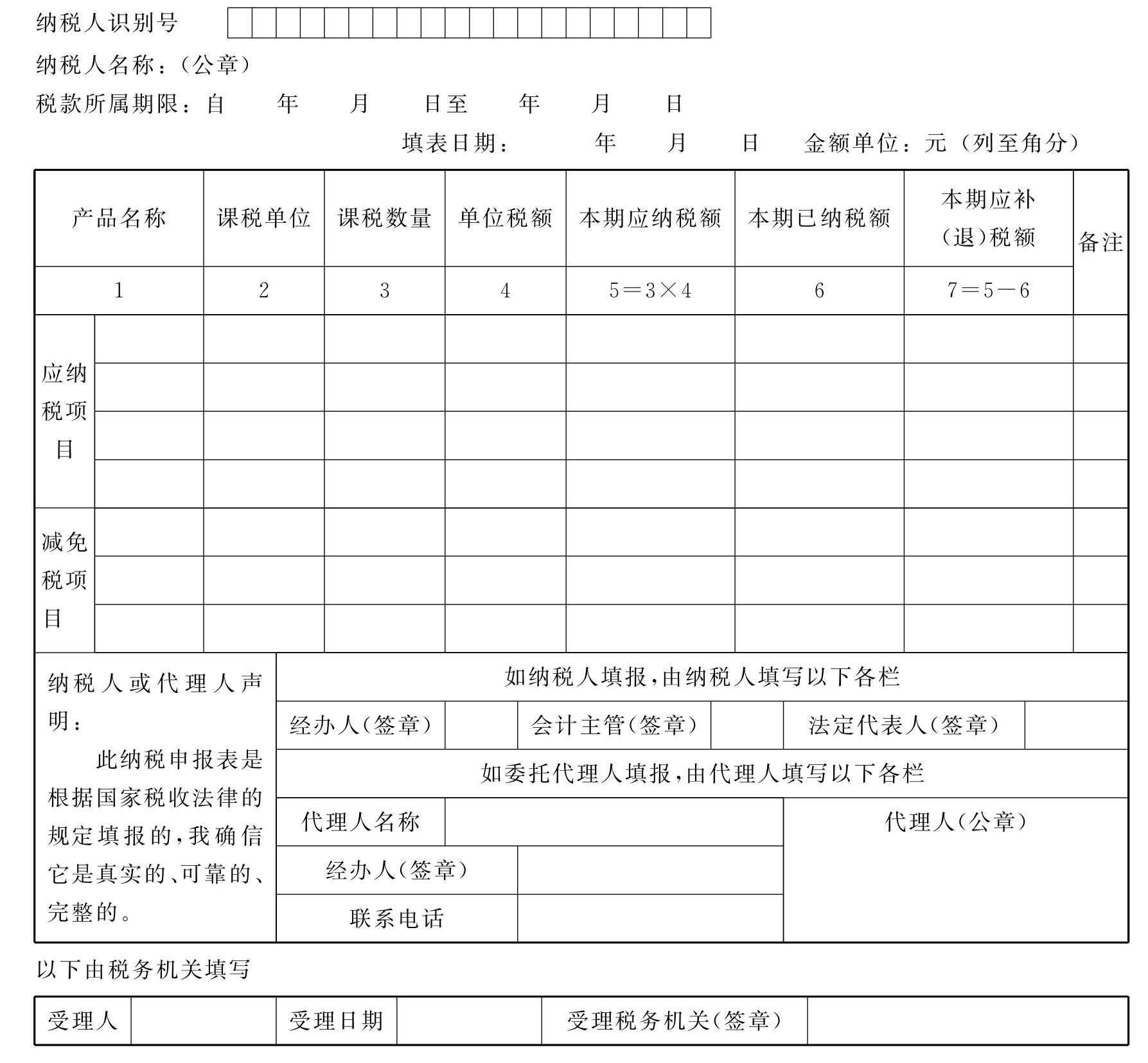

(一)纳税申报表的填列

资源税的纳税人应按《资源税暂行条例》的有关规定,如实填写资源税纳税申报表,具体格式见表6-1。

(二)报送纳税申报表

按照规定的格式填列的资源税纳税申报表应在规定的时间内报送主管税务局,资源税申报表的报送可以采取直接报送和网上申报。直接报送是将纳税申报表直接送达主管税务局的办税服务大厅,由税务工作人员签收。资源税的网上申报可参照营业税的网上申报流程。

表6-1 资源税纳税申报表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。