(四)信托业谋求产品多元化发展

2011年房地产信托高速发展的同时,信托行业也在积极谋求产品多元化发展,包括艺术品投资、矿产投资、票据类投资在内的信托产品齐头并进,尤其是2011年年末时票据信托产品发行量异军突起。与此同时,另类信托理财产品也在这一年露出了“小荷尖尖角”。

1.艺术品信托蓬勃发展

2011年以来,艺术品市场持续繁荣,投资者避险、抗通胀的投资需求触发了艺术品投资产品的火爆。艺术品信托、艺术品基金、艺术品理财产品如雨后春笋,遍地开花,为有资本但不熟悉艺术品市场的投资客提供了方便的进入通道。大量资本的涌入,迅速炒热了艺术品市场,艺术品拍卖市场火热,拍价屡创新高,产品化的艺术品投资进一步受到投资者的青睐。

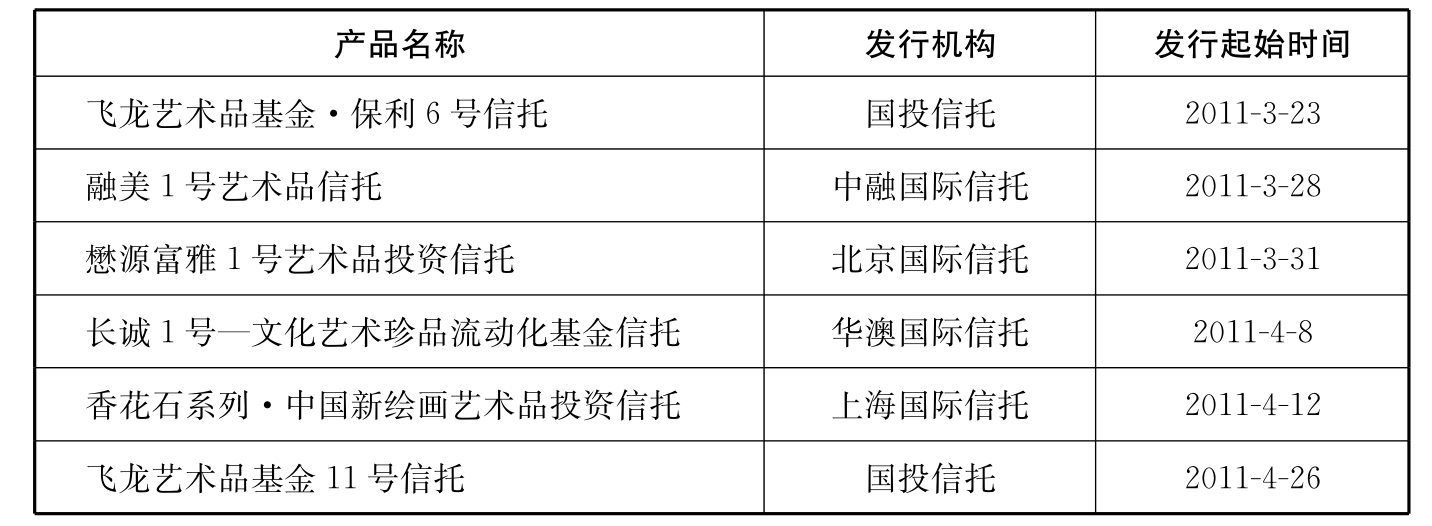

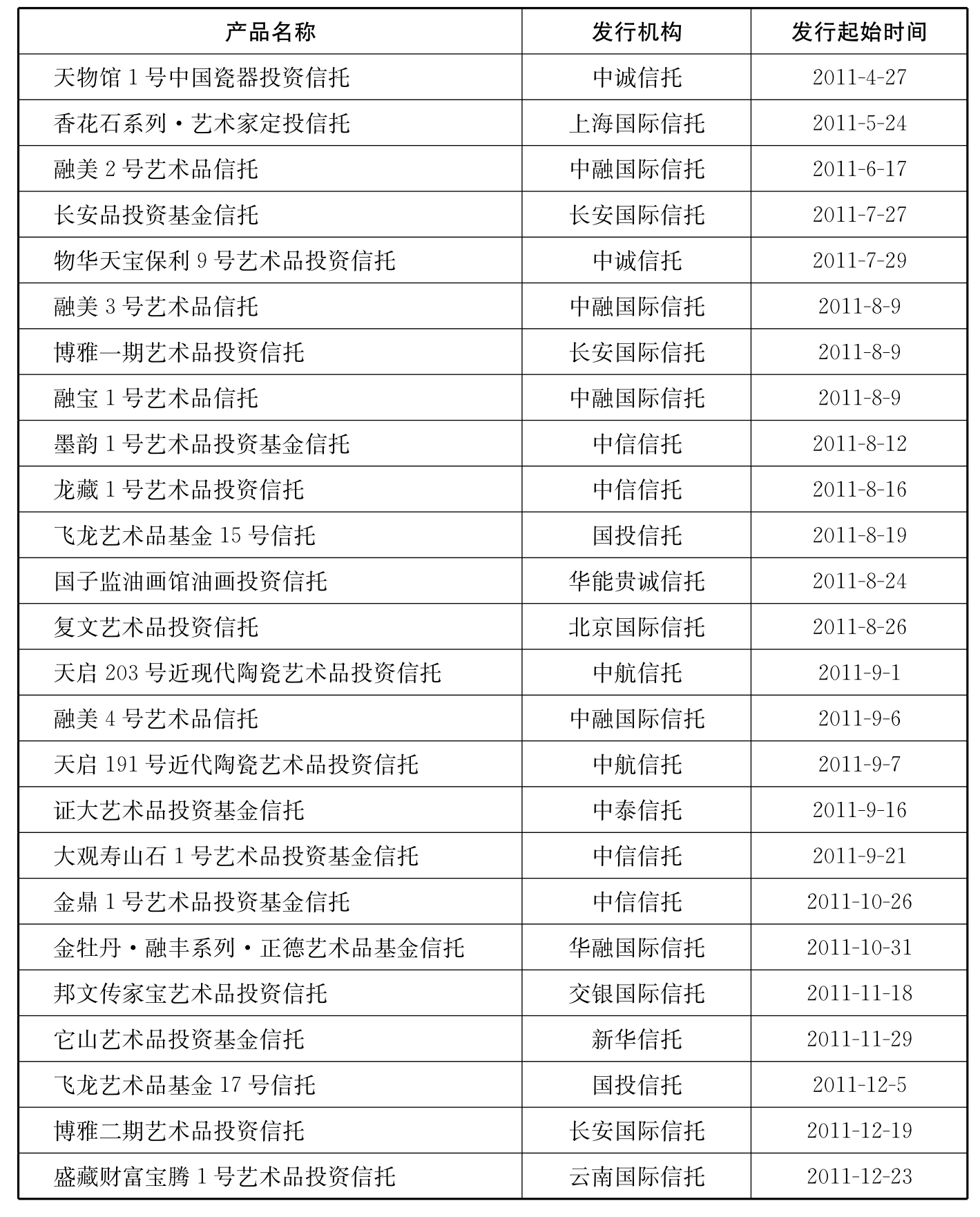

艺术品作为一个新兴的投资领域,在过去的一年里也吸引着越来越多的信托公司参与其中。据第一理财网理财产品库不完全统计,2011年全年共有15家信托机构累计发行艺术品信托产品31款,募集资金规模达41.08亿元,无论是数量和规模上都远超上年。

表9-1 2011年发行成立的艺术品信托产品一览表

(续表)

对于近几年持续高涨的艺术品价格,投资界和艺术界存在争议。投资界认为是因为资本的介入与炒作才使得艺术品价格抬升,其自身价值没有统一标准,难以判断。而艺术界则认为是由于艺术品本身具有很高价值,才引得资本进入。不论二者因果关系如何,更高的艺术品拍卖价格吸引了更多资本的进入,反过来,资本也推动着艺术品价格屡创新高。资本大量介入在炒热艺术品市场的同时也在不断累积风险。目前,艺术品经过大量资金炒作之后,价格普遍处于较高点,已经存在一定泡沫。

除价格风险外,艺术品信托产品的投资期限也值得关注。据第一理财网统计,2011年前三季度艺术品信托产品平均期限为2.29年,比上年下降了0.29年。而国际上5年到8年的期限还只是短线,10年到15年才是长线。艺术品信托产品的投资期限过短主要是为了适应投资人快进快出、实现盈利的要求,但过短的投资期限难免使部分产品管理人只能注重短期利益。这样的操作给艺术品信托产品的管理本身也带来了压力和风险,不利于市场的长期发展。

辨别艺术品的“真伪”对艺术品投资至关重要。正规而有权威的艺术品“真伪”鉴定机构以及独立、自主、了解市场动态的“评估”机构是艺术品信托产品建立的前提,但艺术品市场几乎没有鉴定机构能百分之百地保证艺术品的正确评估。此外,70%的艺术品信托是通过拍卖行退出,投资顾问和拍卖行都是艺术品信托交易环节中的重要组成部分。国内艺术品投资顾问公司往往与拍卖公司、信托公司亲缘关系明显,虽然能产生更多协同效应、共享客户资源,但其中的风险也是不言而喻的。

对于想进入艺术品投资领域的投资者来说,应当采取谨慎的态度。多数投资者经验有限,首先应正确认识艺术品信托及存在的风险,然后选择适合自己的投资方式,尽最大可能避免风险获得收益。认真查看艺术品投资的范围、投资的具体作品的作者情况、产品的市场情况,并根据自己的风险承受能力,选择专业的金融机构。

2.应收票据类信托年底异军突起

随着房地产业务的收紧,另寻突破口的信托公司也把目光瞄准了票据资产,尤其是2011年第四季度票据信托产品发行量异军突起。据第一理财网理财产品库不完全统计,2011年信托公司成立的票据类信托产品160多只,其中在第四季度成立的产品有95只之多,占比超过6成。在平均预期收益率方面,2011年前三季度成立的票据类信托产品的平均预期收益率为6.61%,而第四季度成立的票据类信托产品的平均预期收益率则达到了7.55%,个别产品年化预期收益率甚至高达9%。

由于信贷管控导致持票企业贴现需求旺盛,而银行资金面的紧张是很难满足这些贴现需求的,于是银行便通过信托公司发行信托计划,由信托公司购买“企业持有的或银行通过贴现或转贴现持有的票据资产或其收益权”来变现,从而达到为客户融资的目的。

为了成功发行票据信托产品,同时要照顾到信托公司、委托人、保管银行的利益,票据贴现利率一般都很高。2011年9月底10月初时票据的直贴、转贴年化利率已经高达15.6%和13.2%。很高的预期收益率,一方面使票据类信托产品出现爆发性增长,另一方面也决定了这种增长或许也只是昙花一现。

在2011年年底时,监管部门也不得不对票据类信托产品进行限制,使其合理控制风险,有序发展。

3.保障房信托产品发行规模增加

2011年是我国城镇保障性住房建设步伐加速的一年,各地纷纷公布了2011年保障房建设措施,保障性住房建设计划达1000万套,各路资金进军保障房建设迎来了新的进展,保障房信托产品自然也在这一年有所发展,但总体还是比较缓慢。

截至2011年12月31日,保障房信托产品全年共发行85款,募集资金238.18亿元。从具体投向看,与商品房、商业地产开发捆绑的棚户区改造和安居工程受到追捧,占比近90%,公租房和廉租房则备受冷落。

就全年来看,保障房信托在2011年年初开始“小爆发”。不完全统计,2011年上半年共发行49款保障房信托,规模共计146亿元。到了第三季度,在市场隔三差五传出中国银监会要叫停地产信托的风声推波助澜下,地产信托发行数量大幅下降。保障房信托也受到了影响,发行量增长势头开始有所回落。

在众多的保障房信托产品中,2011年3月份全国社保基金牵头的“南京方案”最值得关注。在这笔80亿元的带有保障房性质的信托中,社保基金牵头占30亿元的规模,既是全国社保基金以信托产品的形式投资于保障性住房在国内启动的第一单,也是迄今为止投资于保障房建设的最大一单信托资金。

在收益率方面,2011年以来保障房信托的收益率也是一路走高。上半年收益率最高的是安居工程和棚户区改造,分别为9.63%和9.53%;下半年,经适房的收益率已经高达11.19%,廉租房和棚户区改造也分别达到10.50%和10.64%。

总体而言,保障房信托产品在2011年并没有取得预期的成绩。一方面,在信托的融资成本普遍高企的情况下,单靠保障房项目的收益实际上是很难支付如此高的成本的;另一方面,从信托公司本身来讲,项目能承受的融资成本不高还会直接影响信托报酬,低收益又很难完成信托发行。因此,尽管保障房信托产品受到政策扶持,也可以给信托公司带来稳定的业绩规模和现金流,但在某种程度上,似乎成了信托公司的鸡肋。

4.另类信托投资受追捧

另类信托产品备受追捧不是毫无根据,由于其挂钩物特殊,与传统理财产品的相关性较弱,甚至是负相关。当证券市场不景气之时,另类信托产品就成了公众理财的避风港。

事实上,早在2008年7月,工商银行就联合中海信托、中粮集团推出了“君顶酒庄红酒收益权信托理财产品”,迈出实物消费与投资理财创新设计理财产品的先河:以期酒的概念,让投资者可在葡萄酒尚处于窖藏期时购买此产品,在葡萄酒成熟装瓶后,投资者可根据自身喜好,选择直接消费葡萄酒或到期赎回投入资金、获取投资收益。此类以消费与投资相结合的产品,在投资标的上是信托受益权,信托的财产为指定的高档消费品,不同于平常的票据、房地产、信贷等指定财产,高档消费品与投资人的兴趣、爱好、熟悉程度更密切相关。

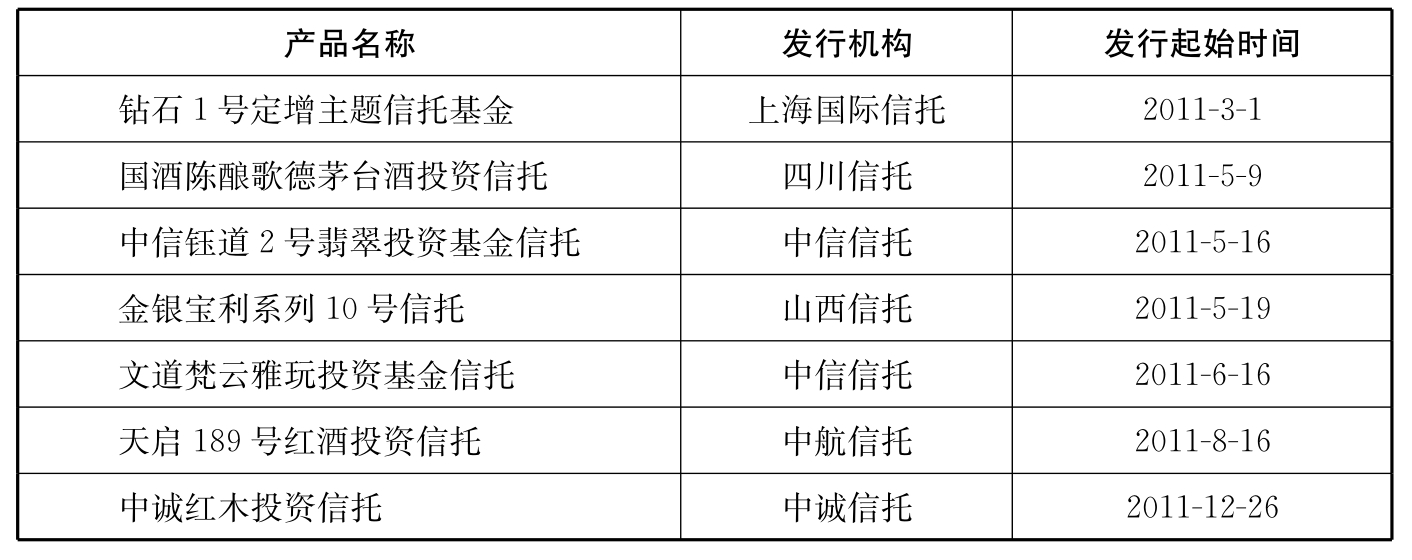

表9-2 2011年发行成立的另类信托一览表

2011年,另类信托理财产品在中国有了进一步的发展。随着生活水平的提高和消费能力的提升,越来越多的人追求品质生活。而投资来源于生活,比起票据、固定收益、股权投资,指定高档消费品作为信托财产就更为投资者所熟悉,品茶、品酒、品生活之余还能兼顾投资,不失为一种新的生活方式。2011年这一年中,诞生在财富管理中心和私人银行的绝大部分另类信托理财产品,主要面向的是中高端客户,信托资金投向领域更加广阔,高档珠宝等奢侈品、名画、雕塑等艺术品等领域都有涉足。

当然,另类信托理财产品也并不是每个人都适合参与的。在产品设计之时,另类信托理财产品要么针对机构客户,要么针对一些特殊人群,要求这些特殊人群不仅对信托产品有认知,而且要对所挂钩的另类标的物有特殊的偏好。例如红葡萄酒,鉴赏与收藏的背后涉及对葡萄酒的历史、产地、气候、品种、后期储藏的了解,有了深度认识,才会在将来进行实物消费或对葡萄酒行业前景预测时有正确判断,从而坚定自己的投资选择,惟有如此,才能降低投资风险。投资另类信托产品,在很大程度上还取决于投资者对高档消费品的认知程度,取决于对生活的喜好。

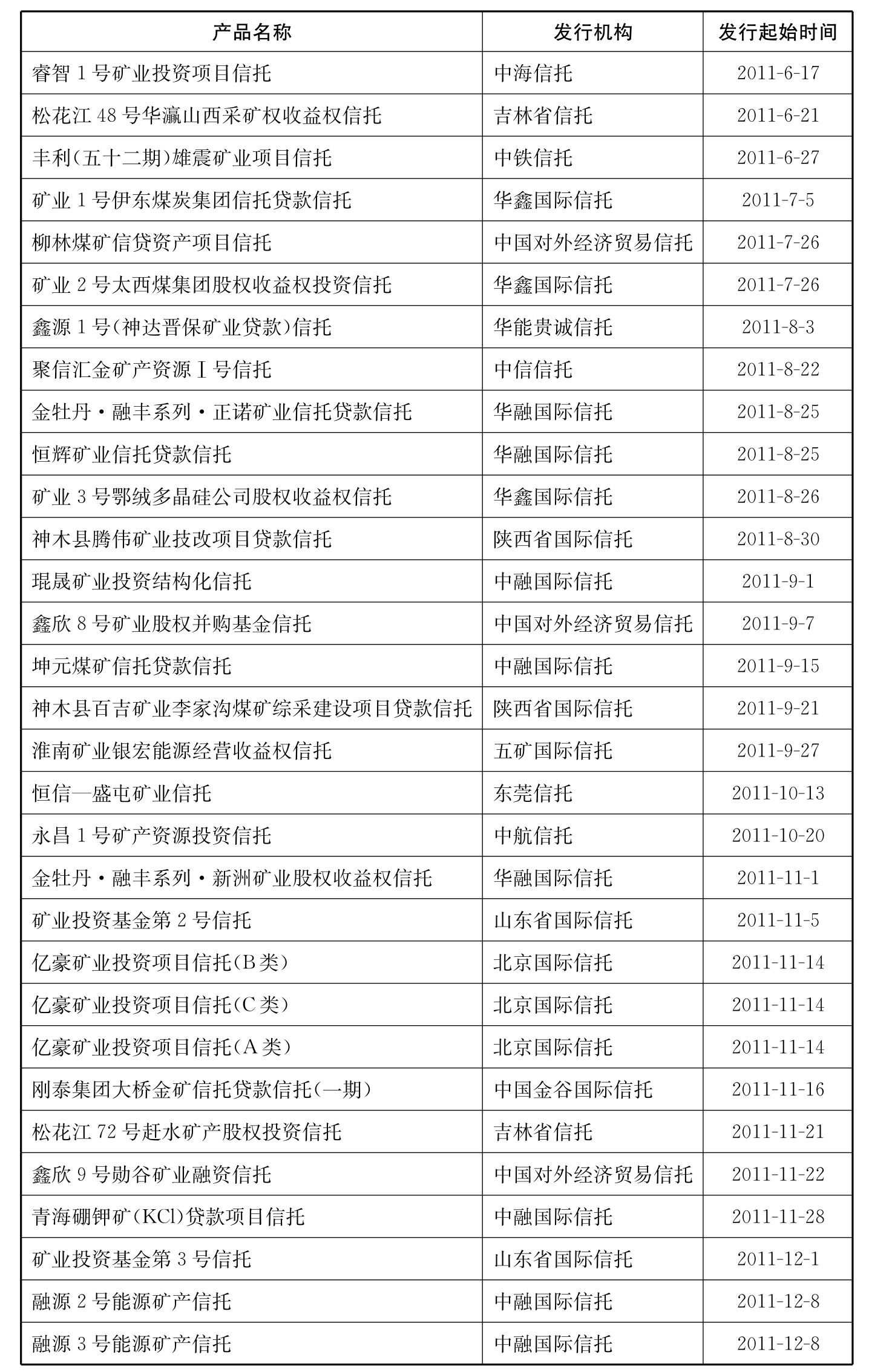

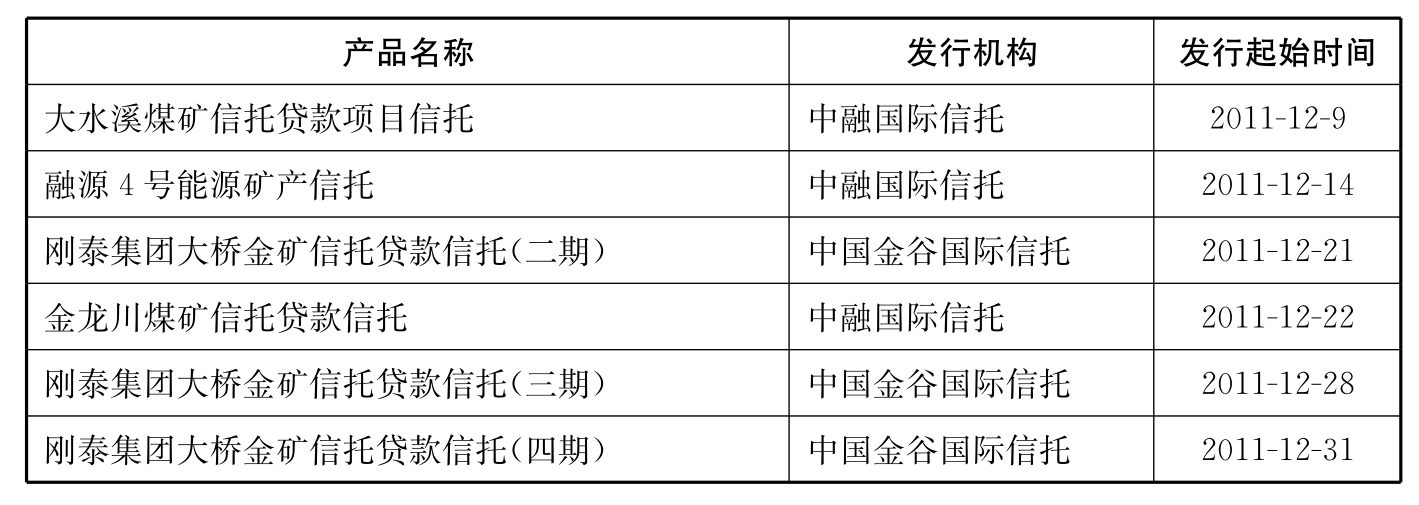

5.矿产信托发行激增

自2004年开始就有矿产资源类信托产品发行,经过多年的发展,虽然不及银信合作业务和房地产信托业务发展成熟,但随着信托行业资金投向多元化趋势的发展以及信托公司转型发展的要求,各大信托公司纷纷试水矿产资源类信托业务,从而使得该类产品数量及融资规模在2011年大幅上涨。

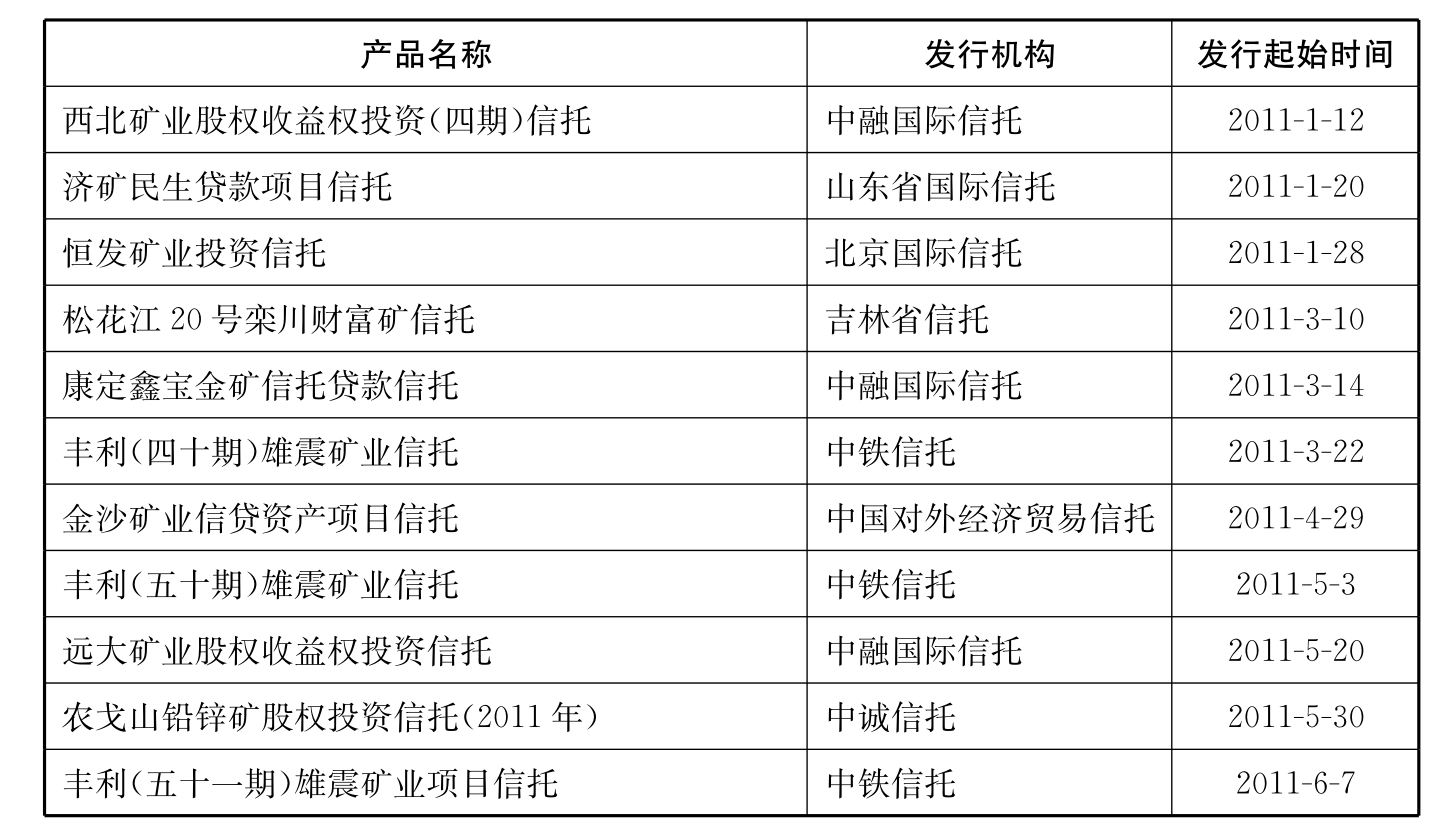

据第一理财网理财产品库不完全统计,2011年全年共有12家信托公司参与发行了48款矿产资源类信托产品,发行规模超过百亿元。相对于2010年,无论是产品的发行数量还是发行规模均增长迅速。其中,公布投资期限的41款矿产资源信托的平均期限为23个月,公布预期收益的30款矿产资源信托的平均预期收益率为9.25%,均高于其他类别信托产品的平均投资期限和预期收益。

表9-3 2011年发行成立的矿产信托一览表

(续表)

(续表)

信托对矿业投资的青睐其实有多方面原因。其一,美元贬值导致国际大宗商品价格持续看涨,由此引发了对矿产资源价格上涨的预期;其二,国家从2010年开始加快矿企重组,而随着“十二五”规划资源整合工作的逐步落实,矿企对资金的需求日益加大,给信托公司带来许多机会;其三,2011年以来,由于国际经济环境恶化、国内通胀高企、银行信贷紧缩,作为近几年发展迅猛的融资平台,信托以其灵活的机制设计优势成为各大矿企融通资金的重要补充工具。面对传统业务的收紧,曾经被信托公司视为“鸡肋”的矿产资源信托也成了“香饽饽”。

矿产资源信托作为信托产品中的高端产品,对信托公司的融资能力和专业技术也提出了更高的要求。在产品设计上,信托贷款、资产收益权信托、股权投资信托计划是主要的投资方式,与此同时,随着政策引导和信托业的不断创新,融资租赁模式和产业投资基金模式也正在被逐渐应用于矿产资源企业信托融资。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。