(七)保险市场规范持续加强

经过多年的发展,保险市场规范已经得到很大的提高,但种种不规范现象仍屡有发生,保险市场的混乱秩序,也使得保险经营的效益欠佳。为保障保险业的社会形象和健康发展,在过去的2011年,无论是监管层还是各家保险公司都加大了规范发展的力度,保险市场的规范在这一年里得以持续加强。在2011年年底时,具有很强金融背景的项俊波被任命为中国保险监督管理委员会主席,以肩负“带领保险业加快市场化改革、大力提升保险业综合竞争能力、建立健全风险防范体系”等重任。

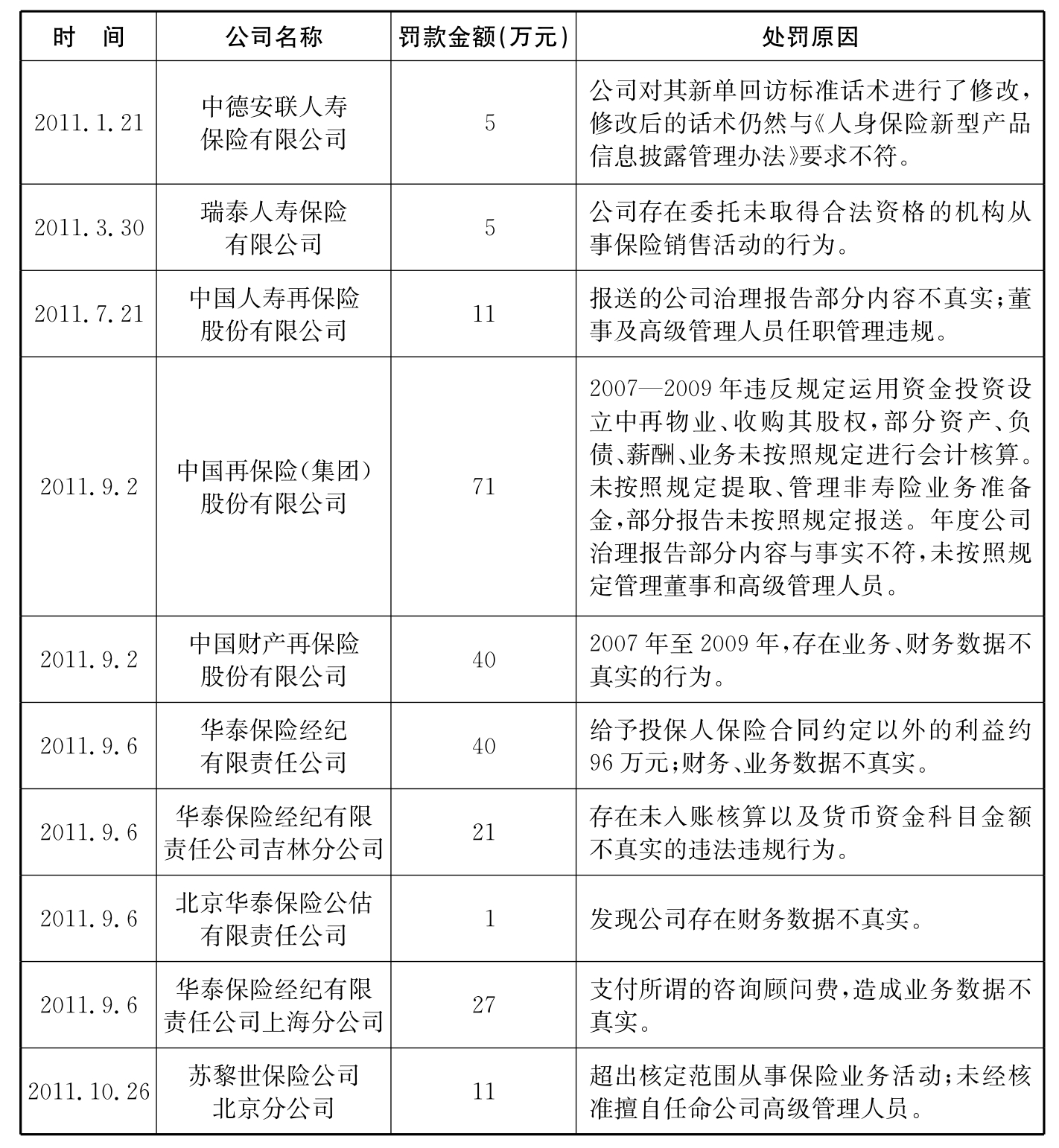

1.中国保监会开罚单加大监管力度

近年来,由于我国保险主体的不断增多,市场竞争激烈,有的保险公司急功近利,法规意识淡薄,加上保险经营网点点多面广,监管一时难以到位,致使保险市场上很容易出现违法违规行为。在承保管理方面,制造虚假承保数据和假保单、不执行已报备条款费率、各类业务违规批退、虚构中介业务和与没有资质的中介合作等时有发生;在理赔及客户服务方面,制作假赔案、恶意拖赔、惜赔和无理拒赔、篡改理赔(给付)数据、不履行理赔服务承诺、误导保险消费等现象也经常看到。

针对这些现象,中国保监会加大了监管力度,分别向需要整改的保险公司发出监管函,详细通报各公司被查基层机构违法违规问题,并提出综合性整改要求,对违规问题予以处罚。据统计,2011年中国保监会共下发14张罚单,罚款金额共计309万元,尽管与2010年相比,罚单数量和金额都有所下降,但也显示了监管部门的监管决心。

2011年9月初,中再集团和华泰保险被保监会一口气连开7张罚单,成为2011年保险业被“重罚”的两家公司。在7月到9月的综合性现场检查中,由于被查出违规违法问题多多,中国再保险集团及其旗下中国人寿再保险公司、中国财产再保险公司吃了3张罚单,华泰保险经纪公司、华泰保险公估公司吃了4张罚单,累计罚款总金额达到了220万元。

表8-4 2011年中国保监会公布的部分被处罚的保险公司统计

商业银行代理保险产品曾是保险产品销售的重要渠道,但在实际销售过程中,消费者对银保产品电话销售的投诉不断增加,引发关注。在2011年“3·15”前夕,中国保监会和中国银监会联合发布了《商业银行代理保险业务监管指引》(简称《指引》),明确保险公司和银行的责任划分。商业银行作为代理保险业务销售行为的实施主体,负责在银行网点直接向客户销售保险产品,对销售过程承担管理责任,对误导销售、错误销售等行为负责。保险公司负责向银行提供保险产品、培训和相关服务。保险公司银保专管员的责任,是向银行提供培训和售后服务。

在保护消费者利益方面,《指引》提出实行首问负责制度。所谓“首问负责制”,是指在客户提出投诉、退保等要求时,无论客户先找到保险公司还是先找到银行,保险公司和银行均应第一时间积极处理,妥善接待客户,不得相互推诿,延误解决问题的时机,导致事态扩大。

3.电话营销得以进一步规范

近年来电话销售保险产品为消费者提供了便捷的投保方式,但随之而来的电销扰民问题也越来越严重。每月、每周,甚至是每天,也不管在路上、单位,还是在开会,人们都能接到推销保险的电话。至于话筒那一端热情洋溢的业务员给听者带来的是帮助还是烦恼,多数人的答案恐怕都一样。

继2007年和2010年两次专门发文规范电销行为后,2011年中国保监会再次针对公众反映强烈的“电销扰民”行为,出台相关通知。表面看,出台的通知名称是《关于规范机动车辆电销专用产品销售行为有关问题的通知》(简称《通知》),实际是对电销行为的这一由来已久的问题进行综合治理。

根据《通知》要求,保险公司电销呼出对象应限定于已在本公司购买过保险产品的客户、曾经主动呼入并表达投保意愿的客户、本公司所在企业集团内其他子公司的客户(但须具有客户同意保险公司使用其个人信息进行保险销售的证明)。《通知》还规定,保险公司电销呼出时间限定为每天8点至20点,其他时间不得进行呼出。对进行过三次呼叫均未应答或拒绝应答的客户,当日不得再次呼叫;对客户明确表示不投保或拒绝继续接听电话的,应录入禁止拨打名单,一年内不得再次滋扰。

保险公司应把客户的权益要放在首位,不仅要建立完整的监控流程,也应制订规范的销售话术,对销售员的专业知识和职业操守提出更高的要求,从根本上杜绝不规范的电话销售。

4.保险高管频跳槽受限

千金易得,一将难求。为吸引人才,保险公司往往会使出各种招数,或承诺丰厚的待遇,或承诺更好的位置,或承诺更高的职务。很多被高薪挖来的保险高管由于是外来的,很难熟悉公司的运作情况,无法融入公司,无法与股东取得一致,这使得他们很难完成任期并再次跳槽。于是,保险行业中高层人员跳槽频繁。这种现象在合资公司更加明显,有的大股东甚至萌生退意。保险高管的频繁跳槽很难让保险公司的经营政策贯彻到底,高薪挖墙脚也导致保险行业人才流动处于不健康状态。

为加强保险公司高层的监管,2011年4月1日中国保监会颁布了新修订的《保险公司董事、监事和高级管理人员任职资格管理规定》(简称《规定》),提高了保险公司管理人员的任职门槛,并对保险高管跳槽做出了限制。

在任职门槛上,《规定》对高管的准入条件更为严格。首先是适当提高了专业经历要求,保险公司总经理从事经济或金融工作的年限从5年、8年分别提高到8年、10年。其次对总经理的管理经验要求,特别强调了保险业的从业经历。

在限制高管跳槽方面,《规定》指出,保险机构高管人员频繁更换保险公司任职的,应当由本人提交两年内工作情况的书面说明,并解释更换任职的原因;而保险机构频繁更换高管对经营造成不利影响的,中国保监会可要求其做出书面说明、出示重大风险提示函或对有关人员进行谈话等。

《规定》完善和细化了董事、监事和高管的持续监督制度,对保险机构的董事长和高管人员离任审计做出了原则性的规定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。