二、德国法定养老保险制度

图2.1的法定体系中,法定养老保险不仅是德国养老保险制度的主体,在德国社会保障制度中也自成一体。超过80%的从业人员是法定养老保险的成员,2007年用于该项保险的年度预算支出超过2 300亿欧元,其中约93%用于支付养老金。(18)本节从保险对象、投保项目、投保缴费期限、养老金的计算、资金来源、德国东部法定养老保险制度的特征等方面,对德国这一制度进行介绍。关于法定体系中的其他构成内容将在第三部分中介绍。

(一)保险对象

1.必须参加的保险对象

德国法定养老保险制度是一项强制性的保险制度,对保险对象的规定有三个层面:(1)《社会法典》第4章;(2)德国养老保险联盟对职业状态的划分;(3)医疗保险机构。根据《社会法典》第4章第2节第2条款的规定,所有以获取劳动报酬为目的的从业人员或参加职业培训的人员都是法定养老保险的对象。保险义务不与工作关系挂钩,而是与从业关系挂钩。根据《社会法典》第4章第1节第7条款的规定,是否属于保险对象,是以人事上是否对雇主存有依附关系为标志的。依附性可以按照雇主规定的工作时间、地点、期限以及方式等进行划分。与此相对应的是独立从业者或自由职业者的确定,这是以自担经营风险、自己确定工作时间等为标志的,该类人员包括主任医生、代表处或代理处主任、家教、婴儿看护者、自由打工者(如导游)、(企业、兵营等)公共食堂负责人等。

因此,下述人群都属于法定养老保险的对象:

(1)所有工人(arbeiter und angestellte)和校外受训人员(berufsausbildung);

(2)长期残疾者(behinderte);

(3)宗教协会成员,例如路德会和信义会等从事教会救济事业的女护士等神职人员;

(4)部分自由职业者,其经济状态具有典型的雇主特性,即自我承担雇主风险。诸如家庭工商业者(hausgewerbetreibende)、领航员(kuestenschiffer)、学校和幼儿园教师(selbststaendige lehrer und erzieher)、助产士(hebammen);

(5)从事医疗护理、婴儿护理和儿童护理,雇主又按法律规定可以不承担法定保险义务的人群;

(6)在育儿初期的母亲或父亲。

2.特殊群体的规定

(1)自由职业者。

独立的艺术家或出版业人员可以依据《艺术家社会保险法》申请保险,其前提是有一定的最低年收入限制,但对于新入行者,这一限制可以适当放宽。

至于不属于法定养老保险范畴的独立从业者,可以在独立从业5年内或在原有养老保险到期时进行申请加入法定养老保险体系。但是一旦获得批准加入法定养老保险计划,他们只要还从事同一性质的职业(即作为独立从业者),就不能再退出。

(2)低收入或短期工作者。

按照《社会法典》的规定,低收入或短时间从业者可以不参加法定养老保险。所谓低收入从业者(geringfuegig entlohnte beschaeftigung)是指其月收入低于400欧元,(19)而短时间从业者(kurzfirstige beschaeftigung)是指根据合同规定或由于其身体状况在一个日历年度中其工作时间不超过两个月或50个工作日。需要指出的有两点:(1)如果一年中有几份低收入或短期工作,必须加总计算;如果一份低收入工作和一份短期工作,两者也须合并计算。(2)尽管低收入从业者自己可以不参加法定养老保险、不缴纳保费,但雇主必须为其缴纳13%的医疗保险费和15%的养老保险费。当然,如果低收入从业者自己决定参加法定养老保险,则他必须补足雇主为他缴纳的15%与规定的19.9%之间的差额,即须自行承担4.9个百分点的保费。

(3)学生等群体。

没有法定养老保险义务的群体包括:按规定进行实习的学生;政府官员、法官、职业军人以及服兵役期间的军人;在地方性企业(如储蓄银行)、社区协会、社会保险机构工作的人员;因年龄关系或根据法规已可以全额领取养老金的人员;可以申请不参加法定养老保险的人群有:公共法定保险机构或护理机构的人员(如律师、医生、建筑师、药剂师等);私立学校和私立教养院的教师可以申请不参加法定养老保险。

(4)家庭妇女等非从业者。

非就业者(家庭妇女最为典型)尽管没有法定养老保险的义务,但自16周岁起可以自愿参加一般法定养老保险。

(二)投保项目

法定养老保险的投保项目包括年老退休、工作能力减退及死亡。具体内容包括三类:(1)因年老养老金,主要包括:常规养老金(regelaltersrente)、长期投保者养老金(altersrente fuer langjaehrig versicherte)、严重残疾养老金(altersrente fuer schwerbehinderte menschen)、丧失工作能力或无劳动能力者养老金、失业者养老金及长期在井下工作的矿工养老金等;(2)工作能力减退养老金,包括丧失工作能力养老金、无劳动能力养老金及矿工养老金等;(3)死亡养老金,包括鳏寡养老金、子女教育养老金及孤儿补助金等。

1.年老养老金

(1)一般规定。

年老养老金的保费和领取数额,与投保者的投保年龄和退休年龄相关。对于养老金的领取而言,其关键是领取养老金年龄的规定。对于不同年龄的养老金数额,养老保险法有具体的规定。根据《社会法典》的规定:到2029年正常退休领取养老金的年龄将达到67周岁,对于严重残疾人员则为65周岁。对于常规养老金、长期投保者养老金、严重残疾养老金年龄界限的提高,具体见表2.6。当然,对于女性、失业者等群体有另外的规定。

表2.6 法定养老金领取年龄的提高

(续表)

资料来源:Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,BertRuerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.41.

(2)失业养老金和老年部分时间从业者养老金。

失业养老金和老年部分时间从业者养老金并不适用于1952年以后出生的投保者,而且这两种养老金的领取条件、特别是领取的年龄要求越来越高。就目前而言,这两种养老金的领取必须同时满足以下条件:

●失业;

●1951年底以前出生;

●年满60周岁;

●4/5法则,即领取该养老金的最近10年中有8年从事属于义务缴纳养老保险费用范围的工作;

●最近1年半中有1年时间是失业的,或者至少24个月在从事老年部分时间工作;

●投保年限已达15年。

需要说明的是,该养老金关于60周岁的年龄界限是从1937年出生者开始计算的,到2001年底将逐月提高到65周岁。当然,该养老金也可以提前领取,但必须按照每月0.3%的比例进行扣除。

(3)女性养老金。

女性养老金的领取条件主要为:一是40周岁以后从事法定交保义务的工作10年以上,并缴纳相应保费;二是投保期限已经达到15年。对于1940—1943年底出生的女性来说,她们领取女性养老金的年龄为60周岁,即在2000—2004年间可以领取该养老金。但2005年开始对于1944年12月以后出生的女性,其领取养老金的年龄就提高到65周岁。

如果投保者在规定年限前退休,则其养老金不能全额领取,每月的扣除额为0.3%;但如果超过规定年龄退休,则每月按照0.5%的比例提高其养老金。

2.工作能力减退养老金

投保者工作能力部分或全部减退而领取的养老金,最长不超过法定退休年龄。也即到法定退休年龄后,投保者不能领取工作能力减退养老金。

工作能力减退养老金的投保必须满足两个条件:(1)如果能每天工作6小时及6小时以上的从业者,就不能投该项目。(2)“5—3”法则。即投保者在领取工作能力减退养老金前的5年中,有3年是通过参加法定养老保险法规定的工作而缴纳法定养老保险费的。

全部工作能力减退养老金项目,是指因疾病或残废在不可预见的时间(一般在6个月以上)内,日工作时间降到3小时以下的人员。疾病可以是身体、精神或心理的。

部分工作能力减退养老金的投保应具备两个要素:(1)在一般劳动力市场的日工作时间在3—6小时之间;(2)有正式工作位置。其养老金一般按全部工作能力减退养老金的50%支付,即养老金调节因子为0.5。

矿工养老金之所以也包含在工作能力减退养老金项目中,是由其职业性质决定的。当然,矿工还必须另外参加矿工联合会的养老保险计划。

3.死亡养老金

以鳏寡养老金、孤儿补助金及子女教育养老金等形式表现的死亡养老金项目,实质是对投保者家属(即死亡者遗属)的保险。只要满足一般的缴费时间,死者配偶及其遗孤就有权领取死亡养老金。该养老金不仅具有上述两类项目所具有的收入补充功能,还起着生活费补助的作用。

鳏寡养老金有大小额之分。小额鳏寡养老金(kleine W itwen-/W itwerrente)最长不超过2年;而大额鳏寡养老金(grosse W itwen-/W itwerrente)的领取条件是:(1)领取者有一个自己的孩子或有一个投保者的孩子需要抚养,孩子年龄不满18周岁;(2)该养老金领取者已年满47周岁或者属于工作能力减退者(该年龄界限是政府在2007年提高的)。根据规定,如果投保者在2012年1月1日前死亡,遗属领取死亡养老金的年龄为45周岁以上;如果在2012年1月1日以后死亡,则按每年提高一个月的速度提高其领取养老金的年龄。如果是2029年死亡,则其年龄界限达到47周岁。

投保人死亡后的遗孤可以领取孤儿补助金。这里的遗孤含义比较广泛,包括夫妇亲生的、非亲生的、收养的、领养的、照料的孩子,还包括姨表侄和姑表侄,只要其与死者一起生活或其生活费依靠死者接济生存。死者遗孤在18周岁以前可以一直领取孤儿补助金;如果遗孤在18周岁以后还在读书或处于职业培训阶段,或者由于身体、精神或心理原因不能自食其力,则其领取时间可以一直延长到27周岁。如果由于义务服兵役或从事法定的社会义工,中断受教育或职业培训的时间,则领取孤儿补助金的时间还可以再一次延长。

子女教育养老金是指投保者死亡后其遗属用于抚养孩子成长和让子女受教育的费用。但对1977年6月30日以后离婚者的遗孤不再有遗属养老金,而是用照料金(Versorgungsausgleich)代替。不过《婚姻养老法》(EheRG)引入了教育养老金(Erziehungsrente)的概念。该养老金规定,对于1977年6月30日后离婚又不再婚的鳏寡者,只要其配偶在死亡前法定养老保险保费交足60个月,在其死亡后,其前妻(夫)可以以其孩子教育的名义领取子女教育养老金。

(三)投保缴费期限

德国所有养老金的领取都是以满足相应投保年限为前提的,具体见表2.7。

表2.7 德国不同法定养老金种类的投保年限规定

注:①赔偿时间是指在1992年1月1日之前由于社会政治原因使投保中止超过14年的时间。计入赔偿时间的具体项目主要有:在军队打仗或服务时间、在战争监狱或看守所被羁押时间、战争期间作为难民或逃难时间等。见:Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.48。

资料来源:Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,BertRuerup,Alterssicherung und Besteuerung,BetriebswirtschaftlicherVerlagDr.Th.Gabler,2008,S.45.

关于投保缴费期限,《社会法典》对法定缴费时间(beitragszeit)、免除缴费时间(beitragsfreie zeit)以及照料孩子时间(beruecksichtigungszeit)进行了区分。投保期限一般按日历月份计算。法定缴费时间又包括全额缴费时间和非全额缴费时间,非全额缴费时间是指投保者只需按一定比例缴纳保费的时间。缴纳保费时间是指投保者必须缴纳、即具有缴纳保费义务的期限。

免除缴费时间是指按规定投保者可以不必缴纳保费的期限,一般需提供相应的证明和申请材料。在法定投保期间不缴保费的原因有个人或社会之分,主要有:(1)因疾病使投保者丧失或恢复工作能力;(2)怀孕或产假;(3)在德国就业机构登记的工作寻找;(4)寻找职业培训;(5)年满17周岁的社会成员在求学、专业培训或参加就业前期培训。这第五种情况比较复杂,首先对年龄和免交期限的规定,即免交保费的最长期限不超过8年,也即是说到25周岁;其次是对培训性质的具体规定,即必须是以学习为主的,如果是在工作之余参加夜校之类就不能享受这一优惠。

此外,1992年1月1日以前,由社会政治原因造成的保费未交情况可以算作免除缴费时间。比如,在部队服役或者类似军队机构服务、作为战俘关押等。这种免交保费具有补偿性质。

照料孩子时间是指对年满10周岁以前孩子的照看时间。需要说明的是,1995年法定养老保险计划以“照料孩子时间”代替“护理时间”规定。当然,对于1992年以前出生的孩子,其父母仍可利用“照料孩子时间”这一条款享受免交保费的待遇。如果因就业减退养老金(20)等原因还可将照料孩子时间申请延长5年。

(四)养老金的计算

1.养老金的计算公式

如前所述,投保者的养老金包括年老养老金、工作能力减退养老金和死亡养老金。只要满足每种养老金领取的条件并提出书面申请,保险机构审核后即可按规定发放养老金。

养老金的领取数额是根据投保者领取养老金时的工资和缴纳养老金的时间(即工龄)计算的,贡献与收获成正比,最高限额为退休时工资的75%。其目的是确保受保人在工作期间的相对收入地位在退休后仍能继续。目前,退休雇员领取的法定养老金占工资的比例平均为53%。1992年起养老金改革法实行的养老金计算公式为:(21)月养老金=pEp×aRw×Raf

即月养老金数额为个人收入分值(pEp)、养老金现值(aRw)和养老金种类调节因子(Raf)三者相乘;而个人收入分值又是根据收入分值(Ep)与领取养老金时间因素(Zf)确定的。所以,月养老金数额实质上就是收入分值、领取养老金时间调节因子、养老金现值和养老金种类调节因子的乘积。

2.相关因素的确定

(1)收入分值Ep(entgeltpunkte)。

收入分值是指投保人每年的工作报酬与当年所有投保人的平均收入之比,反映投保人的相对收入状况。如果投保人的年收入与该年度所有投保人的平均收入相等,则收入分值为1点;如果45年都是如此,则为45点。如果投保人的年收入相当于当年所有投保人平均收入的1.5倍,则年收入分值为1.5点;45年则为67.5点。例如,2005年根据所有投保人计算的年均收入为29 202欧元,如果某一投保者当年的收入为40 000欧元,则其收入分值为1.369 8点。

(2)领取养老金时间调节因子Zf(zugangsfaktor)。

因为养老保险制度遵循贡献与获得成正比原则,所以领取养老金的时间既决定了投保者实际缴纳养老保险费的年限,又在一定程度上决定了领取养老金的时间长短。所以,在计算月养老金数额时,必须运用规定系数进行调整。如果投保者按照法定的退休年龄领取养老金,则该系数为1,即对月养老金数额不起作用。如果投保者提前领取养老金,则每提前一个月,养老金数额降低0.3%,3年共降低10.8%(即3×12×0.3%)。也就是说,提前3年退休领取的月养老金数额只相当于正常退休养老金的89.2%,此时,在公式中该领取养老金时间调节因子即为0.892。

如果超过法定年龄退休,则上调养老金数额的比例为每月0.5%,一年则为6%。在公式中领取养老金时间调节因子就是1.06。

(3)养老金现值aRw(aktuelle rentenwert)。

养老金现值,是一个变动的养老金计算因数,它可以确保每年在工资变化时对养老金也能作出相应的调节,反映一名平均工资水平的雇员每投保1年所得到月养老金水平,并且每年都随着雇员平均工资的变化而有所不同。(22)该现值与所有投保者平均收入计算的保费挂钩。根据2007年养老金现值计算的规定,2007年7月1日起养老金现值为26.27欧元。由于东西部收入水平的差距,德国东部的养老金现值一般低于西部,如2007年7月1日起只有23.09欧元。1992年以来德国养老金现值的变化过程详见表2.8。

表2.8 1992年以来德国养老金现值变化表(单位:马克,%)

注:2004年7月1日、2005年7月1日和2006年7月1日均未作调整。

资料来源:根据Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,BertRuerup,Alterssicherung und Besteuerung,BetriebswirtschaftlicherVerlagD r. Th.Gabler,2008,S.57数据整理。

(4)养老金种类调节因子Raf(rentenartfaktor)。

养老金种类调节因子是根据每个养老金类别的保障目标确定的。对于年老养老金以及应该全额保障的工作能力全部减退养老金,该系数为1,即对养老金不起任何调节作用;工作能力部分减退养老金的调节因子为0.5。

在死亡养老金中,小额鳏寡养老金的调节因子为0.25,大额鳏寡养老金的调节因子则为0.55;但在投保者死亡季度,大小鳏寡养老金的调节因子均为1。如果孤儿补助金是按照10%领取的,则其调节因子为0.1;全额孤儿补助金的调节因子为0.2。

根据表2.8,如果投保者的工龄为45年、收入为平均工资,2007年养老金为每月1 182.15欧元(德国东部为1 039.05欧元)。按照目前的增长预期,到2010年将增长为1 257.3欧元,即每月增加62.1欧元。此外,联邦政府为此对养老金的补贴也将从现在的每年690亿欧元,增加到725亿欧元。

2004年3月,德国社会保险系统可持续发展委员会建议将“可持续因子”纳入养老金的计算公式中,可持续因子主要反映全社会养老保险缴纳人数(contribution payers)与领取人数(pension recipients)的比率变化趋势。它所包含的内容非常广泛,不仅关注人口寿命的变化,而且反映了包括出生率、人口流动及就业等人口发展动向。不仅如此,它还可以根据具体情况来调节养老金的增长:当失业率降低时,养老金提高;当养老金缴纳者负担超过养老金领取者的养老责任时,养老金下调。这样,不论是就业者或是退休者都有负担养老金成本的义务。

(五)资金来源

法定养老保险为强制性保险,起源于俾斯麦时期的“自助与资助”模式,其资金来源主要是雇主、雇员缴费和国家补贴两部分。

1.雇主、雇员缴费

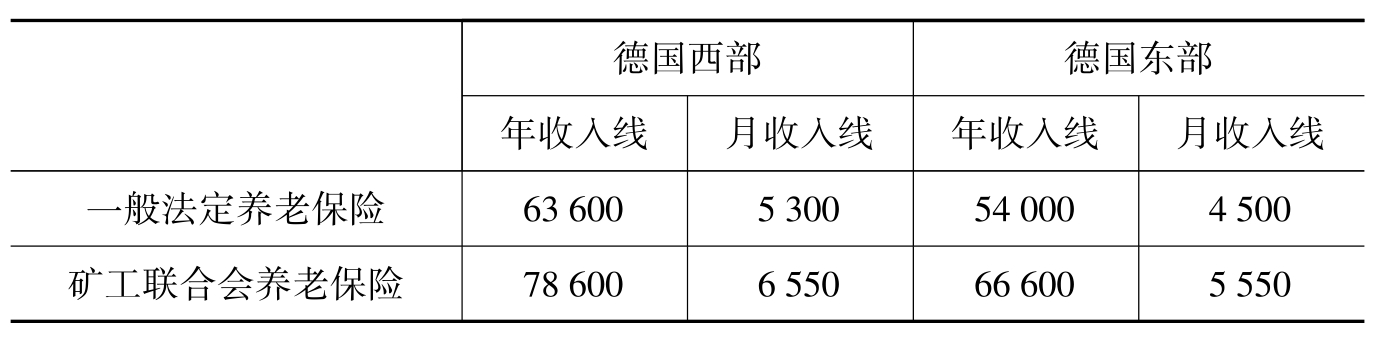

雇主和雇员按照保险费率所缴纳的保费是法定养老保险主要的资金来源,由雇主和雇员各缴纳50%,缴纳的数额取决于被保险人的收入,即所谓的缴费评估基础,费率根据实际需要随时调整。当雇员月收入低于某一限额时,则由雇主单独支付。近年来,德国养老保险缴费费率呈现不断上升态势,1993年为17.5%,1994年为19.2%,1995年为18.6%,1996年为19.2%,1997年为20.3%。2008年,一般法定养老保险的费率为19.9%,矿工联合会养老保险的费率为26.4%。在缴费收入线(beitragsbemessungsgrenzen)以下的总收入必须按规定费率缴纳保费,超出限额部分既不用缴纳保费,当然也就不在保险范围之内。随着近几年工资收入的上升,一般法定养老保险缴费的收入限额已近平均收入的两倍。2008年的缴费收入限额见表2.9。

表2.9 2008年缴纳养老保险的收入线(单位:欧元)

资料来源:Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,BertRuerup,Alterssicherung und Besteuerung,BetriebswirtschaftlicherVerlagDr.Th.Gabler,2008,S.68.

按照19.9%的计算标准,2008年德国西部雇主和雇员每月共需缴纳一般法定养老保险费1 054.7欧元,德国东部则为895.5欧元。

德国政府对于2009年的缴费预计是德国西部每年64 800欧元,德国东部每年54 600欧元,每年根据工资和薪金水平的变化来调整确保养老金的缴付比例。政府计划,到2030年,法定养老保险的缴费比例将由目前的19.9%提高至22%,到2020年退休人员领取养老金占工资的比例由现在的平均53%降为46%,到2030年进一步降至43%。

这一模式是典型的收入关联年金计划。在这种年金计划下,缴费和津贴的多少与个人的工资水平直接相关,通常是根据劳动者的工资收入水平、就业年限、交费期限、收入替代率及调节系数等基本要素确定,并侧重体现收入关联和收入再分配的特征。

2.国家补贴与担保

国家补贴(bundeszuschuesse)也是德国养老保险的重要来源。2006年用于养老保险支出的国家补贴约达560亿欧元,占当年养老保险总支出2 310亿欧元的24.3%。养老保险国家补贴的资金主要来源于德国增值税税率提高(23)后增加的税收收入,所以该补贴额与增值税税额密切相关,2000年从增值税收入中拨付养老保险的国家补贴额为87亿欧元,2007年则为92亿欧元。

有些年份,特别是在养老保险的缴费率太低时,养老保险金的支付会发生流动性问题(如2005年),此时就需要政府给予国家担保。所谓政府担保(bundesgarantie),就是政府对养老保险金支付所给予的无息贷款,这种政府担保也称为“流动性帮助”(liquiditaeshilfe)。

(六)德国东部法定养老保险制度的特征

随着时间的推移,德国东西部已经在统一的养老保险法规下运作社会养老保险制度。但是东西部的收入水平差别一如既往地存在,就2008年一般法定养老保险和矿工联合会养老保险的年缴费收入线看,两者相差近15%(见表2.9)。在同样是19.9%的缴费率下,一般法定养老保险每月缴纳的保费额就不相同,两者相差159.2欧元。而养老金数额的计算依据之一,就是每月缴纳保费的多少,所以东西部的收入差距在影响保费缴纳水平之后进而对养老金也会产生影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。