三、德国法定养老保险体系的其他构成

(一)农场主养老保险制度(24)

1.农场主养老保险制度的特征

作为法律规定的农场主养老保险制度,其行业特征决定了其具有属地性和政策性的特征。

(1)属地性(standortbestimmung)。

农场主养老保险制度在德国法定养老保险体系中自成一体,是一项与其职业紧密结合的特殊制度。它的受保人是农场主及其配偶和一起劳作的家庭成员。从功能看,该制度不仅仅是对农场主的养老保障,同时也具有通过农业结构政策实现社会安全的功能。

(2)政策性。

这一保险制度的政策性体现在社会政策(sozialpolitische ausrichtung)和农业结构政策(argrarstrukturpolitische ausrichtung)两个层面。与第二部分法定养老保险制度不同,这一制度并不是为了维持投保者的生活水准不降低而设计的,或者说它只具有部分保障的性质。因为农场主还可以通过企业资产对其生活进行保障,具体实现形式包括终老财产、地租收入以及农场销售收入等。如果是自主经营的农场主,还可以参加个人补充养老保险体系。

同时,从农业产业结构而言,该制度在设计具体内容时都是从促进农业经济的结构和农场的经营状况入手的。

2.农场主养老保险制度的主要内容

(1)保险对象。

根据《农场主养老保险法》(Gesetz ueber A ltersisicherung der Landwirte,ALG)第1条的规定,独立的农场主及其配偶以及共同工作的家庭成员都是农场主养老保险的义务投保人。

根据《农场主养老保险法》的规定,其农场是指以从事有计划的土地种植为主的农业企业,至于与土地种植不相关的经济活动(如养蜂、淡水养鱼、徒步牧羊等),可视同农业经济活动参加保险。此外,《农场主养老保险法》对农场规模有最低限制,只有达到或超过规定规模的农场主才能参加农场主养老保险。

具体来说,其保险对象包括农场主、农场主配偶以及共同劳作的家庭成员三部分。

作为主要保险对象的农场主,既可以独立拥有一个农场,也可以是与他人共同拥有一个农场。如果是一个以从事农业经济为主的有限责任公司等法人成员,也是法定保险对象。

农场主配偶单独作为农场主养老保险制度的保险对象,是在1995年1月1日《农业社会改革法案》颁布以后才出现的。根据《农场主养老保险法》第3节第1条款的规定,如果农场主配偶或多或少在农场从事农业生产活动,则具有与农场主同样的法定养老保险义务。但如果农场主夫妇长期分居,则不属于保险范畴。

作为共同劳作的家庭成员,是指到第三层次的亲属以及到第二层次的姻亲,如果其配偶的主要职业也以农场工作为主,则其配偶也属于保障范围。根据德国《公民法典》(Buergerliches Gesetzbuch,简称BGB)第1589条款和1590条款的规定,第三层次的亲属包括农场主自己的子辈和孙辈、父母和祖父母、兄弟姐妹、舅舅和姑姑、侄子和侄女,而第二层次的姻亲则包含儿媳(女婿)和孙儿媳(孙女婿)、公婆和岳父母、兄弟姐妹的配偶。家庭成员的主要职业是否以农场工作为主,农业从业人员医疗疾病保险联合会在2003年10月16日发布的《共同劳作家庭成员主要职业评价原则》中有明确规定。

(2)养老金。

与法定养老保险制度一样,农场主养老保险也是对于年老、工作能力减退和死亡的保险。在受保人满足一定条件时就可以领取正常退休养老金、提前支取养老金和工作能力减退养老金。其中,正常退休养老金是指达到退休年龄后按规定可以领取的养老金;提前支取养老金又可分为两种情形,第一种情形是投保者年满65周岁,第二种情形是投保者配偶已在或可以领取正常退休养老金。在该保险制度中,死亡养老金的领取必须满足特定的条件。

投保者和遗孤领取农场主养老金的条件并不相同。对于投保者而言,其领取养老金的条件为:第一,法律规定的事项已经发生(如达到正常退休年龄,或者出现工作能力减退状况)。第二,已经满足交保期限。正常退休养老金和第一种情形下提前领取养老金的交保期限为15年,第二种情形下提前领取养老金的交保期限已达35年,工作能力减退养老金的交保期限为5年。第三,农场移交他人经营。

如果农场主的遗属(即鳏、寡和遗孤)自己也在从事最小规模以上的农场经营工作,则无权领取农场主的死亡养老金。在满足一般法定养老保险制度关于死亡养老金的领取条件以外,作为鳏(寡)养老金,还必须满足以下条件:第一,至少在45周岁或47周岁以上;(25)第二,属于工作能力减退者;第三,有一个年幼孩子需要抚养。对于遗孤补助金的有关规定基本同法定养老保险制度。

(3)资金来源。

作为法定养老保险制度,农场主养老保险的资金来源主要有两部分:一是投保者缴纳的保费,二是保费补贴。

作为农场主缴纳的养老保险费,其费率与其收入不挂钩,它是按照统一费率进行计算的。2007年德国西部的农场主养老保险费为204欧元,德国东部为176欧元。需要指出的是,农场主家庭成员的养老保险费率是按照农场主养老保费费率的50%计算的。

与农场主的收入挂钩,农场主可以向政府申请保费补贴。根据不同的收入等级,政府给予农场主的保费补贴也分成相应级别。按照《农场主养老保险法》第1节第32条款的规定,只要单个农场主的年收入不超过15 500欧元,或者夫妇俩的年收入不超过31 000欧元,就有权申请保费补贴。这种保费补贴的实质是政府对农场主养老保险制度的社会资助。

(二)公务员养老保险制度

1.概况

根据《联邦公务员法》(Bundesbeamtengesetz,BBG)的规定,公务员养老是公务员权益的一部分,是政府对其雇员(即公务员)及其家庭成员在其雇佣关系存续期间以及结束之后的生活保障。该制度的法律基础与法定养老保险制度不同,不是《社会法典》。但从功能看,公务员养老制度与法定养老保险制度一样,是社会养老保障制度的构成部分。这里的政府,可以是联邦、州、乡镇以及各种公共性质的基金会或机构。公务员在政府管理部门之间调动时,其养老关系也随之转移。在德国所有的乡镇都设有所谓的“养老金领取机构”(Versorgungskasse),负责各类养老金的支付和管理等工作。

公务员养老制度在德国具有悠久的历史,但在早期,直到1872年的普鲁士时代其资金主要来源于公务员自身缴纳的保险费。当然巴伐利亚等州从19世纪70年代就已过渡到由政府承担保险费,公务员不必支付任何保费。但当时公务员养老制度仅仅是对公务员丧失公职能力的保障。直到1920年才首次将年满65周岁作为法定退休年龄引入公务员养老制度,二战后又将职业培训时间计入服务年限。其退休养老金的高低与两个因素相关,一是退休时的工资标准,二是服务年限。养老金一般为退休时工资标准的75%—80%之间。

公务员养老金的资金主要来源于政府的预算安排,确切地说应该是税收收入。从2018年起将逐步降低政府养老负担的储金,对于2007年以后雇用的政府雇员,德国政府建立了一个所谓的“退休基金”(Versorgungsfonds),该基金由德意志联邦银行负责管理。也就是说,德国劳动部将为其雇员建立一个通过资本市场进行运作的特别的养老准备金计划。

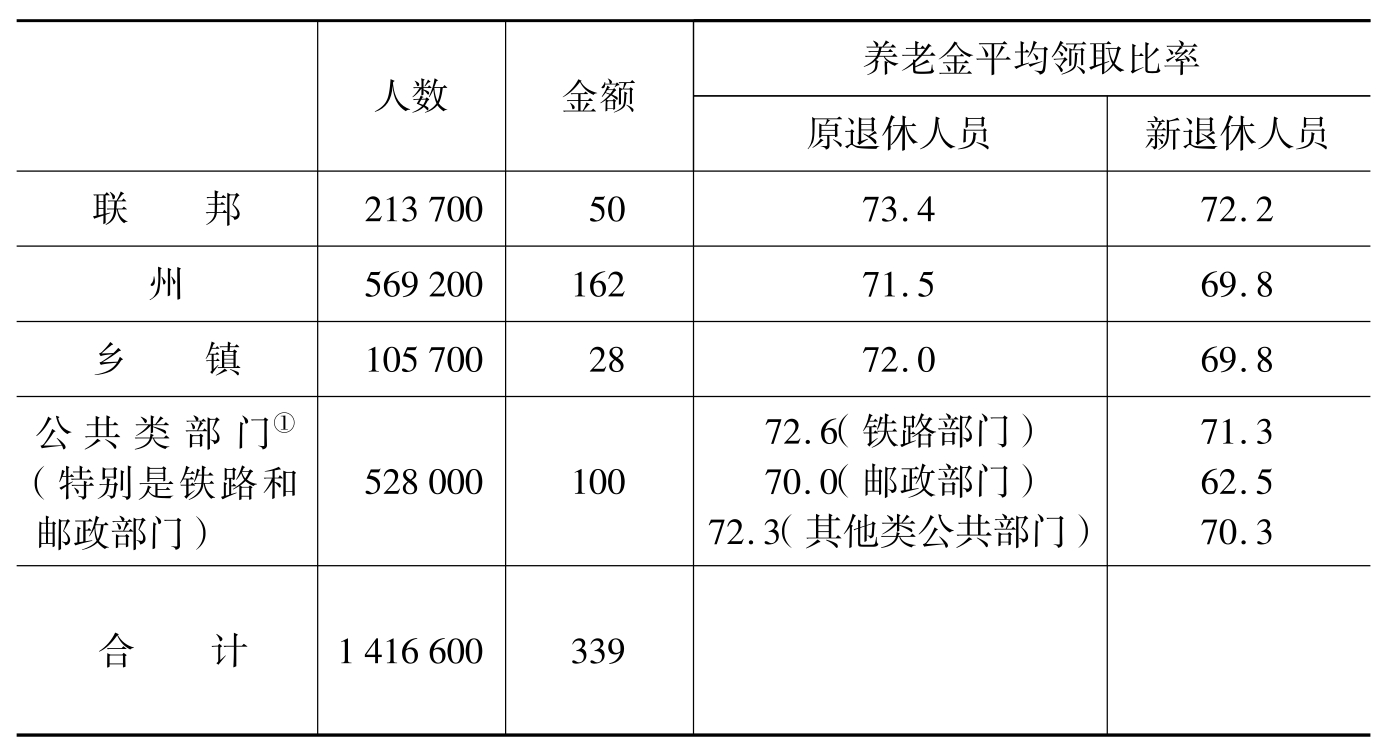

2003年约有1 416 600名公务员和法官领取公务员养老金,养老金达到339亿欧元,具体见表2.10。

表2.10 2003年领取公务员养老金的人数与金额(单位:亿欧元,%)

注:①德国在邮政、铁路等部门的从业人员尽管不是政府官员,但由于这些机构或企业是国有的,其从业人员也享受公务员待遇。这些部门的从业人员就是间接公共部门从业人员(mittelbarer oeffentliche dienst)或公职人员。资料来源:Franz Ruland,“Die Beamtenversorgung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.94.

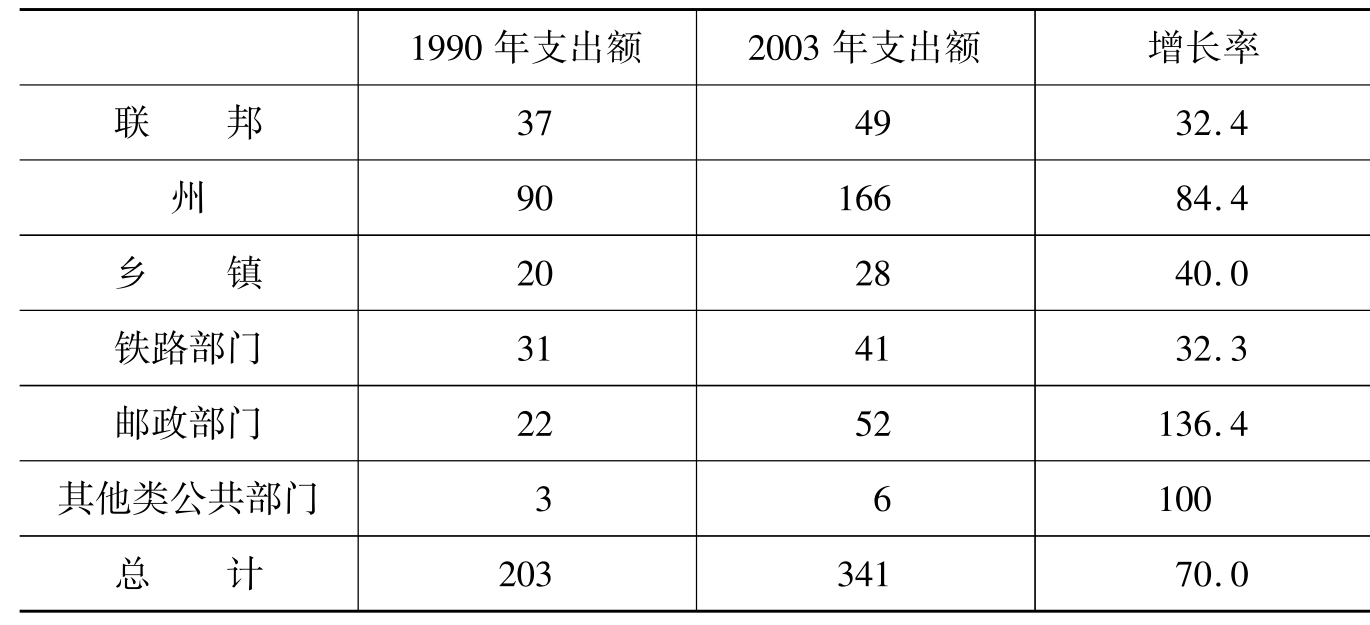

2003年65周岁以上的男性退休公务员的养老金平均每月为2 449欧元,女性为2 426欧元;寡妇养老金平均每月为1 281欧元,鳏夫养老金为1 289欧元。月养老金超过4 000欧元的退休公务员为5.6%,低于2 500欧元的比例达54%。政府对于公务员养老金的支出也在逐年上升(如表2.11所示),2003年该支出占国内生产总值的比例为1.61%,占整个社会养老保险金和遗属养老金总额的比例为12%。

表2.11 2003年与1990年公务员养老金支出结构及其增长情况表(单位:亿欧元,%)

资料来源:根据Franz Ruland,“Die Beamtenversorgung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.95,Tabelle 3有关数据整理计算。

随着德国社会老龄化的加剧,作为社会养老保险制度构成部分的公务员养老金制度也面临着挑战。据预测,到2030年每100位在职人员负担的65周岁以上的老年人不再是目前的24人,而是将近45人。领取养老金的公务员数量在未来几年也将大幅度上升,与1960年相比提高了81%,2002年在任公务员的数量提高了近110%,其中联邦一级提高了81%,州一级提高了128%,乡镇一级提高了49%。而且根据1987年Baseler预测公司的计算,公务员养老金支出的增长率将高于法定养老保险金支出的增长率。所以如果要保持公务员养老金数额不变,就必须在国内生产总值或税收收入中增加对该项养老金支出的数额。正因为形势如此严峻,最近几年德国已经在《基本法》的修改过程中为此作铺垫,包括降低公务员养老金水平、提前领取养老金进行扣除以及降低鳏寡养老金的领取比例等。此外,退休年龄从65周岁提高到67周岁,也是过渡期的措施之一。

2.公务员养老金制度的基本内容

公务员养老金制度是对公务员丧失公职能力、达到退休年龄以及公务员死亡后其遗属的生活保障。其中,对丧失工作能力和因公职事故致死的养老金最高。根据《联邦公务员法》的规定,公务员的疾病风险由公职人员补助金进行保障,不包括在公务员养老金制度中。

(1)丧失公职能力(dienstunfaehigkeit)。

按照《联邦公务员法》第1章第1节第42条款的规定,公务员由于身体或健康原因长期不能承担其公职义务时,就属于丧失公职能力。这里有两个关键要素,一是该公务员最近服务的机构对他身体和精神状况的总体评价,二是时间长短。前者是指该公务员工作的部门认为其已经失去工作的能力,不能继续承担任何公职工作。其既不能降级使用,在一般劳动力市场也无法寻找工作。至于时间,是指在过去的6个月内不工作的时间超过3个月,在未来的6个月中也无法继续全职工作。

一旦因丧失公职能力而进入退休阶段并领取养老金的公务员,如果在63周岁以前又恢复了公职能力,则也可重新作为公务员与政府建立雇佣关系。

(2)达到退休年龄(erreichen der altersgrenze)。

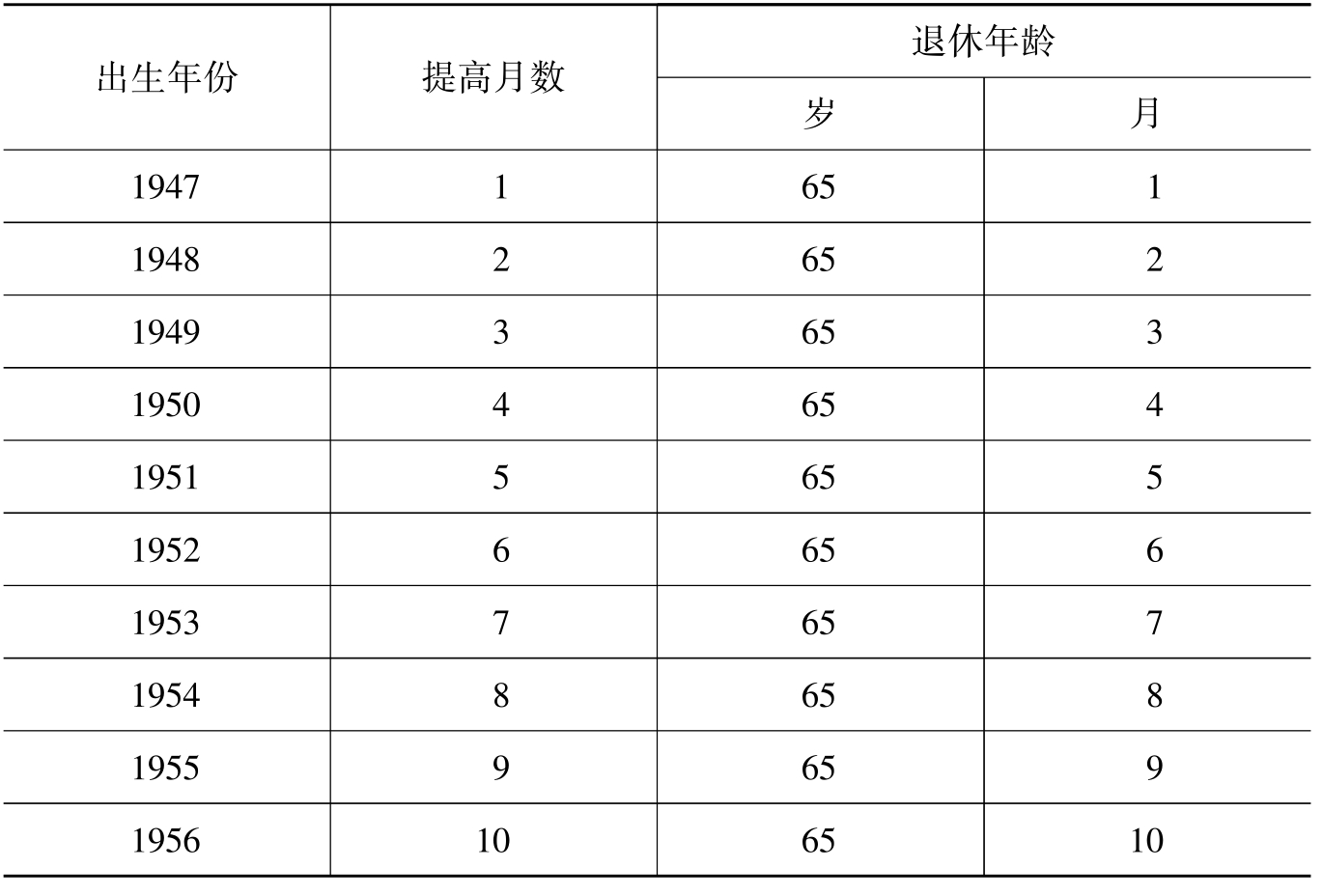

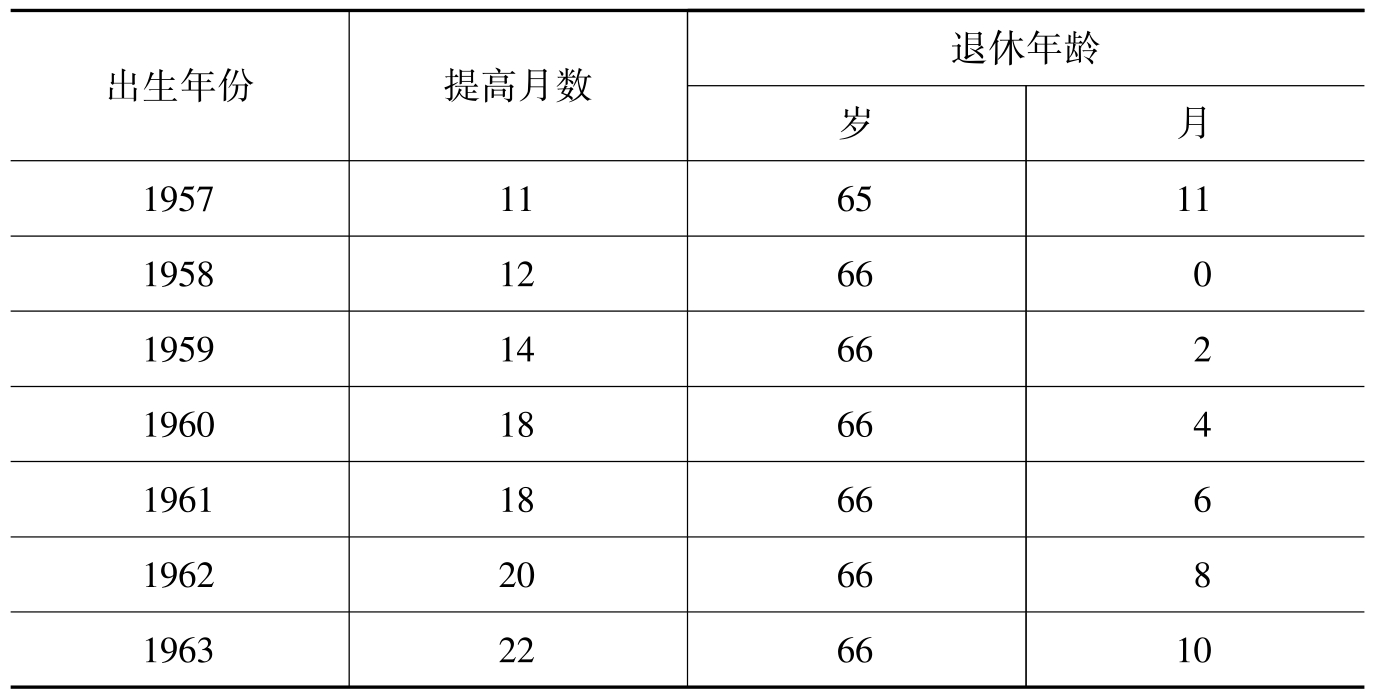

根据《联邦公务员法》的规定,在公务员自然年龄达到65周岁所在月份的月底,就进入退休状态。当然,这一退休年龄将逐步提高到67周岁。1947年以前出生的公务员的退休年龄仍为65周岁,1947年以后出生的公务员的退休年龄提高情况见表2.12。

表2.12 公务员退休年龄的提高表

(续表)

资料来源:Franz Ruland,“Die Beamtenversorgung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.101.

根据表2.12公务员退休年龄的提高速度,1963年出生的公务员的退休年龄为66周岁10个月,1964年以后出生的公务员的退休年龄则为67周岁。这一规定尽管还没有实施,但大部分州也将按此表提高退休年龄。

但需要说明的是,在联邦层面的公务员队伍中,对一些特殊部门的公务员规定了不同的退休年龄,除飞行员以外的特殊人群也在提高过程中。如:

●飞行员41周岁(不提高);

●职业士兵将从目前的60周岁提高到62周岁;

●职业军官从目前的53—56周岁提高到55—65周岁;

●警察从目前的60周岁提高到62周岁。

同时,在特殊紧急情况下,公务员退休年龄可以提高1—3年。教授出于科学研究等职业需要,可以将退休年龄申请到75周岁。

公务员如果没有“丧失公职能力”的证明,也可以要求提前退休。但必须年满60周岁且严重残疾,或年满63周岁。其中,对于1952年以后出生的严重残疾者提前退休的年龄将提高到62周岁。如果提前退休,则其养老金额度将不能全额领取。

(3)死亡(tod)。

和法定养老保险体系一样,公务员死亡后其配偶和孩子可以领取鳏寡养老金和遗孤补助金,基本规定类似于法定养老保险制度。

(4)公职事故。

所谓公职事故,按照德国法律的规定,是指在训练或公务过程中,由外力导致的、突然的、时间和地点可确定的、对公务员身体产生伤害的事件。也即公务员的公务活动与导致其身体受伤的事故之间存在因果关系,这有点类似于工伤事故保险。需要强调的是,公务员在住处与单位往返途中发生的事故,也属于公职事故。

3.公务员养老金的计算

对于退休、死亡以及公职事故等不同的情况,公务员养老金的计算也不同。

(1)公务员退休养老金的计算。

公务员养老金制度中公务员养老金的高低,主要取决于领取比率的高低。具体地,公务员养老金根据三个因素计算:计算养老金的工资收入、计算养老金的工作年限以及根据工作年限确定的领取比例。

其中,养老金的领取比率是根据公务员工作年限确定的一个百分比标准。尽管法律对于扣除比例没有统一规定,但由于公务员养老金具有维持公务员退休生活水准以及超过法定养老保险金一定额度功能,同时官员等政府管理部门公务员的养老金也必须一定程度上超过公共部门的公职人员,所以法律制定者对领取比例还是非常重视。

根据2001年底新颁布的《公务员养老法》(Beamtenversorgungsgesetz),公务员养老金的年领取比率由工作年限与养老金年增长率的乘积决定。从2008年开始计算由1.875%下降到1.793 75%,从而按40年工作年限计算的最高领取比率也将从退休前工资收入的75%降为71.75%。但对于1991年12月31日已经退休的公务员则采取过渡的办法,即仍维持原有比率不变。

这种领取比率的下降,必然会降低公务员退休后的收入水平。此外,《公务员养老法》还规定,在2002年12月31日以后计算养老金的工资收入必须先以一个所谓的调节因子分成7级进行调整(见表2.13),然后再以此为基数根据领取比率计算养老金。对于8级(含8级)以后的调节因子均为0.956 67。

表2.13 2002年12月31日以后公务员养老金调节因子

资料来源:Franz Ruland,“Die Beamtenversorgung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.107.

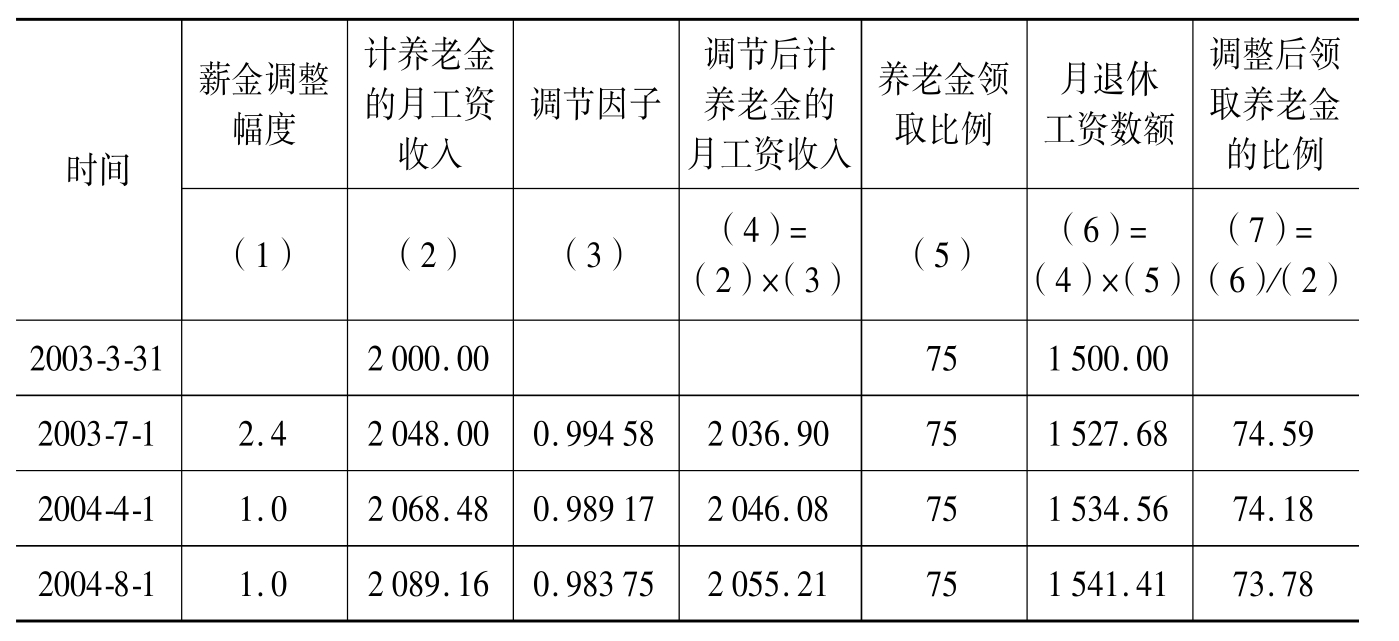

如果一公务员2003年3月31日计算养老金的月工资收入为2 000欧元,以2003年7月1日、2004年4月1日、2004年8月1日为三个调整级别,则三个时间点退休公务员的养老金计算如表2.14所示。

表2.14 公务员养老金调节因子的具体运用 (单位:欧元,%)

资料来源:Franz Ruland,“Die Beamtenversorgung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.108.

与法定养老保险制度相同,如果公务员在退休年龄前提前退休,则其养老金也必须按一定比例扣除。根据2001年《公务员养老金法》的新规定,如果公务员在其正常退休年龄65周岁以前、严重残疾者和丧失公职能力者在63周岁以前退休,则其养老金的年扣除率为3.6%,最高不超过3年的总扣除比例10.8%。

(2)遗属养老金的计算。

根据《公务员养老金法》第17条款的规定,在公务员死亡的当月,其遗属即可领取遗属养老金。作为遗属还可按照公务员月工资的两倍一次性领取一笔死亡补助金。鳏寡养老金一般为公务员退休工资的55%,如果是2002年1月1日以前结婚、而其配偶的出生日期在1962年1月2日之前,则鳏寡养老金的领取比例为60%,如果有一个三周岁以下的孩子需要抚养,则以儿童补助金的形式提高其鳏寡养老金。从2007年7月1日起,补助额度与法定养老保险制度相同,即在刚开始的36个月每月为2.65欧元,随后每月为1.33欧元。

需要指出的是,如果婚姻关系是在公务员退休或达到退休年龄以后确定的,或者其婚姻关系持续不到一年,则公务员死亡后其配偶不能领取鳏寡养老金。

孤儿补助金也有半额和全额之分,前者为公务员退休工资的12%,后者为20%。但鳏寡养老金和孤儿补助金的总额不能超过公务员生前的退休工资。

(3)公职事故养老金的计算。

公职事故养老金的领取比例最高。如果因公职事故导致公务员长期残疾,而且公务员又已经满足了最低工作年限,则一般情况下其退休养老金可以提高20%,但最高不能超过75%,最低也不能低于66.67%。如果按照规定受伤公务员可以领取公职事故退休养老金的话,则最高可以按照其计算养老金工资收入的80%领取养老金。

已经或可以领取公职事故养老金的公务员在死亡后,其遗属可以按照规定获得公职事故遗属养老金。其中,鳏寡养老金的领取比例为公务员公职事故养老金的60%,每个孩子的孤儿补助金为公务员公职事故养老金的30%。如果有亲戚是依赖该残疾公务员生活的,则也可以按规定领取一定比例的生活补助。但所有的遗属养老金总额不能超过公职事故养老金的额度,否者就必须对每个项目进行同比例降低。

(三)独立从业者养老保险制度1.独立从业者养老保险制度的历史与特征

独立从业者养老保险制度,也可称为自由职业者养老保险制度,与法定养老保险制度、农场主养老保险制度、公务员养老保险制度一起共同构成德国保险制度的第一层次。

德国独立从业者养老保险制度的历史,可以追溯到1923年巴伐利亚州设立的医生养老金制度。当时主要是出于对高额通货膨胀的应对,自由从业者为了资产的保值增值而设立的一个集体保险制度。接着,1925年巴伐利亚州又建立了药剂师养老金制度。

独立从业者养老金制度的第二波发展浪潮出现在二战以后,也是出于经济原因而兴起的。这一次同业协会养老金制度的建立主要集中在德国西南部,包括巴登—符腾堡州(Baden-Wuerttemberg)、莱茵兰—法尔茨州(Rheinland-Paflz)。此外,在萨尔州(Saarland)和北莱茵—威斯特法伦州(Nordrhein-Westfalen)部分地区也建立了动物医生协会养老金制度。但是这些制度并没有实现许多独立从业者对年老、伤残等保障的希望。为了解决贫困救济问题,也为了保障年老者的经济状况,1957年德国对养老保险制度进行了大的改革。

根据1957年《养老金改革法案》的规定,自由职业可以理解为“自助帮助”(H ilfe zur Selbsthilfe)。因此,根据当时《职员养老保险法》第2节第7条款的规定,很多独立从业者不具有法定养老保险的义务,特别是对于医生协会尤其如此。也就是说,该《养老金改革法案》与今天的内容不同,主要是针对保险义务收入线的规定。如果一个独立从业者1957—1958年的月收入超过750欧元,而他超过750欧元之前参加保险的时间又不到5年,则他就不能继续参加法定养老保险。

独立从业者养老保险制度的再一次长足发展,是在德国统一以后。在1990年5月18日签订的《国家条约》第3章中,有关于德国东西部在货币、经济和社会制度等方面的规定。其中,独立从业者养老保险制度的建立也是其中非常重要的构成部分。在德国东西部统一后,1992年实施的《养老金保险改革法案》对独立从业者的养老问题作了明确规定,从而使独立从业者协会养老金制度的建立具备了法律基础和物质前提。1992年初在德国东部各州建立了与医疗职业相关的养老保险金制度,包括医生、牙医、动物医生和药剂师养老金保险制度;其他自由职业者的同业协会养老保险制度也纷纷建立。

独立从业者养老保险制度最大的特征是自我管理与外部监督相结合。其同业协会根据民主原则,由会员选举产生协会管理委员会,由该委员会决定保费和养老金标准,并制定相关管理制度。当然,其法律依据是各州的《同业协会法》或一些特别的地方性法规,如《律师协会养老金法》。联邦下属的州政府对于这种行业协会养老金制度的运作负有监督职责,再上面一层的管理部门则是联邦各部委。

2.独立从业者养老保险制度的基本内容

(1)资金来源与组织机构。

独立从业者养老保险制度的资金只来源于成员缴纳的保费,没有任何政府补贴。也即主要通过各同业协会成员所缴保费的资本运作自求平衡。

一部分独立从业者养老保险机构本身就是独立的、具有法人性质的机构或政府组织。这类机构如巴伐利亚州的独立从业者养老保险机构,还有诸如律师、税务咨询师以及审计师养老保险机构等。其他的独立从业者养老保险机构都是按照各州标准建立的同业协会,而且在法律上拥有非独立或部分法律意义的特别财产。

(2)保障对象。

它是一个以联邦法规为基础,对自由职业者协会成员的年老、伤残以及遗属生活提供保障的特殊体系。其保障的对象包括医生、药剂师、建筑师、公证员、律师、税务咨询师、动物医生、审计师、牙医、心理医生以及工程师等。从其保障人群,即可以理解该制度在德国社会保障制度以及在德国社会经济发展中的作用。

(3)保费缴纳。

独立从业者养老保险机构根据不同的标准计算保险缴纳比例。一般地,大部分独立从业者养老保险金与法定养老保险金的最高缴费额挂钩,而其他则按从业者营业额扣除成本后的收入的一定比例(如9%)缴纳保费。当然,也有按上一经营年度养老金支付的平均数额确定缴费比例。

由于保障人群较长的培训期以及相关实习制度的建立,使保费缴纳时间和缴纳数额都大大缩短。而政府对该养老保险制度又没有补贴,所以在保费收入和养老金支出之间经常出现缺口。

(4)养老金计算。

该制度主要是对自由职业者丧失从业能力、年老以及对遗属提供常规养老保障,也具有对保障对象恢复能力的补贴功能。

是否丧失从业能力必须同时满足两个条件:一是由于疾病或身体残疾和精神不振等原因,致使在该职业领域获取收入的能力全面丧失;二是由于前面所述的原因,使该从业者在具有法定缴纳保费义务的独立从业者养老保险协会所属的领域内失去了工作。

与其他法定养老保险制度一样,对于遗属的生活,该制度也包括对鳏寡养老金和遗孤补助金的保障。在具有领取独立从业者养老金权利的从业者死亡后,其配偶可以按照丧失从业能力养老金或一般退休养老金的60%领取鳏寡养老金。在某些独立从业者养老保险机构,这一比例甚至高达66.67%和70%。如果其婚姻关系是在60周岁以后或者在进入丧失从业能力期以后缔结的,而且至该从业人员死亡时又没有达到一定的期限或者没有孩子需要抚养,则鳏寡养老金的领取比例有所降低。

半额遗孤补助金的领取比例是死亡从业者养老金的10%,全额遗孤养老金则为20%。遗孤在18周岁以前都可以领取该补助金,但如果18周岁以后还在学校或培训,则最长可以领取到27周岁。

参加该养老保险制度人员的正常退休年龄一般为年满65周岁,但在有些养老保险机构提前到62周岁或60周岁也是有可能的。但如果提前退休,则其月养老金必须按照0.5%—0.7%的比例扣除。如果受保人员推迟退休,则可以将其领取养老金的开始年限推迟到68周岁,同时每个月的养老金数额也将按照0.5%—0.7%的比例提高。

至于独立从业者的正常退休年龄是否也与法定养老保险制度一样,从65周岁延长到67周岁,目前还没有定论。但是随着人均寿命的延长,特别是根据一些协会对于独立从业者期望寿命的调查结果,即独立从业者比其他法定养老保险制度的受保人员平均高4岁,从而从长期看,独立从业者养老金的支付将面临巨大的资金需求。如果不提高养老保险金交付比例的话,提高退休年龄将不可避免。

【注释】

(1)K rasney,“zu Unfallrenten alsSicherung im A lter”,in:Becker Kaufmann ua.:Alterssicherung in Deutschland,FS Ruland,2007,S.523 ff.

(2)M ika Bieber,“Deutsche Rentenversicherung”,2006,248ff.;Franzland,Ueberblick ueber die A lterssicherung in Deutschland,in:FranzRuland,BertRuerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.19.

(3)张一知:《参与国际经济大循环与改革——世界四大保险体系比较》,载《社会保险研究资料》1998年第4期,第33—36页。

(4)制度负担用缴费人数/领取人数这一指标来衡量。

(5)从业人员与退休人员数量比例,一般指每负担1名退休人员的从业人员数。

(6)引自www.altersvorsorge-macht-schule.de,S.27。见www.bma.de。

(7)IDW,Zahlen zurwirtschaftlichen Entwicklung der Bundesrepublik Deutschland 1999,S.11.

(8)W orld Bank,Averting the Old Age Crisis,1994.

(9)F.Breyer,“Leitlinien fuer eine Systemkorrektur in der Rentenversicherung”,in:Sozialpolitik auf dem Pruefstand,1996.

(10)IDW,Zahlen zur wirtschaftlichen Entwicklung der Bundesrepublik Deutschland 1999,S.39.

(11)IDW,Zahlen zur wirtschaftlichen Entwicklung der Bundesrepublik Deutschland 1999,S.16.

(12)RWI-Konjunkturberichte,1993,S.39.

(13)IDW,Zahlen zur wirtschaftlichen Entwicklung der Bundesrepublik Deutschland 1999,S.93.

(14)IDW,Zahlen zurwirtschaftlichen Entwicklung der Bundesrepublik Deutschland 1999,S.104.

(15)即社会保险支出与GDP之比。

(16)即税收和社会保险缴款负担占国内生产总值的比率。

(17)BMW I,Wirtschaft in Zahlen 1997,S.22.

(18)Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.31.

(19)德国东西部遵循同一标准。

(20)即指因前期照看孩子而使工作能力减退以及因继续照看孩子而无法按整个位置(即全日制,一天8小时)工作。

(21)Franz Ruland,“Die Systeme der A lterssicherung”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.49ff.

(22)王川、邢惠玲:《德国的养老保险制度的运行模式及改革方向》,载《经济纵横》2007年第9期。

(23)该税种的税率从1998年4月1日起从15%提高到16%。

(24)Harald Deisler,“Die A lterssicherung der Landwirte”,in:Franz Ruland,Bert Ruerup,Alterssicherung und Besteuerung,Betriebswirtschaftlicher Verlag Dr.Th.Gabler,2008,S.76ff.

(25)根据《农场主养老保险法》第5节第96条款的规定,2012年为45周岁,2012—2028年间逐步提高,到2029年为47周岁。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。