第25章 财务比率分析的审核

25.1 引言

本章将探讨下列问题:

·会计比率和比率分析

·六个关键比率

·比率金字塔

·其他重要比率

·比率金字塔在JD Wetherspoon公司中的运用

·部门分析

·公司间比较以及行业平均水平

·公司间比较

·WWW网页

·非财务比率

·当使用合并财务报表时需要解释的问题

本章将对财务比率分析进行探讨,以更加充分地解释公司的财务报表。我们所探讨的方法是使用者评估财务报表的基础,并且应当与其他可替代的方法结合使用。

理解和解释财务报表的关键是要形成一种擅长提问的思维模式。当对一系列账户进行考察时,我们必须尽力去理解数字所代表的含义。

如果粗略地观察账户,有些问题是显而易见的。例如,匆匆看一眼报表可以发现公司在过去两年里出现了亏损;销售额呈现出不断降低的趋势;透支额和应付账款不断增加。这显然会引发许多问题,例如,应付账款不断增加。匆匆看一眼报表是系统审核的前奏,并且对于快速理解报表是大有帮助的。

通过阅读下文,你会发现财务比率是相当重要的。财务比率的主要优点之一是有助于使用者抓住重点,对于出色的业绩、不良的业绩以及发生了重大变化的领域予以足够的关注。在每个例子中,使用者都应当尽力去准确解释账户揭示某种行为的主要原因。

在我们对财务比率进行全面介绍之前,先提出需要注意之处。伊恩·格利菲斯(Ian Griffiths)在关于创造性会计的著作中对财务报表的可靠性提出了质疑:“国家的所有公司都在篡改利润,对外公布的报表都经过了轻度的调整或者完全的篡改……它是自特洛伊木马以来最大的阴谋诡计。”(1)

当我们在阅读财务报表并对其进行分析性的介绍时,一定要对财务报表的可靠性予以足够的关注。这样可以使我们思路更加开阔,分析结果越具有现实意义:

无论会计处理和会计报告之间的差异是真实的还是想象的,对外公布的数字有一定的弹性区间是显而易见的……也许最佳保护措施就是从批判性的视角看待报表中的每一个数字。为了维护相关利益者的权利,必须强调会计报表是对公司经营业绩的真实、准确的反映,报表中的各个账户也不再只是董事会意见的象征。

25.2 会计比率和比率分析

会计比率主要是为了识别需要进一步调查的非常规性和异常性,以了解公司当前和未来的财务状况。这听起来似乎非常有价值,但是,究竟什么是比率以及我们应如何来使用这些比率?

25.2.1什么是比率?

比率描述了财务报表中不同项目之间的关系。显然,我们能够对来自各种会计报表的成百上千的比率进行计算,专业人员知道哪一个比率能够提供有价值的信息。每一个比率的相对价值取决于对公司业务的哪些方面进行考察,有些最重要的、使用频率较高的比率将在25.3小节进行详细介绍。

25.2.2如何使用这些比率?

关于使用比率的一个重要经验就是:如果使用不当可能会没有任何价值,甚至更糟的是,会对人们产生误导。但是如果能够正确使用,将会成为理解和解释公司账户的强有力的工具。关于财务比率分析的一些基本原则见下文的介绍。

财务比率之间的比较

通过将公司的财务比率与下列指标进行比较,可以用多种不同的方式衡量公司的相对业绩:

·前期财务比率;

·当期预算财务比率;

·公司内部其他利润中心的财务比率;

·同一行业部门内部其他公司的财务比率。

在每一种情况下,只有当口径一致时才能进行比较。只有遵循一贯性和一致性原则,才能确保比率之间比较的结果具有实际意义。此外,如果是对不同国家的公司进行比较,就需要了解国际会计政策的差异(见第28章)。

财务比率的确切定义

只有当一个比率的各个组成部分都有清晰的定义时,才有可能准确、全面地了解一个既定比率的经济意义。使用者在对比率的可靠性进行评估之前,必须对企业运营的准确性和可靠性做出判断。此外,财务比率的定义可能会由于资料来源的不同而发生变化,因为概念和术语通常并没有统一的定义。(2)

了解基本发展趋势

由于一个财务比率是对两个指标进行比较,所以,其中任何一个指标的变化都可能会导致最终的比率变得模糊不清。现举例说明如下:

尽管总资产报酬率(Return on Capital Employed,ROCE)在三年中保持不变,都是10%,但是对基本的数字没有做出假设。我们可以看到,自20×2年到20×3年净利增长了50%,但是这种趋势从总资产报酬率中却无法体现。使用者应当意识到仅凭财务比率并不能说明其各个组成部分的发展趋势——只能说明两个组成部分的综合效应。

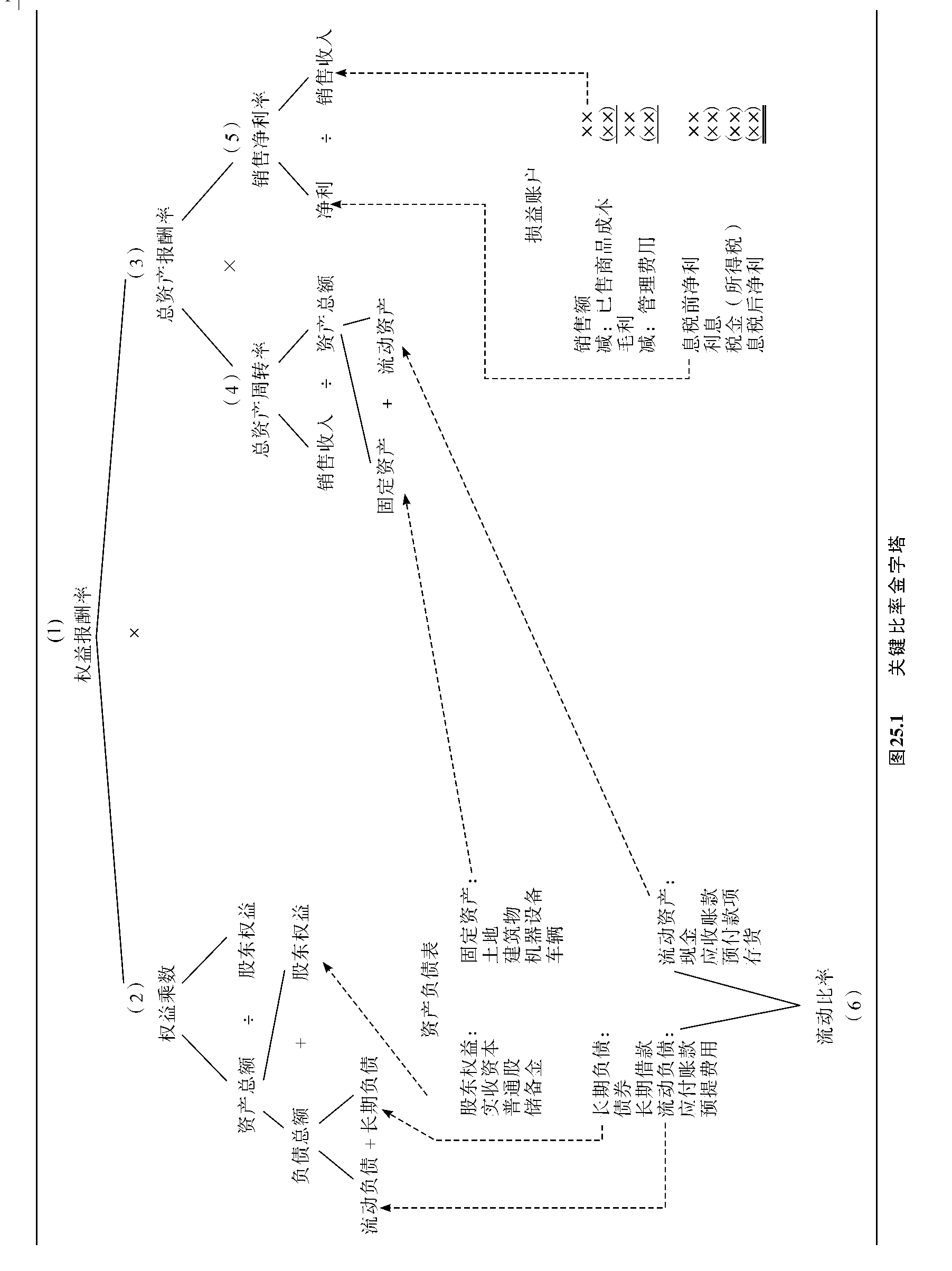

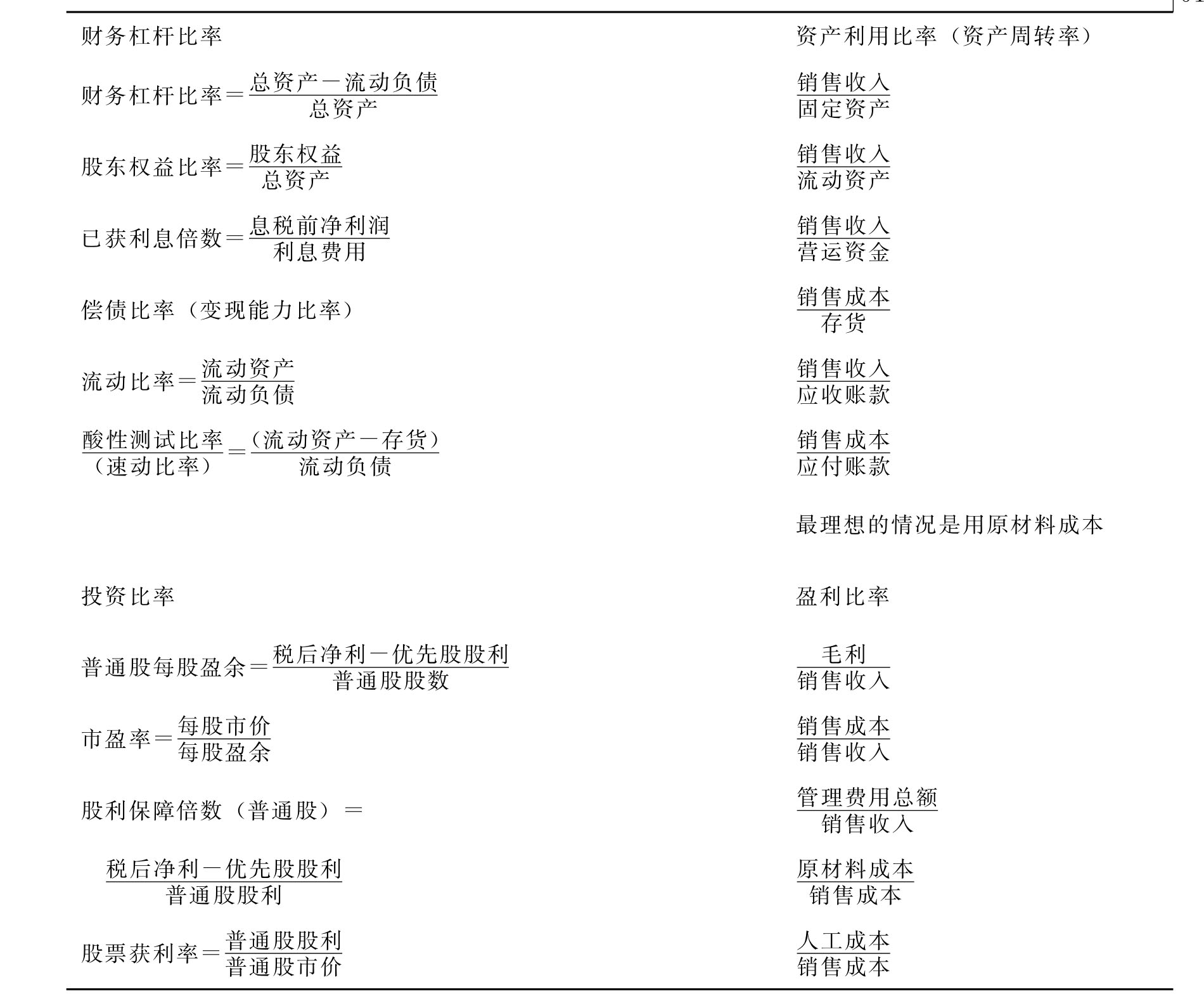

25.3 六个关键比率

在我们的分析中,主要包括六个关键比率和许多辅助比率。关键比率的构成犹如一个金字塔,如图25.1所示。比率金字塔说明了每个比率的构成部分与其他财务指标之间的关系。

这六个关键指标可以分为三类,具体如下:

获利能力比率

1.主要投资比率(权益报酬率)

![]()

2.主要融资比率(权益乘数)

![]()

营运能力比率

3.主要营运能力比率(总资产报酬率)

![]()

4.主要利用比率(资产周转率)

![]()

5.主要效率比率(销售净利率)

偿债能力比率

6.主要偿债能力比率(流动比率)

![]()

25.4 六个关键比率的介绍

25.4.1获利能力比率

1.主要投资比率(权益报酬率)

权益经营报酬率表示公司的净利占股东权益的百分比(例如:所有者的投资总额)。这个比率处于比率金字塔的顶端,是权益乘数和总资产报酬率相乘的结果。需要注意的是,这里的“权益报酬率”的定义与传统的“权益报酬率”(盈余/股东权益)的定义截然不同。

2.主要融资比率(权益乘数)

权益乘数表示资产相当于股东权益的倍数,它意味着从各种不同来源获得的资产(不仅仅是所有者提供的资产)将会增加公司的损益。

25.4.2营运能力比率

3.主要营运能力比率(总资产报酬率)

总资产报酬率是对公司的盈利能力进行衡量的基本指标,它是一种受人欢迎的管理效率指标,因为它将公司产生的净利与固定资产和流动资产的总价值进行比较,这些资产假定置于管理层的控制之下,所以,总资产报酬率表明管理层对总资产的利用效率。

总资产报酬率是下面两个反映营运能力的比率相乘的结果。

总资产报酬率=资产周转率×销售净利率

许多不同的要素会对总资产报酬率产生影响,包括:资产估价政策、折旧政策、重新估价政策、商誉以及费用的会计处理等等。尤其是在商誉的会计处理中,大多数公司用储备金来冲销商誉。对于一些实施并购的公司来说,商誉的数额相当大,以至于冲销之后股东权益变成了负数。例如,GGT集团公司1997年的年度报告显示,股东权益为-98688000英镑。这使得解释和说明变得更加困难。

许多公司也将总资产报酬率作为战略规划的一个组成部分来使用。例如,下面是从VIAG AG公司1998年的年度报告中摘取的一段话:

VIAG AG公司在1998年获得了显著的进步,实现了预计的赢利目标,总资产报酬率从1997年的6.5%增长到了1998年的7.0%。公司的目标是在2003年底总资产报酬率至少达到10.0%,我们所采用的目标数字是以经验以及领先的竞争对手的业绩为基础得出的。

需要注意的是,对于总资产报酬率来说没有惟一的定义。例如,VIAG AG公司解释总资产报酬率可能会受到其定义的影响:

总资产的界定以限制性很强的判断标准为基础,总额为5950万马克的总资产中包括贝利沃克(Bayernwerk)的退休金利息这一事实就很好地证明了这一点。我们有义务确认这些占总资产20%的退休金利息的支出。因此,VIAG公司的财产价值和资本成本收益,看起来比其他工业企业要低。

4.主要利用比率(资产周转率)

资产周转率主要是用来衡量公司在资产管理方面的效率,是销售收入与平均资产总值的比值。尽管这个比率也能够作为公司绩效的指南,但是它也会产生误导作用。比率的大小可以从其组成部分来进行评估。

如果资产周转率提高,那么,不是销售收入增加就是总资产降低,或者是两者同时发生。如果是因为销售收入增加,可能意味着业绩的改善。然而,如果是因为总资产有所降低,那么就需要进一步调查。例如,可能是由于未能维持原有的固定资产或者是存货水平的大量降低所导致。

5.主要效率比率(销售净利率)

销售净利率是另外一个通常用来评估公司绩效的比率,可以与其他公司进行比较。

销售净利率取决于企业所属的行业类型(例如,大批量生产/边际利润低)、公司的价格政策、销售量以及成本。销售净利率较高通常意味着绩效较好,但是,销售净利率不应当按照面值来进行计算。在对销售净利率进行分析时,应当提出下面的问题,为什么销售净利率高于平均值?或者为什么销售净利率低于去年?或者公司的管理层是如何从战略的高度确定销售净利率的?

25.4.3偿债能力比率

6.主要偿债能力比率(流动比率)

流动比率是对公司的短期偿债能力进行衡量的指标,这个比率(与酸性测试比率相结合进行评估)是流动资产与流动负债的比值。

一般认为,流动比率应当大于2,但是,计算出来的流动比率还取决于所属的行业部门以及公司的历史数据,评估时最好能参照一段时期的发展趋势。

例如,下面是从南非的Barloworld公司2000年的年度报告中摘取的一些数字:

![]()

这表明公司2000年的流动比率在正常范围之内。

如果有潜在的收购者考虑进行接管,并随之调整现有的财务结构,部门标准就变得具有相关性。

如果流动比率超过了正常范围意味着什么?

这可能是由于许多原因所导致,有些是受人欢迎的,而有些是不受人欢迎的。

受人欢迎的理由

·增加存货是为了支持近期的广告活动或者是增加受人欢迎的需求,管理层要从现金预算的角度进行考虑并采取行动,确保持有这些存货不会面临偿债方面的问题,例如,短期贷款、展期信用证或者银行透支等是比较适合的。

·企业持续进行扩张也需要大量的存货,管理层需要采取行动安排额外的融资,例如,增加权益或者长期借款以为不断增加的营运资金提供资金来源。

不受人欢迎的理由

·经营损失可能会损毁营运资金基础,由于根本问题不同需要采取不同的管理行动,例如,执行成本降低方案、处置业绩不良的部门、安排资产的销售或者是申请接管等等。

·对营运资金的无效控制,例如,对存货或者应收账款的无效控制。

·不利诉讼,例如,由于公司雇员患石棉肺病而被起诉。

·经营状况不佳,例如:存货过期或者竞争对手的新产品上市。

此外,分析流动比率时应当对其不同组成部分进行分析,以测试其质量如何。我们应该问:在流动资产中有多少是现金,有多少是应收账款和存货?应收账款违约的可能性有多大?存货的状况如何?各种流动负债的时间安排如何?

25.5 辅助比率的介绍

25.5.1财务杠杆比率

![]()

财务杠杆比率是长期负债与总资产的比值。一个公司的杠杆结构是指用长期借款的数量与总资产的数量进行比较。对于一个杠杆比率较高的公司来说,负债融资占据主导地位;而对于一个杠杆比率较低的公司来说,权益融资占据主导地位。不同的使用者群体对于杠杆结构的偏好有所不同。债权人和股东将会受到杠杆的影响,因为杠杆会对每年支付的利息以及每股盈余产生影响。

对于杠杆这一定义的重点在于长期负债融资,所以,它也可以用总负债/总资产进行衡量,其中的总负债既包括短期融资也包括长期融资。由于许多公司都在使用高水平的透支,所以用这一指标进行衡量可能更加恰当。为了更加精确地进行衡量,可以将流动负债分解为带息融资方式(透支、短期借款)和非直接的融资方式(应付账款、应付税金、应付股利)。

![]()

这一指标代表在总资产中股东权益所占的比重。

![]()

大多数公司都承担了一定数量的利息费用,这一比率反映了企业息税前净利润为所需支付的债务利息的倍数,这一比率也有助于债权人了解企业支付利息的能力和贷款的安全程度。当然,也可以用实际现金流(而不是利润)与利息费用进行比较,以表明企业用现金支付利息费用的能力。

息税前盈余(the earnings before interest and tax,EBIT)与息税折旧摊销前盈余(the earnings before interest、tax、depreciation and amortisation,EBITDA)两个指标变化的方向是相同的。然而,如果它们在不寻常的成长阶段有显著的差异,可能计算现金/利息费用这一指标更加有用。尽管如此,还是应该更加关注自由现金流,例如,下面是从Sauer公司1999年的年度报告中摘取的一段话:

我们不应当把息税折旧摊销前盈余理解为对经营收入的替代,或者是说理解为与来自经营活动的现金流量相比,能够更好地反映偿债能力。息税折旧摊销前盈余是根据公认的会计准则确定的,它在这里能够提供额外的信息,以满足公司对于未来的债务服务、资本开支、营运资本需求的需要。息税折旧摊销前盈余这一指标并不是对公司满足现金需求能力的衡量,它的随意使用受到与资本开支、营运资本需求、未来的债务服务需求、股利支付等相关的未来对现金需求的限制。

25.5.2偿债比率

![]()

![]()

酸性测试比率或速动比率表明公司运用现金或者现金等价物偿还短期负债的能力。在计算酸性测试比率或速动比率时,要把存货从流动资产中剔除,这主要是为了反映公司的短期偿债能力。

下面是从南非的Barloworld公司2000年的年度报告中摘取的一些数字:这表明公司2000年的速动比率在正常范围之内。

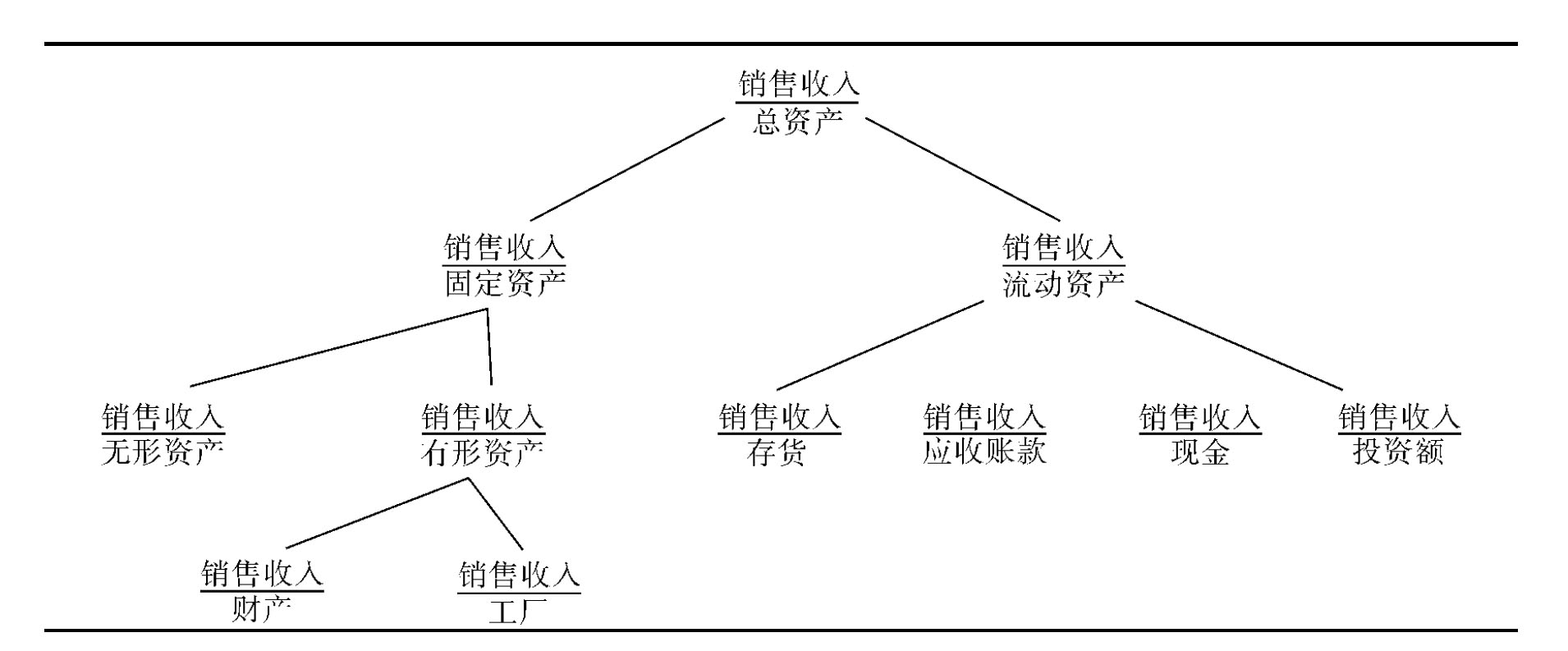

25.5.3资产利用比率

资产周转率是用来衡量公司在资产管理方面的效率的财务比率,可以细分为多个不同的指标,从而也就可以对固定资产和流动资产的周转率分别进行分析。由于资产周转率指标用于衡量企业运用全部资产赚取收入的能力,因而各项资产的周转率指标就是用于衡量企业运用某种置于管理控制之下的资产赚取收入的能力。资产周转率指标的分解如图25.2所示。

图25.2 资产周转率

固定资产、有形资产、财产、厂房的周转率指标主要用于衡量资产的利用效率,也即衡量企业运用现有的固定资产赚取收入的能力。尽管这些比率的改善将会改善总资产报酬率,但是必须牢记固定资产的折旧政策和历史成本计价政策会导致产生歪曲。

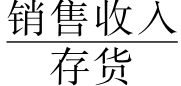

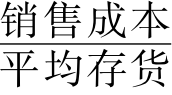

三个对于理解和解释财务报表特别有用的利用(周转)率指标是:存货周转率、应收财款周转率和应付账款周转率。存货周转率的计算公式如下:

存货周转率= 或者 存货周转率=

或者 存货周转率= 或者更通常使用的是 存货周转率=

或者更通常使用的是 存货周转率=

对存货的控制主要涉及严格的计划和管理。公司必须避免将过多的资金滞留在存货上的现象发生,但是,现有的存货也必须能够满足客户的需要和维持可持续生产。对存货周转率指标的任何变化都必须进行深入调查,以掌握指标发生波动的确切原因——可能是由于销售量发生变化,存货估价政策的不同,也可能是由于过时的存货所导致。存货周转期(用天数表示)的计算公式如下:

存货周转期=( )×365

)×365

公司的管理报告可能会对评估存货水平的变化有所帮助。下面是从Schering AG公司1999年的年度报告中摘取的一段文字:

维持好的资产负债表比率

资产负债表比率表明了Schering AG公司财务状况的健康程度。

应收账款周转率通常用应收账款回收期(天数)来表示,其具体计算公式如下:

应收账款周转天数= ×365

×365

这个指标主要用于评估信贷控制状况以及公司回收现金的速度。应收账款回收期的变化可能会产生误导,所以必须查明其变化的根本原因。应收账款回收期的缩短可能意味着公司成功地减少了坏账并降低了不良风险,或者也可能是由于回收状况不佳以至于公司向客户提供了更大的折扣和诱因,以促使其尽早或者及时付款。应收账款回收期的延长可能意味着公司的信贷控制状况不佳,以至于被不良债务缠身,或者也可能是公司采取的一种吸引新客户的策略。

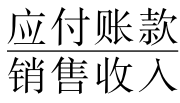

应付账款周转率的计算公式如下:

应付账款周转率= 或者更通常使用的是应付账款周转率=

或者更通常使用的是应付账款周转率=

在通常情况下,也可以用应付账款支付期来表示,其计算公式如下:

应付账款支付期= ×365 或者更通常使用的是应付账款支付期=

×365 或者更通常使用的是应付账款支付期= ×365

×365

这一比率表明供应商向公司提供的信用期限。应付账款支付期指标的任何变化都可能是由于供应商改变了信用条款(延长或缩短),公司必须最大限度地延长信用期限,或者是利用早期付款的优惠条件。

25.5.4投资比率

投资比率是指投资者最感兴趣的一些比率,主要有每股盈余(earnings per share,EPS),市盈率(price/earnings,PE),股利保障倍数(dividend cover)等。

每股盈余(earnings per share,EPS)

每股盈余是指息、税、优先股股利之后的盈余数与年末普通股总数的比值。有些管理人员已经意识到了其重要性,并将其作为战略规划的一个组成部分,例如,Gamma控股公司1999年年度报告中的一段文字如下:

Gamma控股公司的目标是实现股东价值的最大化,充分考虑了公司雇员以及其他相关利益者的利益。在过去的许多年里,公司尽力保持了每股盈余的持续增长,增长率为年均10%,从而为股东提供了具有吸引力的回报,同时也保持了健康的资产负债比率,并产生了大量的正现金流量。此外,公司的目标是实现高达15%的平均资产(包括商誉)报酬率。

市盈率(price/earnings,PE)

市盈率是每股市价与每股盈余的比率,该比率反映了投资人对每元净利润所愿意支付的价格,可以用来估计股票的投资报酬和风险。然而,市价变动的影响因素很多,包括政治因素,如贸易限制和贸易壁垒的处置等;经济因素,如制造业业务量的下降等;以及与公司相关的事件,如并购成长的可能性、关于未来现金流预测的财务指标等。这些财务指标可以从资产负债表、损益表以及其他资料来源中获得,具体如下:

·资产负债表

——与前期相比负债/权益比率的变化;

——筹措新借款以满足扩张的需要;

——由于不能满足当前的支付条款进行债务重组;

——营运资金的充足性;

——与前期相比速动比率较低,表明偿债面临困境;

——与前期相比流动比率发生变化,例如,流动比率增大,也可能是由于存货的周转速度降低;

——或有负债在成形之前可以减少;

——固定资产增加或者没有进行更新;

·损益表

——销售趋势的变化;

——产品范围有限,产品已经超出了专利保护期;

——对公司来说技术的有益革新;

——资本支出/折旧比率的高低表明生产设施是否得到了维持和更新;

——关键供应商/客户的流失,例如,长期占主导地位的主要客户Marks &Spencer的流失;

——研发费用/销售收入比率的变化;

·其他资料来源

——供应商运用更多/更少严格的信贷条款;——关键员工的流失/获取。

股利保障倍数(dividend cover)

股利保障倍数是每股盈余与每股股利的比值。它是一种安全性指标,表明公司的盈余状况恶化到什么程度公司仍然能够按照目前的水平支付股利。

这个比率可以用倍数来表示,在有些公司的年度报告中,用股利支付率(股利保障倍数得倒数)来表示。股票获利率表示每股股利与每股市价的比率。

25.5.5盈利比率

盈利比率主要是对边际利润进行更加具体的分析,例如,用费用支出占销售收入或者销售成本的一定百分比来表示。通过对这些比率进行分析,可以察觉费用支出项目的变化和违反常规之处。

图25.3对一系列辅助比率进行了概括和总结。

图25.3 辅助比率

25.6 比率金字塔在JD Wetherspoon公司中的运用

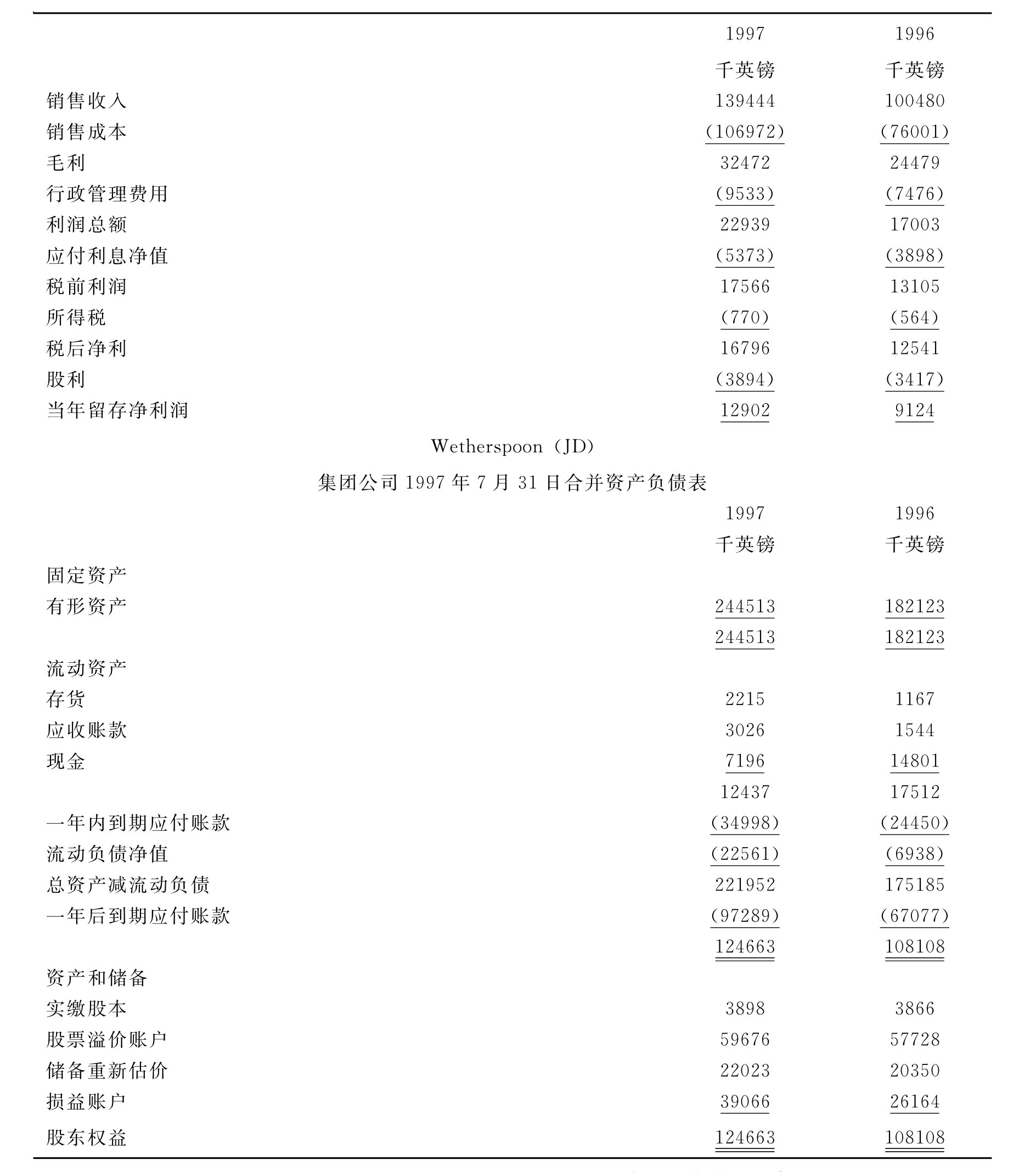

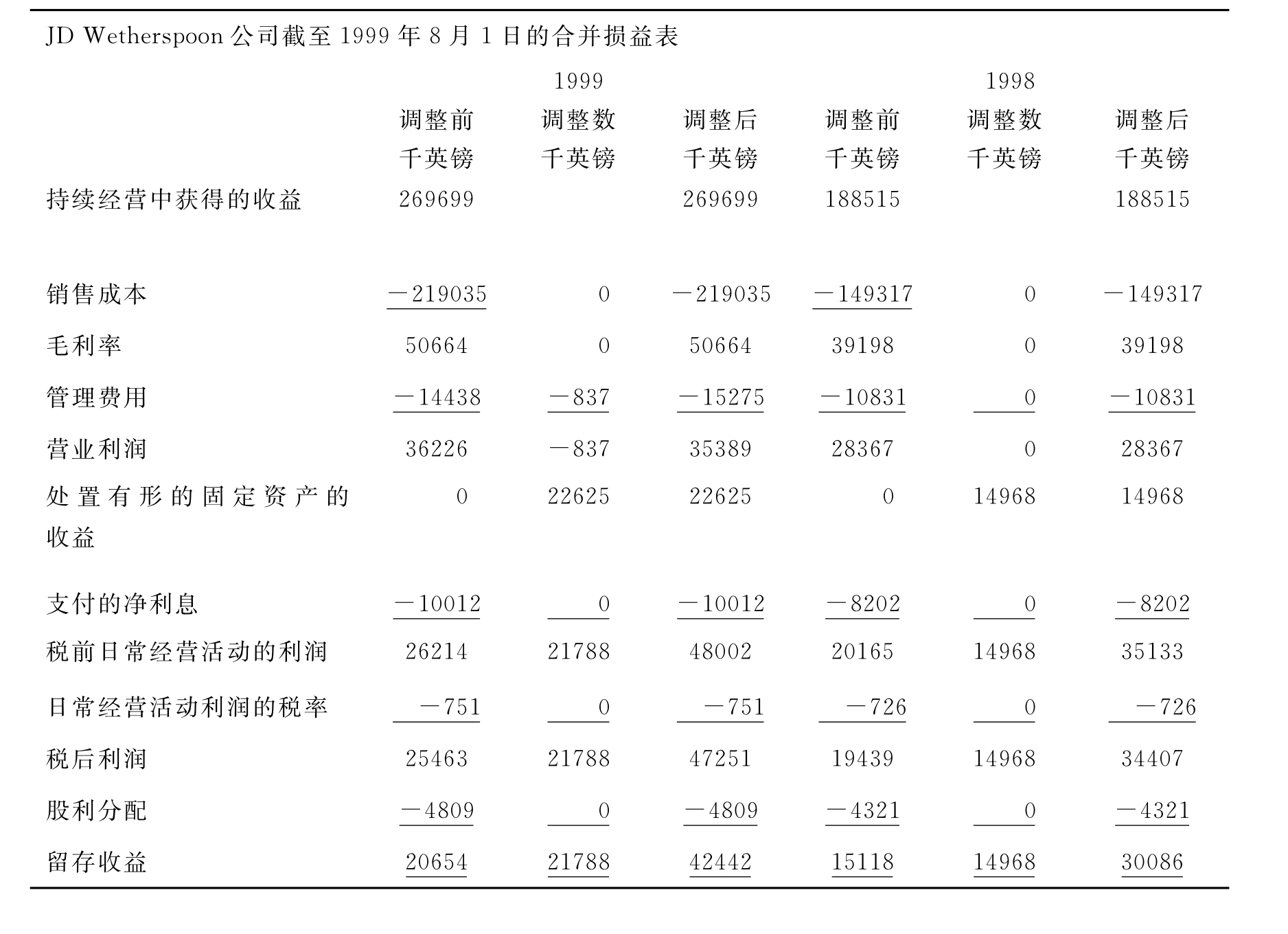

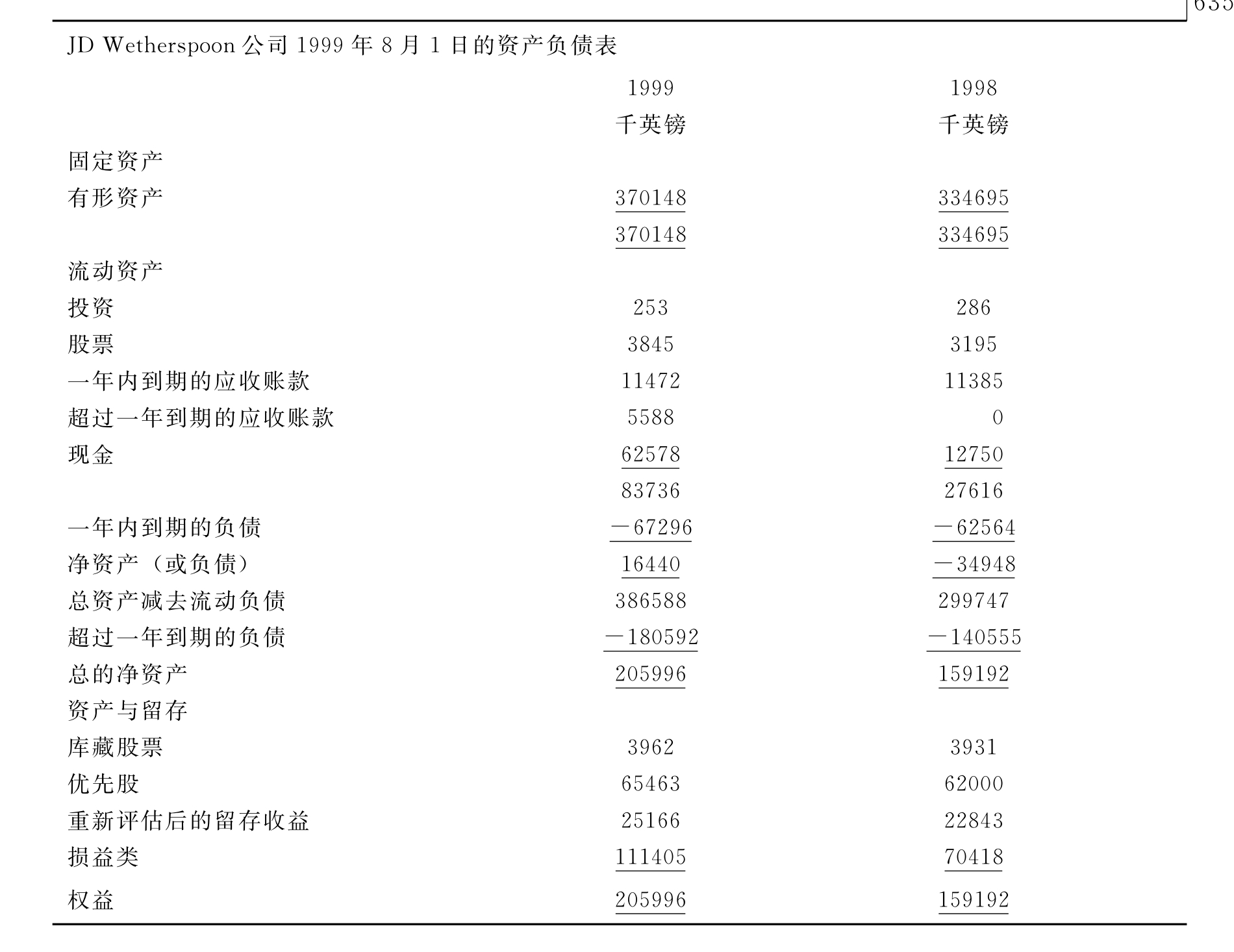

下面我们将运用JD Wetherspoon公司的账户来进行财务比率分析和趋势分析。(3)公司的主要业务活动是进行公共住宅的开发和管理,(4)公司的资产负债表和损益表如图25.4所示,公司1998年和1999年的会计报表见问题10所示(也可以上网浏览,网址为:http://www.wetherspoon.co.uk)。

图25.4 Wetherspoon(JD)集团公司1997年7月合并损益表

六个关键比率的计算

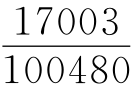

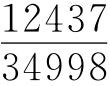

1.权益报酬率

2.权益乘数

1997  =2.06倍1996

=2.06倍1996  =1.85倍

=1.85倍

3.总资产报酬率

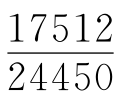

4.总资产周转率

1997  =0.54倍1996

=0.54倍1996  =0.50倍

=0.50倍

5.销售净利率

1997 =16.45%1996

=16.45%1996  =16.92%

=16.92%

6.流动比率

1997  =0.36∶1 1996

=0.36∶1 1996  =0.72∶1

=0.72∶1

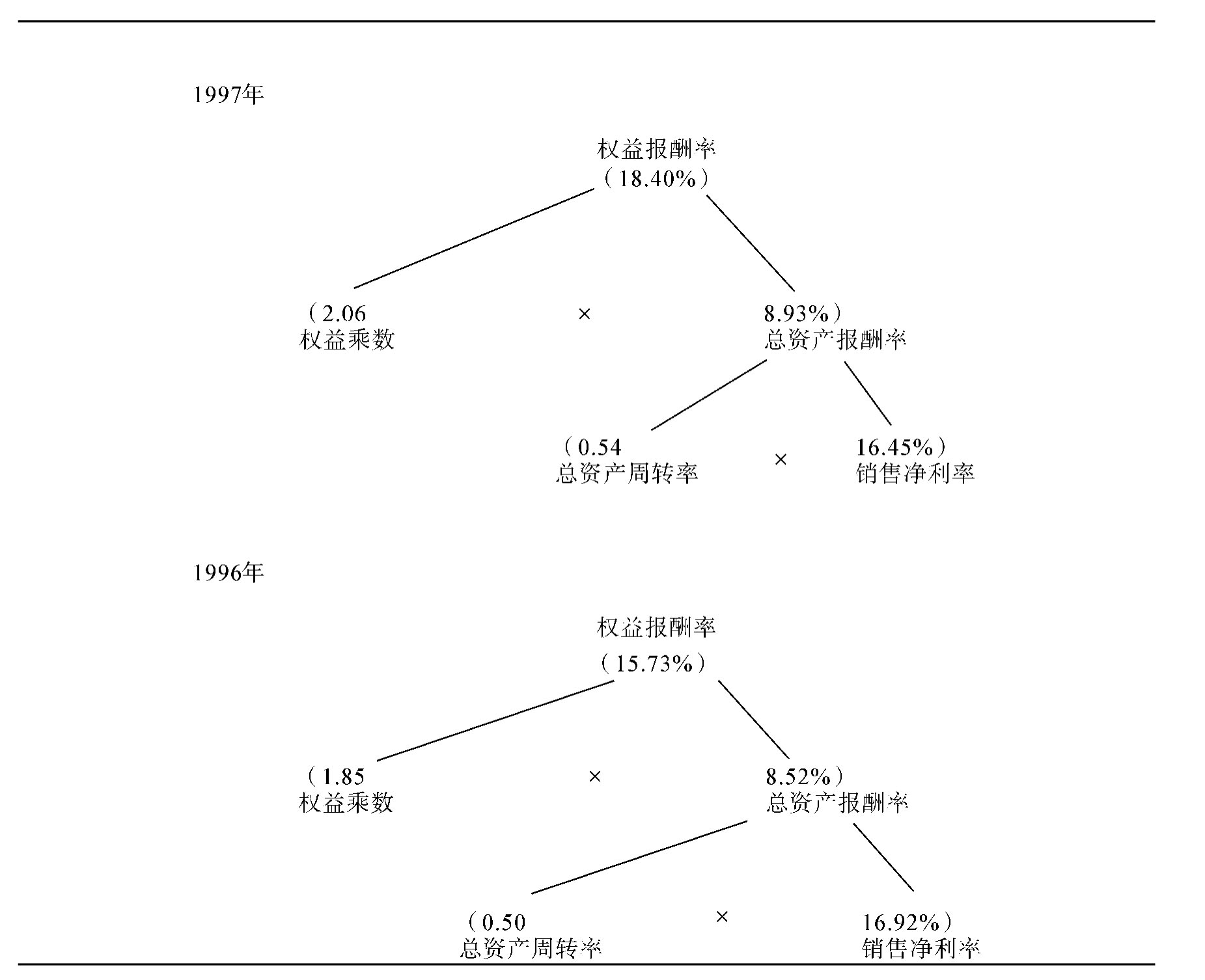

上面的六个关键比率中有五个比率如图25.5中所示(允许四舍五入)。

图25.5 比率金字塔

25.6.1JD Wetherspoon公司的会计资料分析

运用金字塔结构模型(杜邦分析体系)分析JD Wetherspoon公司1997年和1996年的财务状况,我们可以知道,这个公司在好几个方面都需要进一步的调研和分析。首先,它的权益报酬率从15.73%提高到了18.40%。把这个指标进行分解,我们可以看到,权益报酬率的增长源于权益乘数的增长(从1.85增至2.06)和总资产报酬率的增长(从8.52%增至8.93%)。

权益乘数变大,意味着总资产中负债比率的增大。让我们来看看资产负债表,很明显,长期负债增长了将近3千万英镑(从67077000英镑增至97289000英镑)。如果你感兴趣的话,你可以看到在现金流量表(这里没有提供)显示的这个公司已经获得了3千万英镑的银行信用额度内的贷款(在报表的投资部分),这笔贷款主要用于供给“投资于新的酒馆以及对原有的酒馆进行扩建”所需的63010000英镑的资金上(在资金开支部分)。

尽管销售净利率是下降的(从16.92%下降至16.45%),但资产周转率的上升(从0.5增至0.54)仍然导致了资产报酬率的增加。总资产报酬率的提高意味着1英镑的总资产能带来更多的销售额。如果我们更深一步地探究销售净利率下降的原因。我们会发现:很明显的,销售净利率的下降的主要原因是销售毛利率(毛利/销售额)从24.36%下降到23.29%。毛利率下降可能是因为销售价格的下降或是销售成本的升高(根据JD Wetherspoon公司的年度报告,我们可以知道,销售成本包括销售费用和所有酒馆的营业费用)。

当我们从会计的一般总账科目进行分析时,就会出现其他一些需要考虑的问题。首先,让我们来看看损益表类账户。

·这两年的税款费用都非常低。例如,1997年的所得税仅为税前利润的4.4%。这说明该公司充分利用了尚未使用完毕的提供给公司的税款津贴和这一年公司产生的高的资本津贴。

·公司仅仅以股利的形式发放了23.2%的税后利润。在董事会的财务报告中,关于此项的解释是:“公司希望为未来的发展保留较多的现金”

·没有其他需要额外考虑的项目

其次,让我们来看看资产负债表项目

·现金科目减少了7000000英镑。从现金流量表中我们可以看出,这些现金已经被用于一些正在建设中的投资项目上

·流动负债额要大大高于流动资产,产生了净的流动负债。这一点我们可以从流动比率上看出(1997年该公司的流动比率为0.36,1996年该公司的流动比率为0.72)。我们应该把这个比率同同行业数据进行比较(要注意到,酿酒业的流动比率普遍都很低),然后才能做出决策。究竟流动比率降低是政策原因,还是这里面含有一些需要我们注意的问题。从会计报表的附注中(这里没有提供),我们可以注意到应收账款已从9.4百万英镑增至18.4百万英镑,几乎翻了番。

·该公司有22023000英镑的留存资金(占到股东权益的17.7%)。我们需要考虑这个数字对一些指标的影响,尤其是当和其他酒商进行比较时。

25.7 分部分析

在这一节中我们来学习在财务报表分析中进行分部会计核算的原因和重要性。

进行分部会计核算的原因

分部信息的提供基础是一贯的。因此,对其不同时间的分部信息进行比较分析,能够帮助使用者:

·通过对过去财务数据的更好的理解来全面地分析财务结果和经营业绩,以便对企业的前景进行更好的预测

·能够更清楚地知道由于商业上一些重要因素的变化会对整个公司产生的影响

分部会计的重要性

分部会计能够使使用者更加明白不同经营部门之间的对比关系,因此能够去分析:

·本公司财务报告中收益的质量如何

·公司要面对的特殊风险是什么

·公司的长期发展方向进行公司间对比的限制

分部分析有其固有的主观性。这就意味着在确定分部的方式上可能有很大的不同,例如因为同一行业的不同公司分配成本的方式不同,因此使用者在分部的层次上进行公司间比较时,要对资料的引用承担很大的责任。(5)

管理层的保留

考虑到管理层由于害怕披露分部报告会给公司带来一系列的公司竞争方面的劣势,如:国家和竞争对手将会清楚他们的收益情况等。因此,公司一般不会严格的按照规定的标准进行充分的披露。管理层们还有可能担心如果自己公司的监管机构要求的披露程度要大于国际上的竞争对手的情况,己方不能获得相应的重要的财务信息。如:英国政府对财务报告披露程度的要求要大于瑞士政府对财务报告要求披露的程度。

然而,实证资料表明,(6)由于进行披露而给公司带来的缺陷是很有限的。而且该缺陷仅存在于在同一地域的行业的披露中,特别是对于某些较小的公司而言,该公司的这个行业可能仅与某一单个的合同有关的情况下。

我们在考虑在应用分部会计准则的情况下,从一整套的会计资料中抽出一部分来显示公司按照规定应该披露的信息是什么,并且对这些来自于Bass公司会计资料的信息进行评价(见25.7.2部分)。

25.7.1分部会计

尽管早在1967年的公司法案中就提出了一些对于分部会计披露的要求。但是直到1990年(7),关于这个主题的一个会计标准才被签署。分部报告的目的是协助会计信息使用者对一个组织的不同业务分部和地区分部进行分析,并判断他们是如何影响组织整体的。(8)SSAP 25号文件中(分部报告)指出了如何界定不同的分部,以及分部应该提供哪些信息。

SSAP 25号文件为公司的管理者们应该如何界定不同的分部提供了一些参考因素。例如:根据产品或服务的性质以及生产过程的性质等来界定分部。这些因素用来确定这些分部是否是可以辨识的。然而,只有达到重要性标准的分部才会被要求披露:只有当一个分部的营业收入、营业利润(或亏损)、净资产达到整个组织的10%以上时,这个分部才算是达到了重要性的标准。SSAP 25号文件同时指出不管是业务分部还是地区分部,都必须披露分部的营业收入、营业利润(或亏损,必须是税前,不包括利息收入和其他一些项目的收入的利润或亏损)和净资产(并不是准则中定义的净资产概念)。

尽管存在SSAP 25号文件,对分部信息的披露作了规定。但是关于分部报告的披露程度仍受到了很多关注。(9)同时,我们也必须认识到它的局限性。仔细关注“每个分部的定义”,(10)也有法案是关于如何在合理的基础上在分部之间分配日常费用的。在要披露何种科目上有一定的自由度(尤其是在净资产方面)。最后,还有一个例外法案。这个例外法案是指当董事们认为信息的披露会对他们自己的组织的利益产生严重的影响时,只要会计报告是允许不披露的,他们就可以选择不披露)。

修订后的IAS14(11)号法案比起原来的IAS14(12)号法案和SSAP25号文件来,要求进行更多的信息披露。尤其是在其中要求分别披露分部资产和分部负债(和SSAP 25号的净资产相对应)和分部之间交易价格的定价基础。在英国,ED45(13)号法案要求披露分部间交易(价格(14))制定的基础,但是这一条在SSAP 25号法案中并没有规定。

25.7.2分部会计——从整套会计资料中的节选

当有一个符合可辨认条件的分部,而且这个分部达到重要性标准并且没有涉及到“严重危害”法案。那么,不论它是业务分部还是地区分部,我们都应该看到,它的分布报告中披露的营业收入、营业利润(或营业损失)以及净资产。然而,存在着这种情况,即一个公司只有一个业务分部或者只在一个地区运营。同样,并不是所有的组织都要披露净资产信息。例如:Leicester City公司在它的1999年会计报告中声明:按照董事会的观点,由于许多资产的共享的性质,在不同的业务分部之间区分资产是不可能的,因此不批露净资产的信息。

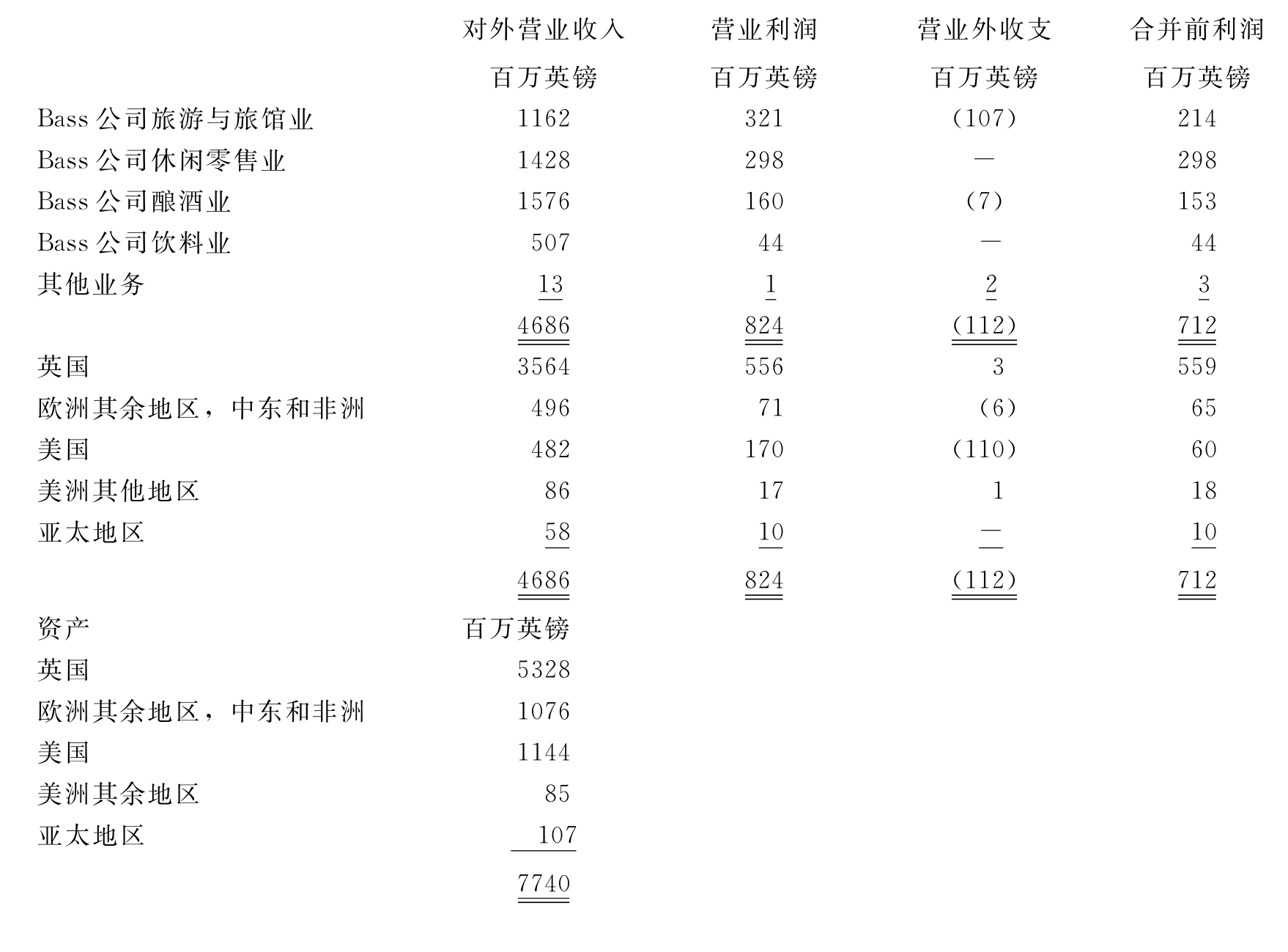

下面是Bass公司1999年会计报表中业务分部和地区分部会计报表的节选(来自原始数据)。

分部报告提供了一个组织在它的业务分部和地区分部中如何运作的大致的框架。要记住的是,在关于分部会计的初步讨论中,必须作一系列的观察。Bass公司在旅馆业、休闲零售业和品牌饮料业上投入了较多的精力。尽管大多数Bass公司的业务都是设立在英国,但是在美国、欧洲的其余地区,中东和非洲,Bass公司都有很高的销售额。为了要对不同业务分部和市场的盈利情况作出分析,就要计算它们的销售利润率(即指营业利润/外部销售额)。例如,旅馆业的销售利润率为27.6%,Bass酿酒的销售利润率为10.2%。英国分部的销售利润率为15.6%,美国分部的销售利润率为35.3%。以上这些数据说明了要明白不同的业务分部的不同点和在不同的市场上公司如何运营的重要性。进一步地,从一年到下一年,组织是否在改变它的运营方向。旅馆业的销售利润率或许提供了该公司应该在该行业投注更多的关注的一些信息。在1998年的会计资料中显示了该公司确实曾以1765百万英镑收购了Inter-Continental Hotels公司。那么,Bass公司是否是一个拥有了多个行业的联合实体?集团的核心竞争力是什么?公司在这一年中是否有一些新的并购行为?公司是否有过分的行为?让我们来看一下Bass公司的历史资料,在该公司1998年的运营和财务总结报告中提到,该公司已把它的关注点从成为一个啤酒专销商转移到成为一个休闲零售商。

1999年的报告指出,集团由于采取了并购Inter-Continental Hotels公司,放弃了租来的酒馆娱乐业的经营,以及把超过800百万英镑的资金归还给了股东的一系列的措施,使得在1999年整个公司取得了很大的发展。

至于Bass公司的旅馆旅游业务分部。OFR中指出:作为将来扩张的一个方向,在1999年9月30日,BHR已经同意给予本公司571家旅馆的特许经营权(1998年为575家)。这些旅馆总计有58000间房,这些旅馆现在已经进入了整个系统。

在2000年12月,Bass公司——英国第三大酿酒公司,把自己的酿酒分部转让给了比利时的Interbrew公司,这标志着Bass公司战略方向修改的完成。这项转让导致了英国酿酒业的50%以上的股份被非英国人拥有(参见网站:www.bass.com)。

运用分部报告进行股份估价

当考虑整个公司价值的时候,仅仅考虑单个分部的现金流量可能会造成不同的风险。例如,下面内容是来自Financial Times 2000年11月17日的Lex专栏的一个节选:

Bayer公司

当其他的老式的化学工业的巨人们已经打破了他们传统的生产模式,把关注点放在生物制药学上时,阿司匹林的发明者仍然坚持使用聚合体制药方式。因此当它的卫生保健部门(它在此上投注了更多的精力)的利润低于期望值下滑时,市场惩罚了股东们。

实际上,卫生保健部门的股票下滑主要源自一个方面……,制药部门正在形成……卫生保健部门到2002年的利润率达到20%并不是不现实的……因此,Bayer公司的股票的估价应该更高。如果仅仅对公司的卫生保健部门进行评估,我们可知,20%的收益率低于行业平均水平。在这种情况下,它的股价评估为接近49.20英镑,但是如果考虑到化学工业和聚合体部门,其股票的估价应该是接近75英镑……要获得边际目标就应该对其进行重新估价,否则的话,它的竞争对手,例如,Novartis公司或者是早就在德国虎视眈眈的Roche公司,就不是裹足不前——可能早就收购事项开始谈判了。

25.7.3提出了部门的发展趋势和管理策略

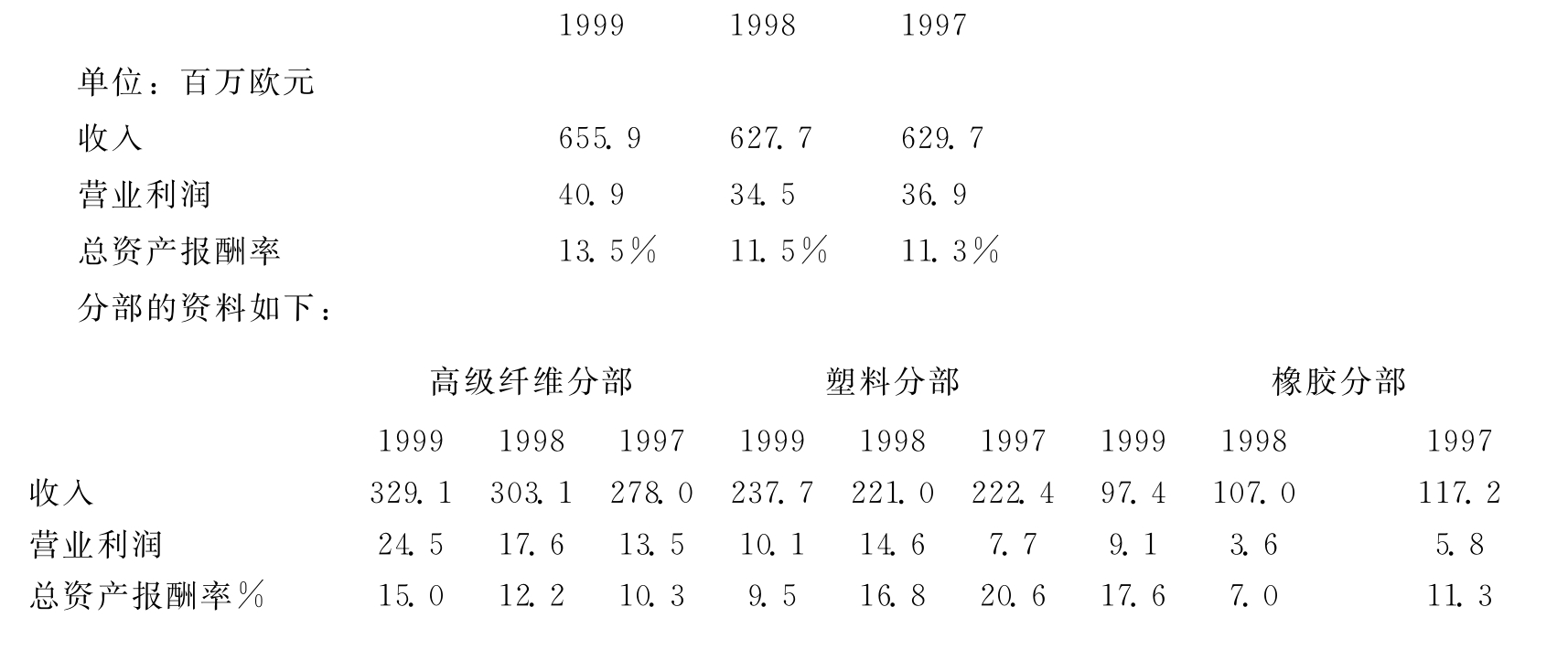

分部报告在分析公司现在和将来表现时是有用的,但前提是这些公司的运营是在几个业务分部和地区分部之间进行的。存在着这种情况,即整体的营运收入和营业利润一直在提高,而实际上单个分部却是处于衰退状态。在这种情况下,董事会对此种现象原因的解释和他们对如何处理此种局面的建议就显得很重要。举例说明,下面是来自1998年Royal Ten Cate NV公司的年度报告:

让我们看看橡胶分部,公司在1998年采取了一些管理措施来扭转其下降的趋势:

营业利润的大幅度增长主要归功于基本成本的大幅度减少、胞状结构生产方式的改进和产量的提高。由于前面提到的成本的降低、效率的提高和产品设计的变化,降价促销的方式就可以采用。以上提到的这些恢复了主要客户的信心,同时也就导致了产量的增加。然而,价格的下降和产量的提高还是不能抵消其在净项目的销售额的9%的下降。

管理层同时也提出了中期和长期的计划:

在中期计划中提到:生产的一部分将会从欧洲和美国转移到东欧和中美洲地区……在长期计划中提到:有必要对Ten Cate Enbi公司在分部上的定义进行反思,在一定程度上可以考虑提高组装工厂的重要性。

关于塑料分部,管理层在1999年的下半年采取了一些措施:

1999年是非常困难的一年,困难的一部分原因是由于顾客经历了一次销售额的下滑。由于销售额的下滑,导致在净项目上出现了营业亏损。而以上这些导致了1999年下半年的一次重组。管理层作了调整,并且这次调整导致了三个国家大约共减少了70个职位。法国的机构从一个技术性的注射模具产品的供应商变成了一个专门生产瓶盖的厂商。在美洲,芝加哥地区开了一个小的生产部门……从而使得公司增加了一个新的地区分部。

25.8 公司间的比较和产业平均值

跟同一产业的类似的公司进行比较时,财务比率是分析财务健康程度和一个公司营业状况的一个很方便的工具。这使得公司能够与它的竞争对手进行比较,而不仅仅是只与自己以前财务年度的业务表现进行比较。假设各个公司的计算比率的基础相同,公司间的比较可以对公司的现在的情况提供一个可控的和客观的评价。在同一个给定的时期内,每个公司面对的是同样的经济和市场环境,这使得同一时期进行公司间比较的结果比对同一公司进行几年间比较的结果更加真实。

要判断一个公司在它自己的行业领域中的竞争优势和劣势所在,进行公司间的比较是非常理想的一个工具。这种比较的结果对内部信息的使用者(如管理层可以采取适当的措施来维持自己的竞争优势,改变自己的竞争劣势)和信息的外部使用者(如租赁人、债权人和投资者等等)都是有用的。公司间信息来源有多种渠道,但是提供信息的组织上可以分为两种,一种组织是从公司对外报出的公开的会计资料中收集数据,另一种组织是在严格保密的基础上从被调查的公司直接获得需要的数据。

25.8.1从对外公开报出的会计资料中收集数据

从对外公开报出的会计资料上收集数据来进行公司间比较的,会遇到各种来自于公司的会计资料本身的限制。这些限制包括以下几个方面:

·对不同公司间进行比较的资料中包含的作对比的比率限制在公开报出的会计资料的范围之内,强制披露的不充分限制了可获得的有用信息的数量,并且使得计算一些期望得到的比率变得不太可能。

·在对外公开公布的资料的搜集上不是很标准化的,尤其是当涉及到比率分析的时候。因为只有在从财务数据中运算得出的比率在运算基础一致的情况下,对比才是有意义的。

·由于进行任何公司间的比较的时间依赖于公开报出会计资料的时间。因为公开的会计数据通常不能在一个会计年度结束时立刻得到。因此公司间会计数据的比较的报出就会有一个时间差。

尽管以上提到的这些缺陷会影响调查结果的可靠性和完整性,但是这些调查仍然存在以下几个优点:

·公司间比较的范围是非常宽的,因为它能够包括对任何报出会计数据的公司的一个分析

·因为调查的组织在努力使得调查中的每个比率的计算基础标准化,这些措施提高了这些比率信息的规范性和可比性。

·调查的信息容易取得并且成本相对较低。

有什么组织提供来自外部报出的会计资料的公司间比较的数据呢?

以下的地方提供公司间比率比较的数据,他们是:Company REFS,(15)Handbook of Market Leaders,(16)Dun&Bradstreet's Key Business Ratios:The Guide to British Business Performance,(17)‘The Company Guide’(18)在线和以光盘形式提供数据的地方有:Datastream,Company Analysis,OneSource,(19)Fame和Extel Financial Workstation。另外,互联网上也提供了很好的关于公司间比较的一些数据。

25.8.2直接从私人的公司间的比较项目上收集的来源于成员公司的数据

这些公司间比较的数据通常是建立在保密的基础上,分析出来的信息通常只有参加调查的公司才能获得。

私人项目进行公司间比较的优势在于其可以包括一个对于参与此项目的所有公司的一个比较全面的分析;分析结果的可靠性要高于仅仅运用公司对外报出的数据资料而进行的分析。

私人项目调查的缺陷如下:

·对公司提供给这个私人项目的数据的质量有一个严格的标准。所有的资料必须符合一个严格一致的要求;

·这种项目的成本相对较高。

优点在于:其可以包括一个对于参与此项目的所有公司的一个比较全面的分析;分析结果的可靠性要高于仅仅运用公司对外报出的数据资料而进行的分析。

什么组织提供私人项目?

有很多的组织为大多数不同的工业协会和行业部门提供进行公司间比较的项目。它们中最著名的组织中的一个是Centre for Interfirm Comparison,该组织是由英国管理协会创建的。

25.9 公司间的比较:JD Wetherspoon公司和整个酿酒业

关于比较的重要性在整章中都有提到。在真正进行比较的时候,我们必须确信不仅比较的基础是一致的,而且一个公司只能与处于同一行业的其他公司进行比较。如果是和处于不同行业的公司进行比较,比较的结果可能非常有趣,但是,这个结果可能并不适用于进行决策分析。

25.9.1酿酒业比较的结果——数据来自FAME(Financial Analysis Made Easy)公司

FAME公司(1999年11月)给出了下面的关于英国排名前10的酒馆连锁公司的资料。它们的排名的依据是公司的营业额。下表列出的10个公司是根据工业代码(SIC Code 5540—主要是定义“酒馆行业”的)中进行的行业分类而进行的。下表中列出了雇员数、营业额(单位:千英镑)和利润率。另外,也同时列出了较低的1/4,中间和较高的1/4的公司的数值。我们可以看到JD Wetherspoon公司的1998年的营业额为188515000英镑,排名第五位,虽然排名前四位的公司的营业额都要比它大得多。然而,它的利润率,10.7%,却是和前10位公司的中间阶层是一致的。

英国排名前10位的酒馆连锁:

当然,无论使用任何报出的公司间比较的数据,明白这些比率是如何计算出来的都是很重要的。每一个报出的资料都会指出主要条目所在,比率是如何计算的,以及使用的是什么方法。这些公司的主要业务活动都很接近。例如,Bass Taverns有限公司的主要业务活动为:拥有产权的休闲零售业和酒馆连锁的管理;JD Wetherspoon公司的主要业务范围为:酒馆连锁的扩展和管理,然而,Allied Domecq(Holding)公司的业务范围相对比较宽泛是:制造、批发和零售饮料和酒、经营连锁酒馆和特许权。

正如前文强调的那样,比率的定义并不是一成不变的,不同的数据发布处和不同的公司间比较的项目对看起来一致的比率的定义并不相同。例如,当我们使用FAME公司的利润率指标时,就需要确定利润使用的是什么定义(例如,其他的收入和利息收入有没有包含在其中?)

25.9.2独立的酒馆—来源于onesource的数据

onesource是在互联网上可以获得的一种服务,它提供了许多有用的工业信息,其中包括:一个“同级别名单——在全英国按照SIC Code标准统计的九个在销售上最接近的公司。”和一个关于选定比率的分析(根据SIC 55402——独立的酒馆业),下面节选资料中的JD Wetherspoon公司的资料是来自该公司1999年的会计资料。然而,它的利润率指标是和Bass Taverns有限公司以及Allied Domecq(Holding)公司处于一个级别的。

同级别名单节选——在全英国按照SIC Code统计的九个在销售上最接近的公司:

25.10 互联网上提供的公司的信息(20)(21)

互联网上提供了很多获得公司信息和挑选过的会计信息的方法。下列是一些数据来源处:

25.11 财务比率

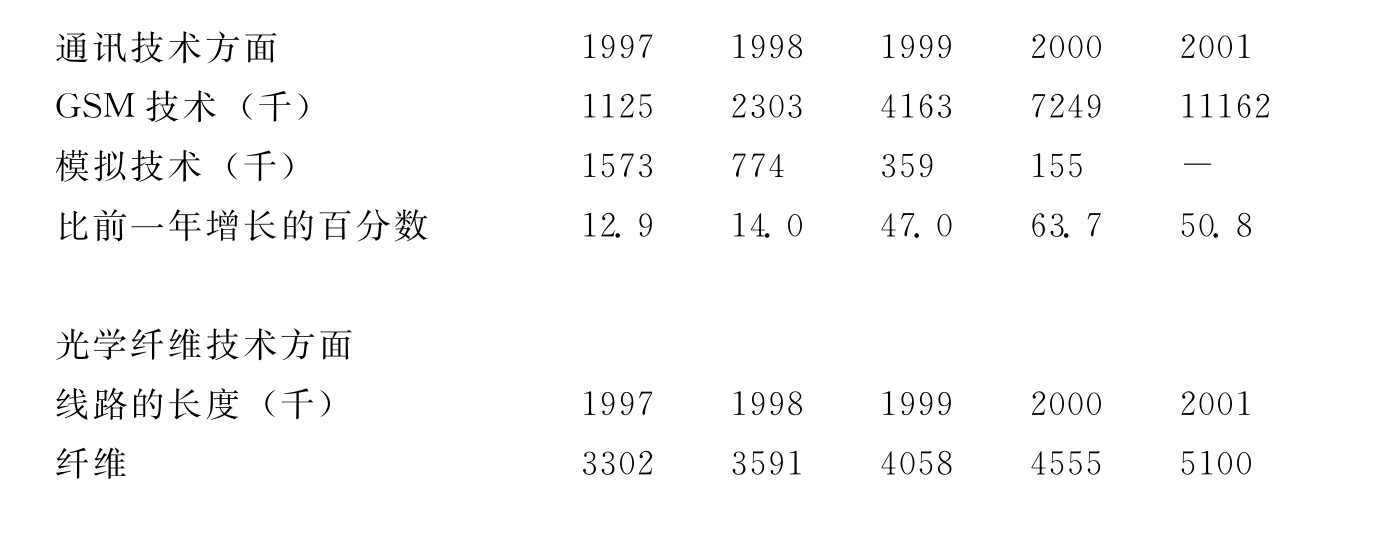

除了一些传统的财务统计数据外,每个行业还有一些能提供公司在他们的技术领域中能提供公司运营方向和财务状况的运营方面的统计数据。例如,BT公司提供了一些能体现他们的技术方面变化的信息(来自BT公司2001年年报和会计账目)

25.12 使用汇总会计报表时会带来的问题的说明

当要分析一个汇总的资产负债表、做公司之间的比较和基于合并的损益表对可分配利润做出判断时,要考虑到一个特定的限制。如下列:

·汇总的资产负债表夸大了现有公司和它的分部的资产和负债。摘取出来的用来对债权人了解他们债权的安全性以及这些债务被归还的可能性的现金额和流动比率只有在债权人有公平的权利去反对夸大的资产时才为有效。这可能就是产生下列情况的原因,尽管每一个公司对偿还债务都有很好的保障。但债权人却必须去寻找他借给债务的那个集团分公司去要求偿还。我们必须清楚的是,汇总会计报表是提供给母公司的股东们看的,它和债权人并不相关。上述这些并不是对汇总财务报表的批评,而只是对他们的相关的目的的一个认识。

·如果一个集团内部采用不同的会计政策,而这些不同的会计政策又影响了汇总过程的话。进行公司间的比较是无效的。例如,一个集团可能把一次联合看做合并处理,不考虑商誉问题,使用账面价值来计算企业整体的价值;而另一个集团可能会把该次联合视做一次吸收合并,要考虑由于合并而增加的商誉,需要使用公允价值考虑合并后的价值。

·合并的损益表并不能对集团真实的利润状况作出描述。因此不能直接取得控股公司对股东的可分配利润的数据。它表明了只有在控股公司运用自己的影响和控制力,要求所有的子公司和联合企业都把他们当年的利润百分之百分配时,控股公司才能对自己的股东进行股利分配。从法律角度看,控股公司可以利用它的投票权来使得它的子公司通过利润全额分配的方案——尽管在商业现实中这是不可能的。而对于联合企业,究竟情况会如何就不得而知了,因为控股公司仅仅是能够影响对方,而并没有投票权去保证汇总会计报表中的利润能够转化为控股公司的股东的股利。

小结

财务比率分析构成了公司运营和业绩分析的整体的一部分。财务比率分析可以帮助我们直接把关注点放在商业上需要进一步分析的地方。特别地,它们可以提供公司盈利状况的度量和现金状况的分析。

财务比率分析可以与进度比率指标、本期的预算比率指标、同一行业的其他公司的比率以及行业的平均值进行比较。这种比较只有在比率完全一样时,才是有意义的和对决策有用的。财务比率的使用者必须确定这些比率的构成和定义是清晰的和一致的。

不幸的是,存在不可比的问题的原因并不是因为定义不一致的简单的问题,而是来源于更基础的地方,这些问题来源于对外公布的会计报表的缺乏统一性和可比性。

比率只有在被合理使用的时候才是有用的。它们仅仅是进一步研究的一个起点,应该与其他来源的信息及统计技术联合使用。财务报告仅仅是关于可获得的一个公司的信息的多种渠道中的一个;其他信息来源包括国际的、国内的和本行业的统计数据和方案,行业协会的报告、市场和顾客的调查,以及一些专业分析家给出的报告。

在26章我们将要介绍一些其他的应用金字塔结构(杜邦分析法)进行比率分析的技术。

复习思考题

1.分析:一个拥有子公司或联营企业的集团的年度报表的使用者如何才能正确理解该报表?

(a)从偿付能力方面进行分析

(b)从盈利能力方面进行分析(22)

2.使用25.7.2部分中的来自Bass公司的1999年的会计资料中的分部分析,讨论下列问题。

(a)分别解释一下分部报告分析对现在的投资者、潜在的投资者和公司的债权人的作用;

(b)哪一个分部是最盈利的?

(c)在年度运营报告和财务报告中,投资者可以进一步获得哪些有用的分部信息?

(d)营业收入和利润的主观性体现在哪里?

(e)你认为分别披露业务分部报告和地区分部报告的作用在哪里?

3.对观点“使用财务比率对一套报出的报表进行分析比知道企业获得的利润更为重要!”进行讨论。

4.(a)请解释使用财务比率对已报出的公司的财务报表进行分析的利与弊。

(b)分别给出两个可以分析下列方面的财务比率,并进行解释。

(1)获利方面;

(2)流动性方面;

(3)管理控制方面。

(c)简单地对运用财务指标对上述几个方面进行分析时要考虑的重要的几点进行解释。

5.(a)请给出在年度报告中披露分部信息的通用的一些要求

(b)讨论在披露分部数据时在组织结构中划分(1)工业团体;(2)法律实体,对于数据使用者和报出者的优点和缺点所在。

(c)讨论在年度报告的营业利润项中单独披露营业外收支项目的重要性。

6.请对观点“没有限制的分部报告对于进行披露的公司在商业上是危险的”(23)进行讨论。

练习题

在本书最后的附录部分有对标有“*”号题目的简单的答案。

问题1

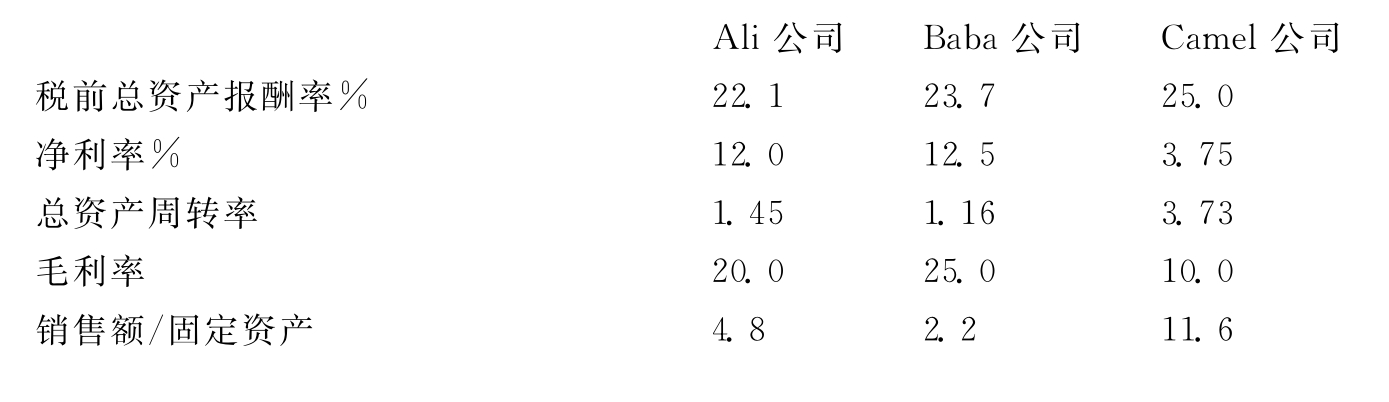

Saddam公司正在考虑改变公司经营方向的可能性。并且已经确定了同一行业领域的三家公司作为潜在的收购目标。下列资料是关于这三家公司的,这些资料均来源于这三家公司最近的财务报告。

要求:

(a)为Saddam公司的董事们制做一张报表,使用上述提供的信息对这三个公司的状况进行分析。并指出你认为在作出最终决策前需要进一步分析的地方。

(b)简要的分析:为什么说一个公司的资产负债表并不能显示这家公司的真正的价值。

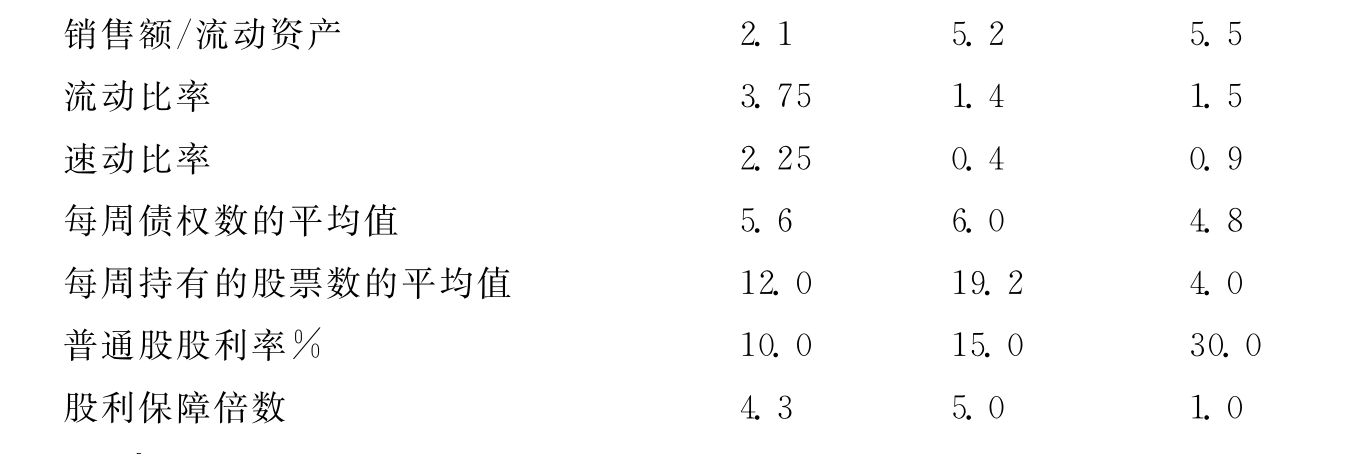

*问题2

Esrever公司的大股东已经取得了行业平均数据。他想知道如果公司的未来发展趋势与行业整体的趋势一致的话,Esrever公司未来的发展状况如何?

20×0年7月1日,Esrever公司的实际数据如下:

到20×1年6月30日,可以得到以下的预报的信息:

1.固定资产折旧(减少)

![]()

2.所需要的净流动资产由一家银行不限量全额提供;

3.20×0年6月30日,总的资产减去流动负债的值为231808英镑;

4.20×1年的税后净利润是毛利润的23.32%,占到了总资产减去所有的长期和短期的外部负债的11.16%;

5.公司所得税为税前利润的20%;

6.销售成本为营业额的68%(增值税除外);

7.期末存货等于61.9天的销售平均成本(增值税除外);

8.任何总的费用与汇总的费用总额之间的区别是由于应付账款的原因,在每一项目中都不包含增值税,但要把其他税费考虑在内;

9.提出每股2.5便士的股利分配;

10.不考虑增值税的应收账款的回收期为42.6天,所有的公司增值税销项税率为15%;

11.应付账款的平均支付期是29.7天,其涉及到的增值税进项税率为15%;

12.非业务往来方面的债权,将会能够承担起支付到期公司所得税,应付股利和全年1/4的到期的应付增值税;

13.计算是建立在假设一年有365天的基础上的。

要求:

为Esrever公司制作一个截止到20×1年6月份的预计损益表,以及一张20×1年6月30日的预计资产负债表(所有的计算要求精确到1英镑)。

*问题3

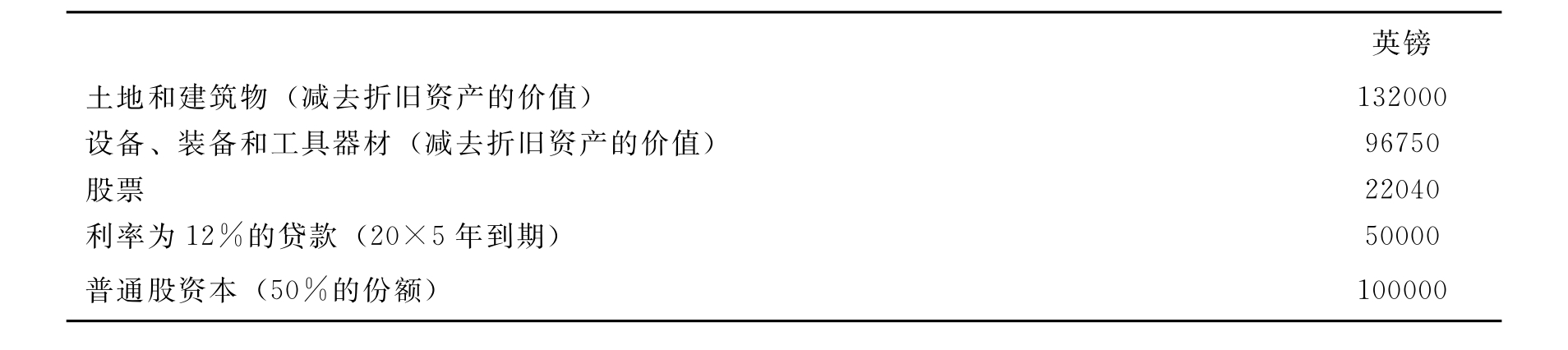

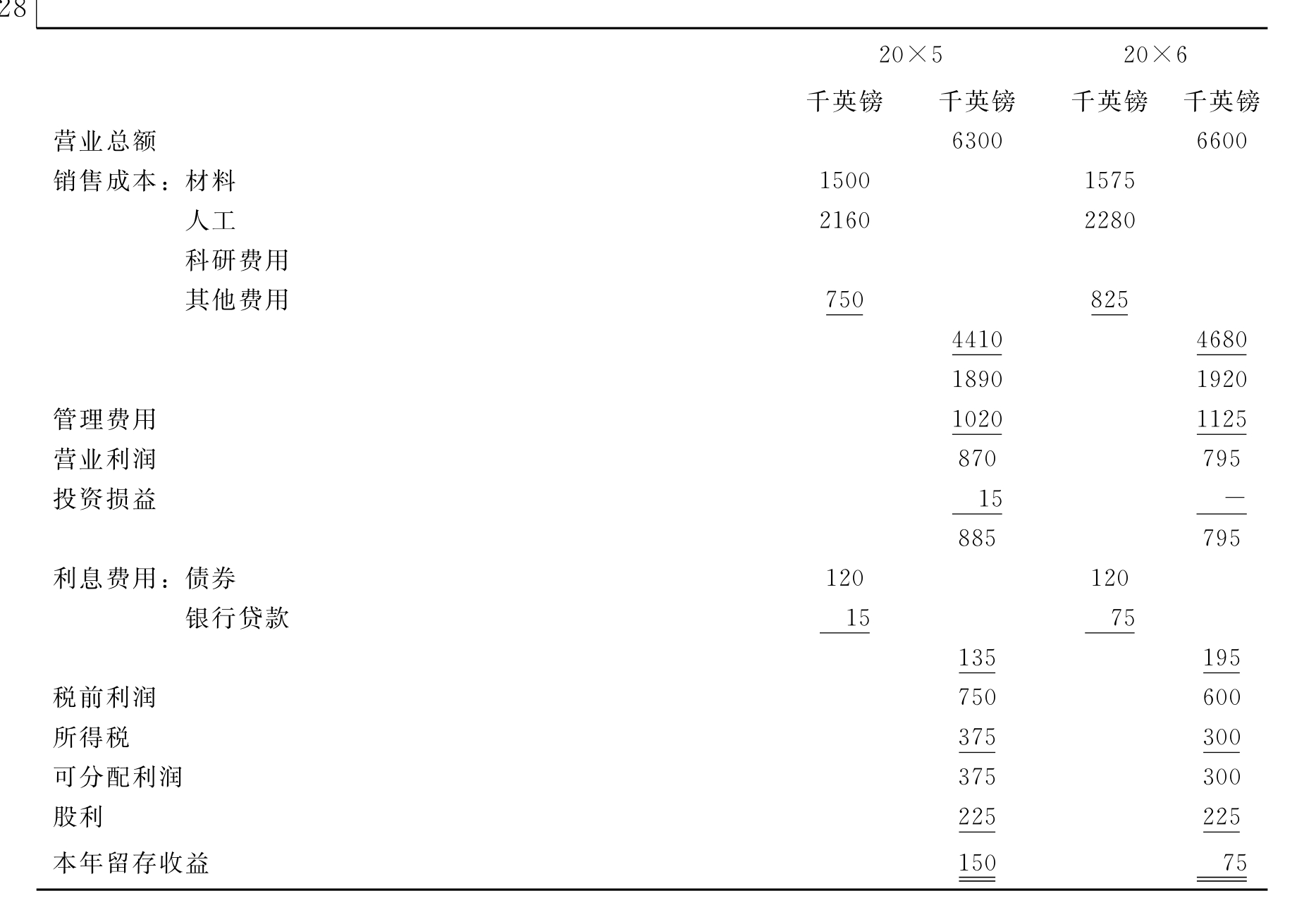

Amalgamated Engineering公司为几个不同行业的公司制作专用的机器设备。在近几年来,公司面对着来自海外的激烈的竞争,但它的销售份额几乎没有发生什么变化。该公司最近已经向银行申请要求银行透支限额从目前的750000英镑上升到1500000英镑。现在,银行的经理请你站在银行债务分析专家的立场上,来分析一下该公司的申请。

你有以下的资料可以参考:

(1)该公司20×5年和20×6年12月31日的资产负债表

(2)该公司20×5年和截至20×6年12月31日的损益表

同时你还有如下信息供参考:

(3)20×5年到20×6年期间,物价上涨了10%,平均工资水平也上涨了10%;

(4)公司的债券是以不动产土地和建筑物的一定份额作为担保的,土地和建筑物最近的估价为3000000英镑,银行提供的贷款没有担保。

(5)20×6年厂房和设备增加了450000英镑,本年提取的折旧为300000英镑。

要求:

(a)制作一张截至日期为20×6年12月31日的现金流量表。

(b)计算出你认为应向银行经理提供的合适的比率指标。

(c)为银行经理提供一份简单的报告,重点指出需要进一步调查的项目。假设你能得到任何你需要的信息,指出由于传统的历史成本账户的局限性,你还需要哪些数据。

(d)银行经理在拿到你提供的简单的报告之后,提出他还需要以下三个以现金为基础的比率。

(1)债务保障率,定义为EBITDA(利息、税金、折旧和摊销之前的利润)/每年需要归还的债务和利息

(2)使用经营得来的现金弥补流动负债的比率

(3)现金保障率,定义为[(经营得到的现金+销售固定资产得到的现金)/平均资产总额]×100

请回答,为什么银行经理在已经获得以利润为基础的比率的报告之后,还要求上述额外的一些信息?

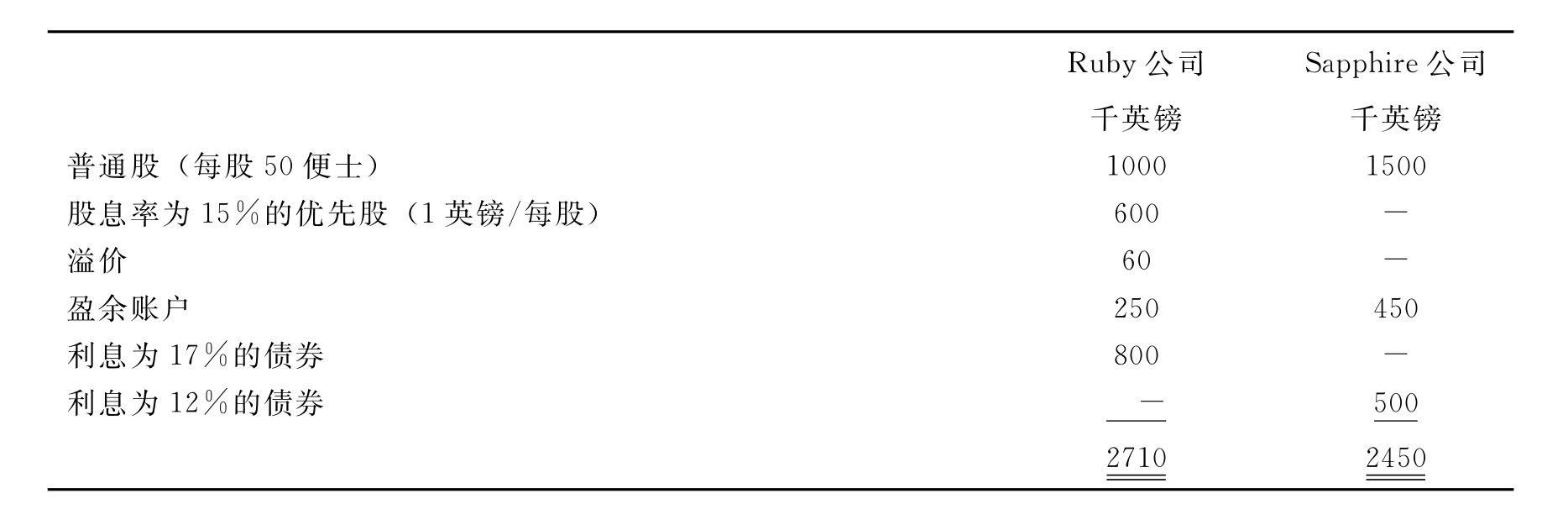

问题4

Sally Gorden向你求助,她想知道自己应该投资于Ruby和Sapphire公司中的哪一个。两个公司的股票都在伦敦股票交易所报价。在20×4年6月20日,Ruby公司的股票报价是475便士,Sapphire公司股票的报价是480便士。在截止到20×4年6月30日的财务年度里,两个公司的表现如下:

这两个公司20×4年获得的资金来源见下表:

20×3年10月1日Ruby公司溢价20%发行了每股50便士的普通股股票。20×4年3月1日实行每两股发放1股股利的配股方案。除此以外,本年中该公司报出的资本额没有什么变动。

要求:

(a)计算每个公司的EPS(每股收益率)。

(b)计算每个公司的市盈率。

(c)只考虑市盈率的情况下,你会向Sally推荐哪一只公司的股票。

(d)在计算出适当的财务比率的基础上(这些财务比率必须能够计算出),指出Sally在做出决策时必须考虑的其他三方面的因素。

(e)说明杠杆作用的优点和缺陷。

问题5

分部报告:

请简单陈述:

(1)支持分部报告的理由

(2)不支持分部报告的理由

问题6

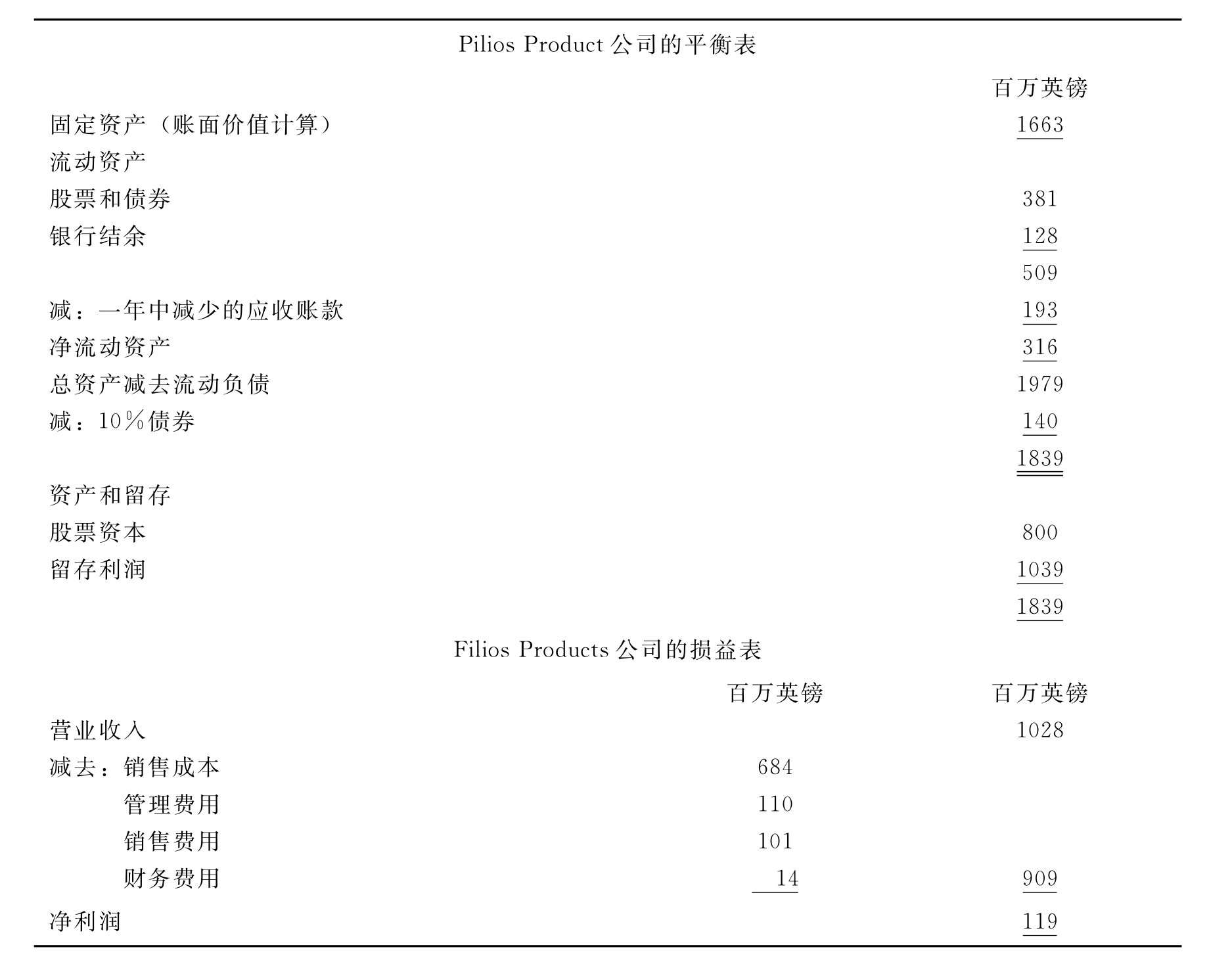

Pilios Product公司是一家业务范围涉及到酿酒、酒馆和旅馆的经营和持有、酒精和软饮料的制造和销售、娱乐器材和其他休闲器材的销售和经营的公司。

以下信息来自该公司1997年的会计资料。

下面提供的是把公司的营业成果在三个分部和管理部门之间分配的资料。

下列是竞争对手公司的一些信息:Dean公司,酿酒和酒馆管理;Clarke公司,经营旅馆业。

要求:

(a)写出分部报告的性质,并解释在报表中披露这些信息的原因

(b)按照SSAP 25号临时文件中“分部报告”的规定,在资料许可的条件下,为Pilios

Product公司1997年准备分部报告,把每个分部和业务作为一个单独的整体报出:

——营业收入

——利润

——净资产

(c)(1)检查Filios Product公司各个营业分部的表现

(2)比较Filios Product公司各个营业分部的业绩,在可能的情况下,将其与竞争对手公司的业绩进行比较。

这些检查和比较应该建立在下列的会计比率上:

——营业利润率

——净资产周转率

——净资产回收率

(The Chartered Institute of Bankers)

问题7

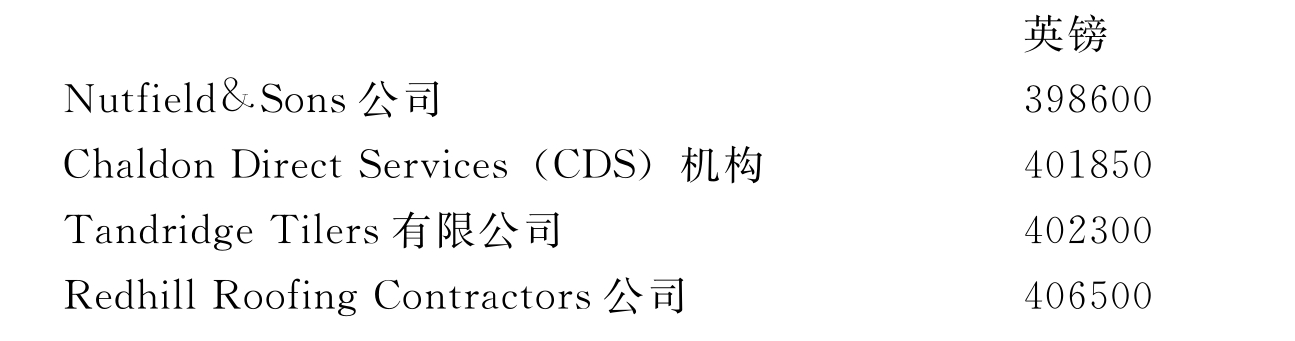

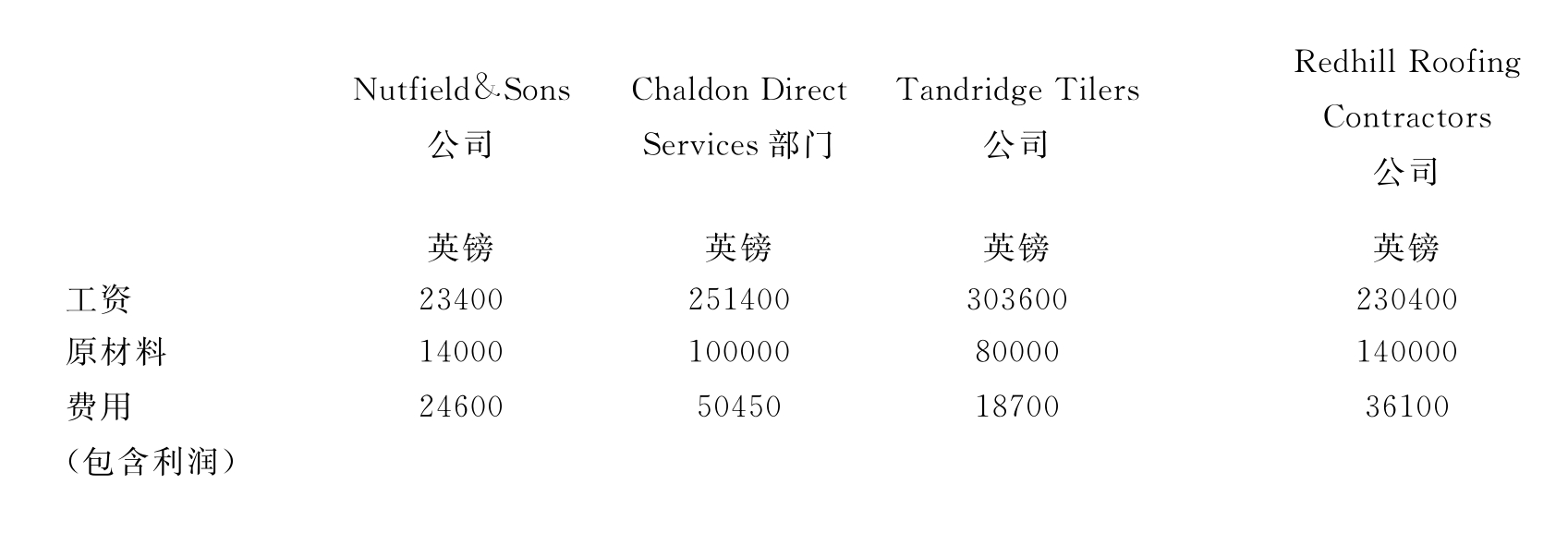

Chaldon自治会住宅管理部对一个修理街区的80个房屋的屋顶的工程项目进行招标。Chaldon Direct Services(CDS)是自治会的直属服务机构之一,它已经提交了一个竞标方案,同时,其他的一些私人机构也提交了一些竞标方案。

最后,自治会把方案的选择限定在如下四个竞标价格最低的公司中,它们是:

竞标方案的评选过程需要对这三个私人竞标机构在考虑它们的财务可靠性和工作质量的基础上作出评价。为了进行评价,这些竞标者被要求提供它们最近一期的会计报表(截至在20×4年3月31日),详细资料如下:

Nutifield&Sons公司员工总数为6人,自治会曾经与该公司签过4个价值在60000英镑和75000英镑之间的合同,该公司按要求很好地完成了合同。Tandridge Tilers有限公司曾经与自治会签定过一个置换公寓屋顶的合同,但其施工结束后由于质量问题受到了很多抱怨。Redhill Roofing Contractors公司在过去与自治会并没有业务上的往来。它的业务大多数都在外地,因此无法得知该公司的工作质量。

CDS(Chaldon Direct Services)机构近年来一直面对着激烈的竞争,在上一个财务年度,它的总资产报酬率仅为3.5%。CDS的经理已经成功地与自治会的供应部重新商议了更多的有利的服务标准协议。这些协议从20×4年3月1日开始生效。CDS也重新整理了它的固定资产,处理掉了一个增加供应和一些符合经济原则的汽车和厂房。这次处置导致的结果就是20×4年至20×5年度使用的平均资产比20×3年至20×4年度少了15%。

下面是对竞标各方的进一步分析:

自治会的服务委员会可以从财务或者工程质量方面绝竞标者。然而,对每一个竞标者都必须按照这些标准进行公平的评价。接受或者拒绝任何一家竞标者的理由都必须是公平的。

要求:

假设你是负责对服务委员会作出报告的会计人员,请为该委员会草拟一份报告,对这些竞标者作出评价,并指出这项合同应该交给哪一家竞标者来做。

问题8

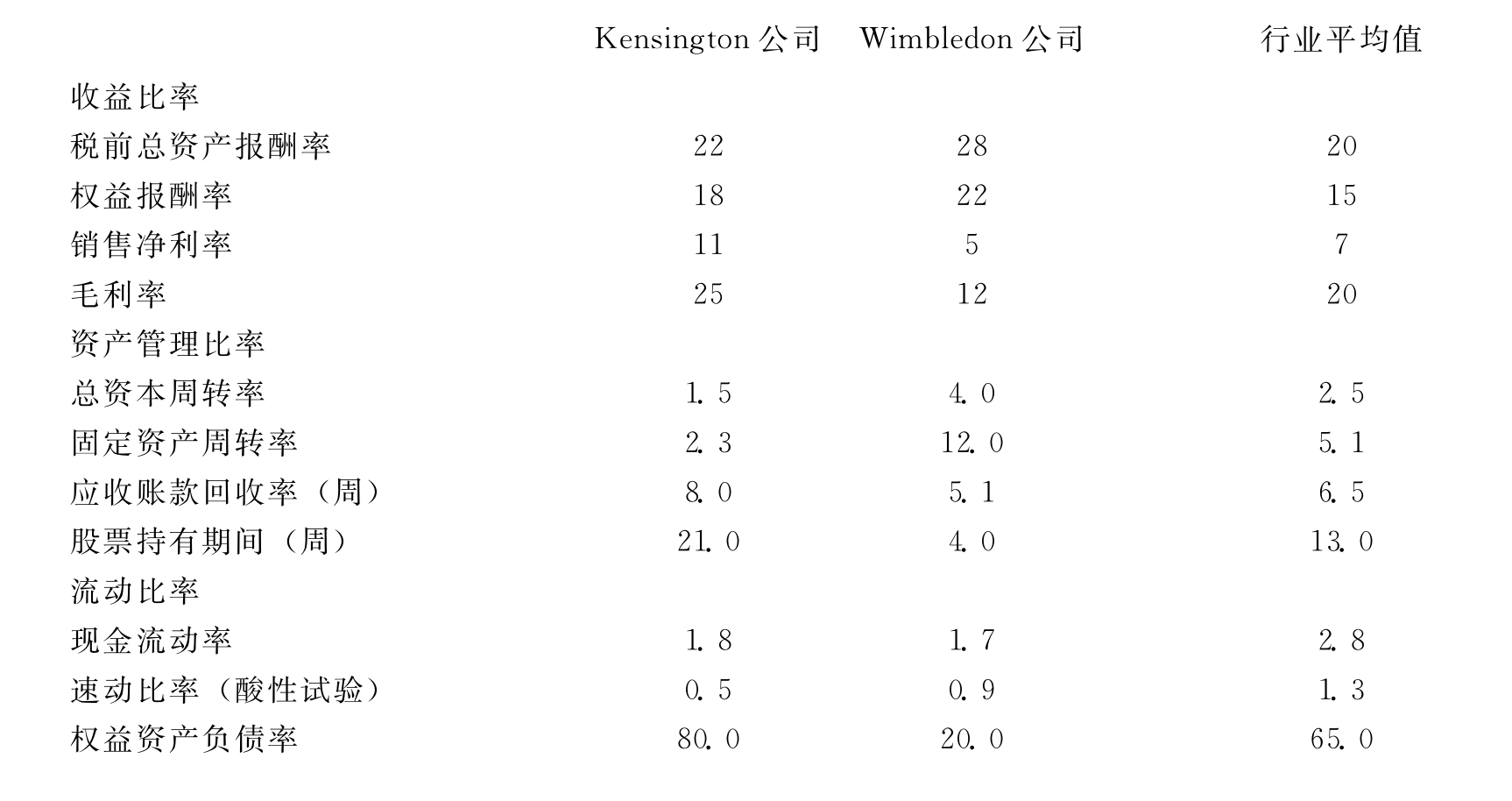

Chelsea公司开始进行一项通过收购其他公司来扩张公司的项目,而且已经确认了同一行业的Kensington公司和Wimbledon公司作为潜在的收购目标。使用Kensington公司和Wimbledon公司的财务报表和一个商业联合会提供的一些更多的资料,Chelsea公司做出了如下的比较图表:

要求:

(a)准备一份两个公司的业绩表现报告,为Chelsea公司的董事会提供参考,指出在这两个公司之间,你认为收购哪一个更好一些?

(b)指出作出收购决定之前还需要考虑什么

问题9

合并会计报表隐藏而不是披露信息。

要求:

对上述言论进行讨论。

问题10

要求:分析下列的JD Wetherspoon公司的财务状况。

【注释】

(1)I.Griffiths,Greative Accounting,Sidgwick &Jackson,1986.

(2)M.Stead,How to Use Company Accounts for Successful Investment Decisions,FT Pitman Publishing,1995,pp.134-136.

(3)‘Brought to account:Richard Pennycook,Finance Director,J D Wetherspoon’,Accountancy,July 1996,p.58.

(4)N.Cope,‘Bitter battles in the beer business’,Accountancy,May 1993,p.32.

(5)D.Chopping,R.Carroll and R.Skerratt,Applying GAAP,ICAEW,1999/2000,p.100.

(6)Neil Garrod,Competitive Disadvantage and Segmental Disclosure,Working Paper 2000/5,University of Glasgow.

(7)SSAP 25,Segmental Reporting,ASC,June 1990.

(8)S.Hussain,‘What do segmetal definitions tell us?’Accountancy,June 1996,p.103.

(9)C.Emmanuel and N.Garrod,‘Segmental reporting in the UK-how does SSAP 25 stand upto international comparison?’European AccountingReview,vol.3,no.3,1994,pp.547-562.

(10)M.Davies,R.Patterson,and A.Wilson,UK GAAP,Ernst &Youg(5th edition),1997,p.1079.

(11)IAS 14(revised),Reporting Financial Information by Segment,IASC,July 1997.

(12)IAS 14,Reporting Financial Information by Segment,IASC,1981.

(13)ED 45,Segmental Reporting,ASC,November 1988.

(14)C.R.Emmanuel and M.Mehafdi,Transfer Pricing,The Chartered Institute of Management Accountants and Academic Press,London,1994.

(15)Company REFS-Really Essential Statistics:Tables Volume devised by Jim Slater,Hemmington Scott Publication.

(16)Handbook of Market Leaders,Extel Financial Ltd.

(17)Key Business Ratios:The Guide to British Business Performance,Dun &Bradstreet Ltd.

(18)The Company Guide,Hemmington Scott Publishing.

(19)http://www.onesource.co.uk.

(20)L.Meall and T.Reardon,‘Surfing for Beginners’,Accountancy,January 1998,pp.63-67.

(21)A.M.Lymer,A.Sangster and A.A.Baldwin,‘Using the World Wide Web in accounting research:a huge step forward or a new constraint?’British Accounting Review,29,pp.395-407.

(22)P.Anderson,‘Are you ready for ratio analysis?’Accountancy,September 1996,p.92.

(23)G.J.Kelly,‘Unregulated segment reporting:Australian evidence’,British Accounting Review,26(3),1994,p.217.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。