三、个人账户基金产品的基本框架

市场营销学大师科特勒对产品这样定义:“产品是能够提供给市场以满足需要和欲望的任何东西。产品在市场上包括实体商品、服务、经验、事件、人、地点、财产、组织、信息和创意。”[2]这一定义高度抽象了产品的行业特征和个性化特征,从宽泛的大市场角度定义了产品的概念。如果将其向个人账户基金投资管理行业引申,可以定义个人账户基金产品为:个人账户基金产品是受托人为投资运营个人账户基金所专门设计的理财产品,它是受托人为个人账户基金所有权主体所创造的服务的统称,其核心内容是实现个人账户基金的保值增值。个人账户基金产品的设计综合反映了个人账户基金的投资运行机制。

(一)个人账户基金产品的资产配置

个人账户基金产品设计的核心内容就是以定量的方式规定各种投资工具在三类产品中所占的最高和最低比例,以准确区别不同产品的风险收益特征,便于参保人选择。在已经确定个人账户基金产品的投资工具及各类投资工具的预期收益率、收益的波动率以及收益相关系数的基础上,可以利用马科维茨的现代投资组合理论,按照精算模型确定的不同产品的预期收益目标,形成不同个人账户基金产品的最优战略资产配置,并确定法定资产配置的变动范围,如表4-8所示。

表4-8 个人账户基金产品最优战略资产配置方案

(二)个人账户基金产品的其他条款

确定法定投资范围和投资比例只是确定了参保人预期可以从个人账户基金产品中得到的收益,以及为得到这种收益可能承受的风险程度。但是,一个完整的个人账户基金产品还包括一系列的后续制度安排,主要包括:(1)基本储备基金比例的确定;(2)参保人份额本金和收益补偿条款;(3)受托人业绩提成条款;(4)产品流动性安排;(5)产品费率结构;(6)超额储备基金比例的确定;(7)投资限制等风险控制条款。其中最核心的内容就是受托人如何以其部分自有资金形成具有风险抵押性质的基本储备基金并对参保人的本金和收益进行补偿,并在此基础上形成受托人业绩提成条款以及其他条款。笔者设计的产品方案如下:

1.基本储备基金比例及其相应条款的确定

个人账户基金产品中,包括参保人(委托人)的信托资金和受托人投入的基本储备基金两种份额。假设信托资金的份额为Ta,基本储备基金的份额为Tb,则个人账户基金产品的总份额为(Ta+Tb)。产品以一年为一个补偿周期,在每个补偿周期到期时,如果个人账户基金产品出现亏损,则受托人以其投入基本储备基金期满时的资产为限,对参保人信托资金低于其本金的差额部分进行弥补,直至差额全部弥补,以保障信托资金本金的安全。同时,在个人账户基金产品有收益时,所产生的收益按照先支付给参保人,后支付给受托人的顺序进行。即前文所述的“本金保本金、收益保收益”的原则。具体方案为:在每个补偿周期到期时,如果个人账户基金产品的收益没有达到法定的最低收益标准K3,则产品收益优先支付给参保人的信托资金。在产品收益超过最低收益标准时,参保人和受托人按照一定的比例分配(假设为1-χ∶χ)超过最低收益部分的收益。假设个人账户基金产品的年收益率为R,则参保人信托资金的年收益率如下:

(1)当R<-Tb/(Ta+Tb),信托资金的收益率为R×(Ta+ Tb)/Ta+Tb/Ta;

(2)当-Tb/(Ta+Tb)≤R<0,信托资金的收益率为0;

(3)当0≤R<Ta/(Ta+Tb)×K3时,信托资金的收益率为(Ta+Tb)/Ta×R;

(4)当Ta/(Ta+Tb)×K3≤R<K3时,信托资金的收益率为K3;

(5)当K3≤R时,信托资金的收益率为K3+(R-K3)×(1-χ)×(Ta+Tb)/Ta。

基于期权理论,受托人以其基本储备基金对参保人的本金和收益进行有限补偿,实际意味着参保人持有一个上限型认沽期权、一个上限型部分认购期权的多头,以及一个上限型认购期权、一个部分认购期权的空头,这四个期权的价值分别为:

(1)P=max{0,K1-RT}-max{0,K2-RT}

(2)C1=max{0,RT-K1}-max{0,RT-K4}

(3)C2=max{0,RT-K4}-max{0,RT-K3}

(4)C3=max{0,RT-K3}

其中,RT为补偿周期末的个人账户基金产品净值。

K1为保本率,K1=1。

K2=Ta/(Ta+Tb),为参保人的最大赔偿程度。

K3为最低收益标准,也就是分成起始点。RT>K3,参保人和受托人按照一定的比例分配(假设为1-χ:χ)超过最低收益部分的收益。

K4=1+K2(K3-1),即受托人开始获取收益的点。

按照期权理论,同一产品的投资者之间应享有同等的权利,而个人账户基金产品由于参保人和受托人互相买卖期权的原因,使他们的支付结构发生了变化,但他们拥有的份额的价值应该是相等的。因此,受托人持有的期权的空头部分与多头部分的价值,两者应该是相等的。令X为受托人的业绩提成比例。

由上式解得受托人对超额收益部分的分成比例x为:

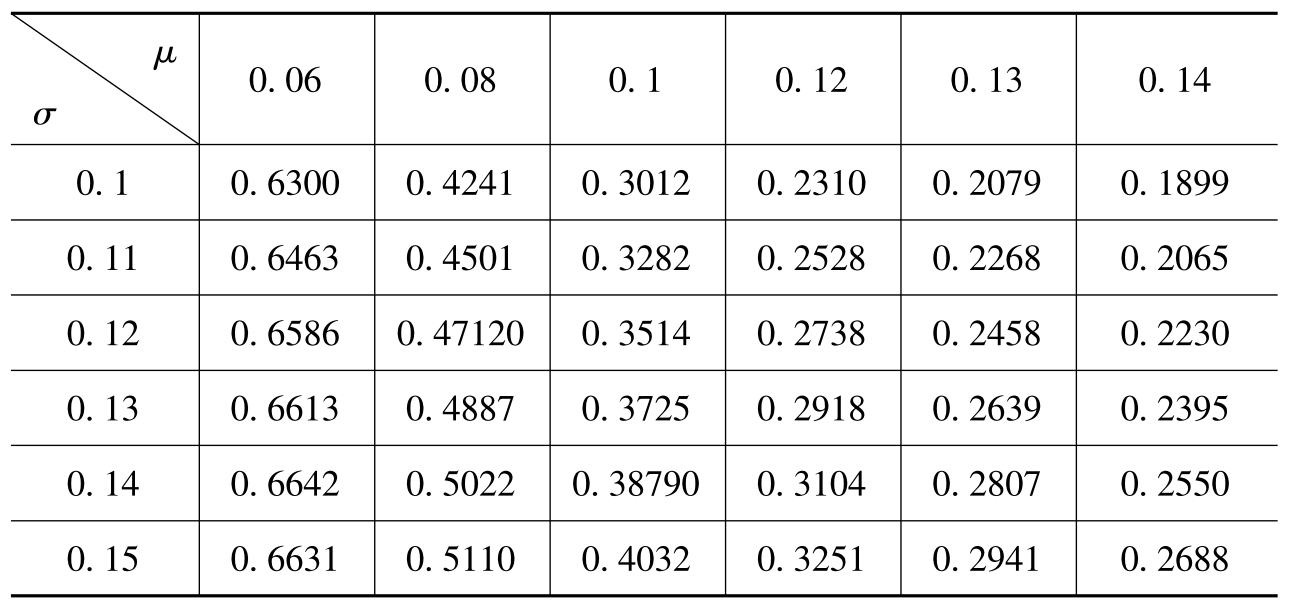

相对于不同的产品预期收益率μ及波动率σ,我们可以用106次计算来模拟RT,计算不同情形下的x值。

以积极型产品为例,首先,参照股票型开放式基金的费用提取标准,设定受托人的固定管理费率为1%。其次,取已经测算的产品预期收益率μ及波动率σ的最大值,分别为0.1238,0.1302,设定产品中参保人信托资金份额和受托人投入的基本储备基金份额的比例Ta∶Tb=100∶10,假设产品收益服从正态分布,此时参保人份额保本概率可以达到95.05%。最后,设定法定最低收益率为6.1%,模拟计算不同μ、σ下的分成比例x,计算结果如表4-9所示。

表4-9 不同收益率和波动率下分成比例计算表

由表4-9可得,积极型产品中受托人业绩提成方案为6.1%以上的30%。

依次类推,平衡型产品已经测算的预期收益率μ及波动率σ的最大值分别为0.0798,0.0717,设定参保人信托资金和受托人投入的基本储备基金两种份额的比例为Ta∶Tb=100∶7,假设产品收益服从正态分布,此时参保人份额保本概率可以达到97.85%。设定法定最低收益率为3.7%,经过测算可得受托人的货币收入为:固定管理费0.7%,业绩提成为3.7%以上的20%。退休型产品已经测算的预期收益率μ及波动率σ的最大值分别为0.0470,0.0305,设定参保人信托资金和受托人投入的基本储备基金两种份额的比例Ta∶Tb=100∶5,假设产品收益服从正态分布,此时参保人份额保本概率可以达到99.90%。设定法定最低收益率为2.2%,经过测算可得受托人的货币收入为固定管理费0.5%,业绩提成为2.2%以上的10%。

同时,对于产品的流动性安排,需要和补偿周期相一致。因此,个人账户基金产品设计为一年开放一次,即在每个补偿周期末,允许参保人根据需要参与和退出在个人账户基金产品中的份额。同时,由于较长的开放期间隔已经对参保人的非理性参与和退出行为进行了限制,因此建议不需要继续对参保人的参与和退出行为收取费用。

2.超额储备基金比例及其相应条款

对于法定的超额储备基金的提取比例,仍然应遵循风险越大的产品提取比例越高的原则,建议积极型产品超额储备基金额=基本储备基金×2,平衡型产品超额储备基金额=基本储备基金×1.5,退休型产品超额储备基金额=基本储备基金×1。此时积极型、平衡型和退休型产品参保人信托资金与基本储备基金和超额储备基金之和的比例分别为100∶30,100∶17.5和100∶10,按此计算,对各类个人账户基金产品参保人信托资金的保本概率都可以提高到99.5%以上。

3.投资限制等风险控制条款

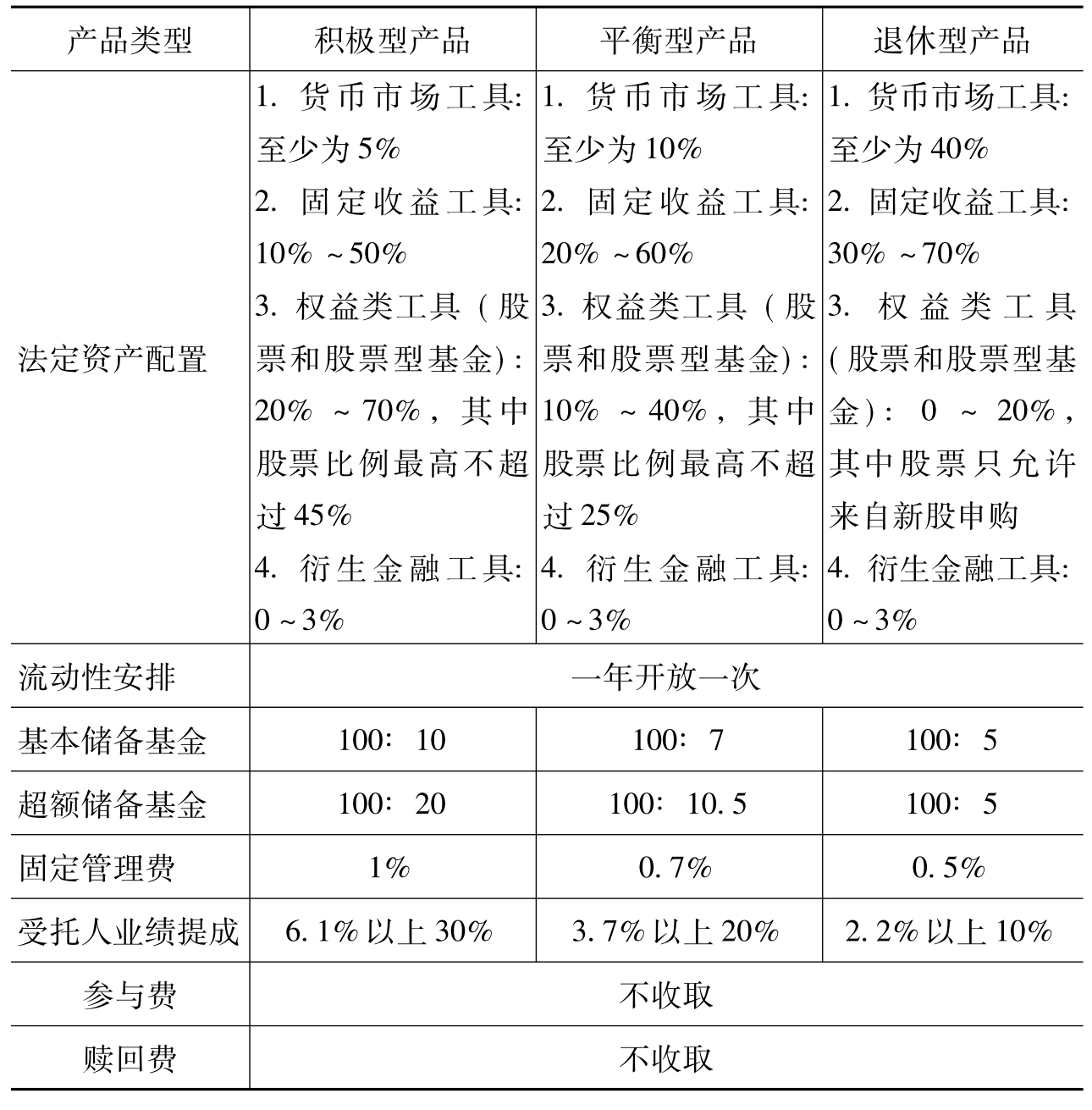

为维护参保人的合法权益,还需要对个人账户基金产品及其他有关事项做出限制性规定,包括但不限于以下条款:(1)禁止把个人账户基金产品资产用于资金拆借、贷款、抵押融资或者对外担保等用途;(2)禁止把个人账户基金产品资产用于可能承担无限责任的投资;(3)禁止投资于一家上市公司发行的证券超过个人基金产品净值的10%;(4)禁止投资于一只基金超过个人账户基金产品资产净值的10%;(5)禁止投资于权证等衍生金融工具的资金超过个人账户基金产品资产净值的3%;(6)法规规定的禁止从事的其他投资等。个人账户基金产品基本条款汇总如表4-10所示。

表4-10 个人账户基金产品基本条款汇总

【注释】

[1]Brinson,G.P,L.R.Hood,and G.L.Beebower,:“Determinants of Portfolio Performance”,Financial Analysts Journal,July 1986.

[2]菲利普·科特勒.营销管理[M].梅汝和,等译.北京:中国人民大学出版社,2001:14.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。