二、个人账户基金信托管理制度的基本架构

根据受托人投资管理权限的不同,个人账户基金信托管理制度又可以分为3种模式:(1)直接投资型。在这种模式中,受托人兼任了投资管理人,两者合二为一。(2)全部委托型。这种模式是指受托人在监管机构认定的范围内通过竞争招标的方式选择投资管理人,投资管理人根据法规和投资管理合同的规定进行组合投资。值得注意的是,在全部委托投资模式中,受托人与投资管理人之间的关系是委托代理制度,而不是信托制度,受托人才是最终的法律责任主体。(3)部分委托型。这种模式是由受托人进行固定收益部分的投资,而股票等风险资产部分则委托投资管理人投资运营。相对于直接投资模式而言,部分委托型中受托人的职责范围小了,承担的风险也较小,但仍然需要负责一部分投资职责。而相对于全部委托型来说,专业分工不够细化。

在上述3种模式中,智利个人账户基金投资采取的是直接投资型的管理模式,这种模式实质是把投资管理人的选择权完全交给了参保人,具有委托代理关系简单的优势。但是,智利的经验显示,这种做法是值得商榷的:首先,在这种模式中,选择不同的投资管理人就意味着选择了不同的金融产品。但由于金融产品的复杂性和专业性,大多数参保人由于知识结构、社会地位和综合素质的原因,很难做出正确的投资决策。其次,根据信息经济学理论,个人在做出决策时,需要经过相应的寻找过程并支付寻找费用。由于信息披露的不完全以及投资领域信息高度专业化的特征,参保人很难全面获得有关受托人的真实信息并对信息做出正确的判断,从而造成过高的搜寻成本和社会资源的浪费。再次,实践显示,短视行为会导致参保人频繁申购和赎回养老金份额,从而无谓地增大交易成本,降低投资收益。

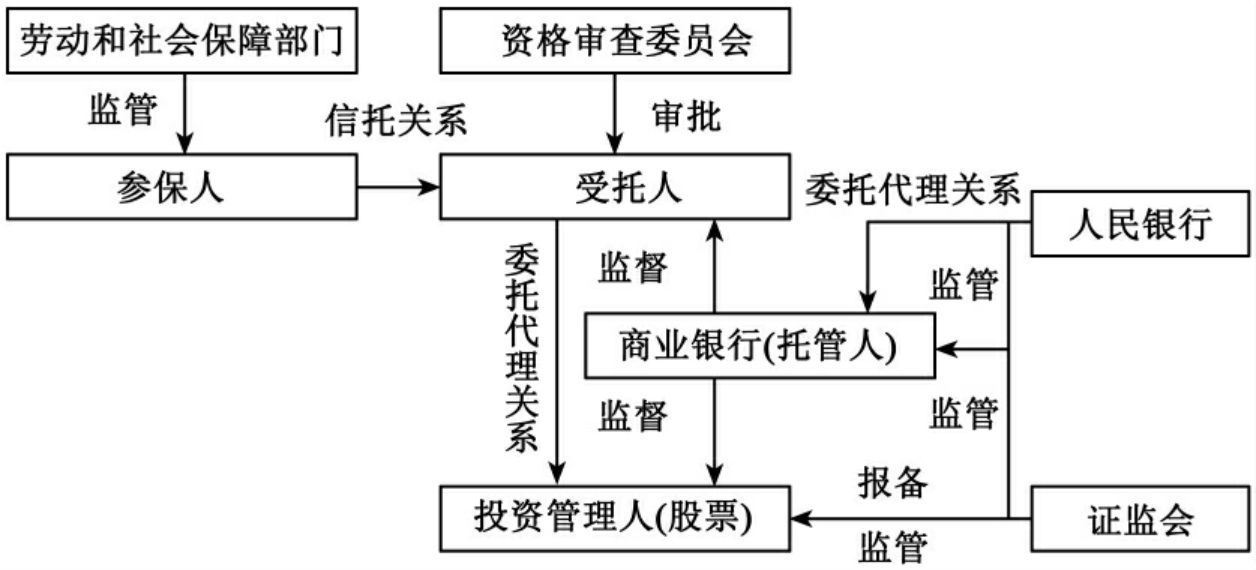

综合各方面的因素,笔者认为我国个人账户基金管理应该采取参保人——受托人——投资管理人的“部分委托型信托管理模式”,制度的基本架构是:参保人根据个人偏好在指定的范围内选择受托人,受托人在接受信托财产以后,自己承担固定收益部分的投资运营,同时在监管机构认定的范围内选择股票等风险资产的投资管理人,投资管理人则根据法规规定和委托合同的内容从事风险资产的投资运营。从而形成参保人到受托人再到投资管理人的二级委托代理关系。所以要采取这种模式,首先是因为个人账户的养老金缴费和支取等行政管理工作都已经由指定机构运作,在这种情况下由受托人负责风险相对较低的固定收益品种的投资运作,有利于形成专业分工,降低管理成本。但更重要的是,受托人管理固定收益品种,有利于其在预测个人账户基金可以获得的无风险收益数额的基础上动态调整风险资产的投资比例,做好战略资产配置工作。

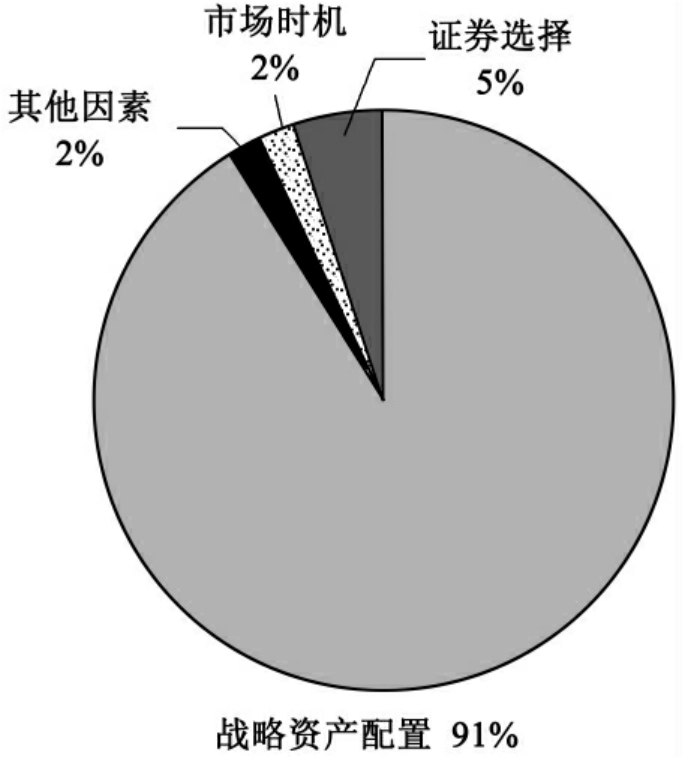

战略资产配置是养老金投资管理的核心工作。在理论和实践中,养老金投资管理分为战略资产配置和具体投资品种的管理两个层次,前者着重于通过不同投资品种之间的配置实现一定收益预期下的风险控制,而后者则着重于从具体品种的投资中获得尽可能高的收益,两者具有不同的定位。在这两者之中,战略资产配置对于养老金等规模巨大的长期资金的收益更具有决定性的意义。20世纪90年代初期,著名的金融分析师嘉理·里森就与同事对82家大型养老金的投资业绩进行了复杂的统计研究,结论是基金收益波动的90%以上归功于资产配置,而只有不到10%归功于市场时机择机及股票和债券的具体品种的选择。[1]决定养老金投资绩效的因素分析如图4-2所示。

图4-2 决定养老金投资绩效的因素分析

由此可见,受托人负责固定收益品种的投资,有利于其根据客观环境的变化灵活调整个人账户基金在风险资产和固定收益品种之间的大类战略资产配置。进而,也有利于其在配置过程中采取不同的策略,特别是投资组合保险策略。投资组合保险策略是通过静态或者动态的资产配置,把投资过程中风险资产可能产生的损失锁定在一定范围内,同时追求其上涨时所带来的收益的投资策略。对于养老金等对安全性要求极高的资金而言,通过投资组合保险策略,可以有效地把投资损失控制在一定的范围内。但是,要运用这一策略,就要求受托人精确预测投资周期内固定收益品种可以带来的无风险收益额,并据此来动态调整风险资产的投资比例,这就要求受托人有管理固定收益品种的能力。因此,受托人自主管理固定收益品种不仅有利于降低管理成本,更有利于提高管理效率。

同时,笔者认为,虽然股票等风险资产的投资决策权应该赋予专门的投资管理人,但是,对于股票型证券投资基金这类特殊的风险资产的投资管理仍可由受托人承担。因为证券投资基金本身就是一种由专业人士管理的投资于股票、债券等金融产品的集合投资工具,其内部已经存在基于投资专业化而产生的委托代理关系,与股票相比,其组合投资的特征有效回避了非系统性风险。在这种情况下,直接由受托人负责证券投资基金的投资,可以节约制度的交易成本。部分委托型信托管理模式的基本架构如图4-3所示。

图4-3 部分委托型信托管理模式的基本架构

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。