第二节 公司治理与人力资源治理审计

所有的组织都存在治理结构审计问题。公司治理结构审计关注两大问题:第一,我们按照什么样的标准来衡量和评价公司的治理结构;第二,在此基础上,我们认为什么样的公司治理结构是好的或可以被利益相关者所接受。从这个意义上说,公司治理结构审计与公司治理评级体系是等同的。但是,公司治理结构审计还关心更深度的问题,如公司治理结构的改进速度、与其他公司的比较以及造成公司治理现状的原因等。人力资源治理是公司治理的核心部分,既包括治理的组织结构,也包括治理的人员、职责与激励等方面。

一、公司治理结构的内涵

公司治理(又称法人治理结构或公司管制)是现代企业制度中最重要的组织架构。狭义上说,公司治理主要指公司的股东、董事及经理层之间的关系。广义上说,公司治理还包括与利益者(如员工、客户、供应商、债权人和社会公众等)之间的关系,以及有关法律、法规和上市规则等。公司治理结构是现代企业发展的产物。现代企业的一个显著特征是所有权和经营权的分离,但职业管理者取代业主控制企业的经营又产生了“代理人”问题。为了确保委托人的权益不被侵害或滥用,两者的契约关系需要制度上的相应安排,这就是公司治理结构所要解决的问题。从这个意义上讲,公司治理结构是一组规范与法人财产相关各方的责、权、利的制度安排,其中包括股东、董事会、管理者和工人,或者说它是法人财产制度的组织结构形态。这一制度安排或组织结构形态的内在逻辑是通过制衡来实现对管理者的约束与激励,以最大限度地满足股东和相关利益者的权益(1)。

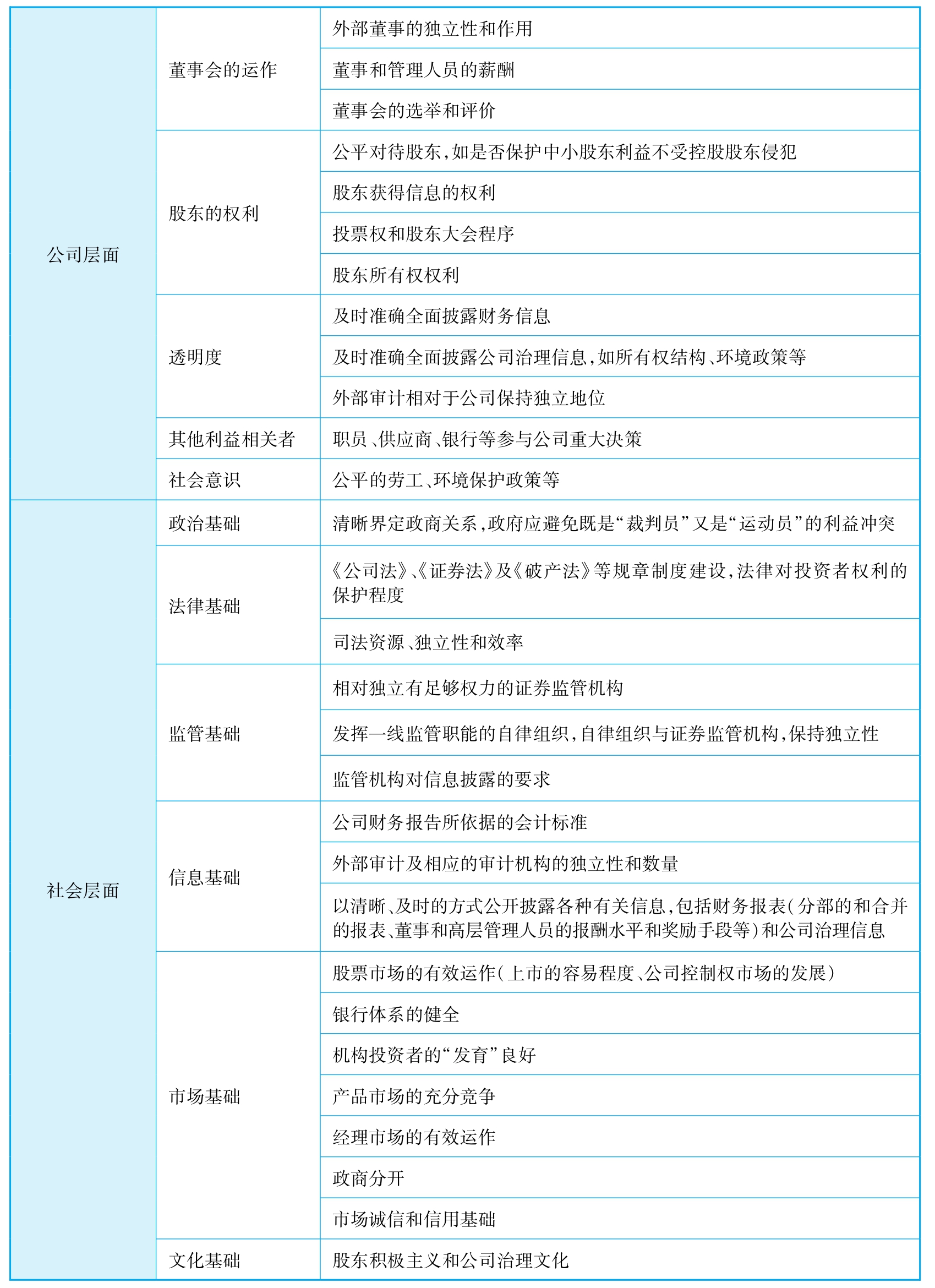

胡汝银和司徒大年认为,公司治理是董事和高级管理人员为了外部投资者(股东和债权投资人)和其他利益相关者(职员、顾客、供应商及社会)的利益而管理与控制公司的制度或方法。一套良好的公司治理体系应遵循如下四个方面原则:(1)公平(fairness);(2)透明(transparency);(3)问责(accountability);(4)责任(responsibility)。高质量的公司治理,是要通过一整套正式的、非正式的规则,包括被广泛接受的各种有关做法,建立一套涉及关键“行为人”(actors)的激励与约束机制,使他们的利益与投资者相一致。从制度安排角度来看,公司治理制度具体涵盖公司微观和社会宏观两个层面(参见表6-2(2)。但是,从公司治理结构审计的角度出发,我们更关心公司治理的微观层面,这是核心所在,而且,从我国的公司治理政策与实践上看,公司治理的微观层面也是重点(3)。这个微观层面即人力资源治理:结构、职责、人员、激励等。

表6-2 公司治理制度

续表

资料来源:胡汝银、司徒大年,“公司治理评级研究”,《上海证券交易所研究报告》,2002年4月。

二、公司治理评价体系

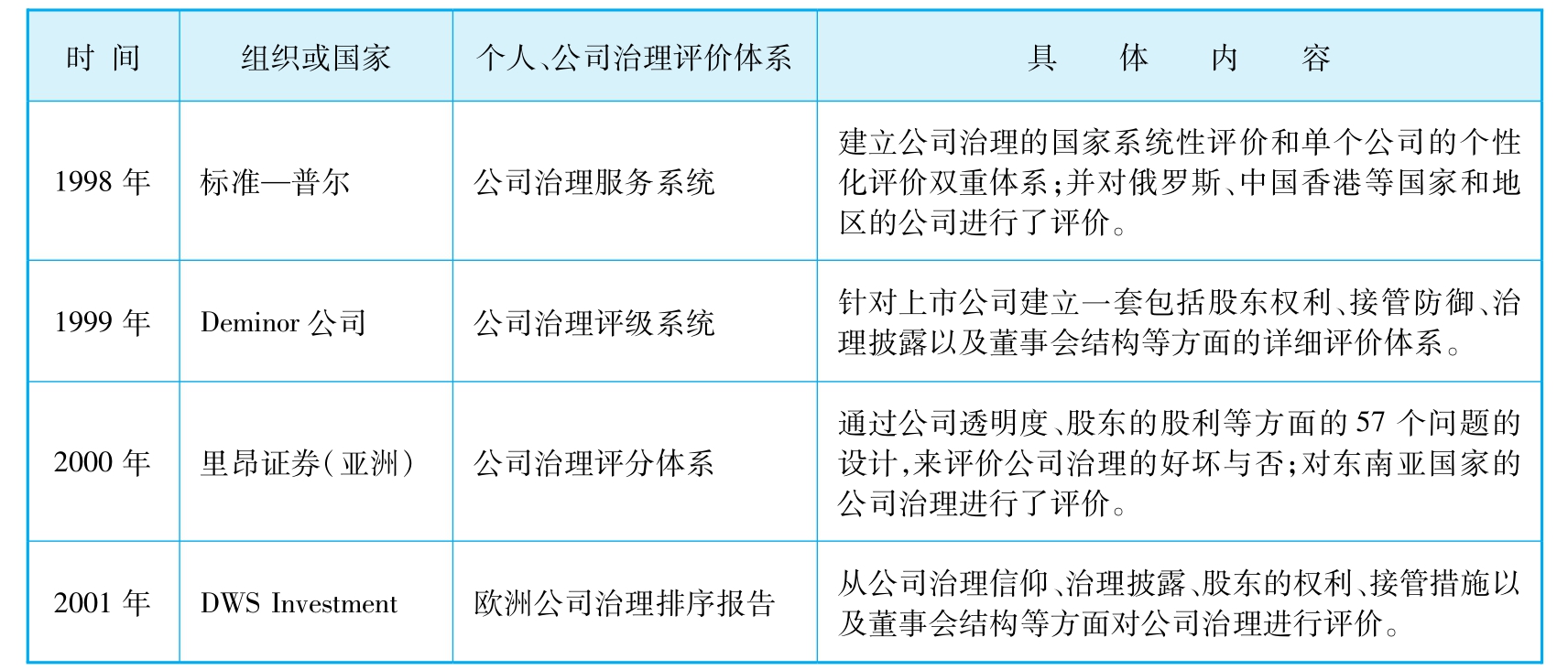

由于公司治理结构对于利益相关者利益的重要性,国际上先后开发出不同的公司治理评级体系,试图为公司治理结构确定一套评价标准,从而为公司治理的相互借鉴和促进奠定基础。国际上代表性的公司治理评级体系有标准—普尔公司的公司治理服务系统、Deminor公司的公司治理评级系统、里昂证券(亚洲)公司的公司治理评分体系等(参见表6-3)。其中,里昂证券(亚洲)公司的设计可能更多地考虑了亚洲公司的实际情况,我们在这里予以更多的关注。

表6-3 国际上公司治理评价体系一览表

资料来源:吴淑琨、陈峥嵘,“中国上市公司治理评价体系(CGESC)研究”,《上海证券报》,2002年3月。

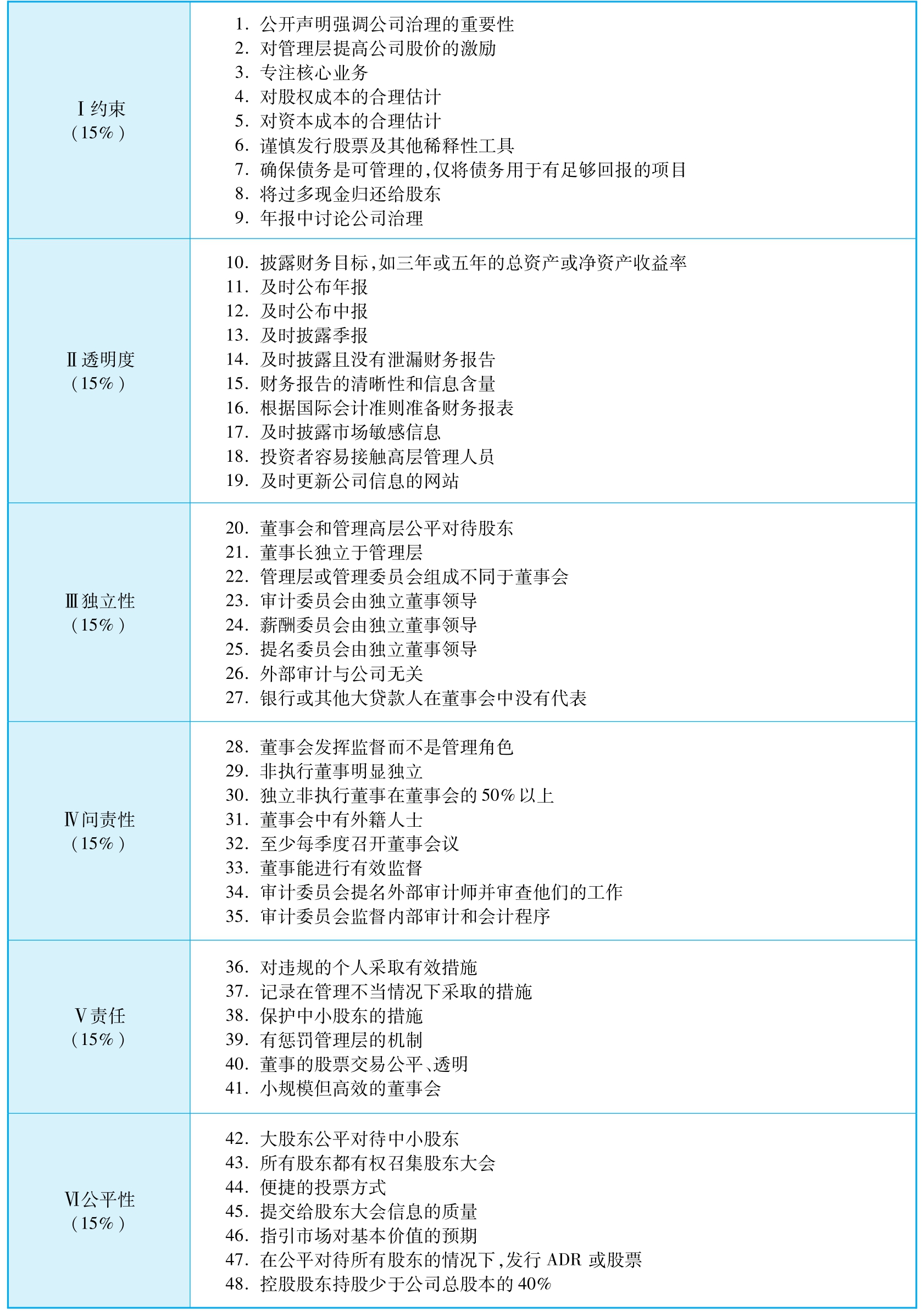

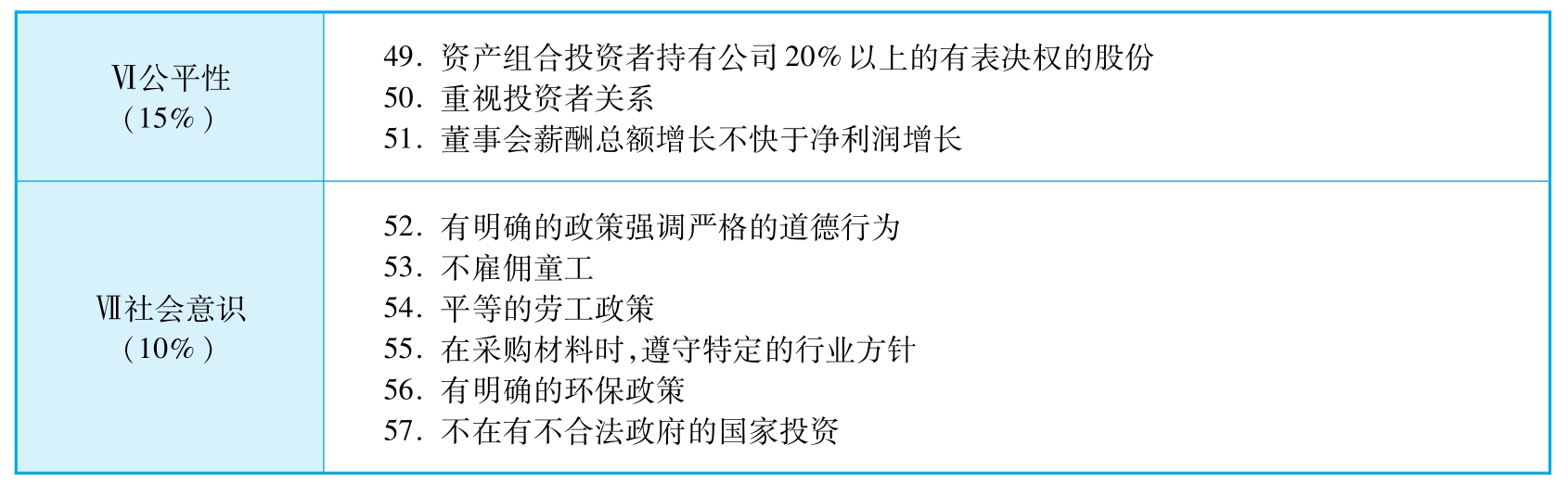

里昂证券(亚洲)公司从2000年开始推出对新兴市场的公司治理评级体系。它的单个公司评价体系包括57个指标,分为以下七个方面:(1)管理层的约束;(2)公司透明度;(3)董事会的独立性;(4)董事会的问责性;(5)董事会的责任;(6)公平性;(7)社会意识。根据这些指标,里昂证券设计了包括57个问题的“是或否”问卷。评价结果给予0~100的评分,评分越高说明公司治理质量越高。里昂证券评价体系的一个特点是采取广义的公司治理定义,不仅包括公平对待中小股东和其他利益相关者,还包括对管理层的约束和管理层的社会责任,对良好的公司治理和良好的公司管理没有明确区别,因此公司在问卷中设计了管理层对资本成本的估计、对债务的管理、管理层的社会和环境责任等指标(参见表6-4)(4)。

表6-4 里昂证券(亚洲)公司治理评级体系

续表

资料来源:胡汝银、司徒大年,“公司治理评级研究”,《上海证券交易所研究报告》,2002年4月;叶银华、李存修、柯承恩,《公司治理与评级系统》,中国财政经济出版社,2004年,第68—70页。

三、人力资源治理审计

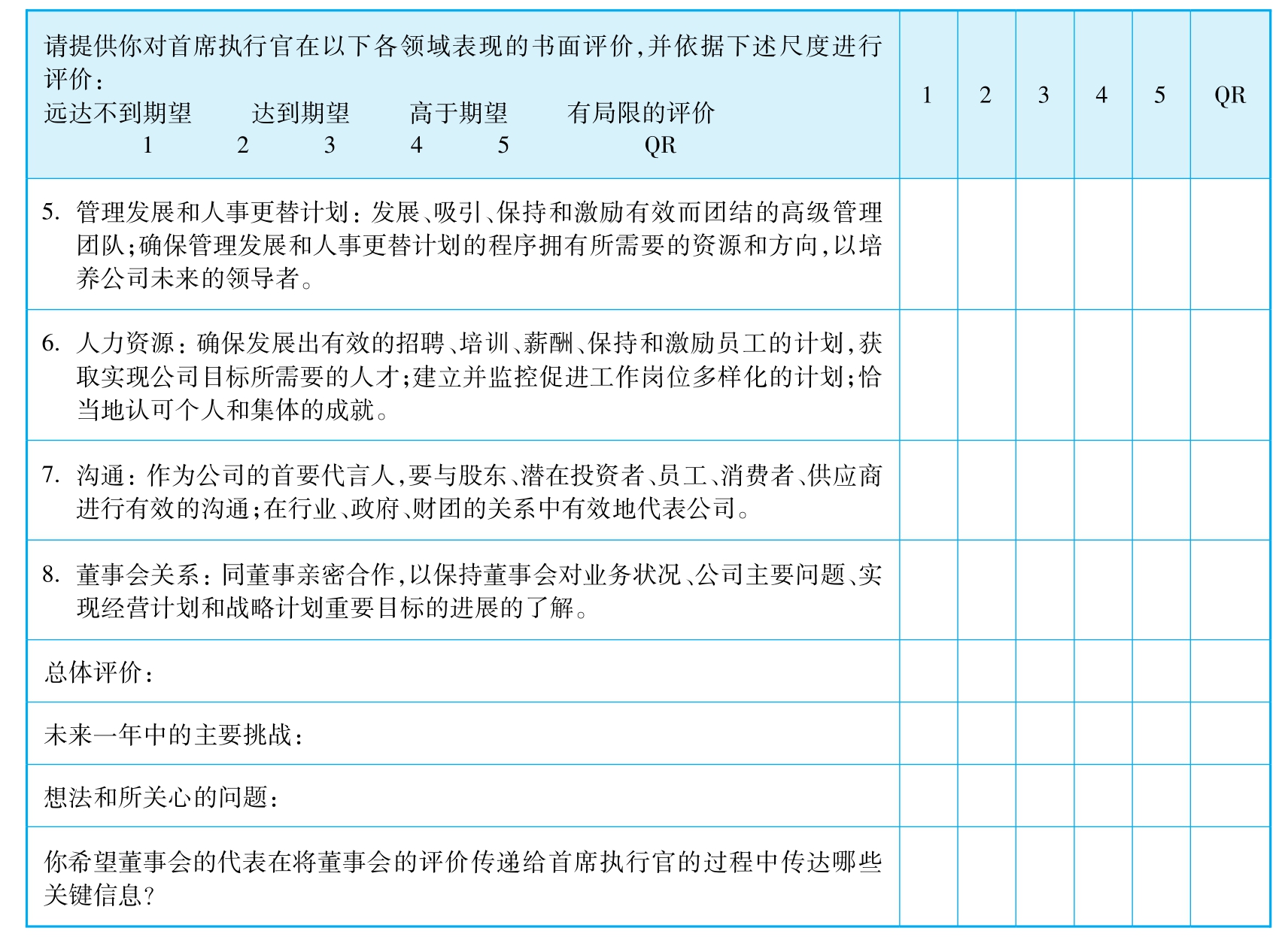

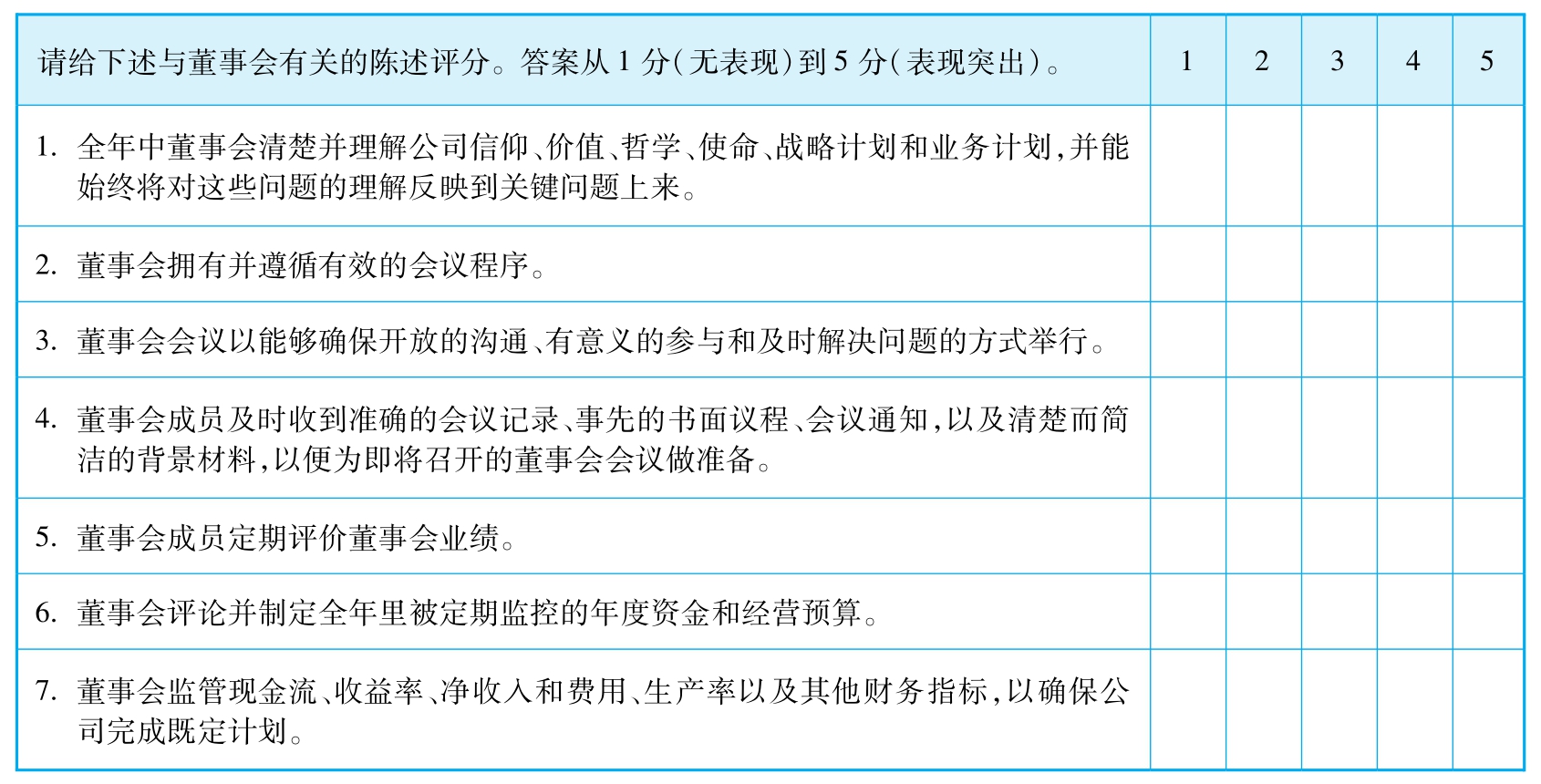

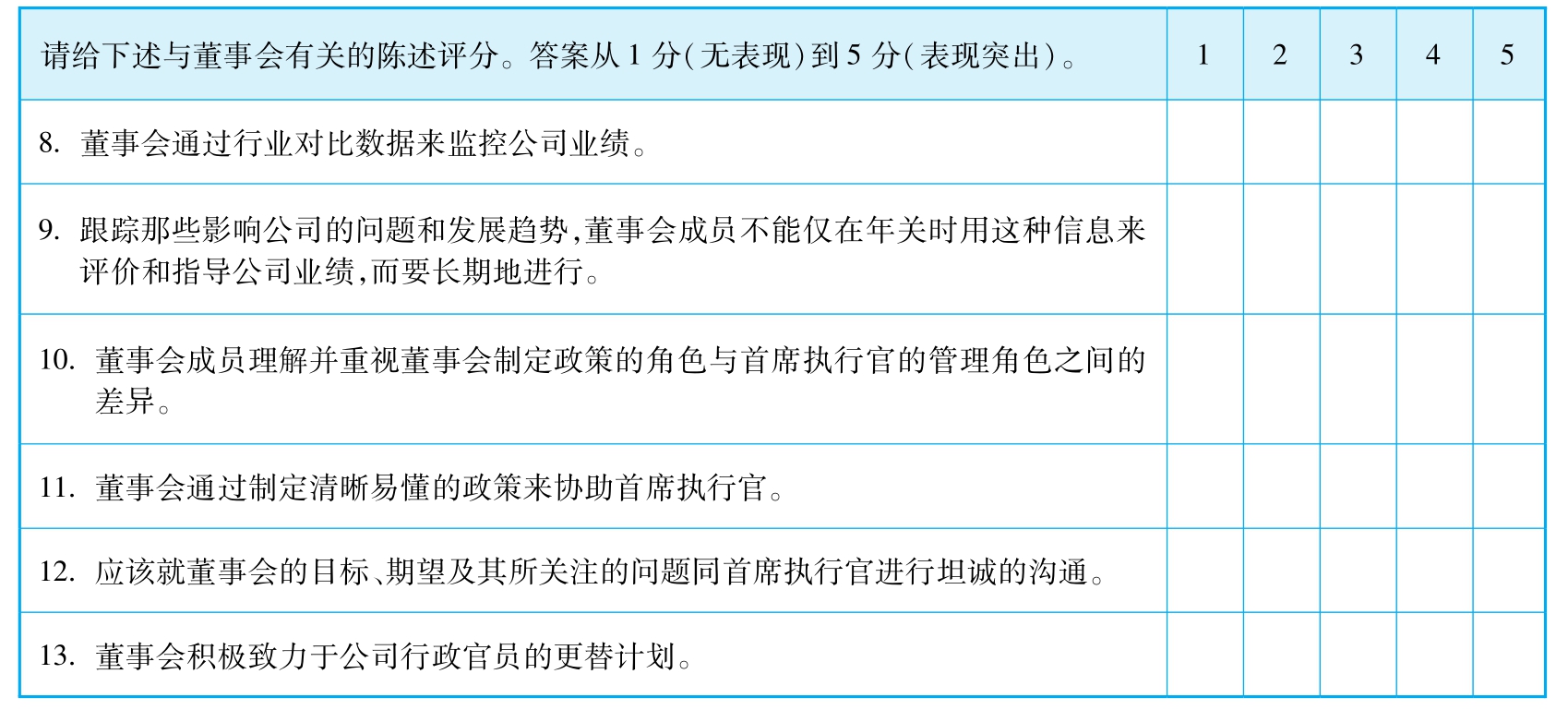

对公司治理结构的科学评价最终取决于对构成公司治理的具体项目,包括对与人力资源治理相关领域的科学评价,如针对首席执行官、董事会以及董事会的人力资源委员会(或者薪酬委员会)等的评价与审计,这是公司治理结构审计真正的微观基础,而仅靠感觉上的是否判断有可能会产生偏差。这里,我们引用苏珊·F·舒尔茨的两份研究成果来进一步细化对这些项目的评价分析:一份是针对首席执行官的评价(参见表6-5);另一份是对董事会的评价(参见表6-6)。

表6-5 董事对首席执行官评价表

续表

注:有局限的评价(QR)表示董事们觉得自己没有充分的信息以提供对首席执行官在此方面的全面考虑的评价时,可以在“QR”项画圈以表示他们的评价有局限。

资料来源:苏珊·F·舒尔茨,《董事会白皮书:使董事会成为公司成功的战略性力量》,中国人民大学出版社,2003年,第265—267页。

表6-6 董事会评价表

续表

资料来源:苏珊·F·舒尔茨,《董事会白皮书:使董事会成为公司成功的战略性力量》,中国人民大学出版社,2003年,第267—268页。

毫无疑问,人力资源治理审计可以按照美世公司定义的人力资源职能部门治理体系五大基本要素来审计:结构与职责、有效的委员会、治理策略与运作原则、核心管理活动、绩效监控。在这里需要注意以下五个方面。(1)结构与职责概述了指导团队(称为委员会)本身的基本结构及其与利益相关者之间的关系。一般通过一份章程文件来描述该委员会的责任区域(基本战略职责、运行职责与职能职责)。该章程同时也说明该委员会的角色分工、会议结构与协议规程。(2)有效的委员会与结构紧密连接,涉及委员会及其他利益相关者的个体与群体效率,以及团队间的效率。(3)治理策略与运作原则的描述至少包括了该项职能的风险承受度、授权方法以及各业务单元或各区域预期的管理自治水平。(4)核心管理活动包括人力资源战略发展、业务规划、薪酬计划的监督、HR资源分配及HR人员发展/领导力继任计划。通过这些核心管理活动,委员会确定人力资源治理的方向与优先次序,确保有效人力资源治理的实行,并强化内部控制。(5)绩效监控指的是用于评估并度量每日HR工作的运作效能、程序合规以及对业务目标的成功实现所作贡献的基本框架及标准(5)。

在美世公司的定义中,人力资源治理还是狭义的,即主要关注人力资源委员会的结构与价值。在企业的人力资源治理实践中,我们需要将视野放到公司层面,也即公司治理中的人力资源方面。从组织来看,应该包括董事会,特别是其下属的人力资源委员会,或薪酬委员会、提名委员会、薪酬考核委员会等机构;还应包括管理层的人力资源机构,如首席执行官、人力资源副总裁等。从职责来看,人力资源治理审计的重点是人力资源治理结构的职责。从对象来看,人力资源治理审计还需要特别关注人力资源治理人员的选拔、构成以及激励审计等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。