3.6 施工图预算的编制与审查

3.6.1 施工图预算的内容

1.施工图预算的概念

施工图预算是施工图设计预算的简称,又叫设计预算。它是由设计单位在施工图设计完成后,根据施工图纸、现行定额以及地区设备、材料、人工、施工机械台班等价格编制和确定建筑安装工程造价的文件。严格地讲,标底、投标报价都属于施工图预算。它们仅在编制方法上相似,但使用的定额、编制依据和结果都不一样。

2.施工图预算的作用

施工图预算的主要作用如下。

(1)施工图预算是设计阶段控制工程造价的重要环节,是控制施工图预算不突破设计概算的重要措施。

(2)施工图预算是编制或调整固定资产投资计划的依据。

(3)对于实行施工招标的工程,施工图预算是编制标底的依据,也是承包企业投标报价的基础。

(4)对于不宜实行招标而采用施工图预算加调整价结算的工程,施工图预算可作为确定合同价款的基础或作为审查施工企业提出的施工图预算的依据。

3.施工图预算的内容

施工图预算有单位工程预算、单项工程预算和建设项目总预算。单位工程预算是根据施工图设计文件、现行预算定额、费用定额,以及人工、材料、设备、机械台班等预算价格资料,以一定方法编制单位工程的施工图预算;然后汇总所有各单位工程施工图预算,成为单项工程施工图预算;再汇总所有单项工程施工图预算,便是一个建设项目的总预算。

单位工程预算包括建筑工程预算和设备安装工程预算。建筑工程预算按其工程性质分为一般土建工程预算、卫生工程预算(包括室内外给排水工程、采暖通风工程、煤气工程等)、电气照明工程预算、弱电工程预算、特殊构筑物(如炉窑、烟囱、水塔等)工程预算和工业管道工程预算等。设备安装工程预算可分为机械设备安装工程预算、电气设备安装工程预算和热力设备安装工程预算等。

3.6.2 施工图预算的编制依据

1.施工图纸、说明书和标准图集

经审定的施工图纸、说明书和标准图集,完整地反映了工程的具体内容,各部分的具体做法,结构尺寸、技术特征以及施工方法,是编制施工图预算的重要依据。

2.现行预算定额及单位估价表

国家和地区都颁发有现行建筑、安装工程预算定额及单位估价表和相应的工程量计算规则,是编制施工图预算确定分项工程子目、计算工程量、选用单位估价表、计算直接工程费的主要依据。

3.施工组织设计或施工方案

因为施工组织设计或施工方案中包括了与编制施工图预算必不可少的有关资料,如建设地点的土质、地质情况,土石方开挖的施工方法及余土外运方式与运距,施工机械使用情况,结构件预制加工方法及运距,重要的梁板柱的施工方案、重要或特殊机械设备的安装方案等。

4.材料、人工、机械台班预算价格及调价规定

材料、人工、机械台班预算价格是预算定额的三要素,是构成直接工程费的主要因素。尤其是材料费在工程成本中占的比重大,而且在市场经济条件下,材料、人工、机械台班的价格是随市场而变化的。为使预算造价尽可能接近实际,各地区主管部门对此都有明确的调价规定。因此,合理确定材料、人工、机械台班预算价格及其调价规定是编制施工图预算的重要依据。

5.建筑安装工程费用定额

建筑安装工程费用定额是各省、市、自治区和各专业部门规定的费用定额及计算程序。

6.预算员工作手册及有关工具书

预算员工作手册和工具书包括计算各种结构件面积和体积的公式,钢材、木材等各种材料规格型号及用量数据,各种单位换算比例,特殊断面、结构件的工程量速算方法、金属材料重量表等。显然,以上这些公式、资料、数据是施工图预算中常常要用到的,所以它是编制施工图预算必不可少的依据。

3.6.3 施工图预算的编制方法

1.单价法

单价法是指用事先编制好的分项工程的单位估价表来编制施工图预算的方法。按施工图计算的各分项工程的工程量,并乘以相应单价,汇总相加,得到单位工程的人工费、材料费、机械使用费之和;再加上按规定程序计算出来的措施费、间接费、利润和税金,便可得出单位工程的施工图预算造价。

单价法编制施工图预算的计算公式表述为

单位工程预算直接工程费=∑(工程量×预算定额单价)

单价法编制施工图预算的步骤,如图3-4所示。

图3-4 单价法编制施工图预算步骤

(1)搜集各种编制依据资料。各种编制依据资料包括施工图纸、施工组织设计或施工方案、现行建筑安装工程预算定额、费用定额、统一的工程量计算规则、预算工作手册和工程所在地区的材料、人工、机械台班预算价格与调价规定等。

(2)熟悉施工图纸和定额。只有对施工图和预算定额有全面详细的了解,才能全面准确地计算出工程量,进而合理地编制出施工图预算造价。

(3)计算工程量。工程量的计算在整个预算过程中是最重要、最繁重的一个环节,不仅影响预算的及时性,更重要的是影响预算造价的准确性。因此,必须在工程量计算上狠下工夫,确保预算质量。

计算工程量一般可按下列具体步骤进行。

①根据施工图示的工程内容和定额项目,列出计算工程量的分部分项工程。

②根据一定的计算顺序和计算规则,列出计算式。

③根据施工图示尺寸及有关数据,代入计算式进行数学计算。

④按照定额中的分部分项工程的计量单位,对相应的计算结果的计量单位进行调整,使之一致。

(4)套用预算定额单价。工程量计算完毕并核对无误后,用所得到的分部分项工程量套用单位估价表中相应的定额基价,相乘后相加汇总,便可求出单位工程的直接费。

套用单价时需注意如下几点。

①分项工程量的名称、规格、计量单位必须与预算定额或单位估价表所列内容一致,否则重套、错套、漏套预算基价都会引起直接工程费的偏差,导致施工图预算造价偏高或偏低。

②当施工图纸的某些设计要求与定额单价的特征不完全符合时,必须根据定额使用说明对定额基价进行调整或换算。

③当施工图纸的某些设计要求与定额单价的特征相差甚远,既不能直接套用也不能换算、调整时,必须编制补充单位估价表或补充定额。

(5)编制工料分析表。根据各分部分项工程的实物工程量和相应定额中的项目所列的用工工日及材料数量,计算出各分部分项工程所需的人工及材料数量,相加汇总便得出该单位工程所需要的各类人工和材料的数量。

(6)计算其他各项应取费用和汇总造价。按照建筑安装单位工程造价构成的规定费用项目、费率及计费基础,分别计算出措施费、间接费、利润和税金,并汇总单位工程造价。

单位工程造价=直接费(直接工程费+措施费)+间接费+利润+税金(7)复核。单位工程预算编制后,有关人员对单位工程预算进行复核,以便及时发现差错,提高预算质量。复核时应对工程量计算公式和结果、套用定额基价、各项费用的取费费率及计算基础和计算结果、材料和人工预算价格及其价格调整等方面是否正确进行全面复核。

(8)编制说明、填写封面。编制说明是编制者向审核者交代编制方面有关情况,包括编制依据,工程性质、内容范围,设计图纸号、所用预算定额编制年份(即价格水平年份),有关部门的调价文件号,套用单价或补充单位估价表方面的情况及其他需要说明的问题。封面填写应写明工程名称、工程编号、工程量(建筑面积)、预算总造价及单方造价、编制单位名称及负责人和编制日期、审查单位名称及负责人和审核日期等。

单价法是国内编制施工图预算的主要方法,具有计算简单、工作量较小、编制速度较快、便于工程造价管理部门集中统一管理的优点。但由于是采用事先编制好的统一单位估价表,其价格水平只能反映定额编制年份的价格水平。在市场经济价格波动较大的情况下,单价法的计算结果会偏离实际价格水平,虽然可采用调价,但调价系数和指数从测定到颁布不仅滞后而且计算也较繁琐。

2.实物法

实物法是指首先根据施工图纸分别计算出分项工程量,然后套用相应预算人工、材料、机械台班的定额用量,再分别乘以工程所在地当时的人工、材料、机械台班的实际单价,求出单位工程的人工费、材料费和施工机械使用费,并汇总求和,进而求得直接工程费,然后按规定计取其他各项费用,最后汇总就可得出单位工程施工图预算造价的方法。

实物法编制施工图预算,其中直接工程费的计算公式为

单位工程直接工程费=∑(工程量×人工预算定额用量×当时当地人工费单价)

+∑(工程量×材料预算定额用量×当时当地材料费单价)

+∑(工程量×机械预算定额用量×当时当地机械费单价)

实物法编制施工图预算的步骤如图3-5所示。

由图3-5可见,实物法与单价法首尾部分的步骤是相同的,所不同的主要是中间的三个步骤,具体如下。

(1)工程量计算后,套用相应预算人工、材料、机械台班定额用量。建设部1995年颁布的《全国统一建筑工程基础定额》(土建部分,是一部量价分离定额)和现行全国统一安装定额、专业统一和地区统一的计价定额的实物消耗量,是完全符合国家技术规范、质量标准的,并反映一定时期施工工艺水平的分项工程计价所需的人工、材料、施工机械消耗量的标准。这个消耗量标准,在建材产品、标准、设计、施工技术及其相关规范和工艺水平等没有大的突破性变化之前,是相对稳定不变的,因此,它是合理确定和有效控制造价的依据;这个定额消耗量标准,是由工程造价主管部门按照定额管理分工进行统一制定,并根据技术发展适时补充修改的。

图3-5 实物法编制施工图预算步骤

(2)求出各分项工程人工、材料、机械台班消耗数量,并汇总单位工程所需各类人工工日、材料和机械台班的消耗量。各分项工程人工、材料、机械台班消耗数量由分项工程的工程量分别乘以预算人工定额用量、材料定额用量和机械台班定额用量得出的,然后汇总便可得出单位工程各类人工、材料和机械台班的消耗量。

(3)用当时当地的各类人工、材料和机械台班的实际单价分别乘以相应的人工、材料和机械台班的消耗量,然后汇总便得出单位工程的人工费、材料费和机械使用费。

在市场经济条件下,人工、材料和机械台班单价是随市场而变化的,它们是影响工程造价最活跃、最主要的因素。用实物法编制施工图预算,是采用工程所在地的当时人工、材料、机械台班价格,能较好地反映实际价格水平,工程造价的准确性高。虽然计算过程较单价法繁琐,但用计算机来计算也就快捷了。因此,实物法是与市场经济体制相适应的预算编制方法。

3.6.4 施工图预算的审查

1.施工图预算审查的意义与内容

1)施工图预算审查的意义

施工图预算编完之后,需要进行认真审查。加强施工图预算的审查,对于提高预算的准确性,正确贯彻党和国家的有关方针政策,降低工程造价具有重要的现实意义。

(1)有利于控制工程造价,克服和防止预算超概算。

(2)有利于加强固定资产投资管理,节约建设资金。

(3)有利于施工承包合同价的合理确定和控制。因为对于招标工程,施工图预算是编制标底的依据;对于不宜招标工程,施工图预算是合同价款结算的基础。

(4)有利于积累和分析各项技术经济指标,不断提高设计水平。通过审查工程预算,核实预算价值,为积累和分析技术经济指标提供了准确数据,进而通过有关指标的比较,找出设计中的薄弱环节,以便及时改进,不断提高设计水平。

2)施工图预算审查的内容

审查施工图预算的重点,应该放在工程量计算、预算单价套用、设备材料预算价格取定是否正确,各项费用标准是否符合现行规定等方面。

(1)审查工程量。

①土方工程。

a.平整场地、挖地槽、挖地坑、挖土方工程量的计算是否符合现行定额计算规定和施工图纸标注尺寸,土壤类别是否与勘察资料一致,地槽与地坑放坡、挡土板是否符合设计要求,有无重算和漏算。

b.回填土工程量应注意地槽、地坑回填土的体积是否扣除了基础所占体积,地面和室内填土的厚度是否符合设计要求。

c.运土方的审查除了注意运土距离外,还要注意运土数量是否扣除了就地回填的土方。

②打桩工程。

a.注意审查各种不同桩料,必须分别计算,施工方法必须符合设计要求。

b.桩料长度必须符合设计要求,桩料长度如果超过一般桩料长度需要接桩时,注意审查接头数是否正确。

③砖石工程。

a.墙基和墙身的划分是否符合规定。

b.按规定不同厚度的内、外墙是否分别计算的,应扣除的门窗洞口及埋入墙体各种钢筋混凝土梁、柱等是否已扣除。

c.不同砂浆标号的墙和定额规定按立方米或按平方米计算的墙,有无混淆、错算或漏算。

④混凝土及钢筋混凝土工程。

a.现浇与预制构件是否分别计算,有无混淆。

b.现浇柱与梁、主梁与次梁及各种构件计算是否符合规定,有无重算或漏算。

c.有筋与无筋构件是否按设计规定分别计算,有无混淆。

d.钢筋混凝土的含钢量与预算定额的含钢量发生差异时,是否按规定予以增减调整。

⑤木结构工程。

a.门窗是否分不同种类,按门、窗洞口面积计算。

b.木装修的工程量是否按规定分别以延长米或平方米计算。

⑥楼地面工程。

a.楼梯抹面是否按踏步和休息平台部分的水平投影面积计算。

b.细石混凝土地面找平层的设计厚度与定额厚度不同时,是否按其厚度进行换算。

⑦屋面工程。

a.卷材屋面工程是否与屋面找平层工程量相等。

b.屋面保温层的工程量是否按屋面层的建筑面积乘以保温层平均厚度计算,不做保温层的挑檐部分是否按规定不作计算。

⑧构筑物工程。

当烟囱和水塔定额是以座编制时,地下部分已包括在定额内,按规定不能再另行计算。审查是否符合要求,有无重算。

⑨装饰工程。

内墙抹灰的工程量是否按墙面的净高和净宽计算,有无重算或漏算。

⑩金属构件制作工程。

金属构件制作工程量多数以吨为单位。在计算时,型钢按图示尺寸求出长度,再乘以每米的重量;钢板要求算出面积再乘以每平方米的重量。审查是否符合规定。

水暖工程。

水暖工程。

a.室内外排水管道、暖气管道的划分是否符合规定。

b.各种管道的长度、直径是否按设计规定计算。

c.室内给水管道不应扣除阀门、接头零件所占的长度,但应扣除卫生设备(浴盆、卫生盆、冲洗水箱、淋浴器等)本身所附带的管道长度,审查是否符合要求,有无重算。

d.室内排水工程采用承插铸铁管,不应扣除异形管及检查口所占长度。审查是否符合要求,有无漏算。

e.室外排水管道是否已扣除了检查井所占的长度。

f.暖气片的数量是否与设计一致。

电气照明工程。

电气照明工程。

a.灯具的种类、型号、数量是否与设计图一致。

b.线路的敷设方法、线材品种等,是否达到设计标准,工程量计算是否正确。

设备及其安装工程。

设备及其安装工程。

a.设备的种类、规格、数量是否与设计相符,工程量计算是否正确。

b.需要安装的设备和不需要安装的设备是否分清,有无把不需安装的设备作为安装的设备计算成安装工程费用。

(2)审查设备、材料的预算价格。

设备、材料预算价格是施工图预算造价所占比重最大、变化最大的内容,要重点审查。

①审查设备、材料的预算价格是否符合工程所在地的真实价格及价格水平。若是采用市场价,要核实其真实性、可靠性;若是采用权威部门公布的信息价,要注意信息价的时间、地点是否符合要求,是否要按规定调整。

②设备、材料的原价确定方法是否正确。非标准设备原价的计价依据、方法是否正确、合理。

③设备的运杂费率及其运杂费的计算是否正确,材料预算价格的各项费用的计算是否符合规定、是否正确。

(3)审查预算单价的套用。

审查预算单价的套用是否正确,是审查预算工作的主要内容之一。审查时应注意以下几个方面。

①预算中所列各分项工程预算单价是否与现行预算定额的预算单价相符,其名称、规格、计量单位和所包括的工程内容是否与单位估价表一致。

②审查换算的单价,首先要审查换算的分项工程是否是定额中允许换算的,其次审查换算是否正确。

③审查补充定额和单位估价表的编制是否符合编制原则,单位估价表计算是否正确。

(4)审查有关费用项目及其计取。

审查措施费和间接费的计取是否按有关规定执行。有关费用项目计取的审查,要注意以下几个方面。

①措施费及间接费的计取基础是否符合现行规定,有无不能作为计费基础的费用,列入计费的基础。

②预算外调增的材料差价是否计取了间接费。直接费或人工费增减后,有关费用是否相应作了调整。

③有无巧立名目、乱计费、乱摊费用现象。

2.施工图预算审查的方法

审查施工图预算的方法较多,主要有全面审查法、标准预算审查法、分组计算审查法、筛选审查法、重点抽查法、对比审查法、利用手册审查法和分解对比审查法等8种。

1)全面审查法

全面审查法又叫逐项审查法,就是按预算定额顺序或施工的先后顺序,逐一地全部进行审查的方法。其具体计算方法和审查过程与编制施工图预算基本相同。此方法的优点是全面、细致,经审查的工程预算差错比较少,质量比较高。缺点是工作量大。对于一些工程量比较小、工艺比较简单的工程,编制工程预算的技术力量又比较薄弱,可采用全面审查法。

2)标准预算审查法

标准预算审查法是指对于利用标准图纸或通用图纸施工的工程,先集中力量,编制标准预算,以此为标准审查预算的方法。按标准图纸设计或通用图纸施工的工程一般上部结构的做法相同,可集中力量细审一份预算或编制一份预算,作为这种标准图纸的标准预算,或以这种标准图纸的工程量为标准,对照审查,而对局部不同的部分作单独审查即可。这种方法的优点是时间短、效果好、好定案;缺点是只适应按标准图纸设计的工程,适用范围小。

3)分组计算审查法

分组计算审查法是一种加快审查工程量速度的方法,把预算中的项目划分为若干组,并把相邻且有一定内在联系的项目编为一组,审查或计算同一组中某个分项工程量,利用工程量间具有相同或相似计算基础的关系,判断同组中其他几个分项工程量计算的准确程度。

4)对比审查法

对比审查法是用已建成工程的预算或虽未建成但已审查修正的工程预算对比审查拟建的类似工程预算的一种方法,应根据工程的不同条件,区别对待。对比审查法一般有以下几种情况。

①两个工程采用同一个施工图,但基础部分和现场条件不同。其新建工程基础以上部分可采用对比审查法,不同部分可分别采用相应的审查方法进行审查。

②两个工程设计相同,但建筑面积不同。根据两个工程建筑面积之比与两个工程分部分项工程量之比基本一致的特点,可审查新建工程各分部分项工程的工程量。或者,用两个工程每平方米建筑面积造价以及每平方米建筑面积的各分部分项工程量,进行对比审查,如果基本相同时,说明新建工程预算是正确的,反之,说明新建工程预算有问题,找出差错原因,加以更正。

③两个工程的面积相同,但设计图纸不完全相同时,可把相同的部分,如厂房中的柱子、房架、屋面、砖墙等,进行工程量的对比审查,不能对比的分部分项工程按图纸计算。

5)筛选审查法

筛选审查法是统筹法的一种,也是一种对比方法。建筑工程虽然有建筑面积和高度的不同,但是它们各个分部分项工程的工程量、造价、用工量在每个单位面积上的数值变化不大,我们把这些数据加以汇集、优选、归纳为工程量、造价(价值)、用工量三个单方基本值表,并注明其适用的建筑标准。这些基本值犹如“筛子孔”,用来筛选各分部分项工程,筛下去的就不审查了,没有筛下去的就意味着此分部分项的单位建筑面积数值不在基本值范围之内,应对该分部分项工程详细审查。当所审查预算的建筑面积标准与“基本值”所适用的标准不同,就要对其进行调整。

筛选审查法的优点是简单易懂,便于掌握,审查迅速和发现问题快。但解决差错、分析其原因需继续审查。因此,此法适用于住宅工程或不具备全面审查条件的工程。

6)重点抽查法

此法是抓住工程预算中的重点进行审查的方法。审查的重点一般是工程量大或造价较高、结构复杂的工程,补充单位估价表,计取各项费用(计费基础、取费标准等)。

重点抽查法的优点是重点突出,审查时间短、效果好。

7)利用手册审查法

此法是把工程中常用的构件、配件事先整理成预算手册,按手册对照审查。如工程常用的预制构配件:洗池、大便台、检查井、化粪池、碗柜等,几乎每个工程都有,把这些按标准图集计算出工程量套上单价,编制成预算手册使用,可大大简化预结算的编审工作。

8)分解对比审查法

一个单位工程,按直接费与间接费进行分解,然后再把直接费按工种和分部工程进行分解,分别与审定的标准预算进行对比分析的方法,叫分解对比审查法。一般有以下三个步骤。

第一步,全面审查某种建筑的定型标准施工图或复用施工图的工程预算,经审定后作为审查其他类似工程预算的对比基础。将审定预算按直接费与应取费用分解成两部分,再把直接费分解为各分项工程和分部工程预算,分别计算出它们每平方米的预算价格。

第二步,把拟审的工程预算与同类型预算单方造价进行对比,若出入在1%~3%(根据本地区要求),再按分部分项工程进行分解,边分解边对比,对出入较大者进一步审查。

第三步,对比审查,其方法如下。

①经分析对比,如发现应取费用相差较大,应考虑建设项目的投资来源、工程类别、取费项目和取费标准是否符合现行规定;材料调价相差较大,则应进一步审查材料调价统计表,将各种调价材料的用量、单位差价及其调整数量等进行对比。

②经过分解对比,如发现土建工程预算价格出入较大,首先审查其土方和基础工程,因为±0.000以下的工程往往相差较大。再对比其余各个分部工程,发现某一分部工程预算价格相差较大时,再进一步对比各分项工程或工程细目。对比时,先检查所列工程细目是否正确,预算价格是否一致。发现相差较大者,再进一步审查所套预算单价,最后审查该项工程细目的工程量。

由于工程规模、繁简程度不同,施工方法和施工企业情况不一样,所编工程预算的质量也不同,因此,需选择适当的审查方法进行审查。综合整理审查资料,并与编制单位交换意见,定案后编制调整预算。审查后,需要进行增加或核减的,经与编制单位协商,统一意见后,进行相应的修正。

【综合案例】

1.封面(见表3-15)

表3-15 施工图预算书封面

2.图纸说明

本工程为某单位办公楼,混合结构。建筑面积154.93m2,檐高6.45m,砖带形基础。建筑图纸见图3-6至图3-11。

①土方施工方案采用人工挖土方;

②基础采用红机砖,M5水泥砂浆砌筑;墙体采用KP1黏土空心砖,M7.5混合砂浆砌筑;

③本工程混凝土均采用现场搅拌混凝土,混凝土强度等级除图纸另有注明外,均为C25;

④构造柱起点为±0.000标高处,女儿墙内不设构造柱;

⑤外墙中圈梁断面尺寸为360mm×240mm,内墙中圈梁断面尺寸为240mm ×240mm;

⑥过梁长度为门窗洞口两侧各加200mm,外墙过梁断面尺寸为360mm×180 mm,内墙过梁断面尺寸为240mm×180mm;

图3-6 某办公楼建筑平面图

图3-7 某办公楼建筑立面图

图3-8 某办公楼基础平面图与剖面图

图3-9 某办公楼结构平面图

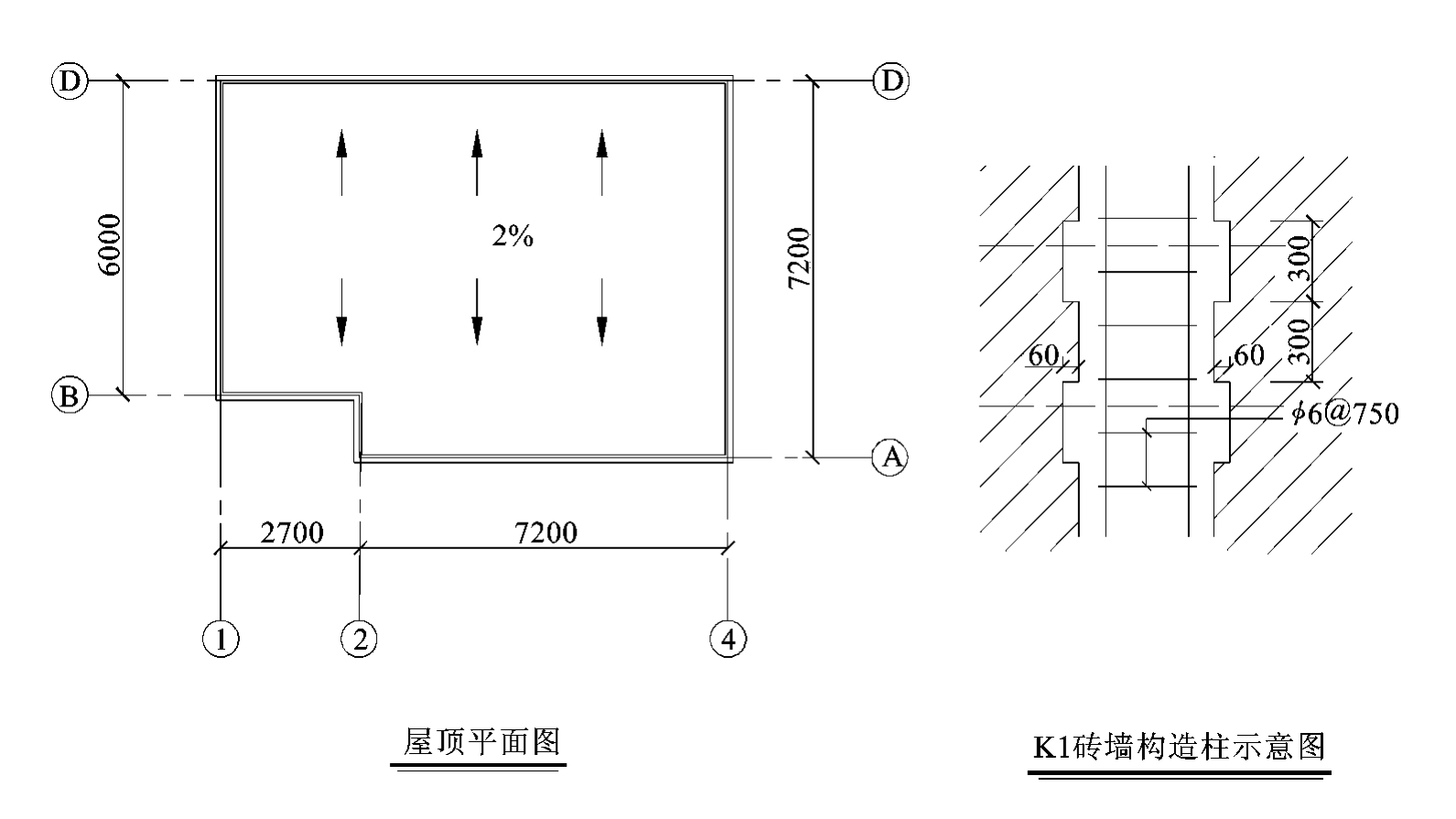

图3-10 某办公楼屋顶平面图与构造柱示意图

图3-11 某办公楼外墙大样图

⑦室外设计地坪与自然地坪高差在±0.3m以内。

⑧混凝土台阶做法为:C20混凝土、100mm厚3∶7灰土、素土夯实。

⑨屋面做法为:着色剂保护层;SBS改性沥青油毡防水卷材(2mm和3mm);20mm厚1∶3水泥砂浆找平层,卷起150mm;平均35mm厚1∶0.2∶3.5水泥粉煤灰页岩陶粒找坡层;200mm厚的加气混凝土保温层(干铺);隔汽层1.5mm厚水乳型聚合物水泥基复合防水涂料;20mm厚1∶3水泥砂浆找平层;现浇混凝土板。

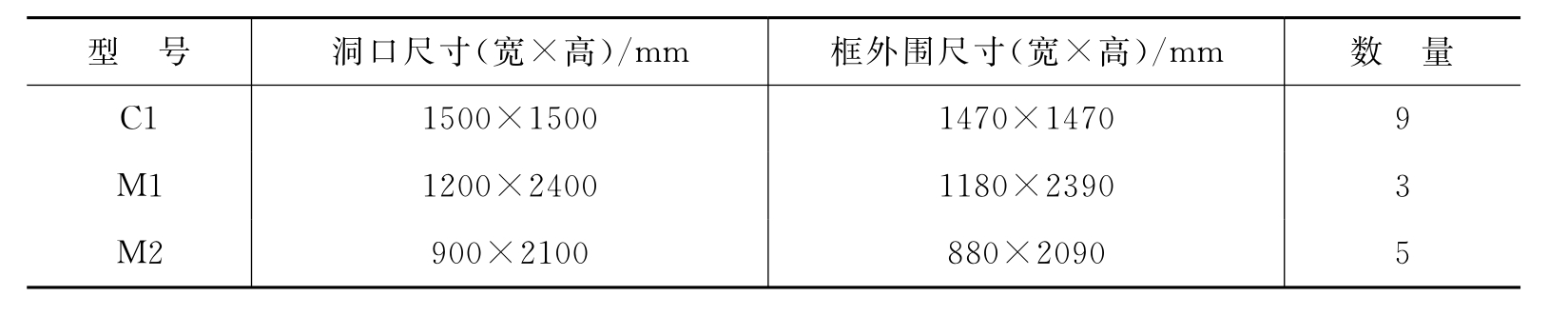

⑩门窗表见表3-16。

表3-16 门窗表

3.编制依据及说明

(1)编制依据。

①2001年《某市建设工程预算定额》(建筑工程分册)。

②2001年《某市建设工程费用定额》。

③某市建设工程造价管理部门的有关规定。

(2)编制说明。

①本工程预算模板工程及钢筋工程部分均按照定额参考用量进行编制,在招投标及结算时应按照要求进行实际用量计算。

②本工程预算价格及各种费率完全按照定额价套用,在应用过程中应按照定额量、市场价、竞争费的原则按实调整。

4.建筑工程费用表(见表3-17)

表3-17 建筑工程费用表

5.建筑工程预算表(见表3-18)

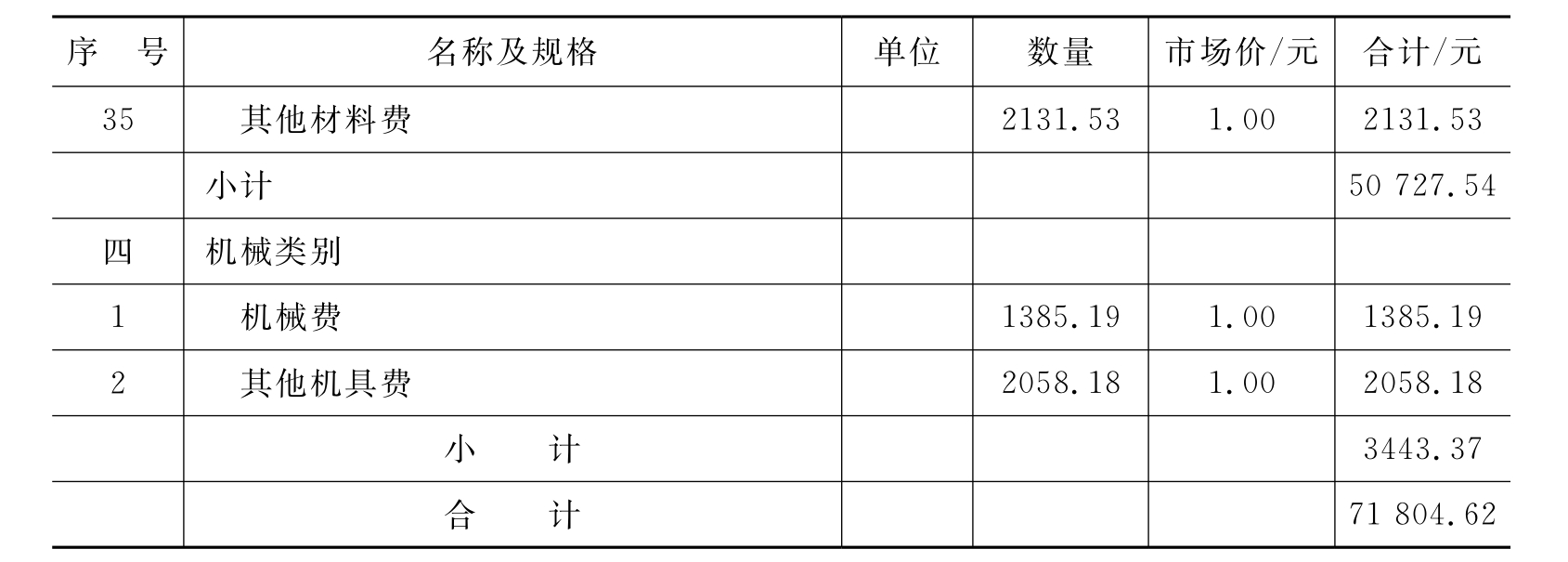

6.建筑工程人材机汇总表(见表3-19)

表3-19 建筑工程人材机汇总表

续表

续表

7.建筑工程三材汇总表(见表3-20)

表3-20 建筑工程三材汇总表

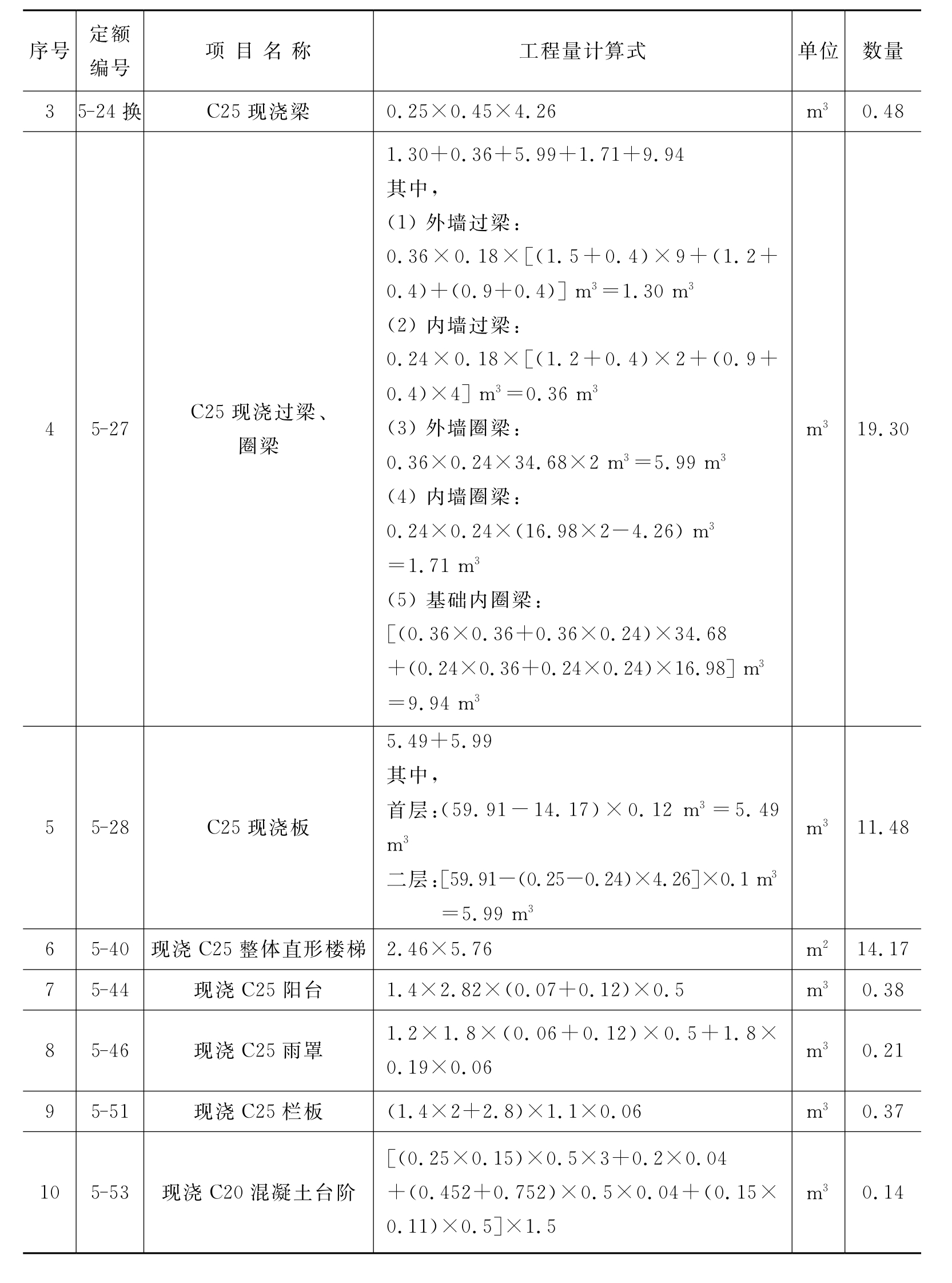

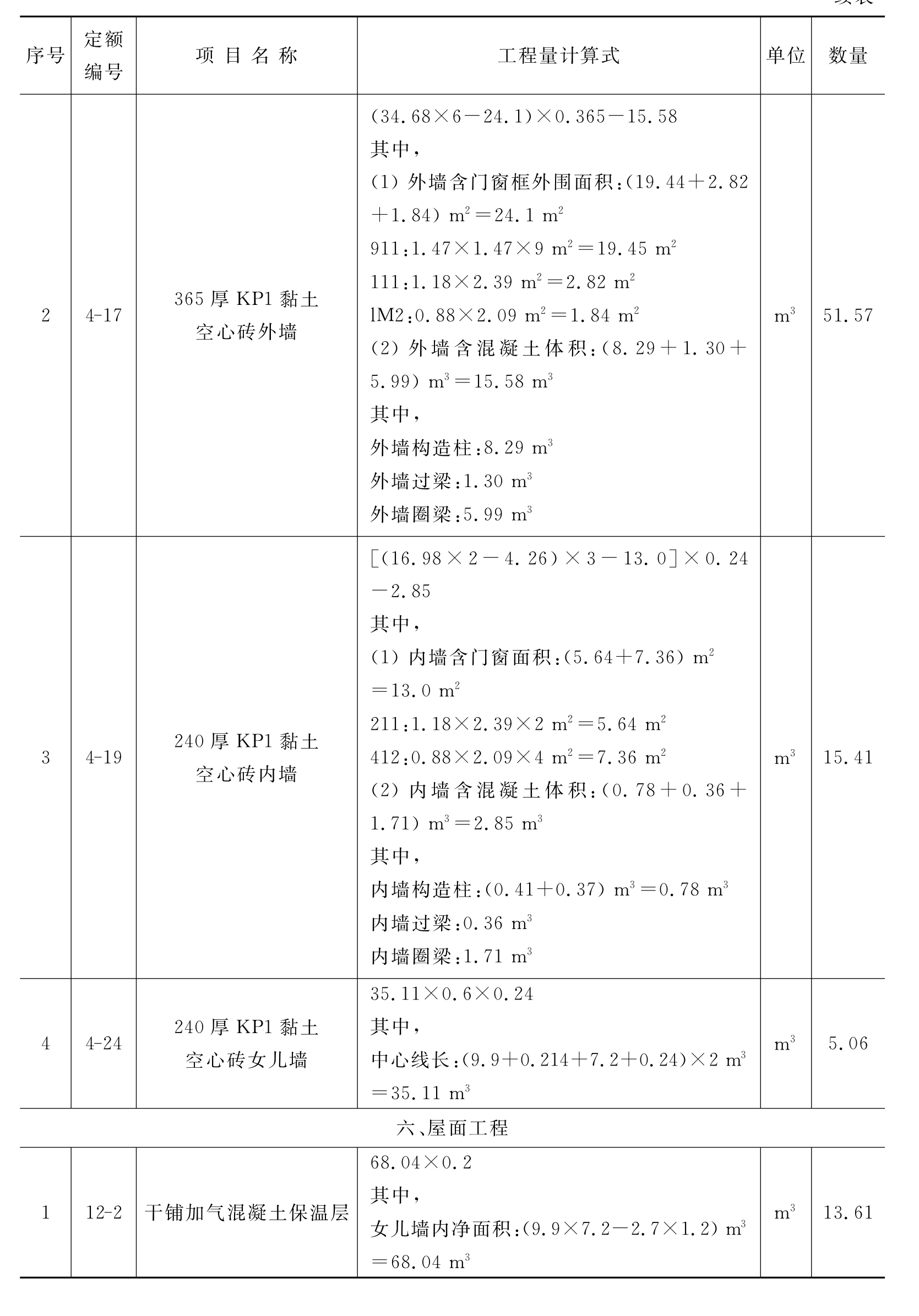

8.建筑工程工程量计算表(见表3-21)

表3-21 建筑工程工程量计算表

续表

续表

续表

续表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。