6.4.2 房地产开发项目的投资估算

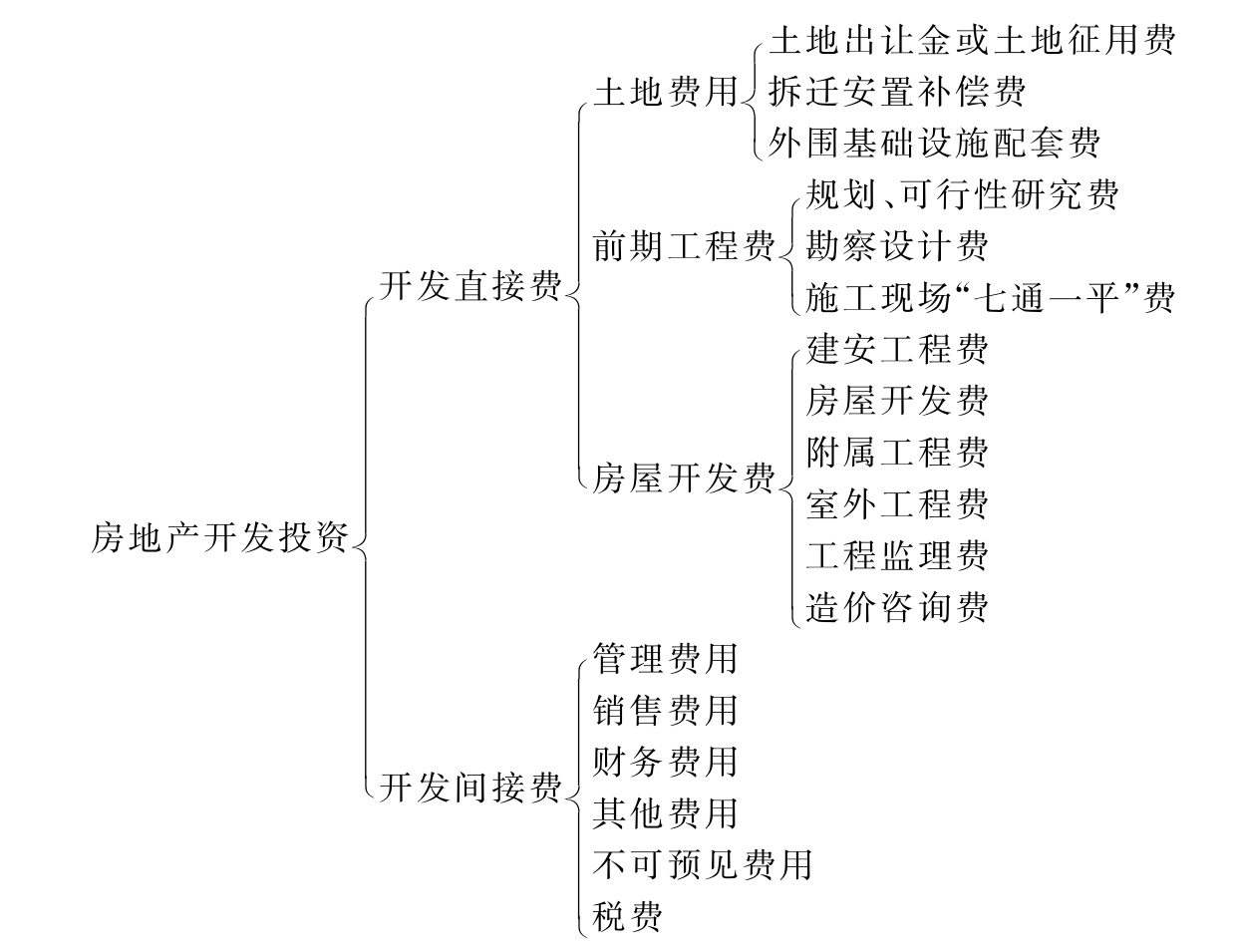

房地产项目投资不同于基本建设投资。根据国家有关规定,房地产开发项目的投资构成包括开发直接费和开发间接费,其构成见图6.4.1。

图6.4.1 房地产开发项目的投资构成图

1)土地费用估算

土地费用指为取得项目土地使用权而发生的费用。由于获取土地使用权的方式不同,因此所发生的土地费用也就略有差异。

(1)土地出让金估算。国家以土地所有者身份将土地使用权在一定年限内让与土地使用者,土地使用者向国家支付土地使用权出让金。土地出让金的估算一般可参照政府近期出让的类似地块的出让金数额并进行时间、地段、用途、临街状况、建筑容积率、土地出让年限、周围环境状况及土地现状等因素的修正得到;也可以依据城市人民政府颁布的城市基准地价,根据项目用地所处的地段等级、用途、容积率和使用年限等因素修正得到。

(2)土地征用费估算。根据《中华人民共和国土地管理法》的规定,国家建设征用农村土地发生的费用主要有土地补偿费、土地投资补偿费(青苗补偿费、树木补偿费、地面附着物补偿费)、人员安置补偿费、新菜地开发基金、土地管理费、耕地占用税和拆迁费等。这些费用的估算可参照国家和地方有关的现行标准进行估算。

(3)拆迁安置补偿费估算。在城镇地区,国家或地方政府可以依照法定程序,将国有储备土地或已经由企事业单位或个人使用的土地划拨给房地产开发项目或其他建设项目使用。因划拨土地使原用地单位或个人造成经济损失,新用地单位应按规定给予合理补偿。拆迁安置补偿费实际包括两部分费用,即拆迁安置费和拆迁补偿费。

拆迁安置费指开发建设单位对被拆除房屋的使用人,依据有关规定给予安置所需的费用。一般情况下应按照拆除的建筑面积给予安置。被拆除房屋的使用人因拆迁而迁出时,作为拆迁人的开发建设单位应付给搬家费或临时搬迁安置费。拆迁补偿费指开发建设单位对被拆除房屋的所有权人,按照有关规定给予补偿所需的费用。拆迁补偿的形式可以分为产权调换、作价补偿或者产权调换与作价补偿相结合的形式。产权调换的面积按照所拆房屋的建筑面积计算;作价补偿的金额按照所拆除建筑物面积的重置价格结合新旧程度计算。

(4)基础设施配套费估算。这是因进行城市基础设施如自来水厂、污水处理厂、煤气厂、供热厂和城市道路等的建设而分摊的费用,这些费用的收费标准在各地都有具体的规定,城市建设配套费的估算可参照这些规定或标准进行。

2)前期工程费估算

前期工程费主要包括项目前期可行性研究、规划、设计、水文和地质勘测以及“七通一平”等土地开发工程费用支出。

(1)项目的规划、设计、可行性研究所需的费用支出一般可按项目总投资的一个百分比估算。一般情况下,规划设计费为建安工程费的3%左右,可行性研究费占项目总投资的1%左右。水文和地质勘测所需的费用可根据所需工作量结合有关收费标准估算,一般为设计概算的0.5%。

(2)“七通一平”等土地开发费用,主要包括地上原有建筑物、构筑物拆除费用以及场地平整费用和通水、电、路的费用。这些费用的估算可根据实际工作量,参照有关经费标准估算,也可包含在基础设施配套费中。

3)房屋开发费估算

(1)建安工程费指直接用于房屋工程的总成本,主要包括建筑工程费(结构、建筑、特殊装修工程费)、设备及安装工程费(给排水、电气照明及设备安装,通风空调、弱电设备及安装,电梯及安装,其他设备及安装)和室内装修家具费等。

(2)附属工程费包括锅炉房、热力站、变电室、煤气调压站、自行车棚和信报箱等建设费用。

(3)室外工程费包括自来水、雨水、污水、煤气、热力、供电、电信、道路、绿化、环卫、室外照明和小区监控等工程的建设费用。

4)开发间接费用估算

(1)管理费用。管理费用指以开发建设单位为管理和组织开发经营活动而发生的各种费用,包括公司经费、工会经费、职工教育培训经费、劳动保险费、待业保险费、董事会费、咨询费、审计费、诉讼费、排污费、房地产税、土地使用税、业务招待费、坏账损失、报废损失及其他管理费用。管理费可按开发直接费的一定百分比估算,一般取3%左右。

(2)销售费用。销售费用指开发建设单位在销售其产品过程中发生的各项费用以及专设销售机构或委托销售代理的各项费用,包括销售人员的工资、奖金、福利费和差旅费等,销售机构的折旧费、修理费、物料消耗费、广告宣传费、代理费、销售服务费及销售许可证申领费等。

(3)财务费用。财务费用指开发建设单位为筹集资金而发生的各项费用,主要为借款的利息,还包括金融机构手续费、融资代理费、承诺费、外汇汇兑净损失以及企业筹资发生的其他财务费用。利息的计算可参照金融市场利率和投资分期投入的情况按复利计算。利息以外的其他费用一般按利息的10%左右估算。

(4)其他费用。其他费用主要包括临时用地费和临时建设费、标底编制费、招标管理费、总承包管理费、合同公证费、工程质量监督费、工程监理费、保险费、建材发展基金、人防工程费和档案管理费等费用。这些费用一般按当地有关部门规定的费率估算。

(5)不可预见费。不可预见费根据项目的复杂程度和前述各项费用估算的准确程度进行估算,一般按上述各项费用总和的3%~7%估算。

(6)税费。开发项目投资估算中应考虑项目所应缴纳的各种税项和地方政府或有关部门收取的行政规费。在一些大中型城市,这部分税费已经成为开发项目投资中占最大比重的费用。各项税费应根据当地有关标准估算。

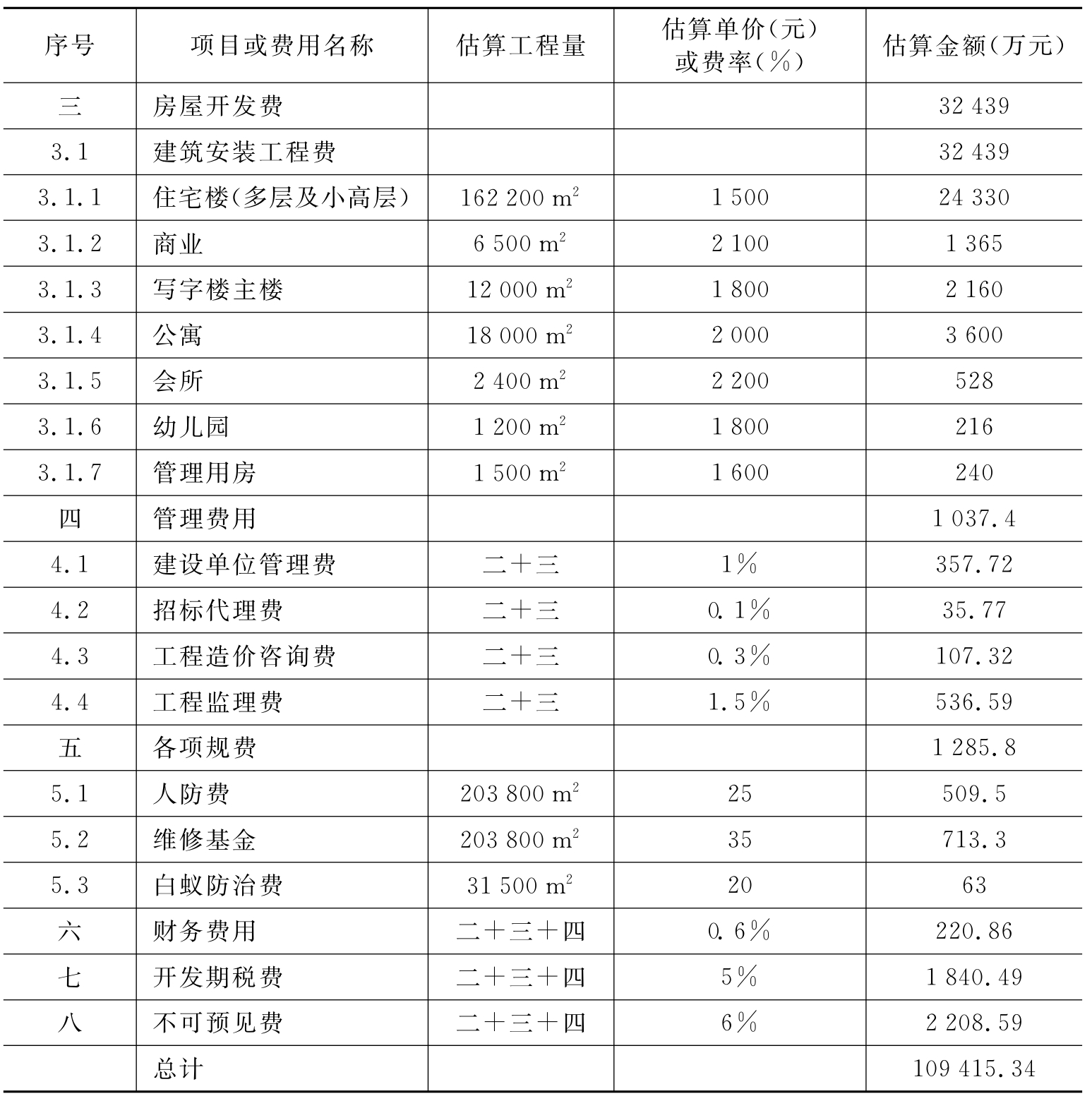

例6.4.1 某房地产开发项目,规划建设用地面积为16.3万m2。该项目用地范围内现有4家生产经营单位和108户居民,地上建筑面积21 470 m2。为改善城市面貌,根据城市规划,政府决定由某开发商对该地块进行开发。根据规划管理部门批准的初步规划设计方案,该地块上可建设总建筑面积为20.38万m2的商住楼、写字楼、公寓、商业建筑及附属用房,小区各类道路面积1.48万m2,景观绿化面积5.46万m2。各类建筑基底面积3.15万m2。该项目的开发建设期预计为4年。

依据该项目的规划设计、该市同类建筑的造价资料以及有关房地产开发项目收费的规定,编制该项目的投资估算见表6.4.2所示。

表6.4.2 某房地产开发项目投资估算表

续表6.4.2

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。